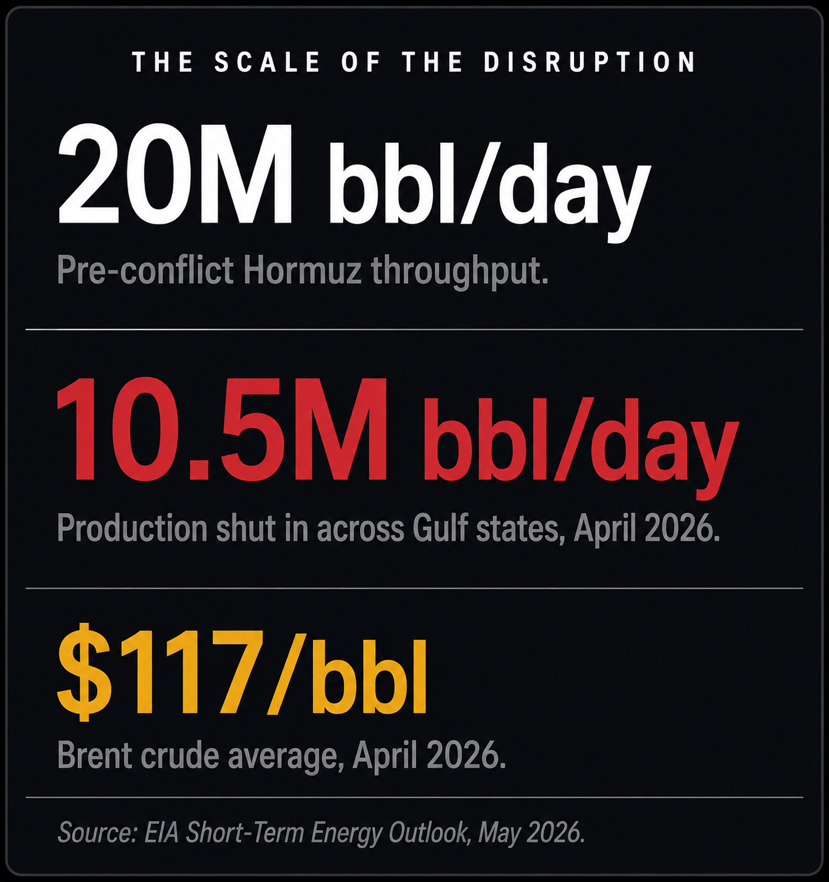

Hay un punto crítico en el Golfo Pérsico, aproximadamente 21 millas de ancho en su parte más estrecha, que se sitúa entre Omán e Irán. A través de él, en tiempos normales, fluyen aproximadamente 20 millones de barriles de petróleo por día, aproximadamente una quinta parte del consumo global total. Cada superpetrolero que sale de Arabia Saudita, Irak, Kuwait, los EAU, Catar y Baréin pasa por ese canal. No hay una ruta alternativa viable para la mayoría de ellos a gran escala.

El 28 de febrero de 2026, la escalada militar entre EE. UU., Israel e Irán provocó el cierre efectivo del Estrecho de Ormuz. A partir de mayo de 2026, ha estado cerrado durante aproximadamente dos meses, convirtiéndose en la interrupción más prolongada del estrecho en la historia moderna.

Esto no es una prima de riesgo geopolítico de rutina que se está fijando en el crudo. Este es un choque estructural de oferta sin resolución inmediata, y comprender lo que significa para el ciclo del petróleo global durante los próximos 12 a 24 meses requiere separar lo que está sucediendo ahora de lo que ocurre después de que el estrecho eventualmente se reabra.

La imagen inmediata

Los números de los últimos dos meses son sorprendentes. El crudo Brent promedió $117 por barril en abril, $46 más que su promedio de febrero antes de que el conflicto se intensificara. La EIA estima que Irak, Arabia Saudita, Kuwait, los EAU, Qatar y Baréin colectivamente cerraron 10.5 millones de barriles por día de producción de crudo en abril, porque producir petróleo que no puedes exportar no sirve para ningún propósito comercial. Los inventarios de petróleo global están disminuyendo a una tasa de 8.5 millones de barriles por día en el segundo trimestre de 2026, una de las tasas de disminución de inventario más rápidas registradas.

El informe de mayo de 2026 de la EIA, publicado hace solo unos días, ahora asume un crecimiento de la demanda global de petróleo de solo 0.2 millones de barriles por día para 2026, una fuerte caída desde 0.6 millones de barriles por día el mes anterior, y 1.2 millones de barriles por día en febrero. La razón de la revisión a la baja es la destrucción de la demanda inducida por el precio. Cuando el crudo se comercializa por encima de $100 por barril durante un período prolongado, el consumo disminuye. Los usuarios industriales reducen su consumo. La sustitución de combustible se acelera donde es posible. La actividad económica en sectores intensivos en energía se desacelera. La demanda global ha caído en aproximadamente 5.3 millones de barriles por día solo en este trimestre, la contracción trimestral más aguda en cinco años.

Esta es la paradoja en el centro del ciclo actual. La disrupción de la oferta ha empujado los precios a niveles que ahora están destruyendo activamente la demanda que esos altos precios estaban destinados a atender.

¿Quién lo está sintiendo más?

La exposición no está distribuida de manera equitativa. China, India, Japón y Corea del Sur absorbieron colectivamente entre el 69% y el 84% de todos los volúmenes de crudo que transitan por Hormuz en condiciones operativas normales. Estos cuatro países ahora enfrentan las escasez de suministro más aguda del mundo, y tienen opciones limitadas para una rápida sustitución a gran escala.

China recibió 5.35 millones de barriles por día a través del estrecho en el primer trimestre de 2025. Es el mayor comprador de petróleo de Hormuz en el planeta. Las refinerías estatales chinas que se movieron temprano para asegurar líneas de suministro alternativas están mejor posicionadas que aquellas que aún dependen de barriles del Medio Oriente al contado. Pero ninguna ruta alternativa reemplaza completamente el volumen de Hormuz. La capacidad diaria combinada del Canal de Suez y del estrecho de Malaca es menor que el volumen que normalmente transita solo por Hormuz.

India enfrenta una vulnerabilidad acumulativa. Su exposición no solo es a la oferta de crudo. Aproximadamente el 40% de sus importaciones de petróleo pasan por Hormuz, y la disrupción en la logística de fertilizantes a través del estrecho, combinada con el aumento de los costos de combustible a lo largo de la cadena de suministro agrícola, crea una transmisión retardada pero significativa en los precios de los alimentos y los estándares de vida del consumidor.

Japón y Corea del Sur tienen la exposición más concentrada en el grupo dado su mínima capacidad de producción doméstica y sus históricamente altas tasas de utilización de refinerías. Tienen pocas palancas que accionar más allá de agotar las reservas estratégicas de petróleo, lo que compra tiempo pero no es una solución.

Para los refinadores y traders europeos, la sustitución de grados de Medio Oriente por alternativas ya está en marcha, pero la capacidad de oleoducto de Arabia Saudita en Yanbu en el Mar Rojo está restringida y depende de que la seguridad en el Mar Rojo se mantenga intacta. Un problema de punto crítico se está resolviendo parcialmente al desviar alrededor de otro punto crítico con sus propias vulnerabilidades.

Qué sucede cuando se reabra el estrecho

Esta es la parte del análisis que la mayoría de los comentaristas omiten, y es donde reside la verdadera pregunta del ciclo.

La suposición actual de la EIA es que el estrecho de Hormuz permanecerá efectivamente cerrado hasta finales de mayo, con el tráfico marítimo comenzando a aumentar en junio, pero no regresando a los niveles previos al conflicto hasta más tarde en 2026. Bajo ese escenario, se espera que el Brent se mantenga alrededor de $106 por barril durante mayo y junio, luego caiga a un promedio de $89 por barril en el cuarto trimestre de 2026 y $79 por barril en 2027 a medida que la producción se recupere.

Pero incluso un escenario optimista que involucre un alto el fuego dentro de las próximas cuatro a seis semanas dejaría al mercado global enfrentando meses de reconstrucción de reservas estratégicas de petróleo, reparación de infraestructura y acumulación impulsada por la seguridad energética antes de cualquier normalización significativa. El resultado ponderado por probabilidad es una disrupción prolongada. La normalización completa del inventario puede requerir de tres a seis meses más allá de cualquier alto el fuego.

Esto crea una forma específica al ciclo que vale la pena entender. A corto plazo, el choque de oferta ya está embebido en los precios. La pregunta más grande es cómo será la fase de recuperación y qué tan rápido puede la producción no OPEP llenar el vacío.

El lado de la oferta después de la disrupción

Antes de que el conflicto se intensificara, el mercado del petróleo de 2026 se dirigía hacia una estructura muy diferente. Brasil, Guyana y Argentina lideraban el crecimiento de la oferta no OPEP, con un aumento combinado de alrededor de 0.6 millones de barriles por día proyectado para el año. Se esperaba que la producción estadounidense promediara 13.6 millones de barriles por día, cerca de niveles récord, proporcionando un límite natural a los rallies de precios significativos. La OPEP en sí había estado planeando aumentos de producción modestos de alrededor de 206,000 barriles por día comenzando en abril de 2026 después de años de recortes voluntarios.

La matemática de oferta y demanda antes del 28 de febrero apuntaba hacia un modesto superávit de aproximadamente 2.26 millones de barriles por día a lo largo de 2026, con precios que se esperaban, según la mayoría de los pronósticos institucionales, promediar en los $50 altos a medios por barril para el año. Esa previsión ahora es irrelevante. El conflicto cambió completamente la aritmética.

Lo que importa para el ciclo a medio plazo es si la producción de la OPEP puede recuperarse rápidamente una vez que el estrecho se reabra y si los productores no OPEP fuera de la zona de conflicto aceleran la producción en respuesta a la señal de precios. Los productores de esquisto estadounidenses responden al precio con un desfase de aproximadamente tres a seis meses debido a los tiempos de perforación y finalización. A $100 o más por barril, el incentivo para agregar plataformas es significativo. La cuenca de Permian ha estado operando cerca de su capacidad, pero la economía de aumentar la producción es convincente a estos precios.

El riesgo es el mismo que ha definido cada ciclo de precios del petróleo en la historia moderna. Los precios altos incentivan adiciones de oferta. Las adiciones de oferta eventualmente superan la recuperación de la demanda. El mercado se excede a la baja como se excedió al alza. Si el estrecho se reabre, la OPEP restaura la producción, el esquisto agrega plataformas a precios elevados, y la demanda ha sido estructuralmente dañada por meses de crudo a más de $100, la segunda mitad de 2026 y 2027 podrían verse muy diferentes de la primera.

El pronóstico de la EIA de $79 por barril en 2027 refleja exactamente esa dinámica. No un colapso, sino una significativa reversión a la media desde el pico de disrupción a medida que la oferta se pone al día con una base de demanda que ha sido permanentemente reducida por el choque.

La imagen estructural más larga

Debajo de la crisis aguda hay un conjunto de dinámicas de más larga duración que darán forma a los mercados de petróleo sin importar cómo se resuelva la situación de Hormuz.

La demanda no OECD, principalmente de China e India, sigue siendo el motor principal del crecimiento del consumo global. Ambos países están aumentando su capacidad de refinado y han declarado la seguridad energética como una de sus principales prioridades políticas tras la disrupción actual. Eso significa una diversificación acelerada de las fuentes de suministro, mayores objetivos de reservas estratégicas y una mayor inversión en producción doméstica donde sea viable.

La OPEP controla aproximadamente el 40% de la oferta global. Arabia Saudita y Rusia continúan equilibrando las necesidades de ingresos con las preocupaciones de cuota de mercado, creando un suelo estructural para los precios pero limitando el potencial de alza a través de la disciplina de cuotas. Las reuniones clave programadas para mediados de 2026 determinarán si el cártel acelera o retrasa la restauración de la producción a medida que se desvanece la disrupción.

La transición energética crea un techo de demanda más lento, pero real, a medio plazo. La adopción de vehículos eléctricos en China y Europa está reduciendo el consumo de gasolina al margen. La electrificación industrial está haciendo lo mismo para algunos químicos de commodities. Nada de esto ocurre lo suficientemente rápido como para importar para una previsión de precios del petróleo en 2026 o 2027, pero crea un contexto estructural en el que invertir en nueva producción de petróleo de ciclo largo conlleva un riesgo creciente más allá de un horizonte de cinco años.

La perspectiva honesta

El ciclo a corto plazo está definido por la disrupción de Hormuz y sus consecuencias. Los precios están elevados porque la oferta está físicamente indisponible, no porque la demanda sea excepcionalmente fuerte. La disrupción eventualmente se resolverá. Cuando lo haga, la combinación de restaurar la producción de la OPEP, recuperar el crecimiento de la oferta no OPEP, y la demanda estructuralmente dañada crea una presión a la baja significativa en la segunda mitad de 2026 y hacia 2027.

Analistas independientes proyectan precios alcanzando aproximadamente $154 por barril si el cierre se extiende a doce semanas, con escenarios de $200 por barril considerados plausibles bajo una escalada severa. Esos riesgos extremos son reales y vale la pena monitorearlos. Pero el caso base, una vez que la disrupción se desvanezca, apunta hacia un mercado que ya se dirigía hacia un modesto superávit antes de que comenzara el conflicto, y es probable que regrese a esa trayectoria una vez que el choque de oferta agudo se despeje.

El ciclo del petróleo siempre ha sido una historia de excesos en ambas direcciones. El choque actual es una de las disrupciones de oferta más severas en la historia moderna. La fase de recuperación, cuando llegue, tendrá su propio conjunto de dislocaciones. Ni los toros ni los osos tienen la imagen completa en este momento. La posición honesta es que la dirección a corto plazo es hacia arriba mientras el estrecho permanezca cerrado, y la dirección a medio plazo es hacia abajo a medida que la oferta se restaura más rápido que la demanda se recupera de meses de destrucción inducida por precios.

Ese es el ciclo. Ha sucedido de esta manera, en diferentes formas, cada década desde los años 70. La geografía cambió. Los actores cambiaron. La aritmética no.