Una de las confusiones más comunes en el mundo cripto es equiparar proyectos de calidad con tokens de calidad. Sin duda, ONDO es actualmente el proyecto líder de RWA con los fundamentos más sólidos, la mejor implementación y el mayor cumplimiento, pero el token ONDO en sí es un activo con una captura de valor muy débil y una grave desproporción en la relación costo-beneficio de la inversión.

En pocas palabras: Cuanto más exitoso sea el protocolo Ondo, más ganan los usuarios, instituciones y proyectos, pero los poseedores de tokens ONDO tienen difícil beneficiarse directamente.

Uno, primero aclaremos: el nivel del proyecto Ondo es muy alto

Dejando de lado el token, Ondo es definitivamente el estándar de oro en el campo de RWA, sin comparación.

Realmente ha logrado aterrizar las finanzas tradicionales en la cadena: tokenización de bonos del gobierno de EE. UU. (OUSG), stablecoins de rendimiento en cadena (USDY), acciones de grandes empresas tokenizadas (AAPL, NVDA, TSLA), abriendo canales regulares para que los usuarios comunes configuren acciones y bonos en la cadena.

Particularmente ahora que la regulación de los corredores de bolsa transfronterizos se ha endurecido en el país, Futu, Tiger y otros canales están restringidos, Ondo se ha convertido en el canal alternativo en cadena más central para la asignación de activos en el extranjero, con un volumen de negocio, TVL y usuarios reales en constante aumento, su posición en la pista es insustituible.

Desde la perspectiva del proyecto, la tecnología, la implementación, el cumplimiento y la posición en el mercado, Ondo es sin duda un excelente proyecto.

Dos, el dolor central: ¿por qué las ganancias del proyecto están completamente desconectadas del valor del token?

La raíz de la pérdida de la mayoría de los inversores es no poder distinguir entre 'ganancias del proyecto' y 'ganancias del token'.

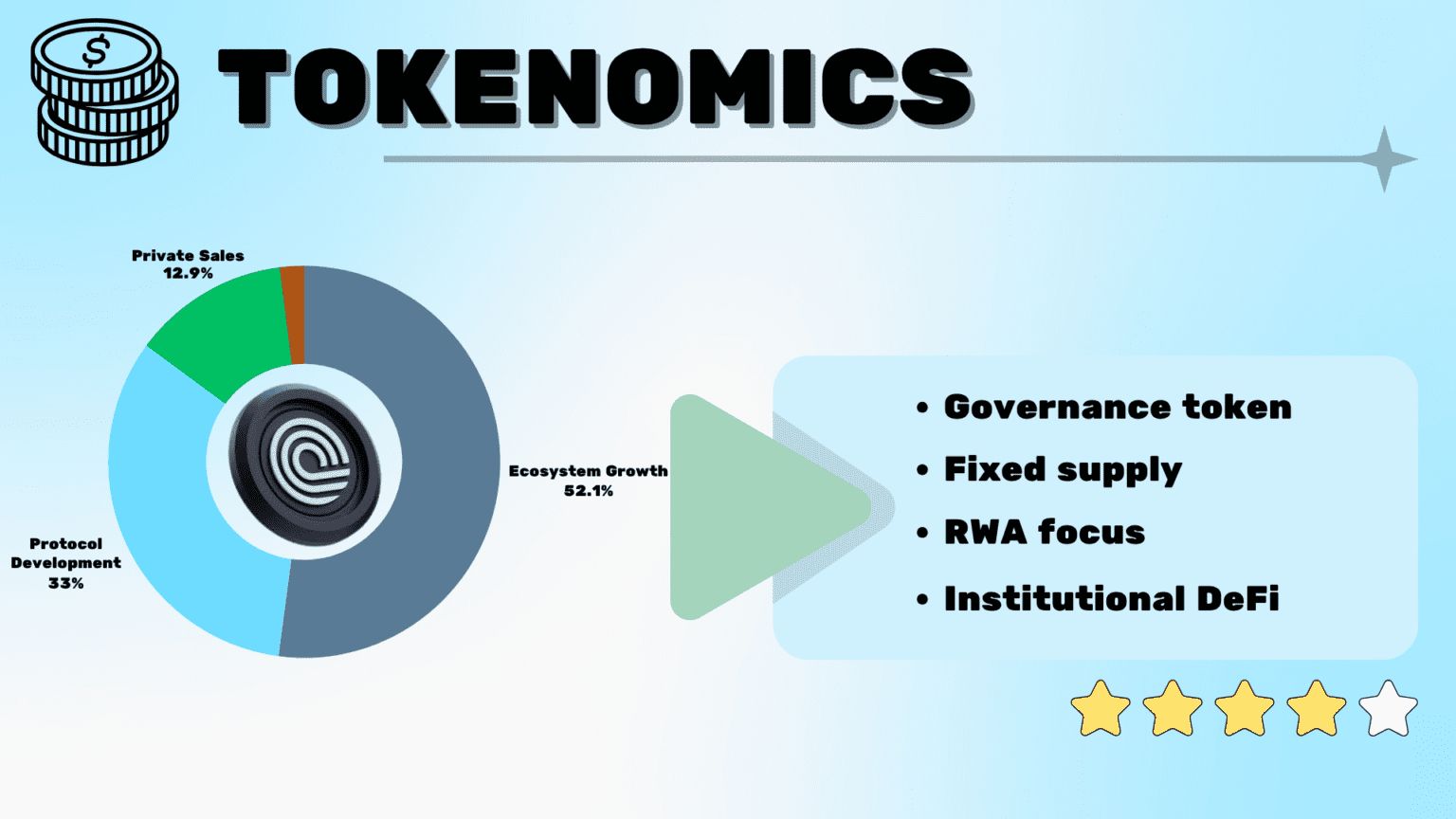

ONDO es un puro token de gobernanza, no un token de rendimiento, presenta defectos mecánicos innatos:

1. Sin ningún tipo de dividendos automáticos, sin participación en ganancias

Todas las tarifas de gestión, comisiones y rendimientos de bonos del gobierno generados por el protocolo van directamente a la tesorería de la DAO y a las cuentas del proyecto, no se distribuirán a los usuarios de tokens en el mercado secundario.

2. Los rendimientos del staking pueden ser despreciables

El rendimiento anual del staking de ONDO es solo del 0.1%–varios %, completamente inferior al rendimiento estable de sus propios USDY y OUSG, sin ningún valor de gestión de activos.

3. Trampa típica de 'tokens de gobernanza'

Cuanto mayor sea el flujo del protocolo, mejores sean los negocios y más grande sea el ecosistema, mayores serán los ingresos del proyecto, pero los poseedores de tokens solo pueden confiar en la 'expectativa de derechos de gobernanza' para imaginar un aumento de valor, la prosperidad del protocolo y los beneficios de los minoristas están completamente desconectados.

Tres, el aumento de ONDO depende completamente de la narración y el juego, y no del soporte de rendimiento.

En la actualidad, el mercado de ONDO no se basa en ganar 'dinero por rendimiento', sino en ganar 'dinero por expectativas' y 'dividendos regulatorios'.

Actualmente, solo hay dos puntos de especulación que sostienen el precio del token:

1. Beneficios regulatorios transfronterizos: los canales tradicionales de acciones de EE. UU. están restringidos, los fondos se concentran en RWA en la cadena, lo que genera un FOMO de corto plazo;

2. Expectativas futuras del mecanismo: el mercado especula que en la segunda mitad de 2026 se aprobará a través de votación de la DAO el Fee Switch (mecanismo de distribución de comisiones), esperando que el token active la captura de valor.

En resumen: el ONDO actual no tiene ningún soporte de rendimiento para su aumento, todo se basa en historias y expectativas para fijar precios. Una vez que la mecánica no cumpla con las expectativas, el mercado se ajustará rápidamente.

Cuatro, no se puede ignorar el riesgo de presión de venta

Además de los defectos mecánicos, ONDO también enfrenta una presión de chips constante:

1. En enero de 2026 se desbloqueará cerca del 20% del suministro total (1.9 mil millones de tokens), los costos de los chips iniciales son extremadamente bajos;

2. A mediados de mayo, se volvió a observar una reducción de 150 millones de tokens trasladados a los intercambios;

3. La próxima ronda de grandes desbloqueos se concentrará en enero de 2027, la presión de venta a largo plazo seguirá existiendo.

El equipo inicial y la reducción de instituciones de buenos proyectos son la norma, pero para un token de gobernanza que no tiene un respaldo de ingresos estables, la presión de venta tendrá un efecto amplificado en el precio.

Cinco, la distinción más crítica en la inversión: buen proyecto ≠ buen token

El valor de Ondo se realiza verdaderamente en sus productos ecológicos, no en el token de gobernanza.

Si quieres obtener ingresos estables y disfrutar de rendimientos reales: deberías asignar USDY, OUSG, y acciones tokenizadas de EE. UU., estos activos tienen intereses reales, dividendos y un respaldo de activos subyacentes, son verdaderos vehículos de valor del proyecto.

Si deseas poseer tokens ONDO: en esencia, es pura especulación, apostando por reformas mecánicas, burbujas en la pista y emociones del mercado, pertenece a la categoría de inversiones de alto riesgo, no de inversión en valor.

Seis, resumen

Elegir la pista, elegir el proyecto, elegir el token, son tres cosas completamente diferentes.

Ondo es sin duda un excelente proyecto de RWA, pero el token ONDO es un activo basado en la especulación con débil captura de valor, dependiente de expectativas y con alta presión de chips.

Un buen proyecto no siempre equivale a un buen token, un ecosistema que puede generar ganancias no significa que el token necesariamente genere ganancias. Esta es la mayor verdad de ONDO y la más fácil de pasar por alto, así que no se lancen de manera ciega.