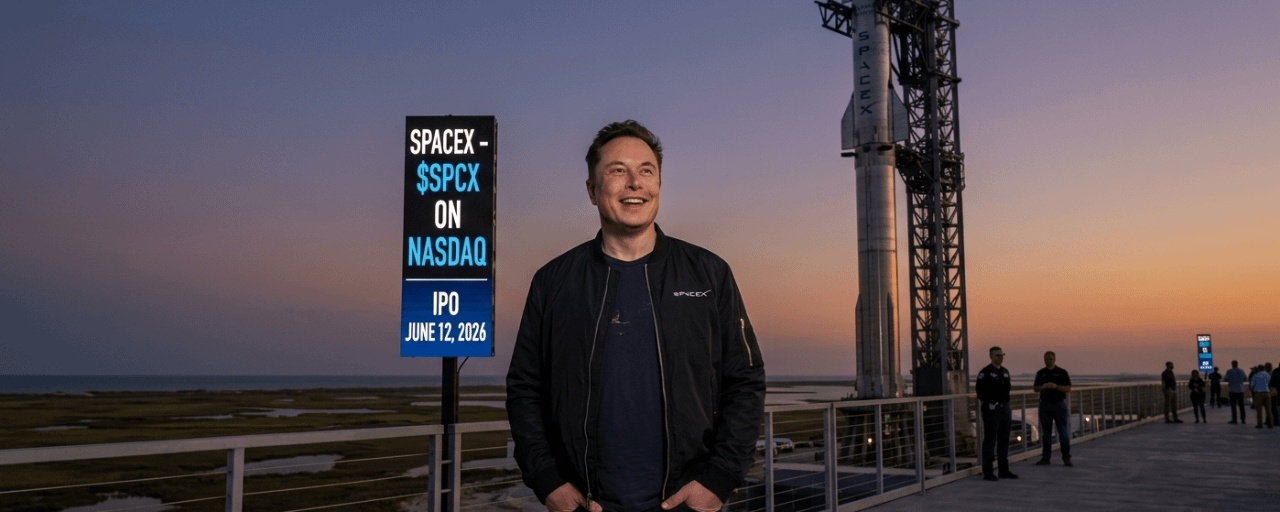

El 12 de junio de 2026, el panorama financiero global está preparado para experimentar un cambio sísmico. Wall Street se está preparando para la llegada de SpaceX al Nasdaq bajo el ticker $SPCX. Armados con una valoración objetivo sin precedentes que se aproxima a $1.75 billones y buscando recaudar la asombrosa cifra de $75 mil millones en una sola oferta, esta transacción supera los hitos estándar del mercado directamente hacia los libros de historia.

Para ponerlo en perspectiva, cuando Saudi Aramco estableció el récord mundial anterior en 2019 al recaudar $29.4 mil millones, se consideró un punto de referencia intocable. SpaceX planea más que duplicar eso en un solo movimiento audaz. Si la cotización supera esta barra de varios billones de dólares, Elon Musk asegurará un legado sin precedentes como el primer CEO que comanda simultáneamente a dos gigantes públicos de un billón de dólares: Tesla y SpaceX.

Pero detrás de los titulares históricos, una realización crítica está asentándose sobre los escritorios de negociación institucional: los inversores que compran en $SPCX no están simplemente comprando una empresa de cohetes. Están comprando un conglomerado multi-industrial altamente integrado dividido en tres segmentos de negocio claramente contrastantes.

Desglosando el Triángulo: ¿Qué hay dentro de $SPCX?

┌─────────────────────────────────────────────────────────┐ │ $SPCX │ │ Objetivo: $1.75T Valoración │ └────────────────────────────┬────────────────────────────┘ │ ┌─────────────────────────┼─────────────────────────┐ ▼ ▼ ▼ ┌──────────────────┐ ┌──────────────────┐ ┌──────────────────┐ │ Lanzamiento Espacial │ │ Starlink │ │ xAI & X │ │ (Motor Principal) │ │ (Generador de Efectivo)│ │ (La Apuesta de IA) │ └──────────────────┘ └──────────────────┘ └──────────────────┘

1. El Negocio de Lanzamiento Espacial: La Visión y El Trabajo Pesado

Esta es la roca fundamental sobre la cual se construyó todo el imperio—abarca el Falcon 9, Falcon Heavy, cápsulas Dragon y lucrativos contratos aeroespaciales con la NASA y el Departamento de Defensa.

Las Finanzas: Esta división generó $4.09 mil millones en ingresos para 2025.

La Trampa: Registró una pérdida operativa de $657 millones.

El déficit es completamente estructural. El sistema de Starship de nueva generación ya ha consumido más de $15 mil millones en costos de desarrollo crudo. Si bien Starship representa el futuro de la logística en el espacio profundo y la colonización de Marte, aún no ha generado ingresos comerciales predecibles, lo que significa que el negocio central de lanzamientos actualmente está corriendo con un alto gasto de capital.

2. Starlink: El Motor Económico

Si el negocio de lanzamiento es el corazón de la visión de la compañía, Starlink es el motor de flujo de efectivo que lo financia. La red de satélites en órbita baja ha logrado transformarse de un proyecto de telecomunicaciones altamente especulativo a un verdadero gigante.

Las Finanzas: En 2025, Starlink generó $11.39 mil millones en ingresos—incrementándose casi un 50% año tras año. Más impresionantemente, su beneficio operativo se disparó un 120% a $4.42 mil millones.

Momentum Actual: La velocidad solo ha acelerado. En el primer trimestre de 2026, Starlink generó $3.26 mil millones, representando un abrumador 69% de los ingresos consolidados totales de SpaceX.

Respaldado por 9,600 satélites activos en órbita y una base global de suscriptores de 10.3 millones de usuarios, Starlink representa un servicio público de alto margen que, de manera independiente, podría anclar cómodamente una valoración premium masiva.

3. xAI y X: La Amalgama de Tecnología de Frontera

El componente más complejo y debatido del IPO proviene de un cambio estructural masivo. En febrero de 2026, SpaceX ejecutó una fusión de $250 mil millones con la empresa de inteligencia artificial de Elon Musk, xAI—que a su vez había absorbido previamente a X (anteriormente Twitter), la plataforma de redes sociales adquirida por $44 mil millones en 2022.

Al integrar xAI y X en el perímetro corporativo, SpaceX se transformó de una corporación aeroespacial a un vasto conglomerado tecnológico. La escala operativa de esta unidad es inmensa: la compañía invirtió $12.7 mil millones en proyectos de inteligencia artificial a lo largo de 2025. En el primer trimestre de 2026, los gastos de capital alcanzaron los $10.1 mil millones, con la asombrosa cifra de $7.72 mil millones canalizados directamente hacia infraestructura computacional de alto rendimiento en IA. Este nivel de gasto en infraestructura eclipsa los presupuestos anualizados de casi todas las startups de IA independientes en existencia.

El Choque de Paradigmas: El Toro vs. El Oso

La comunidad de inversionistas está profundamente dividida sobre cómo descontar adecuadamente un negocio que opera simultáneamente en el espacio profundo, las telecomunicaciones globales y la inteligencia artificial de frontera.

El Caso del Toro: Integración Vertical Absoluta

Los inversores optimistas argumentan que SpaceX está en una posición única para capturar secciones cruzadas de un mercado direccional combinado valorado en $28.5 billones. La base de la tesis alcista es una ventaja competitiva injusta a través de la integración vertical total: SpaceX construye los cohetes, lanza sus propias cargas, opera la constelación de satélites más grande del mundo, y construye sus propios centros de datos para procesar la información.

Además, la compañía ha insinuado una carta comodín masiva y a largo plazo: centros de datos orbitales. Al apuntar a desplegar clústeres de supercomputación enfriados por líquido y alimentados por energía solar directamente en el espacio para 2028, SpaceX espera eludir las limitaciones de la red energética terrestre y reducir drásticamente los costos de enfriamiento asociados con cargas de trabajo intensivas de IA. Aunque suena a ciencia ficción, SpaceX está en una posición única para intentarlo, dada su rutina de acceso de bajo costo a la órbita.

El Caso del Oso: Quema de Efectivo Asombrosa y Gobernanza Corporativa

Por el contrario, los escépticos destacan que la entidad consolidada registró una pérdida neta global de $4.9 mil millones en 2025. Con una valoración de $1.75 billones, se le está pidiendo a los inversores públicos que paguen un múltiplo extremo por una ejecución operativa que aún está a años de distancia.

Señales de madurez del mercado también están apareciendo. El ingreso promedio por usuario (ARPU) de Starlink cayó de $99 por mes en 2023 a $66 en el primer trimestre de 2026. Si bien la base de usuarios está creciendo a nivel global, la monetización por usuario se está comprimiendo a medida que el servicio se expande en mercados emergentes de bajos ingresos, todo mientras comienzan a surgir presiones competitivas localizadas.

Finalmente, el marco de gobernanza corporativa delineado en el prospecto S-1 es altamente no tradicional. La estructura de compensación ejecutiva de Elon Musk contiene hitos poco ortodoxos, incluidos objetivos específicos de capitalización de mercado de varios billones de dólares y disposiciones legales directamente vinculadas al establecimiento de una colonia humana autosuficiente en Marte. Esto introduce una variable que los modelos de valoración estándar simplemente no están diseñados para manejar.

El Catalizador Oculto: La Regla de Aceleración de Nasdaq

Un elemento crítico del IPO que sigue sin ser analizado por los mercados minoristas es la Regla de Inclusión Acelerada de Nasdaq.

Bajo este marco, debido a la magnitud de SpaceX, $SPCX podría calificar automáticamente para su inclusión en el exclusivo índice Nasdaq-100 solo 15 días de negociación después de su debut público. En el momento en que se cruce este hito, los vehículos de inversión pasiva y los fondos cotizados en bolsa (ETFs) que siguen el índice experimentarán un mandato estructural.

La Inevitable Entrada Pasiva: Solo el ETF Invesco QQQ premier controla más de $300 mil millones en activos bajo gestión. Dentro de semanas después del IPO, los fondos que rastrean índices se verán legalmente obligados a comprar miles de millones de dólares en $SPCX para igualar con precisión el peso del índice—completamente independiente de si sus gerentes de cartera están de acuerdo con la valoración de $1.75 billones.

Esta presión de compra institucional mecánica podría desencadenar distorsiones de precios hacia arriba altamente anormales durante las semanas iniciales de flotación pública, ofreciendo una ventana de liquidez única para los primeros participantes del mercado.

Revaluando el Cosmos: El Efecto Dominó

En cuanto comience la negociación el 12 de junio, todo el ecosistema de lanzamiento espacial y aeroespacial puro sufrirá una agresiva revalorización fundamental. Las valoraciones del mercado público para jugadores independientes ya se están moviendo dinámicamente en anticipación del benchmark de $SPCX:

Rendimiento Reciente de Acciones del Sector Espacial: EchoStar subió 499% en los últimos 12 meses; Satellogic subió 407% en lo que va del año; Planet Labs ($PL) subió 110% en lo que va del año; Rocket Lab ($RKLB) cotizando a múltiplos elevados del sector.

Los fondos públicos están rápidamente ajustando sus carteras antes de que el pozo de gravedad definitivo de la industria entre en el dominio público. Para los actuales tenedores de activos espaciales, la marea entrante podría representar ya sea una marea que eleva todos los barcos o una mina terrestre institucional si el capital drena de las empresas de menor capitalización para alimentar el evento principal.

La Pregunta Definitiva para Inversores

SpaceX es una empresa extraordinaria que define una generación; esa realidad está firmemente establecida. Sin embargo, los participantes disciplinados del mercado deben separar la grandeza de la compañía de la física del vehículo de inversión.

La pregunta clave que se cierne sobre el 12 de junio es simple: ¿Está este IPO valorado para ofrecer un punto de entrada atractivo para el capital público, o se le está pidiendo al mercado que proporcione liquidez de salida para inversionistas de capital de riesgo en etapas tempranas que ya han capturado la parte empinada de la curva de crecimiento?

Si Starlink escala eficientemente a 100 millones de nodos globales, Starship impulsa la economía de lanzamiento a un umbral sin precedentes de menos de $100 por kilogramo, y la infraestructura de IA basada en el espacio genera una expansión real del margen, una valoración de $1.75 billones podría parecer finalmente barata. Pero si el alto gasto de capital de la infraestructura de IA falla, o si los centros de datos orbitales resultan económicamente inviables, los accionistas públicos soportarán el peso completo de la depreciación. Combinado con la realidad de que Musk mantendrá un control de votación hermético a través de acciones de supervoto, los inversores deben aceptar estar en la montaña rusa.

El 12 de junio de 2026, los mercados públicos comenzarán a probar el límite exacto entre la ingeniería brillante y la realidad del mercado de capitales.