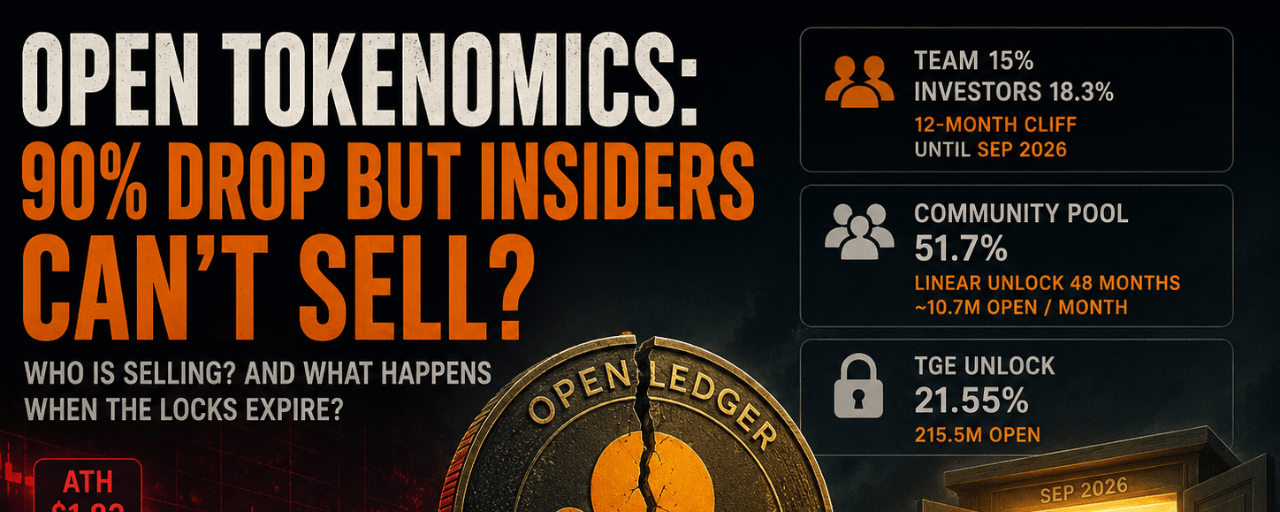

Hay un pequeño detalle en la tokenómica de OPEN al que sigo volviendo: el token ha caído más del 90% desde su ATH, pero ninguno del equipo o de los inversores ha podido vender un solo token. Entonces, ¿de dónde viene la presión de venta?

OpenLedger construyó un L2 sobre OP Stack, utilizando EigenDA como su capa de disponibilidad de datos, posicionándose en la dirección de blockchain de IA. Recaudó $8M de Polychain y Borderless Capital, no son nombres pequeños en la industria. El TGE ocurrió en septiembre de 2025, con un 21.55% desbloqueado inmediatamente, o 215.5 millones de OPEN. Desde entonces, la estructura de vesting ha mantenido la mayor parte de la oferta bajo condiciones de bloqueo. Suena familiar.

El diseño parece razonable a simple vista: la asignación del 15% para el equipo y el 18.3% para los inversores están bajo un cliff de 12 meses, lo que significa que ninguno de ellos puede tocar sus tokens hasta septiembre de 2026. La mayoría de la gente lee eso y asiente, un cliff largo, comprometido. Pero si no es el equipo quien vende, entonces, ¿quién vendió el token de $1.82 a $0.178?

La respuesta radica en la línea menos notada: el pool comunitario representa el 51.7% del suministro total, desbloqueándose linealmente durante 48 meses a partir del mes después del TGE. Eso equivale a aproximadamente 10.7 millones de OPEN entrando al mercado cada mes, de manera constante, silenciosa, sin titulares. Añade a eso los 215.5 millones desbloqueados en el TGE, entregados a los primeros participantes al costo base más bajo. Todo el camino desde $1.82 a $0.178, más de $450 millones en capitalización de mercado evaporados, fue absorbido por retail durante un periodo en el que no se permitió que un solo token insider saliera de una wallet. Es irónico de una manera muy estructural: el bloqueo de vesting protegió a los insiders de vender durante el colapso, pero no hizo nada para proteger a las personas que compraron después del TGE.

La asimetría va más allá de lo que sugiere la superficie. El equipo y los inversores entraron al proyecto a precios muy por debajo de $0.178, para muchos de ellos, incluso el precio actual sigue siendo rentable. Cuando termine el cliff en septiembre de 2026, los 333 millones de OPEN que posee este grupo comenzarán a desbloquearse linealmente durante 36 meses, o alrededor de 9.25 millones de tokens más cada mes, superpuestos al flujo continuo del pool comunitario. Actualmente, el mercado está valorando el FDV en $175M, con una capitalización de mercado de $51.7M y 290M de tokens en circulación. Quizás el mercado ya ha visto ese riesgo, o tal vez no ha calculado realmente lo que septiembre significa para la estructura de suministro.

Lo que importa no es 'si el equipo venderá' porque mecánicamente, ni siquiera tienen esa opción en este momento. Lo que importa es la estructura de incentivos que se forma después del cliff. En teoría de juegos, cuando múltiples partes tienen cada una una gran cantidad de un activo y todos saben que la puerta se abrirá al mismo tiempo, el comportamiento óptimo individual, salir antes que los demás, es también el comportamiento que destruye el valor colectivo. Nadie espera que Polychain o Borderless hagan colapsar su propio precio a propósito, pero en una estructura donde el desbloqueo de todos ocurre en la misma ola, la presión no proviene de la avaricia, sino de la incertidumbre sobre las intenciones de los demás. Cada lado sabe que la vesting de 36 meses después del cliff es lo suficientemente larga como para vender gradualmente sin impactar el mercado, pero nadie sabe si los demás serán realmente tan pacientes.

Creo que hay una verdadera fortaleza en este diseño que merece reconocimiento. Un 51.7% de pool comunitario vesting durante 48 meses es una forma relativamente controlada de distribuir el suministro. No muchos proyectos están dispuestos a dejar una parte tan grande a largo plazo en lugar de desbloquear de manera anticipada. Si su ecosistema de blockchain de IA gana tracción real y el mercado más amplio revalora la narrativa de AI L2, entonces esta estructura de suministro no es algo que no pueda superar. Polychain y Borderless no son el tipo de fondos que entran en un proyecto solo por un bonito deck de presentación.

Para ser honesto, nada de eso responde la pregunta central: en septiembre de 2026, cuando se abra la puerta para 333 millones de tokens, ¿tendrá el mercado suficiente liquidez y demanda para absorberlos, o es este diseño que parece un compromiso a largo plazo realmente solo un retraso en una decisión que todos los involucrados ya saben que tendrán que tomar, solo que aún no?

@OpenLedger $OPEN #OpenLedger