El Gráfico Más Importante que la Mayoría de los Inversores Ignoran

De vez en cuando, aparece un gráfico que cuenta una historia mucho más grande que una única tendencia del mercado. Este es uno de ellos.

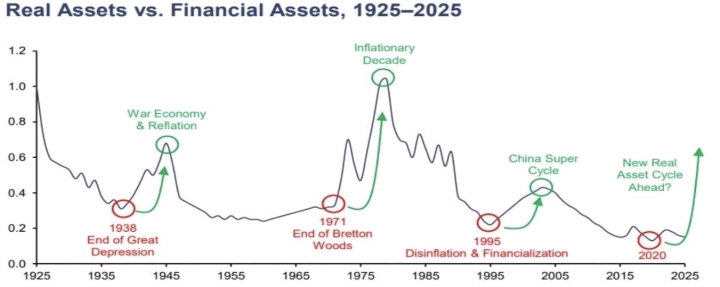

A primera vista, puede parecer solo otro gráfico financiero a largo plazo. En realidad, rastrea casi un siglo de flujos de capital entre dos clases de activos principales: activos reales y activos financieros.

Los activos reales incluyen cosas como oro (#XAU ), petróleo, materias primas y bienes raíces. Los activos financieros incluyen acciones y bonos.

La relación mostrada en el gráfico mide cómo se desempeñan estos dos grupos en relación el uno con el otro a lo largo del tiempo.

La interpretación es sorprendentemente simple:

Cuando la relación cae, los activos financieros tienden a ser caros en relación con los activos reales. Las acciones a menudo atraen la mayoría del capital de inversión mientras que las materias primas y los activos tangibles son descuidados.

Cuando la relación sube, la tendencia a menudo se invierte. Los activos reales comienzan a superar mientras que los activos financieros luchan por mantener su dominio anterior.

Lo que hace que este gráfico sea fascinante no es el movimiento a corto plazo, sino los puntos de inflexión históricos.

Mirando hacia atrás en los últimos cien años, varios mínimos importantes destacan.

A finales de la década de 1930, cerca del final de la Gran Depresión, la relación alcanzó un mínimo importante. Los años que siguieron vieron un fuerte rendimiento de las materias primas y otros activos reales durante un período de expansión económica e industrial.

A principios de la década de 1970, después del fin del patrón oro, apareció otro gran mínimo. Lo que siguió fue una de las décadas más inflacionarias de la historia moderna, con el oro y el petróleo experimentando ganancias extraordinarias.

Durante mediados de la década de 1990, antes de que la era de las puntocom alcanzara su punto máximo, la relación nuevamente se movió a niveles históricamente deprimidos. Los años siguientes vieron un poderoso auge de materias primas apoyado por un rápido crecimiento industrial y demanda global.

Ahora viene la parte interesante.

El mínimo más reciente se desarrolló alrededor de 2020, sugiriendo que los activos reales se volvieron más baratos en relación con los activos financieros que en casi cualquier momento en la historia moderna del mercado.

Durante más de una década, las acciones tecnológicas y los mercados financieros capturaron la mayor parte de la atención de los inversores. Mientras tanto, muchos sectores relacionados con las materias primas permanecieron profundamente fuera de favor.

Hoy, esa relación puede estar comenzando a cambiar.

El reciente movimiento ascendente en la relación ha llevado a algunos analistas a argumentar que podría estar surgiendo un nuevo Ciclo de Activos Reales.

Varios factores a menudo se citan en apoyo de esta visión:

• Expansión monetaria continua en las principales economías

• Aumento de la incertidumbre geopolítica

• Aumento de la demanda de minerales críticos y recursos industriales

• Desarrollo masivo de infraestructura en todo el mundo

• Inversiones en la transición energética a largo plazo

Si estas tendencias continúan, el capital podría rotar gradualmente de activos financieros caros hacia activos tangibles con utilidad en el mundo real.

Eso no significa que los inversores deban abandonar las acciones o hacer predicciones agresivas. Los ciclos del mercado rara vez se mueven en líneas rectas, y cronometrar cambios macroeconómicos importantes nunca es fácil.

Sin embargo, la historia muestra que los períodos de brechas de valoración extremas a menudo crean oportunidades que muchos inversores no logran reconocer hasta mucho después.

Para aquellos que observan este tema, las áreas que se mencionan con frecuencia incluyen:

✔️ Oro (#XAU)

✔️ Plata

✔️ Bienes raíces

✔️ Productores de energía

✔️ Empresas mineras

✔️ Negocios enfocados en materias primas

La lección clave no es que una clase de activos siempre superará a otra.

La lección es que el capital se mueve en ciclos.

Entender dónde estamos dentro de esos ciclos puede ser una de las ventajas más valiosas que un inversor puede tener en los próximos años.