Introducción

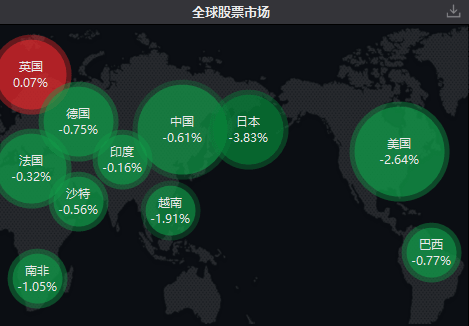

El lunes (8 de junio), los mercados de Asia-Pacífico continuaron con la ola de ventas del viernes pasado. El índice KOSPI de Corea del Sur abrió con una caída que rápidamente se amplió al 8%, activando el mecanismo de interrupción. Por la tarde, el índice KOSDAQ volvió a desplomarse un 8%, y el sentimiento del mercado se acercó a un punto de congelación. El índice Nikkei 225 cerró con una caída de más de 2500 puntos, un descenso del 3.85%. En el mercado de A-shares, el índice de Shanghai cayó por debajo de los 4000 puntos, mientras que el índice SZSE y el índice ChiNext cayeron más del 3%, con más de 4700 acciones en ambas bolsas cerrando en rojo.

Esto es una venta masiva sin refugio. Acciones, bonos, oro, bitcoin—casi todas las clases de activos están experimentando retrocesos en diferentes grados. La aversión al riesgo global se desplomó de la noche a la mañana. Y el origen de esta "tormenta perfecta" se remonta al "Viernes Negro" de la bolsa estadounidense la semana pasada.

01 Efecto mariposa: un dato provoca un tsunami en Asia-Pacífico

Si se rastrea esta fuerte corrección en los mercados globales, los datos de empleo no agrícola de EE. UU. de mayo son indiscutiblemente el "principal motor".

El 5 de junio, el Departamento de Trabajo de EE. UU. publicó datos que muestran que el empleo no agrícola aumentó en 172,000 personas en mayo, superando ampliamente las expectativas del mercado. Este número en sí no es sorprendente, pero la señal que transmite es suficiente para sacudir al mercado: la economía de EE. UU. sigue en fuerte expansión, el mercado laboral no muestra signos de desaceleración, y la presión inflacionaria es poco probable que se disipe en el corto plazo.

Como resultado, las expectativas del mercado sobre un aumento de tasas por parte de la Reserva Federal han aumentado drásticamente. Los datos de swaps de tasas muestran que los traders ya han ajustado completamente el precio de un aumento de tasas por parte de la Reserva Federal una vez en 2026, siendo diciembre considerado un hecho. Al mismo tiempo, el rendimiento de los bonos del Tesoro a 2 años ha subido a 4.160%, alcanzando su nivel más alto desde febrero de 2025.

Para las acciones tecnológicas que han disfrutado de un entorno de tasas de interés bajas durante mucho tiempo, la sombra de un aumento de tasas es como un balde de agua fría. El 5 de junio, el índice Nasdaq Composite cayó un 4.18%, marcando la mayor caída en un solo día desde abril de 2025. El índice Dow Jones y el S&P 500 cayeron un 1.35% y un 2.64%, respectivamente.

Aún más grave es el sector de semiconductores. El índice Philadelphia Semiconductor (SOX) cayó un 10.26% ese día, marcando la mayor caída en un solo día desde el pánico del mercado provocado por la pandemia de COVID-19 en marzo de 2020. Sumando la caída del día anterior, el índice ha caído aproximadamente un 12% en dos días, con una capitalización de mercado evaporada de más de un billón de dólares. Gigantes de chips como TSMC, Nvidia, AMD y Micron no se salvaron, todos sufrieron fuertes caídas.

Este pánico se extendió durante el fin de semana, estallando de manera concentrada en el mercado asiático el lunes. El mercado de Corea del Sur, que depende en gran medida de las exportaciones de semiconductores, fue el más afectado. El índice KOSPI tocó el límite de suspensión solo 9 minutos después de la apertura, activando la primera fase del circuito de suspensión (una caída del 8% durante un minuto), y el mercado se detuvo durante 20 minutos. Al cierre, el índice compuesto de Corea del Sur cayó un 8.29%, con Samsung Electronics bajando más del 10% y SK Hynix más del 7%.

Las acciones de Hong Kong y A-shares también se han visto afectadas. El capital que se mueve hacia el sur ha neteado más de 6 mil millones de HKD en compras, mostrando que algunos fondos están capturando oportunidades en medio del pánico. Mientras tanto, el capital que se mueve hacia el norte ha continuado su tendencia de salida, con los inversores extranjeros reduciendo posiciones en acciones como semiconductores y IA, arrastrando directamente a los sectores relacionados hacia abajo.

Los analistas señalan que la caída abrupta en Asia-Pacífico refleja principalmente la intersección de tres grandes factores: los sólidos datos de empleo de EE. UU. han llevado al mercado a reevaluar la posibilidad de aumentos de tasas; el aumento acumulado de las acciones de concepto IA ya ha sido alto, lo que hace que los inversores sean más sensibles a la valoración y el rendimiento; los principales actores en semiconductores y memoria han enfrentado presión de venta concentrada, arrastrando el rendimiento del mercado asiático, que tiene una alta proporción de acciones tecnológicas. La bolsa de Corea del Sur también convocó una reunión de emergencia para evaluar los impactos externos y discutir medidas de estabilización.

02 Doble golpe: el fuego en el Medio Oriente y vientos económicos en contra

Si la expectativa de aumento de tasas es el "detonador" de la caída del mercado, el repentino aumento de las tensiones en el Medio Oriente ha sido como verter gasolina sobre el fuego.

En la noche del 7 de junio, Irán lanzó múltiples ataques con misiles contra Israel. Según informes de los medios iraníes citados por CCTV, Irán llevó a cabo un total de 4 rondas de ataques, lanzando alrededor de 10 misiles, y se activaron alarmas antiaéreas en Tel Aviv, Haifa y otras áreas del centro y norte de Israel. Irán declaró que esta acción es una respuesta a la escalada de Israel en las operaciones militares contra Líbano, especialmente a los ataques aéreos recientes en el suburbio sur de Beirut. Las fuerzas armadas israelíes confirmaron que el sistema de defensa antiaérea interceptó con éxito la mayoría de los misiles que se acercaban, sin que se registraran víctimas significativas.

El nivel de tensión en la situación aún no se ha aliviado. Fuentes iraníes han indicado que un número considerable de misiles está en estado de alerta, y si Israel responde, Irán llevará a cabo ataques a objetivos de mayor envergadura, superando las acciones previas.

Las llamas en el Medio Oriente rápidamente se transmitieron al mercado energético. Los precios del petróleo internacional subieron drásticamente; hasta el 8 de junio, el petróleo estadounidense y el crudo Brent habían aumentado más del 4%. De hecho, desde que estalló el conflicto entre Israel y Palestina en febrero de este año, el precio del petróleo Brent ha pasado de aproximadamente 70 dólares por barril a breves 125 dólares, aunque recientemente ha retrocedido, se ha mantenido por encima de 100 dólares, con un aumento de más del 40% desde antes del conflicto.

Esto sin duda es un golpe adicional para los bancos centrales globales. Los altos precios de la energía aumentarán aún más la presión inflacionaria, limitando el margen de maniobra para que los bancos centrales de todo el mundo reduzcan tasas o incluso consideren hacerlo. La Reserva Federal se enfrenta a un dilema: por un lado, debe controlar la inflación y debe ser cautelosa con las reducciones de tasas, incluso considerando aumentos; por otro lado, con la presión de deuda alta, será difícil continuar con más aumentos. Esta situación de estar atrapados entre la espada y la pared hace que sea más difícil para el mercado anticipar la dirección futura de la política.

03 La teoría de la burbuja resurge: la alarma de Dalio y el debate sobre valoraciones

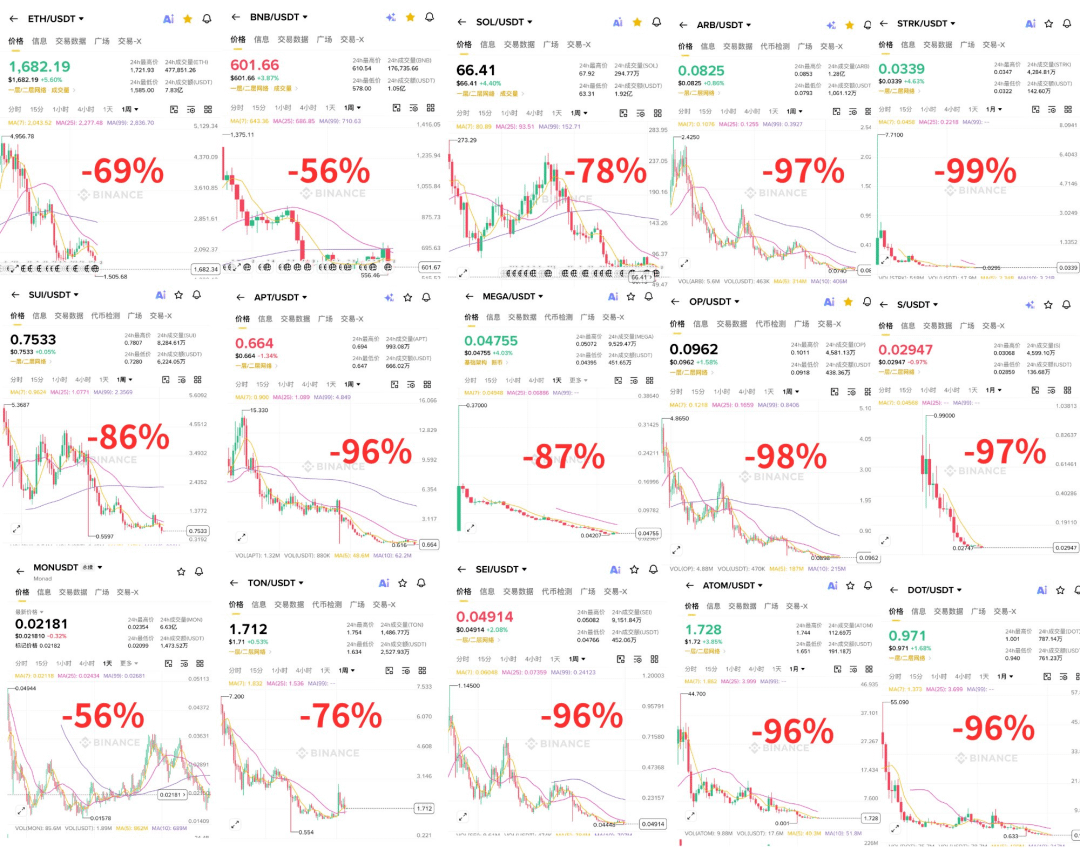

Detrás de esta fuerte caída, siempre ha habido una preocupación persistente: ¿podría estallar la burbuja de IA?

Solo unos días antes de la caída (el 3 de junio), el fundador de Bridgewater, Ray Dalio, emitió una fuerte advertencia. En una entrevista con Bloomberg, dijo que la actual fiebre de inversión en IA ya muestra características típicas de burbuja: valoraciones altas, fuerte sentimiento especulativo y una "riqueza en papel" que supera significativamente el flujo de efectivo real. "Todos los cambios tecnológicos importantes generan burbujas", dijo Dalio, "nadie puede manejarlo a la perfección."

Él enfatizó especialmente que la capacidad de las empresas de IA para lograr rentabilidad que coincida con sus altas valoraciones es uno de los factores clave que determinarán la dirección final de esta ola. Cuando los inversores intentan convertir la riqueza en papel en efectivo, la burbuja inevitablemente estallará.

La visión pesimista de Dalio ha generado amplias discusiones en el mercado. Entonces, ¿son realmente caras las valoraciones de las acciones de IA?

Desde los datos, hasta el 29 de mayo de 2026, el índice Nasdaq 100 tiene un múltiplo de ganancias PE-TTM de 35.91 veces, situado en el percentil 87.66% de la historia desde 2011, en niveles de valoración relativamente altos. Desde la perspectiva del múltiplo de ganancias a futuro, la valoración actual del Nasdaq 100 es de aproximadamente 22 a 25 veces; aunque está muy por debajo del pico de la burbuja de las puntocom de 2000 de 58 veces, aún se encuentra en un rango excesivamente caro en comparación con el promedio histórico.

El estratega jefe de acciones de LPL Financial señala que, aunque las valoraciones de líderes en IA como Nvidia y Microsoft no son baratas, se ven relativamente razonables en comparación con el pico de burbuja de Cisco, que superó las 100 veces en múltiplos de ganancias. En otras palabras, las valoraciones actuales de las acciones de IA son "algo caras, pero aún dentro de un rango razonable"; si el crecimiento de las ganancias puede mantenerse, la valoración puede ser absorbida por el crecimiento de los resultados.

Pero la clave del problema es que las expectativas del mercado sobre los resultados ya se han elevado a niveles extremadamente altos. Uno de los detonantes de esta caída - los resultados de Broadcom - ilustra bien la situación: Broadcom espera que sus ingresos de semiconductores de IA en el tercer trimestre sean de alrededor de 16 mil millones de dólares, un aumento interanual de más del 200%, un número increíblemente explosivo. Sin embargo, sigue estando por debajo de la expectativa previa de los compradores de 17.2 mil millones de dólares. Un crecimiento del 200%, que no cumple con las expectativas por unos pocos puntos porcentuales, desencadenó una venta masiva de pánico en todo el sector. Esto refleja la sensibilidad del mercado actual y la fragilidad de sus expectativas.

04 Otros aprovechan lo que otros desechan: Jensen Huang y Lee Jae-myung hacen un llamado inverso

En medio del pánico en el mercado, dos figuras influyentes han elegido hablar en contra de la tendencia.

Jensen Huang, CEO de Nvidia, dijo a los medios tras reunirse con el presidente de SK Group, Chey Tae-won, en Seúl: "Apenas estamos comenzando. No importa lo que suceda en el mercado de valores, deberían sentirse muy felices, porque ahora pueden comprar a un precio más bajo. Todos deberían sentirse muy emocionados". Agregó: "Así como ocurrió con Internet, la IA se convertirá en la infraestructura del mundo, eso es indiscutible".

Al mismo tiempo, el presidente de Corea del Sur, Lee Jae-myung, también declaró que el mercado de acciones de Corea del Sur está actualmente subestimado. Después de las declaraciones de ambos, las caídas de acciones como SK Hynix se moderaron significativamente, estabilizando algo el sentimiento del mercado.

Goldman Sachs también ha publicado un informe, pronosticando que el mercado de acciones de Corea del Sur experimentará un rebote tras una "aterradora" corrección, viendo oportunidades de compra.

La opinión de Jensen Huang tiene su lógica. La tecnología de IA está cambiando profundamente todas las industrias, con un crecimiento real en la demanda de capacidad de cálculo, chips y servicios en la nube. Sin embargo, desde una perspectiva de inversión, hay una diferencia esencial entre "creer en la tecnología" y "creer en las acciones". Al igual que en la burbuja de las puntocom, donde la tecnología de Internet cambió el mundo, la mayoría de las acciones que se dispararon durante la burbuja no sobrevivieron tras su estallido. El brillante futuro de la tecnología no garantiza que cada acción relacionada suba de precio.

Esto significa que, incluso si el panorama general de la industria de IA es brillante, la diferenciación a nivel de acciones individuales es inevitable. La capacidad de obtener ganancias reales de esta ola dependerá en gran medida de la selección de activos y del momento de entrada y salida.

05 Las grietas de liquidez: un torrente de OPI de billones se avecina

Además de la expectativa de aumento de tasas y la situación en el Medio Oriente, hay un punto de riesgo que el mercado está subestimando: el inédito efecto de "drenaje" de las OPI.

En junio de 2026, el mercado de capitales se enfrentará a una ola sin precedentes de nuevas emisiones de acciones. SpaceX se lanzará al Nasdaq el 12 de junio con el código "SPCX", planeando emitir aproximadamente 556 millones de acciones a un precio de 135 dólares por acción, recaudando 75 mil millones de dólares, rompiendo récords históricos. Esto es solo la punta del iceberg. OpenAI y Anthropic también están preparando sus OPI, con un total de financiación que superará los 500 mil millones de dólares. También se ha rumoreado que Meta Platforms está considerando recaudar cientos de miles de millones de dólares a través de la emisión de acciones, aumentando aún más la preocupación del mercado sobre el drenaje de liquidez.

Al mismo tiempo, Alphabet anunció un plan para recaudar 84.75 mil millones de dólares en capital accionario, y Berkshire Hathaway está participando con 10 mil millones de dólares, lo que refuerza aún más esta observación. Si otras grandes tecnológicas como Amazon también se suman, la segunda mitad de 2026 podría ver una ola masiva de emisión de acciones tecnológicas.

Ano Kuhanathan, jefe de investigación empresarial de Allianz Trade, declaró sin rodeos que "nunca hemos visto una ola de emisiones de tal magnitud en tan poco tiempo" y advirtió que esto será un "impacto de oferta extremadamente grande".

Más preocupante es que el volumen inicial de circulación de estas OPI a menudo se controla a niveles bajos; por ejemplo, SpaceX lanzó solo alrededor del 4% de sus acciones al principio, pero esto es solo una calma temporal. Los datos históricos muestran que para las grandes OPI con menos del 10% de volumen de circulación inicial, esta proporción suele aumentar a alrededor del 46% después de un año. Esto significa que para 2027, además de la refinanciación directa de las empresas, el mercado verá un aumento adicional de aproximadamente un billón de dólares en suministro de nuevas acciones.

Esto generará un efecto de dilución continuo sobre el flujo de fondos de las acciones tecnológicas existentes. En un entorno donde la liquidez ya es ajustada, la afluencia de nuevas acciones en grandes cantidades presionará aún más el espacio de asignación de fondos existentes.

06 Tres variables clave determinan la dirección futura del mercado

En resumen, hay tres variables clave que determinarán la naturaleza y profundidad de la corrección de las acciones tecnológicas globales en esta ronda:

Variable uno: El nivel de liquidez

Esta es la lógica subyacente que determina si las acciones tecnológicas pueden mantener altas valoraciones. Si las expectativas de aumento de tasas de la Reserva Federal continúan aumentando, el capital barato en el mercado disminuirá y el costo del capital aumentará, lo que exigirá mayores tasas de crecimiento en los resultados de las empresas; sin un crecimiento suficiente, será difícil sostener altas valoraciones.

Si las expectativas de liquidez cambian y las expectativas de reducción de tasas regresan, la presión sobre el capital podría aliviarse, y la tolerancia del mercado hacia los resultados también podría aumentar.

Variable dos: La intensidad de la fe en el capital incremental

Pocas personas dudarán del futuro de la tecnología IA y de la industria en general. Pero en cuanto al nivel actual de precios de las acciones, la creencia del capital incremental en que habrá alguien que compre a un precio más alto es lo que determina la tendencia a corto plazo.

A partir del incidente de Broadcom, se puede ver que cuando los resultados reales superan con creces los estándares absolutos (200% de crecimiento interanual) pero aún así "no cumplen con las expectativas", las expectativas del mercado ya se han elevado a niveles extremadamente altos. Si ocurren más incidentes similares en el futuro, la fe del capital incremental en los precios de las acciones será aún más puesta a prueba.

Variable tres: La capacidad de las principales empresas representativas para cumplir con los resultados.

Esta es la variable más fundamental. En un entorno de aumento de costos de capital, el mercado exigirá más en términos de resultados. Si la rentabilidad de los gigantes de IA puede seguir superando las expectativas, habrá espacio para absorber la valoración; de lo contrario, si el crecimiento de ganancias se desacelera, las altas valoraciones serán difíciles de mantener.

La advertencia del fundador de Bridgewater, Dalio, merece reflexión: cuando los inversores intentan convertir la "riqueza en papel" en efectivo, la burbuja a menudo estalla. Si las empresas de IA pueden lograr una rentabilidad que coincida con sus altas valoraciones es el núcleo de este problema.

07 La elección de los inversores comunes

Frente a esta intensa volatilidad del mercado, ¿cómo deberían responder los inversores comunes?

Primero, es necesario aclarar una diferencia clave: ¿estás haciendo "inversión" o "trading"? La inversión se centra en el crecimiento del valor a largo plazo de la empresa, mientras que el trading se centra en la especulación de precios a corto plazo. No hay superioridad entre ambos, pero los requisitos de habilidad y tolerancia al riesgo son diferentes. Comprender de qué tipo de dinero se trata es el primer paso.

En segundo lugar, para los inversores comunes que buscan participar en el mercado a través de la inversión regular, hay varios principios que vale la pena considerar:

Ejecutar mecánicamente, sin dejarse llevar por las emociones. Establecer tiempo fijo, monto fijo, y mantener esto a largo plazo, sin intentar adivinar picos o valles. El tiempo es la mejor herramienta de interés compuesto.

Distinguir entre señales de restricción y señales del mercado. La reciente restricción de compras de fondos QDII ha generado preocupación entre muchos inversores, pero esto es esencialmente una restricción real de gestión de cuotas de divisas, no una señal de advertencia enviada por el mercado a los inversores. Si se entra en pánico debido a la restricción, podría perderse la dirección de decisión.

Mantener la atención en las variables clave. Expectativas de aumento de tasas, intensidad de la fe en el capital incremental, capacidad de cumplimiento de resultados: estos tres cambios marginales de variables impactan directamente las características de riesgo y rendimiento de las posiciones. Cuando una o varias variables empeoran simultáneamente, ajustar la cartera o reducir la posición es la opción racional.

Conclusión

La fuerte corrección en los mercados globales es el resultado de múltiples factores: los datos de empleo superiores a lo esperado han generado preocupaciones sobre aumentos de tasas, la situación en el Medio Oriente ha aumentado los precios de la energía, los resultados de Broadcom por debajo de las expectativas han desencadenado ventas de pánico en semiconductores, y se suma el efecto de "drenaje" de las OPI de billones que se avecinan.

Desde una perspectiva más macro, esto podría ser un proceso necesario para que el mercado pase de "sobreexcitación" a "revalorización racional". El brillante futuro de la tecnología IA es indiscutible, pero la brecha entre "creer en la tecnología" y "creer en los precios de las acciones" nunca es menor que la distancia entre la imaginación y la realidad.

Para los inversores comunes, en lugar de seguir la tendencia de comprar alto y vender bajo en medio del pánico, es mejor tomarse un momento para revisar su lógica de inversión y su capacidad para asumir riesgos. Mantener la racionalidad en los momentos más ruidosos y la calma en los más tranquilos puede ser la cualidad más valiosa en este mercado volátil.