Todos están cultivando la narrativa DePIN.

Casi nadie verifica hardware real, ingresos y crecimiento de nodos.

Así que clasificamos a los que realmente entregan.

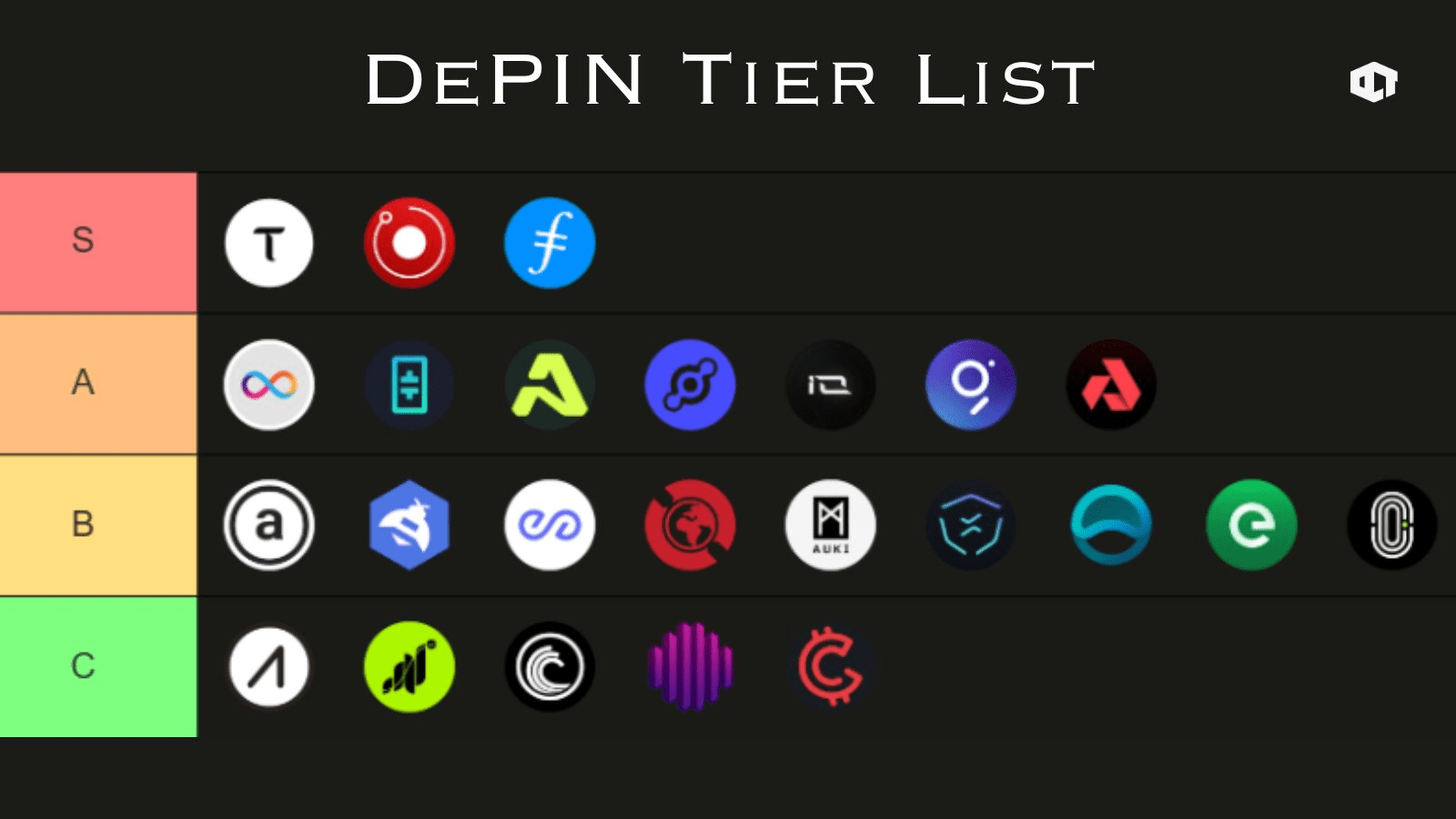

🔴 S Tier : TAO, RENDER, FIL

$TAO : 9.5/10

→ Mercado ML de subredes con más de 50 modelos de IA y pruebas ZK para la integridad de datos.

→ Núcleo de inteligencia descentralizada que impulsa ~33% de la participación de mente de IA DePIN, subredes como “modelos de factores” para IA abierta.

$RENDER : 9.2/10

→ Infraestructura DePIN de GPU con vínculos a NVIDIA/Apple y migración de Solana que acelera la velocidad de trabajo ~40%.

→ Rey de GPU: 1.49M de fotogramas renderizados en Q3, aplastando nubes centralizadas con hasta un 85% de ahorro en costos.

$FIL : 8.9/10

→ Pionero del almacenamiento con FVM, soporte de dApp de Ethereum y 1PB+ de datos empresariales almacenados.

→ OG DePIN: 800+ clientes almacenando 1TB+ cada uno; el anclaje de metadatos AI ofrece una pista de rebote realista.

🟠 A Tier : ICP, THETA, HNT, GRT, AKT, ATH

$HNT : 8.8/10

→ DePIN inalámbrico/IoT con ~962K puntos de acceso y expansión 5G a través de AT&T.

→ Disruptor de telecomunicaciones: 29TB/día de datos e incentivos para áreas rurales que podrían duplicar los nodos activos para 2026.

$ICP : 8.7/10

→ hosting web3 + infraestructura DePIN con 50+ dApps DePIN y herramientas de no código de Caffeine AI.

→ Backbone de escalado infinito para AI y DePIN compatibles con HIPAA, el pivote empresarial está masivamente subestimado.

$ATH : 8.7/10

→ Red de nube GPU con 435K contenedores y ~$147M ARR.

→ Potencia empresarial de GPU: 70% de utilización frente al 35% de la media de la industria, con la integración de Solana prometiendo transacciones ~40% más rápidas.

$GRT : 8.6/10

→ capa de indexación para 60+ DePINs de Ethereum y datos de cadena cruzada a través de Token API.

→ Google de Web3: 90+ cadenas indexadas y $2.9B de ecosistema

$THETA : 8.5/10

→ CDN de video con EdgeCloud Hybrid y 10K+ nodos alimentando cargas de trabajo de AI/video.

→ Bestia DePIN de streaming: 80 PetaFLOPS de computación equivalente y rieles de esports/educación que el mercado no ha valorado completamente.

$IO : 8.5/10

→ DePIN GPU basado en Solana con 10K+ nodos y 450 PetaFLOPS alimentando 7M+ horas de computación con ahorros de costos del 80%+.

→ $20M+ de ingresos en cadena, puntos de contacto de NVIDIA/OpenAI, y incentivos de co-staking, pero la volatilidad del suministro y los desbloqueos lo mantienen por debajo de S Tier.

$AKT : 8.4/10

→ 8.4/10 mercado de computación en la nube con GPUs de NVIDIA y hasta un 85% más barato que la infraestructura frente a AWS.

→ DePIN asesino de la nube: ~$50K/mes de demanda de inferencia AI; la migración a Solana aumenta la liquidez incluso cuando estresa la cohesión de gobernanza.

🟡 B Tier : AR, HONEY, PEAQ, GEOD, AUKI, NATIX, ANYONE, EDGE, NCDT

$AR : 8.2/10

→ Almacenamiento permanente a través de blockweave y computación AO para datos AI.

→ Rey de la permaweb con un TAM masivo, pero la velocidad de recuperación y la UX retrasan el impulso empresarial de Filecoin.

$PEAQ : 8.1/10

→ economía de máquina L1 que alberga 50+ proyectos DePIN y pilotos de EV/robot tokenizados.

→ Pionero en la economía de las cosas a 49K TPS y pilotos VARA de Dubái, pero el suministro total de 4.3B arrastra el rendimiento del token.

$HONEY : 7.9/10

→ DePIN de mapeo con 100K+ dashcams y Bee Maps para empresas.

→ Líder en conducción por ganancias con 175M+ km mapeados, pero las liberaciones de vesting y la presión de venta limitan el potencial a corto plazo.

$GEOD : 7.8/10

→ DePIN geoespacial RTK con ~20K estaciones y ~$6M ARR.

→ GPS de precisión con exactitud de centímetros, la expansión en India es enorme, pero la volatilidad del ROI de los mineros lo mantiene en riesgo.

$AUKI : 7.7/10

→ AI espacial Posemesh para robots/XR con vínculos de NVIDIA + Unitree.

→ Capa de percepción de máquina para 3D en tiempo real a través de cámaras de consumo, pero aún es temprano y necesita superar decisivamente a los rivales de LiDAR.

$NATIX : 7.6/10

→ Mapeo de conducción por ganancias con ~80K nodos y 142M km de cobertura.

→ DePIN IoT primero en cámaras: anonimización AI + asociación Charge EV son fuertes, pero el suministro de 100B y el riesgo de emisiones presionan las ventas de manera persistente.

$ANYONE : 7.5/10

→ DePIN de privacidad con 6K relés y enrutamiento onion para autenticación Web3.

→ Capa de coordinación anónima para DePIN; riesgos de regulación de la Ley GENIUS se ciernen incluso cuando la liquidez de Base y la mecánica DEX a prueba de MEV mejoran la ventaja.

$EDGE : 7.4/10

→ Computación en el borde con infraestructura modular para robótica y cargas de trabajo aisladas en Docker.

→ DePIN de baja latencia que reduce el viaje de datos ~50%, pero sin un enfoque fuerte en GPU se queda detrás de Akash/Aethir en la pila de infraestructura.

$NCDT : 7.3/10

→ Nube sostenible construida sobre BOINC con subvenciones de energía verde de la UE.

→ Nicho de eco-computación 75% más barato que AWS y suministro estrictamente limitado, sin embargo, la adopción se retrasa + la caída brutal lo empuja a un territorio de alto riesgo.

🟢 C Tier : AIOZ, GRASS, BTT, OCTA, GHX

$AIOZ : 7.2/10

→ DePIN de computación AI/video con eficiencia de Solana y streaming enfocado en creadores.

→ DePIN de streaming con un crecimiento de ingresos del 25% QoQ, pero las plataformas Web2 limitan el potencial a menos que la retención y los incentivos para creadores aumenten.

$GRASS : 7.1/10

→ DePIN de compartición de datos AI con 3M+ usuarios y procedencia basada en ZKP.

→ Infraestructura de web-scraping procesando 57K TB, pero el desbloqueo de tokens de octubre de 181M se cierne sobre cada rally.

$BTT : 6.9/10

→ Almacenamiento P2P a través de BTFS v4.0 y 196M contratos.

→ Base de usuarios masiva de más de 100M, pero suministro de 990T, -98% desde ATH, y sombras regulatorias lo mantienen firmemente especulativo.

$OCTA : 6.8/10

→ Mercado de nube/VPS y GPU multi-cadena.

→ DePIN primero en hosting con VPN + pila de aplicaciones, pero ha bajado ~85% desde ATH

y aún buscando un caso de uso asesino frente a los hiperescaladores.

$GHX : 6.7/10

→ DePIN de juegos/hardware con GPUX para esports y bots de juegos AI.

→ DePIN con sabor a GameFi monetizando GPUs inactivas, pero el alcance de nicho lo mantiene mucho más pequeño que la clase de infraestructura Render/Aethir.

𝘋𝘪𝘴𝘤𝘭𝘢𝘪𝘮𝘦𝘳 : 𝘛𝘩𝘪𝘴 𝘵𝘪𝘦𝘳 𝘭𝘪𝘴𝘵 𝘪𝘴 𝘢𝘯 𝘰𝘱𝘪𝘯𝘪𝘰𝘯-𝘣𝘢𝘴𝘦𝘥, 𝘥𝘢𝘵𝘢-𝘪𝘯𝘧𝘰𝘳𝘮𝘦𝘥 𝘷𝘪𝘦𝘸 𝘧𝘳𝘰𝘮 2025, 𝘯𝘰𝘵 𝘧𝘪𝘯𝘢𝘯𝘤𝘪𝘢𝘭 𝘢𝘥𝘷𝘪𝘤𝘦.

𝘋𝘌𝘗𝘐𝘕 𝘴𝘦𝘤𝘵𝘰𝘳 𝘤𝘢𝘱 𝘴𝘪𝘵𝘴 𝘢𝘳𝘰𝘶𝘯𝘥 $12B+ 𝘸𝘪𝘵𝘩 5.7M+ 𝘥𝘦𝘷𝘪𝘤𝘦𝘴 𝘣𝘶𝘵 𝘭𝘦𝘴𝘴 𝘵𝘩𝘢𝘯 20% 𝘰𝘧 𝘱𝘳𝘰𝘫𝘦𝘤𝘵𝘴 𝘴𝘩𝘰𝘸 𝘴𝘵𝘢𝘪𝘯𝘦𝘥 𝘳𝘦𝘷𝘦𝘯𝘶𝘦 𝘢𝘯𝘥 𝘯𝘰𝘥𝘦 𝘨𝘳𝘰𝘸𝘵𝘩.

𝘋𝘠𝘖𝘙 : 𝘸𝘢𝘵𝘤𝘩 𝘶𝘯𝘭𝘰𝘤𝘬 𝘴𝘤𝘩𝘦𝘥𝘶𝘭𝘦𝘴, 𝘰𝘯-𝘤𝘩𝘢𝘪𝘯 𝘮𝘦𝘵𝘳𝘪𝘤𝘴, 𝘢𝘯𝘥 𝘳𝘦𝘨 𝘴𝘩𝘪𝘧𝘵𝘴 (𝘌𝘜 𝘈𝘐 𝘈𝘤𝘵, 𝘨𝘭𝘰𝘣𝘢𝘭 𝘪𝘯𝘧𝘳𝘢 𝘱𝘰𝘭𝘪𝘤𝘺).

𝘙𝘦𝘮𝘦𝘮𝘣𝘦𝘳 : 𝘋𝘦𝘗𝘐𝘕 𝘪𝘴𝘯’𝘵 𝘢 𝘯𝘢𝘳𝘳𝘢𝘵𝘪𝘷𝘦, 𝘪𝘵’𝘴 𝘢 𝘮𝘢𝘤𝘩𝘪𝘯𝘦 𝘦𝘤𝘰𝘯𝘰𝘮𝘺 𝘣𝘶𝘪𝘭𝘵 𝘰𝘯 𝘳𝘦𝘢𝘭

𝘩𝘢𝘳𝘥𝘸𝘢𝘳𝘦.

𝘉𝘶𝘪𝘭𝘥 𝘰𝘯 𝘨𝘳𝘪𝘥𝘴 𝘺𝘰𝘶 𝘤𝘢𝘯 𝘷𝘦𝘳𝘪𝘧𝘺 𝘯𝘰𝘵 𝘱𝘰𝘸𝘦𝘳𝘱𝘰𝘪𝘯𝘵 𝘥𝘦𝘤𝘬𝘴 𝘺𝘰𝘶 𝘤𝘢𝘯 𝘫𝘶𝘴𝘵 𝘳𝘦𝘢𝘥.

#BTCVSGOLD #BinanceBlockchainWeek #BTC86kJPShock #CPIWatch #CryptoIn401k