$SPCX Introducción: La mayor burbuja informativa para minoristas

En junio de 2026, el grupo SpaceX (símbolo de acciones: SPCX) se listará oficialmente en Nasdaq. Su capitalización de mercado implícita, impulsada por la locura de los minoristas y el frenesí pre-venta, está a punto de alcanzar 1.77 billones de dólares, casi igualando a TSMC (2.2 billones), el corazón de la industria de semiconductores a nivel global.

En las principales redes sociales, innumerables personas están emocionadas por esta IPO, la más grande de la historia, considerándola como 'la victoria de la tecnología espacial hardcore de la humanidad' y 'el ataque definitivo para la colonización de Marte'. Sin embargo, este es precisamente el mayor sesgo cognitivo y burbuja informativa en el mercado actual.

Basta con abrir su S-1 de 280 páginas y descubrir que SpaceX ya no es la 'compañía de lanzamientos de cohetes' que todos imaginan. Desde la asignación de fondos hasta la futura valoración del gran pastel, ahora es completamente una 'acción disfrazada de espacio' dominada por la IA, e incluso secuestrada por las enormes pérdidas de la IA.

Si entras ciegamente, lo que compras no es un boleto hacia las estrellas, sino una burbuja de capital hecha a base de altos costos de internet satelital y centros de poder de PPT.

1. Quitando la máscara: SpaceX ya es una compañía dominada por la IA.

¿Por qué decimos que ya no es una compañía puramente espacial? Hablemos de datos. Para entender lo que una empresa hará en el futuro, no puedes escuchar al CEO hablando sin parar, debes ver dónde está poniendo el dinero real.

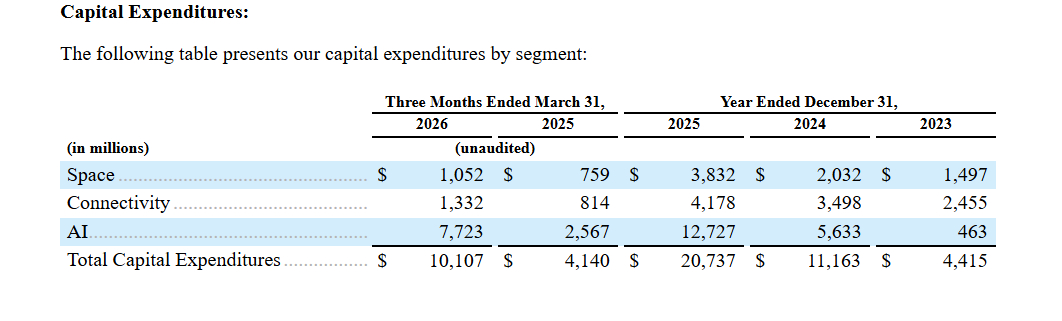

En futuros gastos, la IA es la bestia devoradora de oro: según los datos financieros revelados en el prospecto, en 2025, el gasto de capital de todo el grupo tenía el sector de IA (xAI y centros de poder) acaparando un enorme 61% ¡Y para el primer trimestre de 2026, este porcentaje se disparó al 76%! Las actividades de lanzamiento espacial (Space) y Starlink (Conectividad) solo logran repartir un cuarto de las migajas.

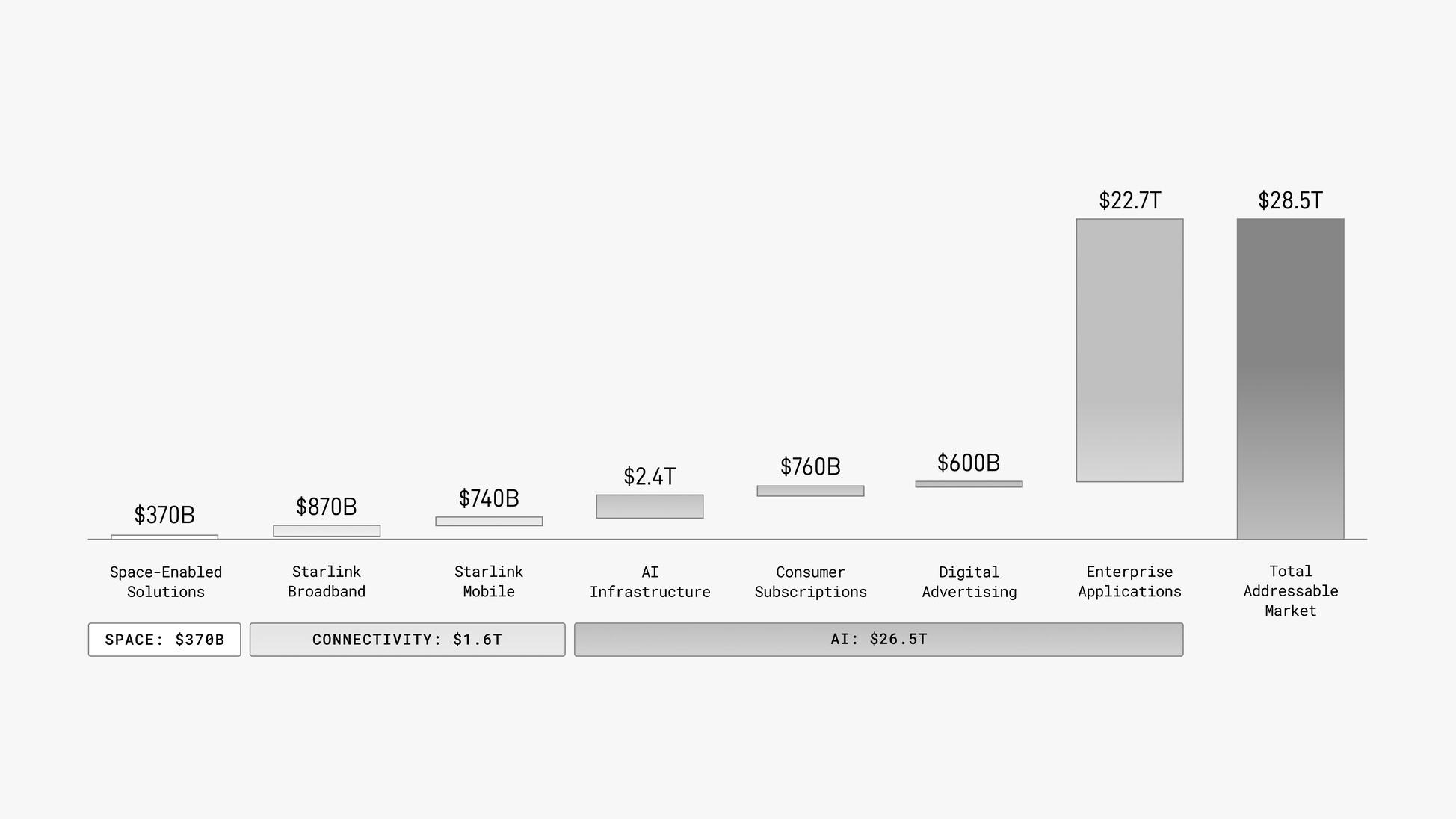

El futuro de la valoración depende completamente de la IA para dibujar el gran pastel: en el prospecto se declara un mercado potencial total de 28.5 billones de dólares (TAM), donde los lanzamientos de cohetes (Space) representan solo 370 mil millones, mientras que los negocios relacionados con la IA (infraestructura de poder, aplicaciones empresariales, etc.) dibujan un super pastel de 26.5 billones.

¿Lo entiendes? La razón por la que Musk decidió forzar la integración de la perdedora xAI en SpaceX a principios de este año es porque sabía que la valoración de la pura actividad espacial y Starlink no podía sostener su ambición de un billón. Está utilizando el espacio como cebo para revestir a una compañía de IA de segunda clase con una piel de monopolio, para así recaudar fondos sin problemas en el mercado secundario.

2. Negocio espacial de Space: el techo de 370 mil millones y la ilusión de autoabastecimiento.

A los fervientes, SpaceX es un 'monopolio absoluto' en el campo de los lanzamientos espaciales. Ciertamente, desde la eficiencia de recuperación del Falcon 9 hasta la iteración del Starship, ha dejado atrás a Blue Origin y Rocket Lab.

Pero 'la tecnología es genial' no equivale a 'beneficios comerciales exorbitantes'. Como se mencionó, el mercado potencial total del lanzamiento espacial (TAM) es de solo 370 mil millones de dólares, y esta industria, debido a su alto costo de activos y depreciación, no tiene propiedades de rentabilidad extrema.

Los datos financieros han desenmascarado la verdad:

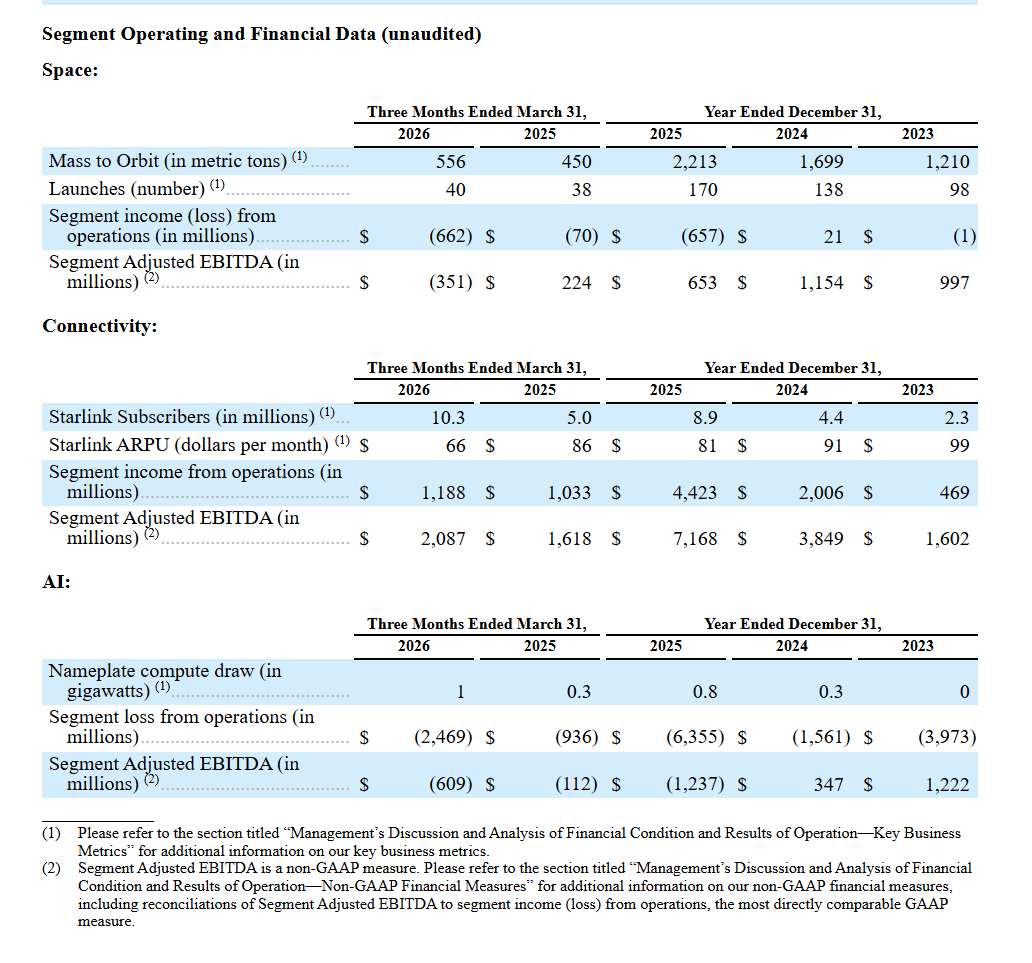

En 2025, el departamento de Space registró una pérdida operativa de 657 millones de dólares.

Más interesante es su estructura de ingresos: en 2025, SpaceX completó 165 lanzamientos en todo el año, de los cuales **el 74% (122) de los pedidos provino de su propio hermano 'Starlink'.

Esto no es una victoria en la competencia del mercado externo, sino una dependencia extrema de las transacciones internas de 'mano izquierda a mano derecha'. Si no fuera por Starlink comprando constantemente servicios de lanzamiento, depender solo de los contratos de la NASA y esos pocos pedidos comerciales, el negocio de lanzamientos espaciales valdría como máximo 200 mil millones de dólares, y pasar la auditoría de estas transacciones relacionadas es un gran desafío.

3. Starlink Conectividad: la única pared de carga tangible y la prima extrema.

No se puede negar que Starlink (Conectividad) es el único activo tangible en todo el imperio que realmente está ayudando a Musk a contar dinero locamente todos los días.

En 2025, Starlink, con 103 millones de usuarios, reportó unos asombrosos 7.168 millones de dólares en EBITDA. Si calculamos con un múltiplo de EBITDA de 50 veces, el valor base sería de 350 mil millones, más 350 mil millones de 'prima de monopolio absoluto en órbita baja', Starlink, al salir a bolsa, no valdría más de 700 mil millones de dólares.

4. El billón desaparecido: ¿por qué una IA de segunda clase merece una valoración 'superior a TSMC'?

El negocio de lanzamientos vale 200 mil millones, el negocio de Starlink vale 700 mil millones, juntos, el verdadero valor de los activos tangibles de SpaceX está alrededor de 900 mil millones de dólares.

Entonces, ¿quién está detrás de la valoración de 175 dólares en el mercado de derivados y pre-emisión en el extranjero, representando casi 1 billón de dólares? La respuesta es el departamento de xAI, que en 2025 registró una enorme pérdida operativa de 6.355 millones de dólares, y que en el camino de la IA, apenas está avanzando.

En el campo de la IA, xAI actualmente no puede entrar en el primer escalón:

En términos de ingresos: el rey de la IA al lado, Anthropic, ha explotado en el sector empresarial, logrando una tasa de ingresos anualizada de 30 mil millones de dólares, con una valoración reciente de más de 900 mil millones; OpenAI también ha alcanzado ingresos anuales de 24 mil millones de dólares. Mientras que los verdaderos ingresos externos de xAI están a más de un cero de distancia.

Sobre el proyecto: el 'centro de poder espacial' que Musk describe en el PPT es completamente un castillo en el aire dentro de los próximos tres años; en un contexto donde la oferta de chips de poder y la infraestructura eléctrica están tan ajustadas, xAI no puede cumplir ni siquiera con la cadena de suministro de hardware básico. Esta prima de 1 billón de dólares en IA es simplemente un engaño para que los pequeños inversores en posiciones altas compren y rellenen la 'aire digital' que dejó tras comprar X (anteriormente Twitter) a un precio alto.

Conclusión:

El SPCX actual, con el halo de 'héroe espacial' y el fervor del concepto de IA, ha sido inflado a una valoración grotesca.

Una señal aún más peligrosa se acerca: en unos meses, el período de bloqueo de los VC (capital de riesgo) en el mercado primario pronto se desbloqueará. Estos viejos zorros, que entraron y se fusionaron en la etapa de cientos de miles de millones, tienen en sus manos tokens de muy bajo costo.

Si realmente deseas hacer inversión en valor, cierra la billetera y corta las emociones. Espera a que los VC golpeen el mercado y revienten la burbuja de PPT de xAI, y cuando caiga por debajo de 70 dólares (correspondiente a un valor razonable de activos de 900 mil millones), considera si quieres recoger este token.

Entrar ahora no es invertir en las estrellas, solo estás ayudando al multimillonario a pagar deudas.