Según los datos de CoinMarketCap, la capitalización de mercado de criptomonedas global ahora se sitúa en $2.23T, con una caída del 1.62% en las últimas 24 horas.

Bitcoin (BTC) se negoció entre $64,833 y $66,818 en las últimas 24 horas. A las 09:30 AM (UTC) de hoy, BTC se encuentra cotizando a $64,888, con una baja del 1.84%.

La mayoría de las criptomonedas importantes por capitalización de mercado están cotizando de manera mixta. Los ganadores del mercado incluyen D, MBOX, y HIGH, con aumentos del 62%, 32% y 28%, respectivamente.

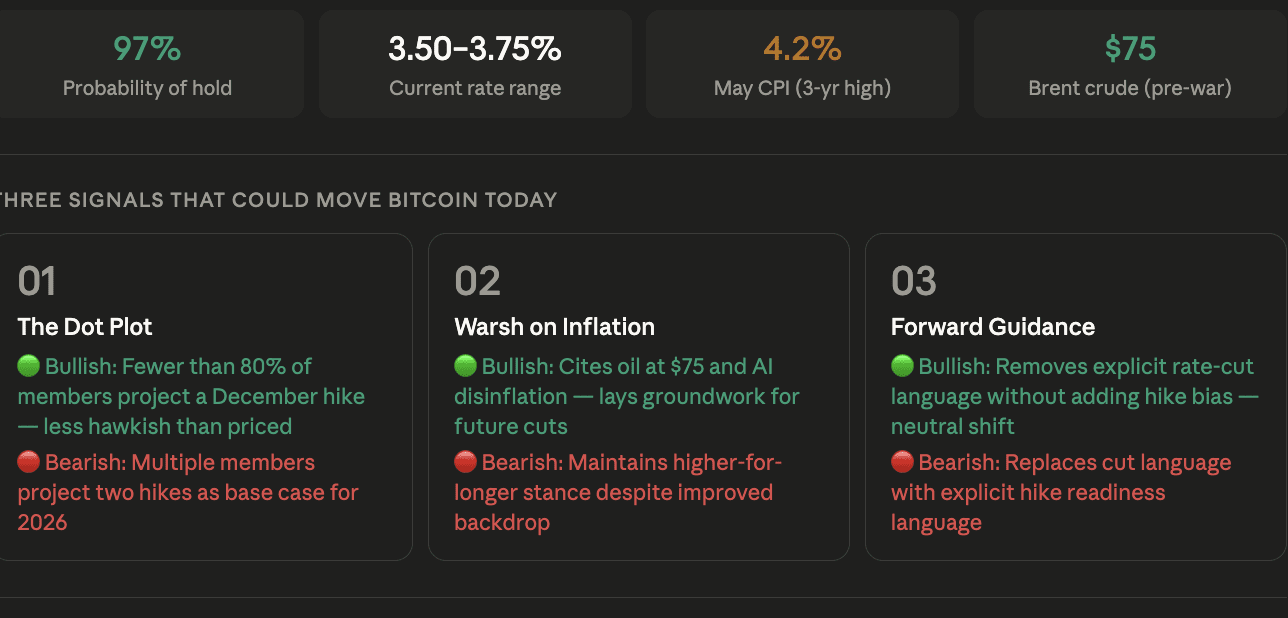

Todos los ojos en Warsh — La tasa de interés se mantendrá, pero el gráfico de puntos, el tono y lo que diga sobre el petróleo podrían mover a Bitcoin más que la decisión en sí.

Kevin Warsh preside su primera reunión del FOMC hoy a las 2 p.m. ET con un mantenimiento en 3.50%–3.75% completamente descontado — pero casi todo lo demás está en juego. La dirección del gráfico de puntos, si el lenguaje sobre recortes de tasas sobrevive la declaración, y cuán explícitamente Warsh reconozca la caída del petróleo a $75 tras el acuerdo de paz con Irán tendrá más peso en el mercado que la decisión de tasas misma. Bitcoin se negocia cerca de $65,000, subiendo un 6% en la semana, pero retrocediendo modestamente en el posicionamiento previo al FOMC.

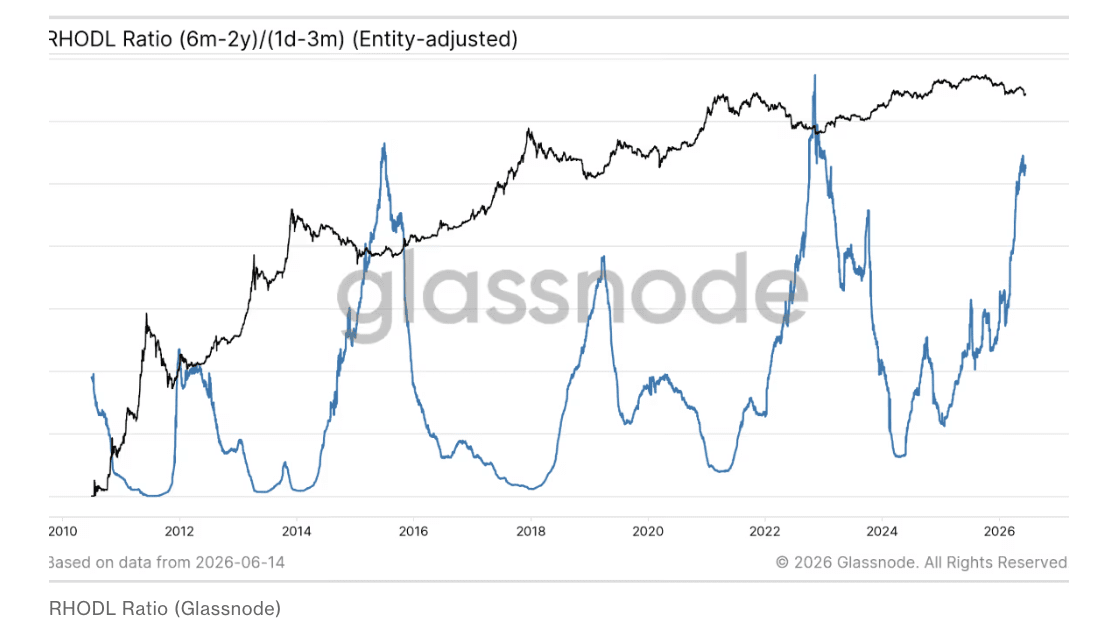

Bajo la superficie macro, cada señal histórica de fondo on-chain está parpadeando simultáneamente — el ratio de Sharpe en -20, el RHODL retrocediendo, 259,000 BTC acumulados desde el 5 de junio — mientras que la venta al contado de altcoins acaba de alcanzar un extremo de cinco años. Rusia está añadiendo USDC a su lista de criptomonedas aprobadas para el comercio, y la firma formal del acuerdo con Irán en Ginebra está programada para el viernes — en un feriado federal de EE. UU. cuando los mercados están cerrados.

Puntos clave:

Un mantenimiento en 3.50%–3.75% es casi una certeza; las variables que mueven el mercado son la dirección del gráfico de puntos, el lenguaje de orientación futura y el tono de la conferencia de prensa de Warsh — la encuesta de gestores de fondos de BofA muestra que el 55% espera un mantenimiento agresivo, el 33% una postura más relajada.

El comité que hereda Warsh es más agresivo que su propia reputación: el IPC de mayo en 4.2% (máximo de tres años), PPI en 6.5%, inflación subyacente cerca del 3%, inflación por encima del objetivo del 2% durante más de cinco años, el mercado laboral superando las expectativas en 172,000 frente a 85,000 pronosticados.

Riesgo del gráfico de puntos: la mediana de marzo mostró un recorte en 2026; la mayoría de los analistas espera que el miércoles se cambie a sin recortes, con varios miembros proyectando potencialmente dos aumentos — Capital Economics llama a dos "aumentos de seguro" ahora "más probables que no" en diciembre y principios de 2027.

La variable del acuerdo con Irán: Brent en ~$75 regresa a niveles previos al conflicto y es mecánicamente desinflacionario — pero el ex presidente de la Fed de Filadelfia, Harker, advierte: "Incluso si volvemos a lo que era antes de la guerra, aún teníamos inflación por encima del 2%".

El dilema central de Warsh: sonar demasiado dovish y reiniciar las preocupaciones sobre la independencia de la Fed; sonar demasiado hawkish y contradecir las expectativas de recortes de tasas de Trump; decir muy poco y generar confusión — los tres caminos conllevan riesgos distintos para el mercado.

Vetle Lunde de K33: "Con la correlación de 30 días de BTC con el S&P 500 cerca de 0.6, cualquier cambio en la comunicación de la Fed podría tener un impacto desproporcionado en BTC, que tiende a ser particularmente sensible a desarrollos macro durante los mercados bajistas".

Resumen:

El FOMC de hoy es el evento programado más trascendental para los mercados de criptomonedas desde el inicio del ciclo de corrección — no porque lo que hagan las tasas (nada), sino por lo que la primera comunicación de Warsh le dice a los mercados sobre el camino para el resto de 2026. Un gráfico de puntos que reconozca la caída del petróleo y señale menos aumentos de los que los precios actuales de diciembre sugieren validaría la tesis de recuperación y la llamada de fondo de Kendrick. Un gráfico de puntos agrupándose alrededor de dos aumentos con lenguaje de conferencia de prensa hawkish pondría a prueba la zona de soporte de $63,000–$65,000 que se ha formado desde el rebote de $59,375. La ventana es estrecha entre sonar demasiado dovish (preocupaciones de independencia) y demasiado hawkish (aniquilar la recuperación) — navegarlo con claridad es la primera prueba real de Warsh como presidente.

Puntos clave:

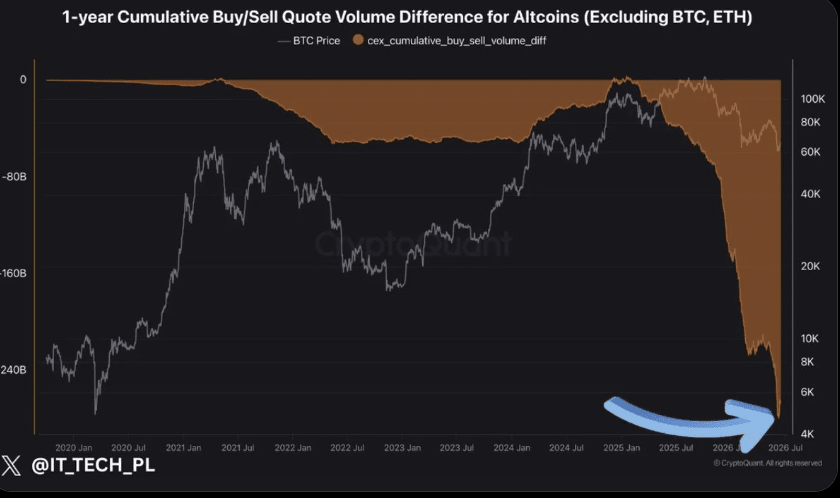

El diferencial de volumen acumulado de compra/venta de CryptoQuant para altcoins (excluyendo BTC y ETH) ha alcanzado su lectura negativa más profunda desde que comenzó el seguimiento de datos en 2020 — 15 meses consecutivos de venta neta sostenida en intercambios al contado.

La tendencia comenzó desde cerca de neutral a principios de 2025 — a través del mercado alcista, cerca del ATH de Bitcoin en octubre de $126,000, y a través de la posterior corrección del 50%; la venta precede la fase bajista y solo se ha profundizado.

Las recuperaciones de altcoins de esta semana (Bittensor +31.9%, NEAR +22.2%, XRP +8% por encima de $1.20, UNI +20% en el objetivo de $100 para 2030 de Standard Chartered) ocurrieron en un contexto de venta neta estructural de cinco años — explicando por qué los movimientos son desiguales y dependientes de catalizadores en lugar de generalizados.

Lectura contraria: los extremos de cinco años en los indicadores de flujo marcan históricamente puntos de agotamiento — los vendedores que iban a vender han vendido en gran medida; el ingrediente que falta es un catalizador macro sostenido que cambie el lado de la demanda.

Resumen:

Quince meses de venta neta ininterrumpida de altcoins — a través de un mercado alcista, un máximo histórico y una corrección del 50% — es estructural, no cíclica. El extremo de cinco años es simultáneamente el encuadre más bajista (el capital se ha rotado lejos de las altcoins potencialmente de forma permanente hacia Bitcoin, acciones de IA y otros activos) y el más contrario (los vendedores están agotados, cualquier catalizador macro sostenido podría desencadenar una reversión abrupta desde el pesimismo máximo). Los aumentos individuales de altcoins esta semana sobre catalizadores específicos muestran que la demanda existe — solo requiere una razón específica para aparecer, no una mejora general en el sentimiento. Un tono dovish del FOMC o un acuerdo confirmado con Irán podrían proporcionar esa razón a gran escala.

Puntos clave:

El ratio de Sharpe de Bitcoin alcanzó -20 el 11 de junio — el nivel preciso visto en los fondos de los ciclos de 2015, 2018-19 y 2022-23; históricamente, esta lectura marcó el comienzo de un período de acumulación de 3 a 5 meses, no un lanzamiento inmediato.

El ratio RHODL está comenzando a retroceder desde su pico — el mismo patrón que emergió en los fondos de los ciclos de 2015 y 2022, señalando que los holders a largo plazo están reafirmando su dominio sobre el capital a corto plazo y que la mayor venta forzada puede estar detrás.

Las billeteras acumuladoras adquirieron ~125,000 BTC solo en la primera mitad de junio; las reservas de intercambio cayeron ~80,000 BTC desde febrero a ~2.71 millones; las ballenas retiraron más de 11,000 BTC de los intercambios en el último día específicamente.

El desequilibrio de compra/venta en el libro de órdenes de Binance de Bitcoin ha aumentado a su nivel más alto desde al menos febrero de 2024 — las órdenes de compra pasivas se apilan más agresivamente en relación con las órdenes de venta, señalando una demanda renovada dispuesta a absorber la oferta disponible.

Flujos de ETF: dos sesiones positivas en los últimos tres días ($10M el martes, $86M el viernes), IBIT agregando más de $150M durante cuatro días consecutivos — pero aún se dirige hacia una sexta semana consecutiva de salidas netas de $54M en rojo hasta ahora esta semana.

Resumen:

La convergencia de cada señal de fondo histórico importante simultáneamente es notable — pero la lección histórica clave es que el ratio de Sharpe de -20 y los retrocesos de RHODL marcan el inicio de la formación de bases, no el lanzamiento. Seis a cinco meses de acumulación siguieron a instancias anteriores antes de que comenzaran recuperaciones duraderas. La recuperación impulsada por macro de esta semana de $59,375 a más de $65,000 es consistente con ese patrón: el suelo se está formando, la huella de demanda on-chain es real, y el viento en contra macro (petróleo, Irán) se está revirtiendo. Lo que aún no ha sucedido es el retorno sostenido de los flujos de ETF y la recuperación de $83,000 que Kendrick de Standard Chartered identificó como necesaria para invalidar formalmente la tendencia de máximos más bajos. El FOMC de hoy es la próxima prueba macro de si la fase de acumulación se extiende o se acelera.

Puntos clave:

Rusia planea añadir USDC a su lista de criptomonedas aprobadas para el comercio junto a USDT, Bitcoin y Ethereum, según el viceministro de Finanzas Ivan Chebeskov — a pesar de que el banco central ruso había indicado previamente que no se agregarían más tokens por ahora.

Rusia también podría permitir monedas estables respaldadas por fiat de jurisdicciones "amigas", incluyendo monedas estables en rublos y dirhams de los EAU — ampliando el marco más allá de los activos denominados en dólares estadounidenses.

Los inversores no profesionales recibirían acceso legal a las criptomonedas por primera vez, con un límite de inversión anual de 300,000 rublos; los requisitos de elegibilidad incluyen una capitalización de mercado promedio superior a 5 billones de rublos durante dos años.

El proyecto de ley regulador de criptomonedas de Rusia debe aprobarse antes del 1 de julio — un plazo legislativo estricto que se acerca rápidamente; la inclusión de USDC representa una decisión notable dada su emisora domiciliada en EE. UU. y el contexto del marco de sanciones occidentales.

Resumen:

La inclusión de USDC por parte de Rusia — una moneda estable emitida por Circle, regulada por EE. UU. — junto a USDT en su lista de comercio aprobada es una señal política notable en un contexto de sanciones. Sugiere que Moscú está priorizando la liquidez del mercado de monedas estables y la accesibilidad minorista sobre la óptica geopolítica, al menos en el espacio de activos digitales. Las disposiciones sobre monedas estables en rublos y dirhams reflejan la estrategia más amplia de Rusia de construir una infraestructura financiera que opere fuera del sistema del dólar mientras sigue beneficiándose de la liquidez equivalente al dólar a través de USDT y USDC. Con el plazo del 1 de julio para el proyecto de ley regulador de criptomonedas acercándose, Rusia se está moviendo más rápido hacia una estructura de mercado de criptomonedas formal de lo que muchos observadores occidentales han rastreado — y la escala de la participación minorista habilitada por los límites anuales de 300,000 rublos agregarían una nueva demanda significativa a los mercados globales de criptomonedas si se implementa.

Puntos clave:

Los futuros del Dow y S&P 500 subieron 0.1%, Nasdaq 100 +0.2% la mañana del miércoles — movimientos medidos reflejando un mercado que contiene la respiración en lugar de hacer apuestas direccionales antes de las 2 p.m. ET.

Las acciones perdieron el impulso del lunes el martes, ya que la incertidumbre residual en torno a la firma de Ginebra el viernes atenuó el optimismo; dos ceses de fuego anteriores colapsaron por completo tras generar rallies — los traders están esperando firmas confirmadas.

Bloomberg publicó el texto completo del MOU de 14 puntos el martes por la noche — dando a los mercados su primera mirada detallada a las disposiciones en torno a la reapertura de Hormuz, el marco de conversaciones nucleares y la línea de tiempo de negociación de sanciones/reconstrucción de 60 días.

La firma de Ginebra el viernes está programada para el Juneteenth — un feriado federal en EE. UU.; los mercados de acciones de EE. UU. estarán cerrados cuando el evento geopolítico más trascendental del mes se mantenga o se desmorone.

Scaramucci (Skybridge): "la apatía del mercado es una oportunidad potencial" — espera que Bitcoin comience a recuperarse a finales de 2026 hasta principios de 2027, alineándose con el marco de ciclo de halving de cuatro años de Armstrong que proyecta un posible fondo alrededor de septiembre-octubre de 2026.

Resumen:

El posicionamiento medido del mercado previo al FOMC — ganancias modestas, sin apuestas direccionales audaces — refleja una disciplina arduamente ganada de un ciclo de corrección donde el optimismo prematuro sobre Irán ha sido castigado repetidamente. Los traders han aprendido a esperar firmas confirmadas, no solo titulares. La firma de Ginebra el viernes en un feriado de EE. UU. introduce un peculiar matiz de liquidez: si el acuerdo se mantiene, la primera reacción completa del mercado llegará el lunes; si se colapsa, los mercados de criptomonedas serán de los primeros en responder en un comercio del fin de semana delgado. Esa asimetría — mercados de acciones cerrados el día de la firma — hace que la sesión del fin de semana sea particularmente importante para el descubrimiento de precios sin importar el resultado.

Movimientos del mercado:

NVDAB: $208.75 (-1.50%)

SPCXB: $207.94 (-2.53%)

TSLAB: $404.09 (-0.08%)

MUB: $1060.56 (-5.50%)

SNDKB: $2046.37 (-4.62%)

ETH: $1775.04 (-0.89%)

BNB: $602.51 (-2.20%)

XRP: $1.1968 (-3.33%)

SOL: $72.53 (-3.23%)

TRX: $0.3198 (+0.69%)