Si solo estás mirando el precio en dólares de tu portafolio, podrías estar perdiéndote una parte importante de la imagen que está significativamente influenciada por el crecimiento de la oferta monetaria.

Para el observador casual, los mercados parecen estar en modo habitual. Bitcoin se ha casi reducido a la mitad a $66,000 desde su pico de $126,000 en octubre — fácilmente descartado como otro brutal mercado bajista de criptomonedas cuatrienal. El S&P 500 continúa rondando cerca de máximos históricos por encima de 7,500 puntos. Nada inusual.

Pero debajo de la superficie, surge una señal más interesante y preocupante cuando ambos precios se ajustan por la oferta monetaria M2 de EE. UU. — la medida de la Reserva Federal de activos líquidos que incluye efectivo, cuentas corrientes y de ahorros, fondos de mercado monetario y certificados de depósito. M2 mide, en efecto, cuántos dólares existen en el sistema en cualquier momento. Ajustar los precios de los activos para el crecimiento de M2 revela cómo se ven esos precios en relación con la oferta de dinero en expansión en lugar de solo en términos nominales.

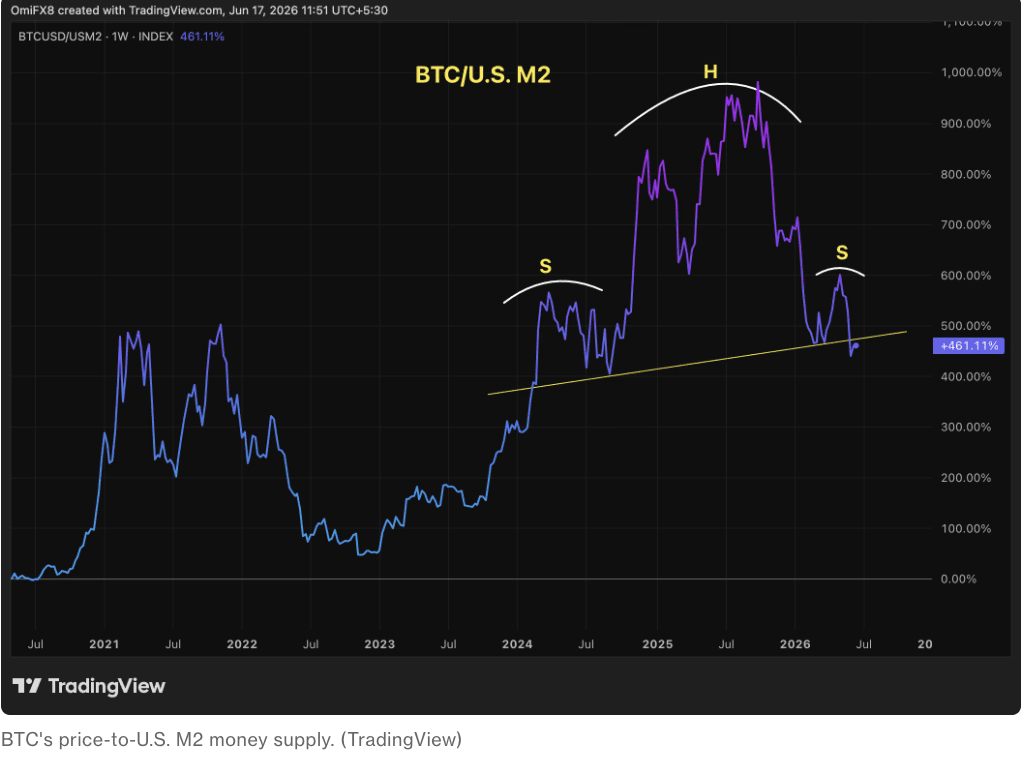

El ratio BTC/M2 de Bitcoin: una advertencia de hombros cabeza a hombros

Algunos observadores tratan a Bitcoin como un barómetro de alta beta para la liquidez del dólar — un activo cuyo precio refleja no solo sus propias dinámicas de oferta y demanda, sino la expansión y contracción más amplias de la oferta de dólares. En base a eso, el ratio BTC/M2 — el precio de Bitcoin ajustado por el crecimiento de la oferta monetaria — ha sido una de las señales a largo plazo más observadas en el análisis cripto.

Después de un fuerte ascenso desde 2023 hasta 2025, el ratio BTC/M2 parece haber formado lo que los analistas técnicos llaman un patrón de hombros cabeza a hombros — interpretado clásicamente como una señal de reversión bajista. Si el patrón se mantiene, sugeriría que la ventaja exponencial de Bitcoin sobre el crecimiento de la oferta monetaria — la dinámica que le permitió superar la devaluación de la moneda de manera tan convincente en ciclos anteriores — se está desvaneciendo, al menos por ahora.

Esto importa más de lo que podría parecer inicialmente. La propuesta de valor de Bitcoin como un activo escaso y de suministro fijo siempre se ha basado en su capacidad para superar la impresora de dinero con el tiempo. Si el ratio BTC/M2 está formando un techo estructural, sugeriría que cada nuevo dólar añadido al sistema ya no está siendo superado por la apreciación del precio de Bitcoin al mismo ritmo que en ciclos anteriores — una señal potencial de rendimientos marginales decrecientes del comercio de devaluación que ha sustentado el caso alcista de Bitcoin tanto para inversores minoristas como institucionales.

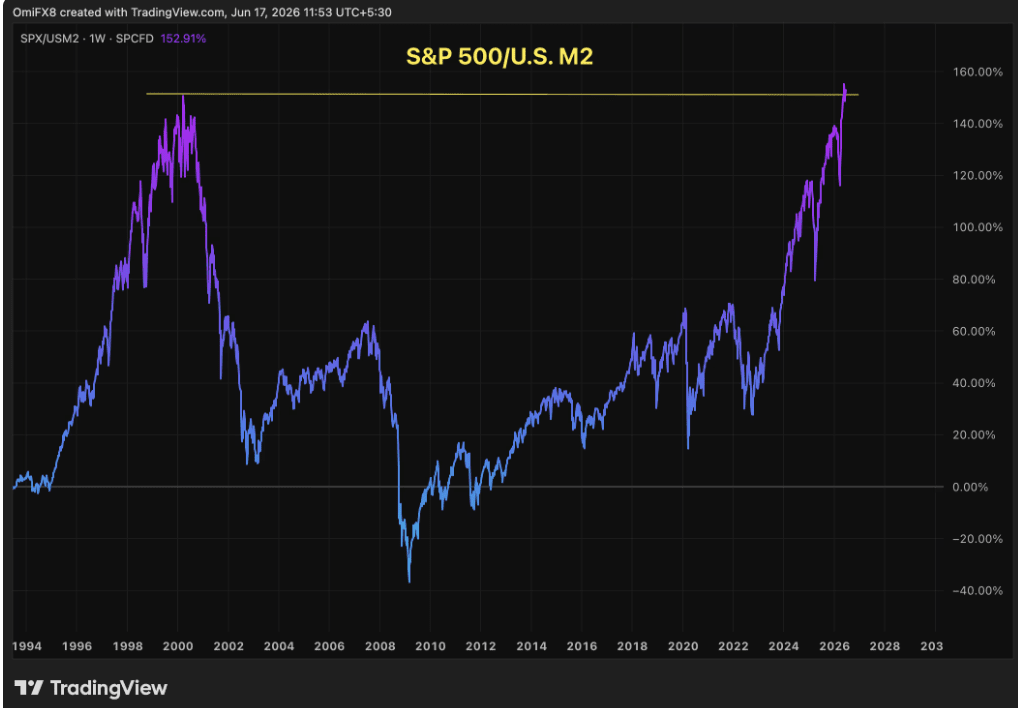

El S&P 500 en términos de M2: un cuarto de siglo de impresión de dinero para recuperar el pico de la burbuja puntocom

La historia ajustada por la oferta monetaria del S&P 500 es igualmente sorprendente. En términos nominales, el índice actualmente ronda un máximo histórico de 7,511 — muy por encima de su pico del año 2000 de aproximadamente 1,500 puntos y aparentemente en un universo diferente de las alturas de la burbuja puntocom.

Ajustado por dos décadas de crecimiento de M2, sin embargo, el S&P 500 solo ha recuperado recientemente ese máximo del año 2000 en términos monetarios reales. En otras palabras: tomó 25 años de expansión continua de la oferta monetaria para que el índice recuperara su valoración ajustada por inflación hasta donde estaba en el pico de la burbuja puntocom.

Esto no significa necesariamente que las acciones estén tan sobreextendidas como lo estaban en 1999-2000; las ganancias corporativas hoy en día se consideran generalmente más fuertes, más diversificadas y más duraderas que las empresas de la burbuja puntocom que dominaban el índice a finales de los años 90. Pero, en esta base ajustada por la oferta monetaria, la matemática es desalentadora: cada nuevo dólar añadido al sistema financiero en el último cuarto de siglo ha tenido que trabajar más duro para obtener una ganancia marginal relativamente menor en la valoración de acciones. Los máximos nominales son reales, pero las ganancias ajustadas por la moneda son considerablemente más modestas.

Lo que las dos señales dicen juntas

La combinación del patrón de hombros cabeza a hombros de Bitcoin BTC/M2 y la valoración monetaria estirada del S&P 500 apunta a la misma dinámica subyacente: el sistema financiero global ha expandido la oferta monetaria de tal manera en las últimas dos décadas que las ganancias en los precios de los activos nominales reflejan cada vez más la expansión monetaria en lugar de la creación de valor genuino. Cuando tanto el activo de riesgo más sensible a la liquidez en el mundo (Bitcoin) como el referente de las acciones globales (S&P 500) muestran signos de lucha en términos ajustados por el M2 simultáneamente, la señal merece ser tomada en serio.

Bitcoin ha funcionado en ocasiones como un indicador líder para giros macro más amplios — adelantándose a las inflexiones del mercado de acciones por semanas o meses. Si la valoración monetaria de Bitcoin está realmente perdiendo terreno frente al crecimiento de M2 y formando un patrón bajista estructural, podría ser una advertencia temprana de que las ganancias nominales del S&P 500 descansan sobre una base más delgada de lo que sugiere su precio récord.

Si eso se traduce en una debilidad real a corto plazo para las acciones sigue siendo una pregunta abierta — y este marco debe considerarse junto con los catalizadores más inmediatos (acuerdo de paz EE. UU.-Irán, reunión del FOMC, decisión del BOJ, firma de Ginebra) que están impulsando la acción del mercado día a día esta semana. Pero cuando el activo más sensible a la liquidez en la sala muestra signos estructurales de perder su batalla contra el crecimiento de la oferta de dólares, al menos merece un momento de cautela para el resto del mundo de riesgo, según CoinDesk.