Bitcoin ha rebotado aproximadamente un 6% en la última semana, rondando los $65,000 — recuperándose de dos semanas consecutivas de caídas de dos dígitos — y K33 Research señala un nuevo máximo histórico en el suministro de holders a largo plazo como una de las señales más claras hasta ahora de que el mercado bajista podría estar acercándose a su fin.

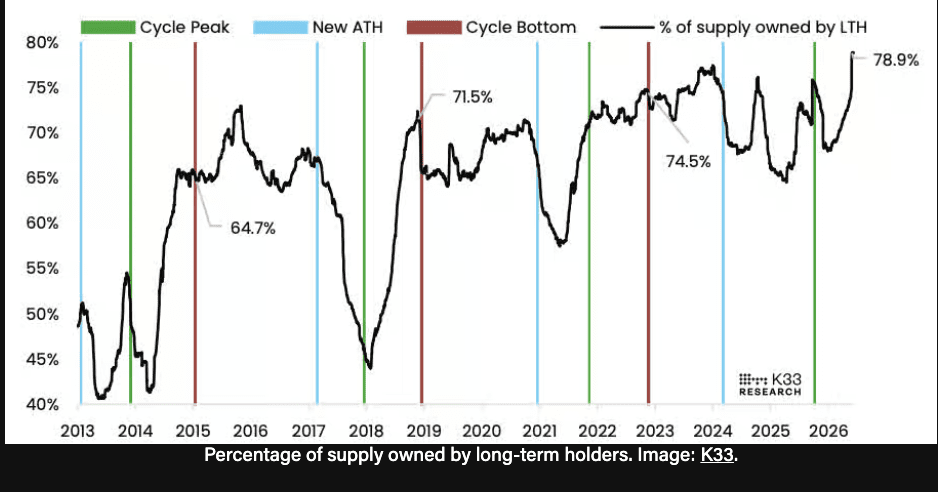

79% del suministro circulante en manos de holders a largo plazo: un nuevo récord

En el último informe de mercado de K33, el Jefe de Investigación Vetle Lunde destacó que el 79% del suministro circulante de Bitcoin ahora está en manos de holders a largo plazo — un nuevo máximo histórico. Este métrico ha aumentado históricamente en cada mercado bajista de Bitcoin a medida que el mercado se acerca a su punto más bajo, reflejando la transferencia gradual de suministro de especuladores a corto y vendedores reactivos a holders pacientes, impulsados por convicción, que no están motivados a vender sin importar el precio.

La lectura de máximo histórico significa que una mayor proporción de la oferta de Bitcoin está actualmente en manos de holders que han demostrado a través de su comportamiento — al no vender durante la caída de $126,000 a $59,375 — que están estructuralmente 'long' en lugar de posicionados tácticamente. Cada nuevo máximo histórico en esta métrica ha marcado históricamente un paso más hacia el agotamiento de la oferta que precede a recuperaciones sostenibles.

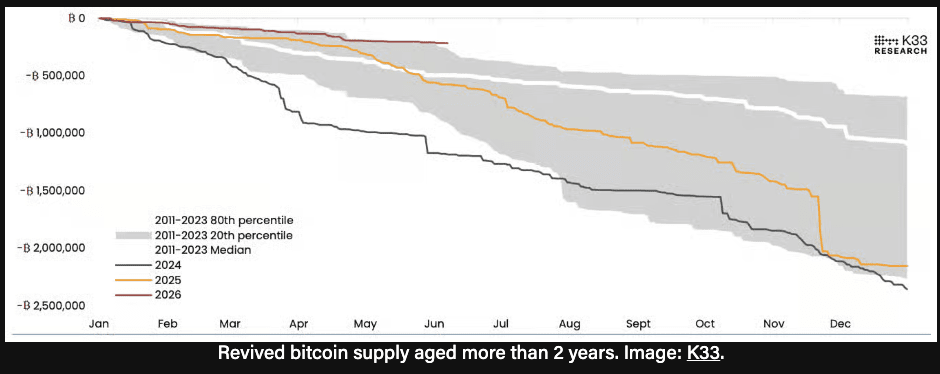

Reactivación de monedas antiguas: segundo más bajo en la historia, solo por encima de 2012.

La métrica complementaria refuerza la imagen. En 2026, solo 218,421 BTC de dos años o más habían sido reactivados para el 6 de junio — la segunda reactivación más baja de la oferta antigua jamás registrada, superada solo por 2012, cuando solo 70,600 BTC habían sido reactivados para esa misma fecha.

El contraste con 2024 es sorprendente. Para el 6 de junio de 2024, aproximadamente 1.18 millones de BTC habían sido reactivados — más de cinco veces la cifra de 2026. "El único año que experimentó una menor reactivación de la oferta antigua para el 6 de junio fue 2012," dijo Lunde. "En contraste, 1.18 millones de BTC habían sido reactivados para el 6 de junio de 2024, destacando la marcada diferencia en la presión de venta en cadena en 2026 en comparación con los últimos dos años."

Una característica definitoria del ciclo alcista 2024-25 fue el gran volumen de monedas antiguas siendo reactivadas y probablemente vendidas a medida que los precios alcanzaban máximos históricos. La casi completa ausencia de esa dinámica en 2026 — incluso cuando los precios cayeron un 53% desde el pico de octubre — sugiere que los holders a largo plazo que sobrevivieron a la caída hasta $59,375 no están vendiendo a estos niveles. Cuando las monedas antiguas no se mueven, la presión de oferta del lado de la venta disminuye estructuralmente.

Volumen de trading en mínimos anuales: un patrón de mercado bajista en etapa tardía.

Lunde también destacó que la actividad de trading ha vuelto a caer hacia mínimos anuales — un patrón observado consistentemente durante los mercados bajistas de Bitcoin en etapas finales. Un bajo volumen en un mercado en declive o estabilizándose refleja un mercado donde los holders existentes son reacios a vender y los nuevos compradores aún no han llegado en masa. La combinación de un volumen casi históricamente bajo y un suministro de holders a largo plazo casi históricamente alto crea las condiciones que históricamente preceden a las recuperaciones: la oferta está bloqueada, y los vendedores que necesitaban vender han terminado en gran medida.

Las salidas de ETF — identificadas tanto por 10x Research como por Standard Chartered como el motor clave de la reciente corrección — también han disminuido materialmente. En las últimas tres sesiones, los ETFs de Bitcoin al contado de EE. UU. registraron entradas netas en dos ocasiones ($86 millones el viernes, $10 millones el martes), aunque el IBIT de BlackRock ha sido la fuente principal de demanda sostenida con más de $150 millones en entradas durante cuatro días consecutivos.

La advertencia del 50% en 'pérdida': aún es posible un último 'short'.

No todo el análisis reciente de K33 ha sido claramente alcista. En el informe de la semana pasada, Lunde señaló que el 50% de la oferta circulante de Bitcoin estaba en 'pérdida' — un nivel que históricamente solo se alcanzó en semanas previas a los mínimos de mercados bajistas importantes, pero que típicamente ha sido seguido por un último 'short' antes de que se forme el verdadero fondo.

La actualización de esta semana reconoce que las condiciones del mercado se han estabilizado desde esa lectura — pero la advertencia sigue siendo relevante. Geoffrey Kendrick de Standard Chartered identificó de manera similar $83,000 como el nivel necesario para invalidar la tendencia de máximos decrecientes, y el ratio de Sharpe de Bitcoin cayendo a -20 (igualando cada fondo de ciclo anterior) fue seguido por tres a cinco meses de consolidación en cada caso histórico antes de que comenzara una recuperación duradera.

La opinión disidente: no todos ven una confirmación todavía.

Analistas de Wintermute, Glassnode y Bitfinex han advertido recientemente que los flujos de ETF, el crecimiento de stablecoins y la demanda institucional aún no confirman un cambio de mercado duradero. Algunas predicciones de que Bitcoin podría caer hasta $30,000 siguen sobre la mesa, representando el caso bajista de que la lectura del 50% en 'pérdida' precede a una capitulación final en lugar de marcar el fondo en sí.

El CIO de Bitwise ha argumentado por separado que el debate sobre el fondo en sí es "la pregunta equivocada" — señalando a los impulsores de adopción estructural a largo plazo como el marco más relevante para los inversores con horizontes de varios años, independientemente de dónde se ubique el mínimo exacto del ciclo.

FOMC como la próxima prueba macro.

El informe de Lunde concluye con el mismo enfoque que ha dominado el análisis de esta semana: la reunión del FOMC del miércoles bajo Kevin Warsh es la próxima prueba crítica. "Con la correlación de 30 días de BTC con el S&P 500 cerca de 0.6, cualquier cambio en la comunicación de la Fed podría tener un impacto desproporcionado en BTC, que tiende a ser particularmente sensible a los desarrollos macro durante los mercados bajistas," dijo Lunde.

El debut de SpaceX — subiendo un 28% en sus primeros dos días de trading hasta una valoración de $2.5 billones — puede haber impactado la liquidez cripto a corto plazo, en línea con la tesis de rotación de capital que Standard Chartered identificó como un motor principal de los $5.72 mil millones en salidas de ETF desde mediados de mayo. Con la IPO cerrada, ese viento en contra específico se ha resuelto.

La convergencia de señales — el suministro de holders a largo plazo récord de K33, el Accumulation Trend Score de Glassnode en 1.0 durante más de dos semanas, el ratio de Sharpe de Bitcoin en niveles históricos de fondo de ciclo, la presión de venta de altcoins de CryptoQuant en un extremo de cinco años sugiriendo un agotamiento más amplio, y los flujos de ETF comenzando a estabilizarse — pinta una imagen consistente de un mercado en las etapas finales de un ciclo bajista. Si la decisión del FOMC le da a esa estructura el catalizador macro que necesita para transitar de la formación de fondo a una recuperación genuina es la pregunta que hoy a las 2 p.m. ET comenzará a responder, según The Block.