Hyperliquid convierte las comisiones de trading reales en recompras de HYPE, un modelo que se fortalece a medida que aumenta el volumen. La pregunta es si eso convierte al token en una apuesta genuina de dinero inteligente.

Puntos Clave

Cerca del 97% de los ingresos del protocolo se destinan a recompras de HYPE.

Más volumen significa más comisiones, y luego recompras más grandes.

HYPE alcanzó un máximo histórico cerca de $76.7. Subió mientras el mercado más amplio se movía lateralmente.

Los ingresos anualizados oscilan entre $676 millones y $843 millones.

El interés abierto creció durante la caída del mercado. El motor de recompra se desacelera cuando la actividad de trading se enfría.

La pregunta de si HYPE pertenece a una cartera de dinero inteligente para el próximo ciclo no se trata realmente de aprobaciones de ETF, inversores de renombre o desbloqueos de tokens. La verdadera pregunta es más estrecha e interesante: ¿ha construido Hyperliquid un modelo de negocio que se vuelve estructuralmente más fuerte a medida que la especulación en cripto regresa? Responder a eso significa mirar más allá del token y a la máquina debajo de él.

Qué hace a Hyperliquid diferente

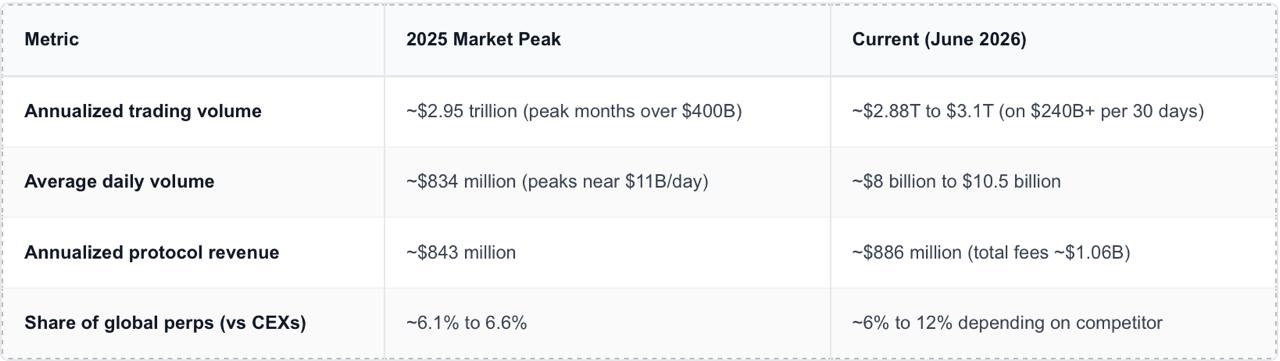

La mayoría de los proyectos de cripto se valoran en función de narrativas, incentivos de tokens o promesas sobre la adopción futura. Hyperliquid es inusual porque genera ingresos sustanciales de la actividad de trading real, como lo hace un verdadero exchange. Estimaciones independientes sitúan los ingresos anualizados del protocolo en el rango de $676 millones a $843 millones, con la generación total de tarifas aún más alta, alrededor de $1.06 mil millones anualizados, colocándolo entre las aplicaciones de mayor rendimiento en todo el cripto fuera de los emisores de stablecoins.

Lo que sucede con ese dinero es la parte que importa para el token, y vale la pena ser preciso sobre el mecanismo, porque a menudo se confunden dos cosas diferentes:

Recompras: Aproximadamente el 97% de los ingresos del protocolo fluyen hacia un Fondo de Asistencia que compra HYPE en el mercado abierto. Esto crea una demanda activa y recurrente para el token, un comprador que aparece independientemente del sentimiento.

Quemas: Por separado, las tarifas generadas en HyperEVM son quemadas, eliminando permanentemente tokens de un suministro fijo de mil millones.

La distinción importa más de lo que parece a primera vista. Una quema solo reduce el suministro y espera que el precio lo siga; una recompra ejerce una verdadera presión de compra en el mercado, funcionando más cerca de un piso de precio financiado por el negocio mismo. Hyperliquid se apoya principalmente en la recompra, que es por qué su economía de tokens se comporta menos como un truco deflacionario y más como una empresa dirigiendo flujo de efectivo hacia sus propias acciones.

El Flywheel: Por qué a los toros les encanta este modelo

Ese mecanismo se convierte en un bucle autorreforzante precisamente cuando los mercados están en auge. Cuando los volúmenes de trading aumentan, las tarifas aumentan. Cuando las tarifas aumentan, más HYPE es recomprado y retirado del suministro. El resultado es un bucle de retroalimentación directa entre la actividad de la plataforma y la escasez de tokens.

Un mercado alcista alimenta cada entrada de ese bucle a la vez. Precios más altos, mayor uso de apalancamiento, mayor participación minorista, y una actividad de derivados más fuerte tienden a llegar juntas, y cada una impulsa más volumen. Más traders significan más volumen, más volumen significa más tarifas, y más tarifas significan mayores recompras contra un suministro fijo. Eso convierte a HYPE en uno de los muy pocos activos cripto importantes con una conexión mecánica, en lugar de narrativa, entre el rendimiento del negocio y la demanda de tokens. Esto, más que cualquier catalizador único, es en lo que realmente está apostando el interés institucional en HYPE: no que el token sea barato, sino que Hyperliquid se está convirtiendo en el venue dominante para futuros perpetuos en la cadena. La pregunta es si la evidencia respalda esa apuesta, y aquí es donde el caso se fortalece.

Qué tan rápido creció, y cómo se mantuvo

La escala del crecimiento es lo que mueve a Hyperliquid de interesante a serio. La plataforma procesó aproximadamente $2.9 billones en volumen de trading en 2025, más de un 400% por encima del año anterior, con un equipo de alrededor de una docena de personas compitiendo contra exchanges que emplean miles.

La comparación más reveladora es lo que sucedió después. En lugar de colapsar una vez que el mercado alcista de 2025 se enfrió, la actividad base de Hyperliquid se mantuvo, y en la medida más importante, creció. La plataforma ha procesado más de $220 mil millones en volumen en ventanas recientes de 30 días, manteniendo su tasa de ejecución anualizada aproximadamente a la par con su pico del mercado alcista, mientras que el interés abierto, el capital comprometido activamente a posiciones abiertas, se expandió de alrededor de $7 mil millones en el máximo de 2025 a más de $10 mil millones a mediados de 2026.

El interés abierto aumentando de aproximadamente $7 mil millones a más de $10 mil millones a través de una caída del mercado es la evidencia más clara de que el volumen de Hyperliquid es persistente, no solo especulativo.

Las cifras son tasas de ejecución aproximadas; los principales exchanges no publican totales de fuente única. El volumen y el interés abierto de Binance se compilan de Coinpedia a través de TradingView y el Informe de Exchange de CoinMarketCap. El volumen de derivados de Coinbase, los ingresos por suscripción y el crecimiento de Base Layer-2 se rastrean a través de Yahoo Finance y el panel de control de Base de DefiLlama. El hito de interés abierto de Hyperliquid se verifica a través de la revisión del Estado de la Red de Talos y un informe del ecosistema de Crowdfund Insider.

La tabla expone la distinción que los números de volumen principales ocultan. Binance y Coinbase son ambos exchanges centralizados, lugares de custodia que mantienen los fondos de los usuarios y dirigen las operaciones a través de sus propios libros; la profundidad de Binance proviene de un motor de futuros global de alto apalancamiento, la de Coinbase de la custodia regulada en EE. UU., suscripciones y su Base Layer-2, con la mayoría de su actividad aún ponderada hacia el spot. Hyperliquid es el outlier: un exchange descentralizado donde las operaciones se liquidan en la cadena y los usuarios mantienen la custodia de sus activos, sin embargo, genera profundidad en derivados que se acerca a un venue centralizado de Nivel 1, casi en su totalidad de tarifas orgánicas de futuros perpetuos, dirigido por un equipo de una fracción del tamaño.

La misma resiliencia se mostró en la cinta en vivo este mes. Mientras la mayor parte del mercado pasó las semanas posteriores al conflicto EE. UU.-Irán moviéndose lateralmente y a la baja, con Bitcoin y Ethereum atrapados en modo de rebote de alivio, HYPE empujó en la dirección opuesta, subiendo a un máximo histórico de $76.7 el 16 de junio de 2026 antes de enfriarse a alrededor de $70 en medio de una volatilidad normal. Así que esto es fuerza relativa, no inmunidad total, pero con sus medias móviles de 50 y 100 días subiendo por debajo del precio, fue la tendencia alcista más limpia entre las grandes capitalizaciones mientras los principales se estancaban. Para un token mecánicamente ligado a la actividad de trading, esa divergencia es en sí misma un punto de datos: el volumen y las tarifas en Hyperliquid se mantuvieron incluso cuando el entusiasmo más amplio se enfrió.

El dinero institucional cuenta la misma historia, y ya no es hipotética. Desde que Bitwise lanzó el primer ETF HYPE spot en EE. UU. en mayo de 2026, según SoSoValue, los productos han atraído flujos semanales constantes, aproximadamente $172 millones acumulativos, incluso cuando los ETFs de Bitcoin spot de EE. UU. perdieron miles de millones durante el mismo período. Las cantidades son modestas en términos absolutos en comparación con Bitcoin, pero la dirección es la señal: el capital rotó hacia un protocolo con fundamentos reales que generan tarifas mientras fluía fuera de los principales impulsados por el macro. La tesis de recompra está siendo financiada, no solo discutida.

El Constructor Detrás de Esto: Una Apuesta Sin VC en el Producto

Un modelo tan distintivo invita a la pregunta de quién lo diseñó, y la respuesta refuerza el caso. Hyperliquid fue fundado por Jeff Yan, un graduado de Harvard y ex cuant de Hudson River Trading, cuya experiencia en trading de alta frecuencia se muestra en el producto: un motor de libro de órdenes en la cadena construido para finalidades de sub-segundos y aproximadamente 100,000 órdenes por segundo, un rendimiento que rivaliza con los exchanges centralizados mientras mantiene la ejecución transparente y no custodial.

La elección estructural es tan notable como la técnica. Yan construyó Hyperliquid con un equipo central de alrededor de 11 personas y no tomó capital de riesgo, financiando el proyecto con sus ganancias de trading anteriores y distribuyendo alrededor del 31% del suministro de tokens directamente a los primeros usuarios sin asignación a fondos de inversión. En un sector definido por lanzamientos respaldados por VC, esa independencia es más que un punto de marca. Significa que no hay un gran bloque de tokens de inversores esperando ser desbloqueados y vendidos en fuerza, y mantiene los incentivos del protocolo apuntando a los usuarios en lugar de a los patrocinadores que buscan una salida.

Esas elecciones apuntan a una ambición inusualmente grande. Yan ha enmarcado a Hyperliquid no como otro exchange, sino como un intento de reconstruir la infraestructura financiera en la cadena, describiéndolo como algo "que realmente puede actualizar el sistema financiero." El producto refleja ese alcance, y las ventajas que citan los traders son concretas: velocidad de ejecución y profundidad de libro de órdenes que igualan a un venue centralizado, pero con autocustodia y total transparencia en la cadena, por lo que los usuarios nunca entregan sus activos al exchange. Esa combinación, rendimiento de exchange centralizado sin el riesgo de custodia de un exchange centralizado, es la razón principal por la que Hyperliquid ha atraído volumen de perpetuos a la cadena a una escala que ningún competidor descentralizado ha igualado, y es el foso en el que descansa en última instancia el caso alcista.

Arthur Hayes: Un creyente que aún vendió

Pocos voces externas afinan esta tesis mejor que Arthur Hayes, cofundador de BitMEX, quien ve a Hyperliquid como una posible amenaza existencial para los exchanges centralizados. Su lógica refleja el caso de recompra: a medida que la actividad de trading aumenta, las tarifas suben, y como la mayoría de las tarifas recompran HYPE, el creciente volumen se convierte directamente en demanda de tokens. Así como poseer la NYSE o CME durante sus eras transformadoras creó un valor enorme, Hayes argumenta que HYPE está más cerca de ser un capital en un exchange de próxima generación que una criptomoneda típica, una apuesta apalancada sobre la expansión del trading global en sí mismo.

Lo que hace que su posición sea instructiva es que aún así vendió. Hayes ha sido claro que no fue una pérdida de convicción, sino una llamada macro: le preocupa que el capital que corre hacia la IA haya drenado liquidez de cripto, una condición que él etiqueta como "nervios de IA." Aún considera que Hyperliquid está fundamentalmente subvaluado, pero juzgó que cronometrar el ciclo superaba la retención a través del riesgo.

El caso bajista: El motor corta en ambas direcciones

A pesar de toda esa evidencia, la versión honesta de esta tesis debe confrontar que la mayor fortaleza de Hyperliquid también es su mayor riesgo. Debido a que el motor de recompra funciona con tarifas de trading, la economía de HYPE está directamente vinculada a la participación de traders de una manera que los activos impulsados por la adopción más amplia no lo están. Si llega un gran mercado bajista o la actividad especulativa simplemente se enfría, la máquina de recompra se ralentiza de manera tan mecánica como acelera. El mismo ciclo que amplifica ganancias cuando los volúmenes aumentan amplificará debilidades cuando disminuyan.

HYPE no es una tenencia de infraestructura estable que se acumula en todas las condiciones. Es una apuesta apalancada sobre la continuación de la actividad de trading de cripto en sí misma.

Más allá de esa central cíclica, los riesgos se dividen en tres categorías claras que vale la pena separar:

Riesgo de liquidez y competencia: Hyperliquid aún domina en perpetuos en la cadena, pero su participación en ese segmento ha disminuido de un nivel antes dominante a medida que surgieron rivales respaldados por exchanges y sin tarifas. La liquidez fragmentada a través de venues competidores amenaza constantemente la base de volumen que financia las recompras.

Riesgo regulatorio y legal: A medida que Hyperliquid se expande más allá de cripto hacia commodities e índices a través de su marco HIP-3, y a medida que las autoridades de EE. UU. abren un camino para futuros perpetuos regulados, la plataforma enfrenta creciente fricción de cumplimiento a través de jurisdicciones, una categoría existencial para un venue sin permisos.

Riesgo sistémico y de contraparte: El modelo depende de la fiabilidad de su propio consenso e infraestructura de liquidación. Eventos de estrés anteriores han puesto a prueba el vault de respaldo del protocolo, un recordatorio de que una cadena autoconstruida conlleva riesgos operacionales que un tenedor de tokens no puede diversificar.

Notablemente, esta precaución es compartida incluso por los admiradores del modelo. La firma de investigación Citrini ha señalado a Hyperliquid como una idea principal precisamente por la fuerza de su flujo de efectivo genuino y el programa de recompra, mientras que advierte que todo el motor depende de un volumen de trading sostenido, el mismo punto de falla único en el que se basa el caso alcista.

Entonces, ¿es HYPE la jugada de dinero inteligente?

Antes de sacar una conclusión, vale la pena ser claro sobre lo que realmente validaría o rompería la tesis, porque las señales a observar son concretas, y ninguna de ellas es el precio diario:

Tendencia de ingresos a volumen: Si los ingresos del protocolo y el volumen de trading siguen aumentando a medida que el mercado se expande, el combustible directo para el motor de recompra.

Retención de interés abierto: Si el capital comprometido con la plataforma se mantiene o crece, la lectura más clara sobre el uso persistente versus el uso temporal.

Continuidad del flujo de ETF: Si los flujos semanales constantes persisten o se invierten.

Defensa de participación de mercado: Si Hyperliquid mantiene su liderazgo en perpetuos en la cadena frente a nuevos competidores.

Señales regulatorias: Movimientos de la CFTC y de organismos internacionales sobre futuros perpetuos descentralizados, que podrían redefinir el campo de juego de inmediato.

Entonces, ¿tiene HYPE lo que se necesita para ser la jugada de dinero inteligente? Según la evidencia, la respuesta podría estar inclinándose más hacia el sí que hacia el no, con un importante calificativo. Hyperliquid ha construido el raro negocio de cripto que genuinamente convierte la actividad de trading en demanda de tokens: tiene los ingresos, la posición dominante en perpetuos en la cadena, los flujos institucionales, y un modelo que demostró que puede mantenerse cuando el mercado cambia. Esos son los ingredientes que busca un asignador serio, y pocos otros tokens los tienen. Si el próximo mercado alcista entrega el aumento en volumen y apalancamiento que sugieren ciclos anteriores, HYPE está posicionado para capturarlo más directamente que casi cualquier activo importante, y bien podría recompensar al capital apostando exactamente en eso.

Lo que mantiene esto como un sí cuestionable en lugar de uno limpio es que todo el caso se basa en una sola variable. HYPE es una apuesta apalancada sobre la continuación del trading de cripto en sí mismo: el mismo motor que lo impulsaría en un auge es el que se detiene en una sequía. El dinero inteligente aquí no está apostando a que HYPE es barato, o que es una retención segura a largo plazo. Está apostando a que el apetito de trading de cripto sigue creciendo, y que Hyperliquid se mantiene en el centro de eso. Con la evidencia actual, esa es una apuesta defendible, no garantizada.