原文标题:Ethereum Q1 2026 Report

原文作者:Token Terminal

编译:Peggy,BlockBeats

编者按:这份 Token Terminal 的 Ethereum 2026 年一季度报告,给出了一组看似矛盾、却很关键的数据:Ethereum 主网用户数、交易笔数和吞吐量同时创下历史新高,但交易费用、TVL、交易量和 ETH 完全稀释市值却环比下滑。

Ethereum 正在主动进入一个「低费用换规模」的阶段。随着 Fusaka 升级提高数据容量,区块空间变得更便宜,用户和交易增长开始加速,但短期费用捕获被压低。报告将这一现象解释为杰文斯悖论:当使用成本下降,网络需求可能被进一步释放。

更值得关注的是,Ethereum 的核心叙事正在从 DeFi 公链转向全球金融结算层。报告显示,Ethereum 仍在代币化资产领域占据主导地位:稳定币、代币化基金、代币化大宗商品和代币化股票均在其上形成规模,其中基金和黄金类资产增长尤其明显。BlackRock、JPMorgan、Fidelity 等机构的持续进入,也让「机构上链」从概念推进到产品发行和结算实践。

这篇报告的核心价值,不在于证明 ETH 价格短期会如何变化,而在于展示 Ethereum 作为金融基础设施的结构性位置:它一边通过扩容牺牲短期手续费,一边试图巩固自身在稳定币、代币化基金、链上信贷和机构结算中的网络效应。对于投资者和行业观察者而言,真正需要关注的问题是:当金融资产越来越多地被搬到链上,谁会成为默认结算层,以及这种结算需求最终会如何传导到 ETH 的价值捕获。

以下为原文:

1)执行摘要

Ethereum($ETH)是一条公开、无需许可的区块链,为开放经济中的金融应用提供全球结算与计算能力。它运行着一套所有人都可以在其上构建、且没有任何单一方能够关闭的共享账本,并使用其原生资产 ETH 支付交易费用;同时,通过质押机制,ETH 也用于保障网络安全。

Ethereum 所承载的活动,过去一直受到传统金融基础设施成本与吞吐能力的限制:结算需要数日完成,中间环节层层叠加,每一跳都存在交易对手风险。代币化和稳定币,正是针对这些摩擦而出现的链上解决方案。随着二者的监管框架在 2025 年并延续至 2026 年逐步成熟,机构级链上活动的条件也从理论走向现实。

Ethereum 在这一转变中的角色,是基础结算层。稳定币、代币化基金、代币化大宗商品,以及越来越多的代币化股票都在 Ethereum 上发行和结算;与此同时,二层网络负责扩展吞吐量,并将交易最终结算回一层。作为保障并支付这一结算活动的资产,ETH 从中获得价值累积,而质押市场则反映了有多少 ETH 供应量被投入到这一角色之中。

从市场定位看,Ethereum 仍是代币化资产市值最大的主要场所。在跨链口径下,Ethereum 在稳定币、代币化基金、大宗商品和股票等类别中均占据多数份额。Ethereum 由 Ethereum Foundation 与广泛、独立的客户端团队和研究者社区共同推动;同时,Etherealize 等面向机构的组织,也在帮助传统金融更好地理解这一网络。

2026 年第一季度可以清晰地分为两条主线。一方面,使用量创下历史新高:月活用户数、交易笔数和吞吐量均刷新纪录。另一方面,以美元计价的价值与费用指标出现压缩:完全稀释市值、总锁仓价值、交易量以及两类费用指标均环比下降。塑造这一季度的关键事件同时影响了这两条主线:Fusaka 升级周期中的第二次 Blob Parameters Only(BPO #2)分叉在 1 月提高了数据容量;ERC-8004 于 2 月在主网上线,成为 AI Agent 身份与声誉标准;Ethereum Foundation 确定了其 2026 年 Protocol Cluster 优先事项,即扩展规模、改善用户体验、强化一层网络;此外,3 月的 Institutional Ethereum Forum 等活动也体现出机构参与度的提升。

关键指标(2026 年第一季度)

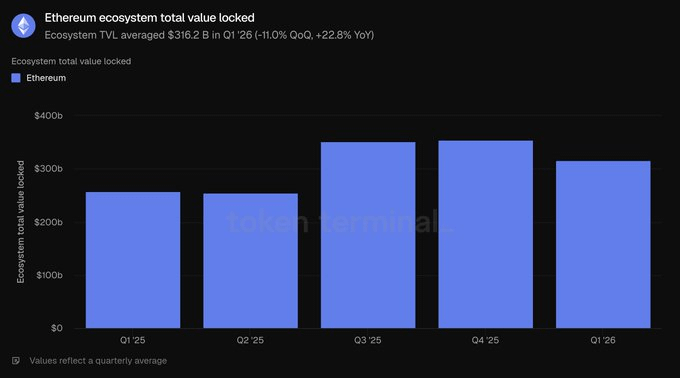

生态总锁仓价值:3162 亿美元(环比 -11.0%,同比 +22.8%)

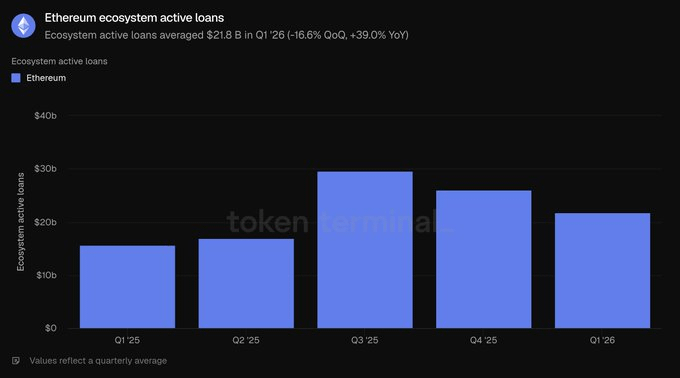

生态活跃贷款:218 亿美元(环比 -16.6%,同比 +39.0%)

生态交易量:1345 亿美元(环比 -24.0%,同比 -31.2%)

生态费用:20 亿美元(环比 -16.9%,同比 -7.8%)

代币化资产市值:2034 亿美元(环比 -0.7%,同比 +42.9%)

稳定币:1789 亿美元(环比 -2.3%,同比 +37.6%)

代币化基金:194 亿美元(环比 +4.9%,同比 +73.1%)

代币化大宗商品:47 亿美元(环比 +60.0%,同比 +325.9%)

代币化股票:3.651 亿美元(环比 +16.5%)

月活用户:1320 万(环比 +53.5%,同比 +85.9%)

交易笔数:2.004 亿笔(环比 +38.0%,同比 +81.5%)

每秒交易笔数:25.78(环比 +41.2%,同比 +81.7%)

费用:3990 万美元(环比 -47.9%,同比 -81.9%)

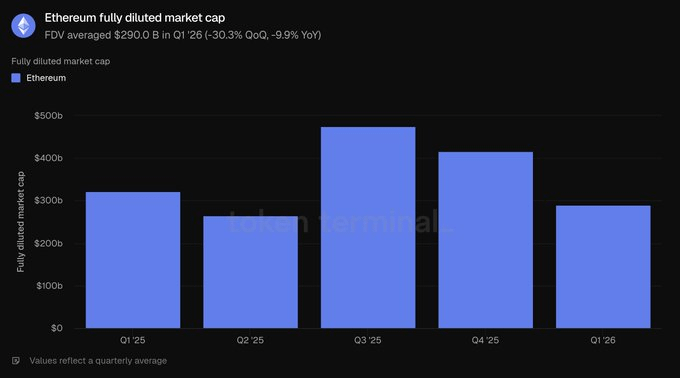

完全稀释市值:2900 亿美元(环比 -30.3%,同比 -9.9%)

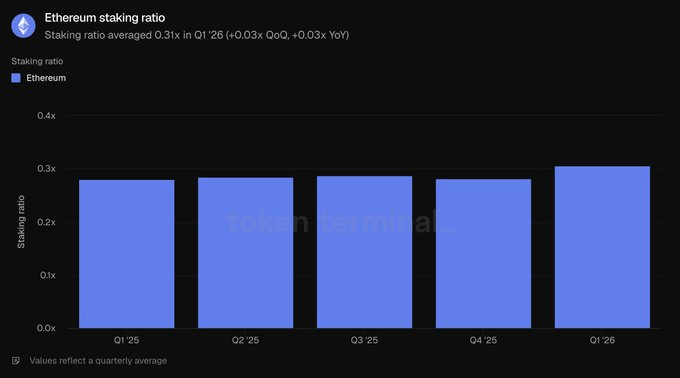

质押比例:0.31x(环比 +0.03x,同比 +0.03x)

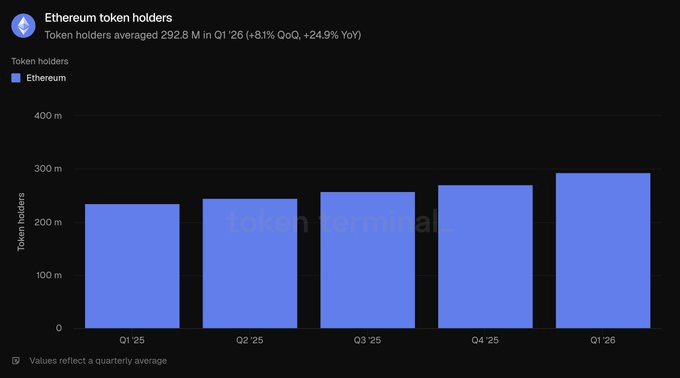

代币持有人数:2.928 亿(环比 +8.1%,同比 +24.9%)

本报告覆盖 Ethereum 一层网络,即主网。二层网络被视为独立链,不计入 Ethereum 本身的数据。

2)生态系统

总锁仓价值衡量的是一个项目各类应用中的链上存款价值,也是借贷、交易、质押等可产生收入活动的领先指标。这里统计的是 Ethereum 生态系统内存入的资本,存款人通常可以随时提取这些资金。

按这一口径,2026 年第一季度,生态总锁仓价值平均为 3162 亿美元,环比下降 11.0%,但同比增长 22.8%。季度下滑与资产价格的整体回落一致,而年度增长则说明,相较一年前,Ethereum 生态仍然显著扩大。

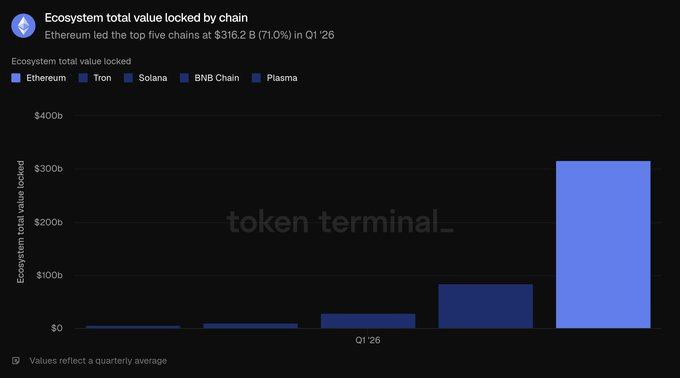

在前五大链中,Ethereum 以 3162 亿美元遥遥领先,超过 Tron(845 亿美元)、Solana(288 亿美元)、BNB Chain(103 亿美元)和 Plasma(57 亿美元)的总和,占前五大链总量的 71.0%。这部分资本中最大的资金池集中在流动性质押领域,代表项目为 Lido;以及借贷领域,代表项目为 Aave。再质押项目 EigenLayer 和 ether.fi,以及合成美元发行方 Ethena 和 Sky,也位列规模最大的应用之中。资本集中度仍然是 Ethereum 最清晰的结构性领先优势。

活跃贷款衡量的是存款中已经借给借款人、并因此产生利息的部分,这一指标通常与借贷收入相关。在 Ethereum 上,它反映的是整个生态借贷应用中的未偿还借款。

2026 年第一季度,生态活跃贷款平均为 218 亿美元,环比下降 16.6%,同比增长 39.0%。借贷余额随总锁仓价值一同收缩,与风险偏好下降相一致,但仍明显高于一年前水平。

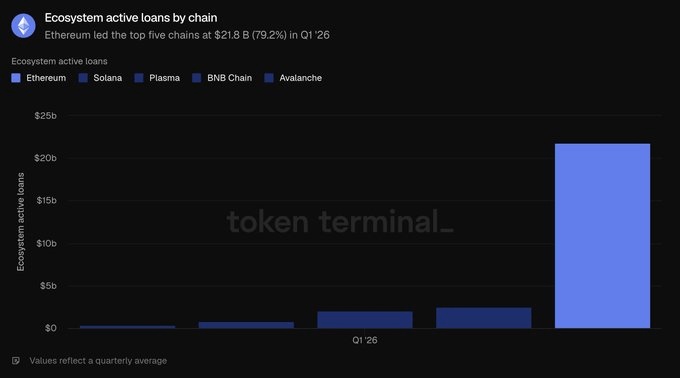

Ethereum 上的借贷活动集中在少数几个货币市场中,其中 Aave 占据主导地位。季度末,Aave 活跃贷款约为 135 亿美元,占生态总量的大部分;其后是 Morpho(约 19 亿美元)、Sky 旗下 Spark(约 10 亿美元)和 Maple(约 8.4 亿美元)。本季度收缩主要由 Aave 带动,随着价格下跌、借款需求降温,其贷款账簿在季度内缩水约 24%。在前五大链中,Ethereum 的 218 亿美元远高于 Solana(25 亿美元)、Plasma(21 亿美元)、BNB Chain(7.608 亿美元)和 Avalanche(3.924 亿美元),占前五大链总量的 79.2%。这是本节所有指标中 Ethereum 份额最高的一项。

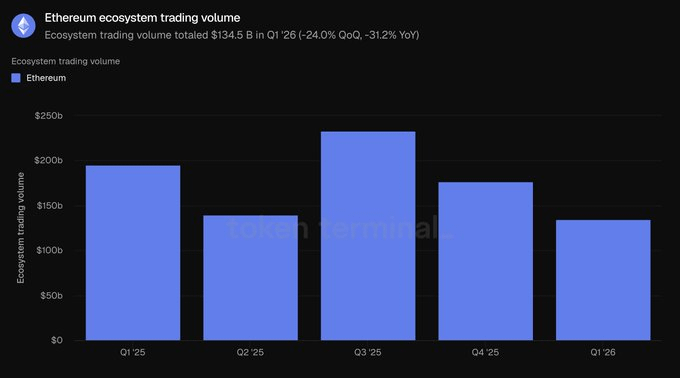

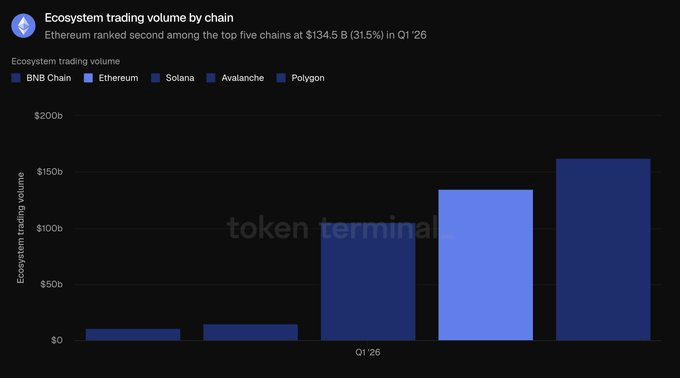

交易量衡量的是去中心化现货交易所执行的交易总价值。由于交易者需要支付费用,这一指标通常与这些交易场所产生的费用相关。这里统计的是 Ethereum 生态中的 DEX 交易总量。

2026 年第一季度,生态交易量总计 1345 亿美元,环比下降 24.0%,同比下降 31.2%。交易量较锁仓资本下降更明显,说明在季度回撤中,风险偏好有所降低。

Ethereum 上的 DEX 活动集中在少数几个深度交易场所中。Uniswap 在第一季度处理了约 855 亿美元交易量,约占生态交易量的三分之二;其后是 Curve(约 221 亿美元)和 CoW Swap(约 124 亿美元)。交易量也是本节中 Ethereum 未能跨链领先的唯一指标:BNB Chain 交易量为 1625 亿美元,高于 Ethereum 的 1345 亿美元;Solana 紧随其后,为 1049 亿美元;之后是 Avalanche(145 亿美元)和 Polygon(107 亿美元)。Ethereum 在前五大链交易量中占 31.5%,位列第二,低于 BNB Chain 的 38.0%。

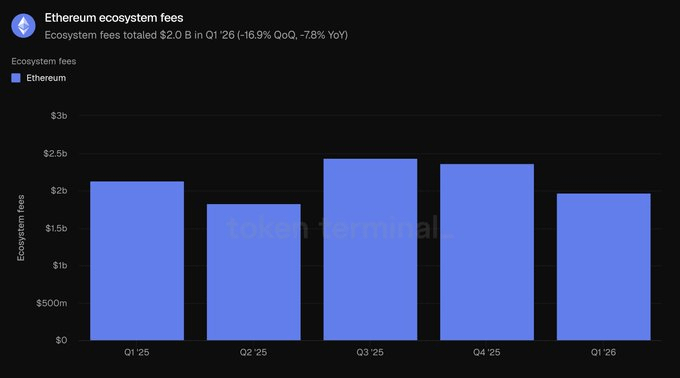

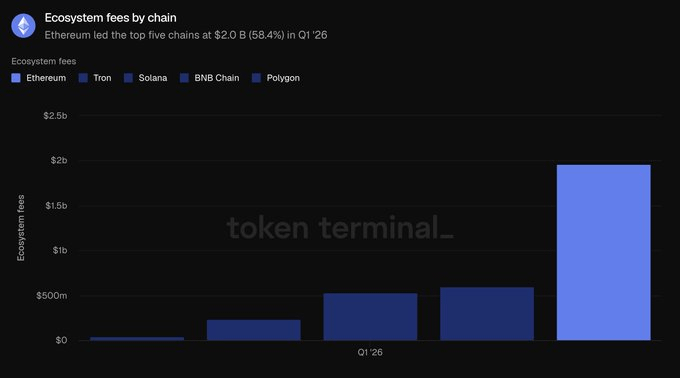

费用衡量的是用户为使用某一项目应用而支付的总价值,例如借款人支付的利息和交易者支付的交易费用,用以反映产生了多少经济价值。本指标汇总 Ethereum 生态应用产生的费用。

2026 年第一季度,生态费用总计 20 亿美元,环比下降 16.9%,同比下降 7.8%,与交易和借贷活动走弱保持一致。

Ethereum 产生了 20 亿美元费用,明显高于 Tron(5.993 亿美元)、Solana(5.325 亿美元)、BNB Chain(2.319 亿美元)和 Polygon(3880 万美元),占前五大链总费用的 58.4%。尽管出现下降,Ethereum 仍是应用费用最大的单一来源。综合本节来看,Ethereum 在锁仓资本、信贷和费用方面领先,仅在交易量上落后。

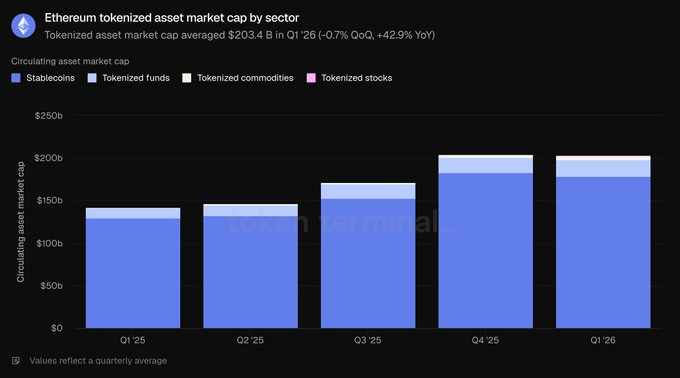

3)代币化资产

流通资产市值衡量的是某一资产在链上代币化后的总价值,计算方式为流通供应量乘以日终价格。对于稳定币,它指的是未偿供应量;对于代币化基金,它指的是链上资产管理规模;对于代币化股票,它指的是链上发行股票的价值。这里统计的是在 Ethereum 上发行的资产。

2026 年第一季度,Ethereum 上代币化资产市值平均为 2034 亿美元,环比基本持平(-0.7%),同比增长 42.9%。稳定币占比最高,达到总量的 87.9%,其余部分由基金、大宗商品和股票构成。

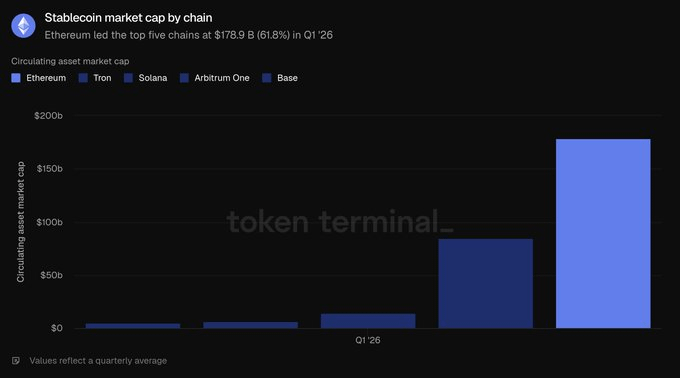

2026 年第一季度,Ethereum 上稳定币平均规模为 1789 亿美元,环比下降 2.3%,但同比增长 37.6%,是季度内唯一出现下滑的子板块。两大发行方占据主导地位:季度末,Tether 的 USDT 为 941 亿美元,Circle 的 USDC 为 545 亿美元,二者合计占据该网络稳定币市值的大部分。其后是 Sky 的 USDS(124 亿美元)、Ethena 的 USDe(59 亿美元)和 PayPal 的 PYUSD(29 亿美元)。Ripple 的 RLUSD(11 亿美元)等较新的受监管进入者也已上线。前五大链中,Ethereum 以 1789 亿美元领先,超过 Tron(845 亿美元)、Solana(145 亿美元)、Arbitrum One(68 亿美元)和 Base(47 亿美元),占前五大链总量的 61.8%。

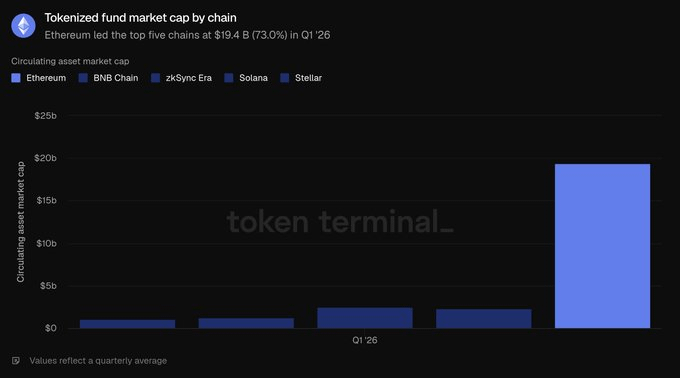

2026 年第一季度,Ethereum 上代币化基金平均规模为 194 亿美元,环比增长 4.9%,同比增长 73.1%。该领域可分为两部分:一类是规模领先的生息链上美元,代表包括 Sky 的 sUSDS(约 64 亿美元)和 Ethena 的 sUSDe(约 35 亿美元);另一类则是支撑机构叙事的受监管基金,并已实现规模扩张,其中包括 BlackRock 的 BUIDL(通过 Securitize 发行,约 10 亿美元)、WisdomTree 政府货币市场基金(约 8.15 亿美元)和 Superstate 的 USTB(约 6.2 亿美元),Ondo 的 OUSG(约 3.2 亿美元)也紧随其后。前五大链中,Ethereum 的 194 亿美元位居第一,领先于 zkSync Era(25 亿美元)、BNB Chain(23 亿美元)、Solana(13 亿美元)和 Stellar(11 亿美元),占前五大链总量的 73.0%,是本节所有资产类别中集中度第二高的一项。

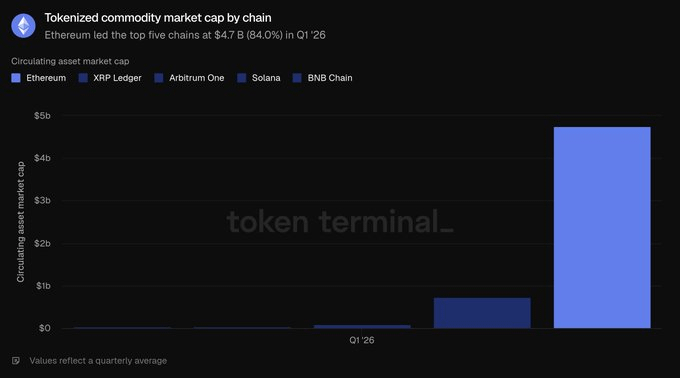

2026 年第一季度,Ethereum 上代币化大宗商品平均规模为 47 亿美元,环比增长 60.0%,同比增长 325.9%,是增长最快的代币化资产类别。该类别几乎完全由黄金构成:Tether Gold(XAUT,约 26 亿美元)和 Paxos 的 PAX Gold(PAXG,约 24 亿美元)合计几乎构成整个板块。前五大链中,Ethereum 的 47 亿美元远超 XRP Ledger(7.366 亿美元)、Arbitrum One(9590 万美元)、BNB Chain(3840 万美元)和 Solana(2980 万美元),占前五大链总量的 84.0%,是本节中 Ethereum 领先优势最强的一项。

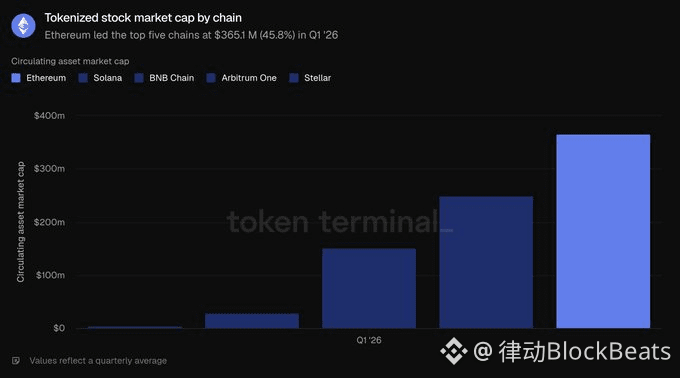

代币化股票仍是规模最小的类别。2026 年第一季度,Ethereum 上代币化股票平均规模为 3.651 亿美元,相较一年前几乎可以忽略不计的基数大幅增长,环比也上升 16.5%。该类别几乎完全由 Ondo Finance 主导。Ondo 的链上股票和 ETF 覆盖了标普 500、纳斯达克 100 等宽基指数基金,以及数十只个股,构成 Ethereum 上代币化股票市值的大部分。前五大链中,Ethereum 以 3.651 亿美元领先,之后是 Solana(2.49 亿美元)、BNB Chain(1.505 亿美元)、Arbitrum One(2900 万美元)和 Stellar(420 万美元)。但 Ethereum 仅占前五大链总量的 45.8%,这是其最窄的一项领先优势,也是唯一一个 Ethereum 未占据明确多数的代币化类别。

总体来看,本季度显示出 Ethereum 在基金和大宗商品代币化领域的领先地位,即便稳定币余额暂时停滞。

4)使用情况

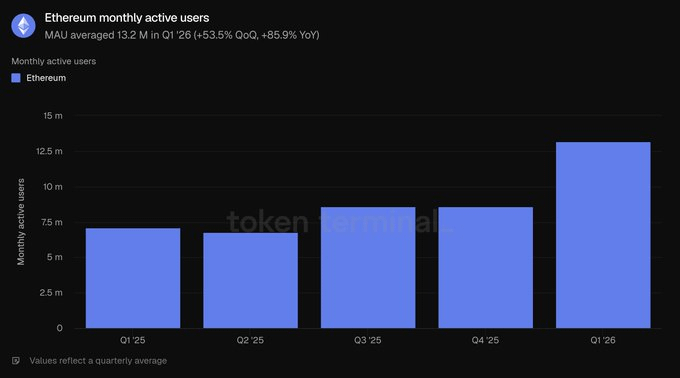

月活用户衡量的是在一个月窗口内与网络发生创收型交易的唯一地址数量。在 Ethereum 上,它统计的是在一层网络上进行交易的不同地址。

2026 年第一季度,月活用户平均为 1320 万,环比增长 53.5%,同比增长 85.9%,创下历史新高。经历数个季度较为温和的增长后,用户增速明显加快。

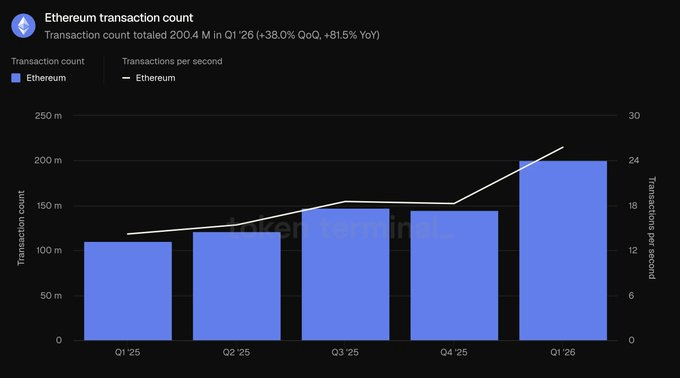

交易笔数衡量的是被确认并添加到区块链上的交易数量,反映用户对网络的使用活跃度;每秒交易笔数则是这些已确认交易的平均速率,用以衡量吞吐量和实时使用情况。二者在这里均统计 Ethereum 一层网络。

2026 年第一季度,交易笔数总计 2.004 亿笔,环比增长 38.0%,同比增长 81.5%;吞吐量提升至每秒 25.78 笔交易,环比增长 41.2%。两项指标均创下历史新高,确认了用户增长转化为实质性的链上活动增加。

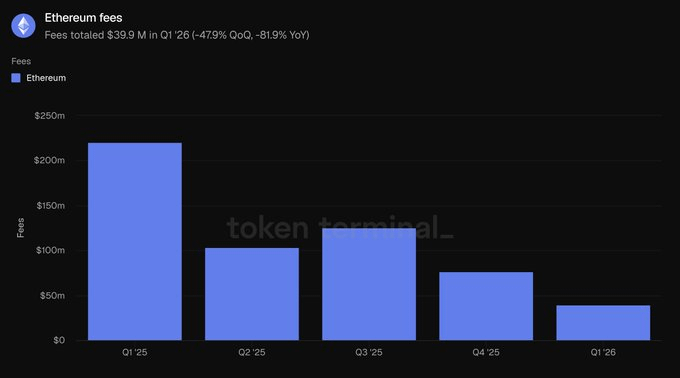

这里的费用指的是用户在 Ethereum 一层网络上进行交易时支付的交易费用,即使用基础层网络的成本。这不同于第二节中的生态级应用费用。

按这一口径,2026 年第一季度,费用总计 3990 万美元,环比下降 47.9%,同比下降 81.9%。这与使用量形成鲜明对比,也是本季度最关键的数据点:交易笔数增长 38.0%,而总费用下降 47.9%,意味着随着数据容量提升、区块空间价格下降,平均每笔交易成本大幅降低。

本节呈现的是一个扩容故事:更多用户、更多交易,以更低总成本完成。随着吞吐量增长速度快于需求增长,活动上升与费用下降可以同时成立。

5)ETH

完全稀释市值衡量的是在完全稀释假设下 ETH 的估值,计算方式为代币价格乘以当前代币经济模型下的总供应量,包括流通、锁定、未解锁以及未来待发行的代币。

2026 年第一季度,完全稀释市值平均为 2900 亿美元,环比下降 30.3%,同比下降 9.9%。季度跌幅是本报告估值指标中最大的,也推动了其他以美元计价指标的下降。

质押比例衡量的是用于帮助保护权益证明网络安全的 ETH 价值,相对于 ETH 总市值的比例。0.31x 的读数意味着大约 31% 的价值被投入质押。

2026 年第一季度,质押比例平均为 0.31x,高于上一季度和一年前的 0.28x。即使 ETH 市值下跌,投入网络安全的 ETH 份额仍然上升,说明价格回撤期间质押参与度保持稳定。

代币持有人数衡量的是持有网络原生代币的不同地址数量。在 Ethereum 上,它统计的是持有 ETH 的地址。

2026 年第一季度,代币持有人数平均为 2.928 亿,环比增长 8.1%,同比增长 24.9%,延续了过去五个季度的稳定上升趋势。即便完全稀释市值下降,持有人基础仍在扩大,这表明在价格回撤期间,ETH 所有权继续变得更加广泛。

6)Etherealize 团队评论

「本季度最突出的张力在于,Ethereum 主网使用量创下历史新高,但交易费用却在下降。Ethereum 正有意以牺牲短期费用捕获为代价来扩展网络,押注更便宜的区块空间能够释放更多需求,并最终在长期带来更多网络收入。

Token Terminal 的《Ethereum 2026 年第一季度报告》显示,这一押注正在奏效。从同比口径看,月活用户增长 85.9%,交易笔数增长 81.5%,吞吐量增长 81.7%。这正是杰文斯悖论在发挥作用。我们预计,总网络需求的增加将足以弥补较低费用带来的影响,类似于半导体行业今天创造的收入比 1975 年高出数个数量级,而当年 Intel 联合创始人 Gordon Moore 观察到,微芯片上的晶体管数量大约每两年翻一番。此外,扩容带来的回报仍在前方:Glamsterdam 升级计划在第三季度将 gas limit 提高超过 3 倍,而 Ethereum 路线图则指向到 2029 年实现 10,000 TPS,以及一个具备秒级最终性的『快速一层』网络。

我们认同 BlackRock CEO Larry Fink 去年 12 月的判断。他写道,『今天的代币化,大致相当于 1996 年的互联网——那时亚马逊只卖出了价值 1600 万美元的书。』当时的共识认为,亚马逊只是一家靠互联网泡沫支撑的亏损在线书店。然而,Jeff Bezos 看到了互联网将重塑零售业,于是优先优化网络效应和规模经济,而不是短期利润。Ethereum 正在做出类似取舍,以巩固其作为全球金融结算层的地位。

互联网带来的另一条经验是,开放、无需许可的网络往往会战胜封闭网络。1995 年,Bill Gates 出版《未来之路》,预测数字商业将运行在他称为『信息高速公路』的专有企业网络上,而不是开放互联网。Microsoft 当时正在打造 MSN。AOL、CompuServe 和 Prodigy 运营着拥有数百万付费用户的围墙花园。法国的 Minitel 直到 1996 年末,用户数仍多于整个万维网。它们最终都输了。没有一家严肃公司会愿意构建在竞争对手控制的网络之上;也许更重要的是,没有任何公司能够无限期跟上无需许可创新的速度。我们已经反复看到这一幕:Linux 超越专有 Unix,开放网络取代企业围墙花园,Wikipedia 取代 Britannica。每一次,专有方案一开始都有领先优势——产品更聚焦、营销更强、业务拓展团队更完善——但每一次,当开放系统跨过贡献积累、工具成熟和可信中立性的门槛后,这种领先都会被侵蚀。

如今,我们正在金融基础设施中看到同样的主题,而本报告的数据证明,Ethereum 已经跨过这一门槛,并在所有关键指标上占据主导市场份额。建设代币化金融的机构选择 Ethereum,并不是出于意识形态,而是因为流动性、可组合性和机构先例已经在那里。正如本报告所强调的,在前五大链中,Ethereum 占据 79.2% 的活跃 DeFi 贷款、61.8% 的稳定币、73.0% 的代币化基金和 84.0% 的代币化大宗商品。每一种新的代币化资产都会加深流动性,从而吸引下一种资产进入;而中立底层是唯一能够维持的均衡,因为大型参与者永远不会同意在竞争对手的基础设施上进行结算。此外,机构正在意识到,隐私、许可、KYC 和转账限制都可以通过隐私保护环境和许可型代币标准在 Ethereum 上实现,同时又不会放弃进入公共流动性的能力;反过来,在封闭链上再嫁接公共流动性和开放应用生态,则是不可能的。

如果说有什么变化,那就是机构势头在季度结束后进一步加速。仅在 5 月,BlackRock 就又申请了两只代币化基金;JPMorgan 在 Ethereum 上推出了其第二只代币化货币市场基金 JLTXX;Fidelity International 推出了 FILQ,这是一只 Moody』s AAA 评级的美元流动性基金,并以 ERC-20 形式发行。在稳定币领域,Japan Blockchain Foundation 的日元稳定币 EJPY 将在 Ethereum 上推出;由十二家欧洲银行组成的联盟,包括 BNP Paribas、ING、UniCredit 和 BBVA,也正准备推出一款受监管的欧元稳定币。

互联网在 1990 年看起来不可能,到 2005 年却已显得不可避免。如果 Fink 关于代币化所处阶段的判断是正确的,那么未来几年可能会成为 Ethereum 历史上最令人兴奋的时期之一。正如我们在《Productive Money》报告中所论证的,网络费用为 ETH 提供了内在价值底线,而牛市情景则是 ETH 吸收黄金和 Bitcoin 所持有的逾 30 万亿美元货币溢价,因为 ETH 具备更优越的货币属性。ETH 并不需要依赖高昂费用来获胜。」

7)定义

指标:

生态总锁仓价值:某条链生态中各类应用存入资产的美元价值,以期间平均值报告。

生态活跃贷款:生态内借贷应用中的未偿还借款美元价值,以期间平均值报告。

生态交易量:生态内去中心化交易所执行交易的美元价值,以期间总量报告。

生态费用:用户向生态内应用支付的总费用,以期间总量报告。

流通资产市值:某一代币化资产类别的流通美元价值,计算方式为流通供应量乘以日终价格,以期间平均值报告。

月活用户:与 Ethereum 发生创收型交易的不同地址数量,以月度指标的期间平均值报告。

交易笔数:Ethereum 一层网络上确认结算的交易数量,以期间总量报告。

每秒交易笔数:Ethereum 一层网络在该期间内确认交易的平均速率。

费用:Ethereum 一层网络上支付的总交易费用,以期间总量报告。

完全稀释市值:ETH 价格乘以当前代币经济模型下的总供应量,以期间平均值报告。

质押比例:用于保障网络安全的质押 ETH 价值,相对于 ETH 总市值的比例,以期间平均值报告。

代币持有人数:持有 ETH 的不同地址数量,以期间平均值报告。

8)关于本报告

本报告按季度发布,基于 Token Terminal 的端到端链上数据基础设施制作。所有指标均直接来自区块链数据。报告中引用的图表和数据集,可在 Token Terminal 对应的 Ethereum 2026 年第一季度报告仪表盘中查看。

[原文链接]