RE代币深度拆解:800倍估值差的资本游戏 🔍

项目方拉高出货的剧本每天都在上演,但RE这个项目把"低流通高FDV"的把戏玩到了极致——母公司市值700万,代币FDV却标了8.3亿,差了118倍。今天把这层皮扒下来。

项目背景📌

RE(Re Protocol)打的是RWA再保险叙事。

母公司Oxbridge Re Holdings Limited,2013年成立,2014年5月9日NASDAQ上市,股票代码OXBR。专注于美国墨西哥湾沿岸财产和意外事故再保险。但财报连续亏损,2025年EPS为负,ROE为负,当前市值仅约600-700万美元——超微型股。

子公司SurancePlus发行Cat Re代币系列,目标年化回报20-42%,强调1:1承销、零杠杆、美国银行信托账户托管。

最近推出治理代币RE,价格约$0.83,FDV约$8.3亿。叙事很性感:现实世界资产上链,连接万亿再保险市场。但细节一查,全是坑。

三大危险信号⚠️

1️⃣ 代币经济学完全不透明

docs.re.xyz里完全没有RE代币的说明,只有reUSD/reUSDe(收益代币)的文档。找不到:

代币分配计划

解锁时间表

融资轮次和金额

投资机构名单

团队背景和顾问名单

我查了Crunchbase、Pitchbook等平台,Re Protocol/SurancePlus零融资记录,没有a16z、Paradigm、Coinbase Ventures等知名机构的投资记录。

可能是通过Oxbridge Re上市公司资金支持的,没有独立融资。但合规项目通常会公开这些信息,这种信息缺失本身就是一个危险信号。

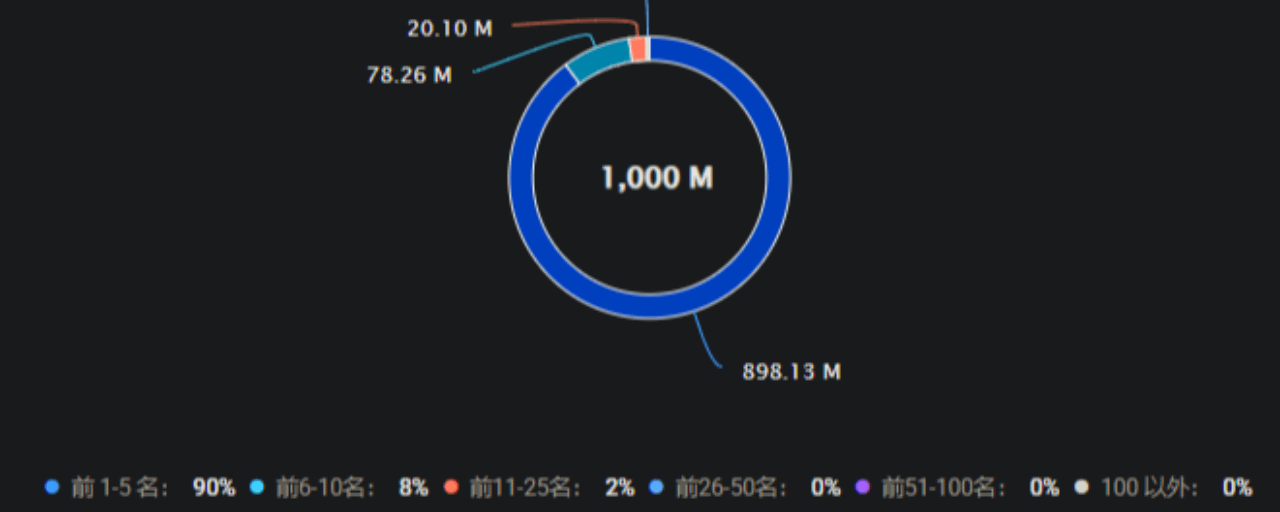

2️⃣ 98%筹码在未知地址

链上数据看,筹码极度集中:

2亿RE在一个地址(地址2),占当前市值20%,砸出来价格直接归零

98%的筹码在未知地址

流通盘极小,项目方可以用极少量资金拉盘吸引散户进场后高位出货

流动性根本接不住任何大额卖单

这就是典型的"低流通量+高FDV"陷阱——表面看$8.3亿市值的项目,实际上能交易的筹码不到$2000万。

3️⃣ 估值与母公司基本面严重脱节

Oxbridge Re (OXBR) 市值:约700万美元

RE代币 FDV:约8.3亿美元

估值差异:118倍!

这种差异意味着市场在对RE代币定价时,不是基于Oxbridge Re的基本面,纯粹是投机驱动(RWA叙事+筹码集中+合约博弈)。一旦投机热情消退,估值可能回归到与母公司市值匹配的水平。

交易层面的博弈📊

空投前:项目方拉高吸引人气,不会砸盘。

空投后:必须制造财富效应和FOMO,看散户追不追高。如果项目方抠门,明天就是零成本看戏,情绪不高就直接回落了。如果情绪高,项目方直接利用高负费率和高控盘,直接搞死空头,必须杀干净。

链上数据,和合约数据明天看着点。

我的判断💡

技术本身可能是真实的(再保险RWA),但代币层面的设计极不透明:

没有公开的代币经济学

没有融资信息披露

98%的筹码在未知地址

治理代币的价值捕获机制不明确

估值与母公司基本面严重脱节

这不是一个典型的"机构背书+合规融资"的项目,更像是一个传统金融公司(Oxbridge Re)尝试发币融资的案例。

风险提示: DYOR,注意风险,不要盲目追高。

你觉得RE这波能走多远?评论区聊聊👇

能够在空投之前就上大所的现货跟合约同时上的都不会轻易跌下去。都是有点实力的。