Dos solicitudes llegaron en la misma semana de dos gigantes de Wall Street, y juntas revelan algo más grande que cualquiera de los productos.

Puntos Clave

Morgan Stanley presentó ETFs de ETH y SOL con una tarifa de mercado baja del 0.14%.

Los fondos apuestan activos y devuelven el 95% de las recompensas a los inversores. Fidelity lanzó FYMXX, un fondo del mercado monetario para reservas de stablecoins.

FYMXX solo mantiene activos permitidos por la Ley GENIUS, como los bonos del Tesoro a corto plazo.

Wall Street está corriendo para poseer la infraestructura de las criptos, no solo para comerciar con ellas.

La industria ha dejado de apostar sobre si las criptos sobrevivirán y ha comenzado a correr para controlar la infraestructura por la que fluirá el capital institucional en cripto.

La Verdadera Historia: Una División en Wall Street

El hilo común que conecta los ETFs de cripto ultra baratos de Morgan Stanley y el nuevo fondo de reserva de stablecoin de Fidelity no es que ambas firmas amen las criptos. Es que la competencia ha pasado completamente de la especulación hacia poseer la capa de utilidad de las finanzas digitales. Se está formando una división clara en cómo las firmas más grandes planean ganar: algunas están construyendo la puerta de entrada, la interfaz a través de la cual los inversores obtienen exposición a cripto, mientras que otras se están convirtiendo en el administrador de reservas, la bóveda trasera para la economía de stablecoin. Morgan Stanley y Fidelity han elegido cada uno un lado.

La Guerra de Tarifas de Morgan Stanley: Una Captura de Territorio, No un Juego de Ganancias

El 18 de junio, Morgan Stanley presentó declaraciones de registro enmendadas para ETFs de Ethereum y Solana, propuestas bajo los tickers MSSE y MSOL, cada uno con una tarifa de patrocinio anual del 0.14%. Esa es la tarifa más baja en el mercado de EE. UU. para cualquiera de los activos, superando el piso anterior de Ethereum (el Mini Trust de Grayscale al 0.15%) por un solo punto básico y el piso de Solana (el SOEZ de Franklin Templeton al 0.19%) por cinco.

Esto es una captura de territorio, no un juego de ganancias. La reducción de tarifas no se trata de ganar márgenes; se trata de capturar activos bajo gestión.

0.14% es un movimiento de posicionamiento. A esa tasa, Morgan Stanley no está tratando de ganar dinero de manera significativa con el producto en sí.

El objetivo es convertirse en la plomería predeterminada. La firma quiere ser el canal por el que fluya la asignación de cripto de cada asesor financiero.

El libro de estrategias ya está comprobado. El ETF de Bitcoin de Morgan Stanley, lanzado en abril, usó la misma tarifa del 0.14% para abrirse camino en un campo abarrotado.

Los ETFs de cripto ahora funcionan como productos de índice. La escala es el juego completo, y el proveedor más barato tiende a ganar los flujos.

El Staking Convierte el ETF en un Activo Productivo

La evolución más significativa está en la estructura. Estos no son rastreadores de precios pasivos. Ambos fondos apuestan una parte de sus tenencias a través de tres proveedores nombrados, Figment, Galaxy y Coinbase Canadá, con el 95% de las recompensas de staking fluyendo de vuelta al fideicomiso y solo el 5% pagado a los proveedores. Morgan Stanley, como patrocinador, no toma parte de los ingresos de staking más allá de su tarifa de gestión.

Eso cambia lo que un ETF de cripto es fundamentalmente. Por primera vez, el producto no es solo un proxy de oro digital, sino un activo productivo que genera rendimiento, más cerca de un fondo de bonos que de un rastreador de commodities pasivo. El campo de batalla competitivo cambia en consecuencia, de una simple exposición a la combinación de la tarifa más baja y el rendimiento neto más alto.

También introduce complejidad que estos envoltorios nunca tuvieron que manejar antes. El staking trae riesgos operativos en lugar de solo riesgo de mercado: tiempo de actividad y rendimiento del validador, penalizaciones por slashing si un validador se comporta mal, y el arrastre de liquidez creado cuando los activos están bloqueados en contratos de staking. La propia presentación de Morgan Stanley señala la fricción, revelando aproximadamente 3.64 millones de ETH esperando en la cola de activación de validadores de Ethereum a mediados de mayo, lo que implica una espera de aproximadamente 63 días antes de que el ETH recientemente apostado gane algo. Un fondo que optimiza el rendimiento ahora tiene que gestionar tiempos de actividad y colas de salida, el tipo de plomería operativa que hace que estos productos sean tan intrincados como los vehículos de renta fija tradicionales.

Fidelity Está Luchando una Guerra Totalmente Diferente

Mientras Morgan Stanley persigue flujos de inversores, Fidelity está apuntando al capital que está detrás de las stablecoins. El 15 de junio lanzó el Fidelity Reserves Digital Fund, ticker FYMXX, un fondo de mercado monetario gubernamental construido específicamente para emisores de stablecoins. Su prospecto establece claramente que se espera que las acciones sean mantenidas principalmente por emisores de stablecoins como las reservas que respaldan los tokens que emiten.

La lógica es la coincidencia de activos y pasivos para la era digital. Cada dólar de una stablecoin es un pasivo que debe estar respaldado por reservas seguras y líquidas.

FYMXX está diseñado para ser exactamente ese respaldo. Solo mantiene activos permitidos por la Ley GENIUS: Tesorerías a corto plazo que vencen en 93 días o menos, efectivo, repos nocturnos y fondos de mercado monetario gubernamentales.

Mantiene un valor neto de activo estable de $1.00. Eso lo mantiene utilizable como respaldo de reserva confiable en lugar de una inversión fluctuante.

Fidelity está construyendo un puente entre dos mercados. Conecta el mercado de stablecoins de aproximadamente $320 mil millones con el mercado de Tesorerías de varios billones de dólares.

Cobra 0.25% para operar ese puente. Esa tarifa es el modelo de ingresos para gestionar las reservas.

Por qué la Ley GENIUS es el Volante

Nada de esto funciona sin la legislación. La Ley GENIUS proporcionó la certeza legal que había sido la barrera más grande que mantenía alejados a los tesoreros institucionales, y lo hizo dictando cómo deben ser las reservas de stablecoins: efectivo, Tesorerías de corto plazo y fondos de mercado monetario aprobados. Ese requisito convierte el crecimiento de stablecoins directamente en una oportunidad de gestión de activos. A medida que la emisión de stablecoins se expande, el grupo de reservas que debe estar estacionado en instrumentos compatibles se expande a la par, un volante que gira más rápido cuanto más grande se vuelve el mercado de stablecoins.

La escala del premio explica la multitud. Fidelity no está aquí temprano; se une a una estampida. State Street lanzó su fondo de reserva el 8 de junio, y BlackRock, Goldman Sachs y BNY todos lanzaron productos alineados con la Ley GENIUS a principios de 2026. State Street estima que la emisión de stablecoins podría crecer de aproximadamente $320 mil millones hoy a entre $1.9 billones y $4 billones para 2030. Quien maneje esas reservas gana un diferencial estable sobre una base enorme y creciente, por lo que cada administrador de activos importante desea el mandato.

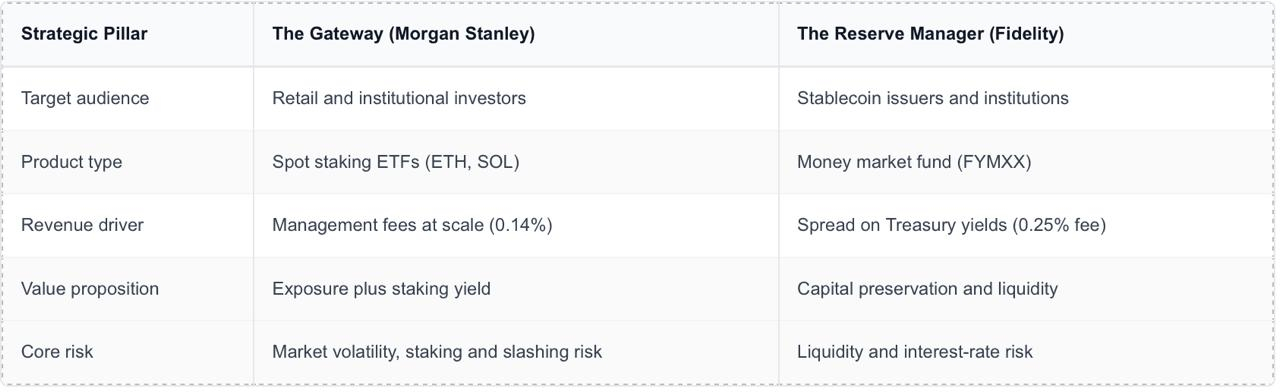

Dos Estrategias, Una Conclusión

La división se ve mejor lado a lado.

Los dos caminos no son mutuamente exclusivos, y las firmas más grandes están cubriendo ambos. BlackRock, de manera significativa, ha lanzado productos en cada lado. Fidelity, de hecho, se sitúa en ambos extremos de la economía de stablecoins a la vez: emite su propio token, el Fidelity Digital Dollar, y ahora gestiona reservas que podrían respaldar también los tokens de competidores, una posición fortalecida por la carta de banco fiduciario nacional que aseguró a finales de 2025.

Lo que Significa para el Inversor

Para un inversor común, hay dos conclusiones importantes. La guerra de tarifas es una victoria genuina, la carrera hacia el 0.14% reduce el costo de la exposición a cripto a niveles casi de índice, y ese beneficio llega directamente a tu cuenta. Pero el cambio más profundo es lo que realmente estás comprando. Un ETF de staking ya no es solo un envoltorio alrededor de un token; es un reclamo sobre los ingresos del protocolo, rendimiento real generado por la red misma, entregado dentro de un fondo que absorbe la complejidad operativa en tu nombre. Las recompensas de staking se acumulan en el valor del fondo en lugar de llegar como pagos que debes rastrear e informar, lo que hace que el envoltorio sea significativamente más eficiente fiscalmente que hacer staking de los activos tú mismo.

Mira hacia atrás y el patrón es inconfundible. Las mayores ganancias en esta próxima fase pueden no provenir de poseer criptos en absoluto, sino de controlar las puertas de entrada, las reservas y la plomería por las que tiene que pasar la cripto de los demás. Morgan Stanley quiere poseer la puerta principal; Fidelity quiere poseer la bóveda. Ambos están construyendo para un futuro donde los activos digitales son simplemente parte del sistema financiero.

\u003ct-132/\u003e