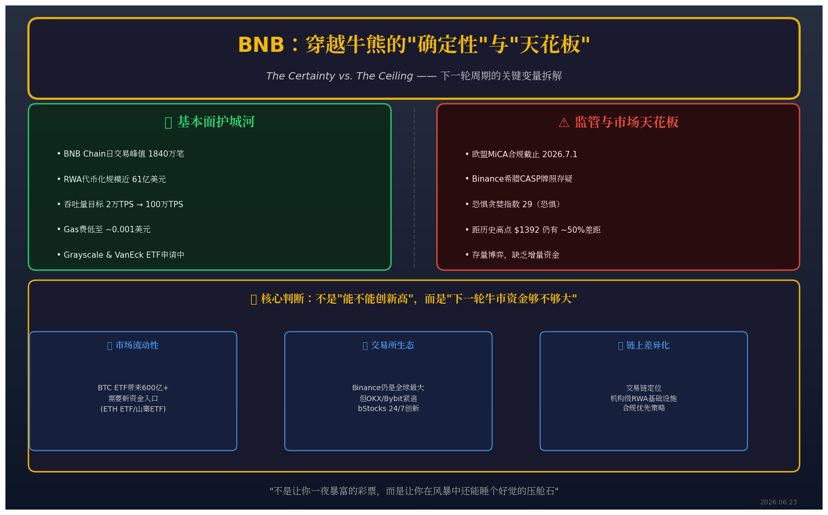

截至2026年6月,BNB价格约590-695美元,距离2025年9月约1392美元的历史高点仍有近半差距。本文从基本面与市场环境两个维度拆解BNB的价值逻辑:一方面,BNB Chain生态持续扩张——日交易峰值达1840万笔、RWA(真实世界资产)代币化规模近61亿美元、Grayscale与VanEck已提交现货BNB ETF申请;另一方面,欧盟MiCA合规截止日期(2026年7月1日)逼近,Binance在希腊的CASP牌照申请面临不确定性,监管阴云成为短期最大压制因素。结论是:BNB作为"穿越牛熊的底仓资产"的逻辑依然成立,但能否再创新高,取决于下一轮牛市的资金规模与交易所生态能否继续吃到行业增长红利。

一、现实基本面:BNB的"护城河"还在加深

如果你问一个经历过2022年熊市的老玩家,什么资产在暴跌中还能保持存在感,BNB大概率会在名单里。这不是情怀,而是结构性的现实。

BNB的核心价值从来不是"叙事",而是使用场景。它是BNB Smart Chain的Gas费代币,是opBNB Layer2的结算工具,是Greenfield存储网络的支付媒介,更是Binance交易所生态的流通血液。只要交易所业务还在扩张,链上生态还在运转,BNB就不会沦为"消失型资产"。

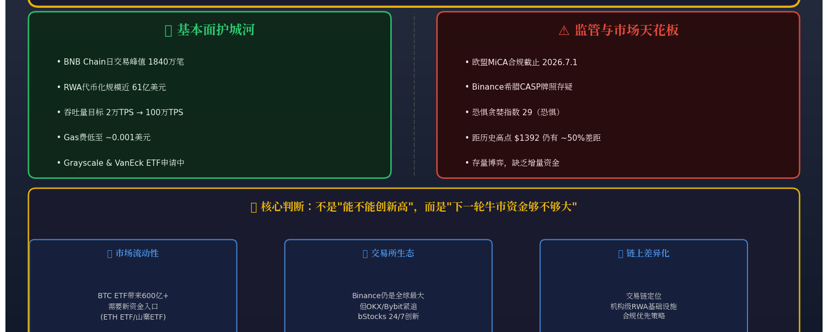

数据印证了这一点。2026年,BNB Chain的日交易峰值达到1840万笔(6月1日),TVL在6月10日单日暴涨42%。更值得关注的是,BNB Chain正在从"DeFi链"向"机构级基础设施"转型——Franklin Templeton的Benji平台、VanEck的VBILL代币化美债、Circle的USYC稳定币(发行量超9亿美元)都已部署其上,RWA代币化总价值接近61亿美元。这意味着BNB的使用场景正在从散户投机向机构级金融基础设施延伸。

技术层面,BNB Chain的2026路线图目标明确:通过双客户端架构(Geth+Reth)将吞吐量推至2万TPS,下一代交易链甚至瞄准100万TPS和150毫秒确认时间。区块时间已从3秒压缩至0.75秒,Gas费降至约0.001美元。这些不是纸面数字,而是直接关系到BNB能否在机构级应用中保持竞争力的硬指标。

但基本面的扎实,不等于价格必然上涨。 这是理解BNB的第一个关键分界点。

二、监管阴云:悬在头顶的"达摩克利斯之剑"

如果说基本面是BNB的"锚",那么监管就是它的"顶"。

2026年最紧迫的风险来自欧盟MiCA框架。2026年7月1日是CASP(加密资产服务提供商)牌照的合规截止日期,而据报道,欧洲超过80%的加密企业尚未获得批准。更关键的是,Binance在希腊的MiCA牌照申请面临潜在拒绝风险,这可能危及其在欧盟的"护照权"——即在一个成员国获得牌照后自动在其他26个成员国运营的权利。如果这一风险兑现,Binance在欧洲的交易量和链上活动将受到实质性冲击。

这不是杞人忧天。2026年3月,Binance澳大利亚衍生品业务因将524名零售客户错误归类为批发客户而被联邦法院罚款1000万澳元(约690万美元)。加上2023年美国司法部43亿美元的历史性和解金,Binance已成为"全球受监管最严厉的加密交易所"。虽然2026年1月起,Binance已将全球运营主体迁至阿布扎比全球市场(ADGM)并采用"Nest"实体架构,试图从"监管迷宫"走向合规透明,但全球监管拼图远未完整——美国市场仍由独立的Binance.US运营,英国FCA注册仍在进行中。

监管的不确定性,正在压制BNB的风险溢价。 恐惧与贪婪指数显示为29(恐惧),市场情绪偏向看跌。这种"基本面改善但价格疲软"的背离,恰恰说明市场在等待监管靴子落地。

三、机构化叙事:ETF与通缩机制的双轮驱动

在监管阴影之外,BNB的长期叙事正在获得新的燃料。

2026年1月,Grayscale向SEC提交了现货BNB ETF申请(代码GBNB),拟在纳斯达克上市;5月,VanEck也跟进提交。虽然美国SEC的审批节奏仍不确定,但CoinShares已在3月于德意志交易所和泛欧交易所推出BNB质押ETP,管理费为0%,预估年化质押收益约2.4%。这意味着传统金融渠道对BNB的配置需求正在打开。

与此同时,BNB的通缩机制仍在持续。季度销毁计划不断削减流通供应,结合链上Gas费消耗和质押需求,形成了"使用-销毁-稀缺"的飞轮。在加密市场,通缩叙事从来不是决定价格的唯一因素,但在牛市周期中,它往往是放大涨幅的加速器。

这里有一个值得深思的对比:2025年9月,BNB创下约1392美元的历史高点,当时市场正处于后ETF通过(2024年初比特币现货ETF获批)的流动性狂欢中。而如今,比特币在9万美元附近震荡,以太坊在3000美元关口挣扎,整个市场处于"存量博弈"状态。在这种环境下,BNB的"稳"反而成了它的标签——它不会是最暴力的涨幅者,但也不太可能是最大的跌幅者。

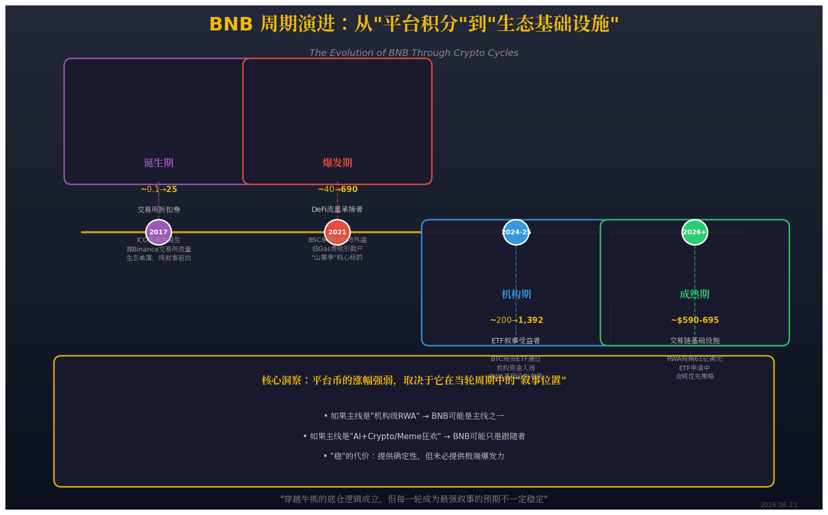

四、历史规律:平台币的"周期宿命"

回顾历史,平台币在每一轮加密周期中从未缺席,但角色差异巨大。

2017年牛市,BNB作为"交易所折扣券"横空出世,涨幅惊人但生态单薄;2021年牛市,BSC凭借低Gas费承接了以太坊外溢的DeFi流量,BNB成为"山寨季"的核心标的;2024-2025年,现货比特币ETF推动机构资金入场,BNB则凭借RWA和链上基础设施的完善,完成了从"平台积分"到"生态代币"的蜕变。

规律很清楚:平台币的涨幅强弱,从来不只是自身决定的,而是取决于它在当轮周期中的"叙事位置"。

如果下一轮牛市的主线是"机构级RWA代币化",BNB Chain的61亿美元RWA布局和合规基础设施可能让它成为主线之一;如果主线是"AI+Crypto"或"Meme币狂欢",BNB可能只是一个跟随者。这就是"稳"的代价——它提供了相对确定性,但未必提供极端爆发力。

五、核心问题:不是"能不能创新高",而是"下一轮牛市的资金够不够大"

回到最初的问题:BNB能不能再创新高?

诚实地说,没人能给确定答案。但我们可以拆解这个问题:

第一,市场流动性。 2024年比特币现货ETF的通过带来了约600亿美元的净流入,推动BTC突破10万美元。如果下一轮牛市要有更大规模,需要新的资金入口——可能是以太坊ETF的规模化、可能是更多山寨币ETF的获批、可能是传统金融机构的更大规模配置。没有新增资金,任何资产都难以突破前高。

第二,交易所生态的行业地位。 Binance仍是全球交易量最大的交易所,但竞争格局在变化——OKX、Bybit、甚至传统金融背景的机构都在蚕食市场份额。Binance能否继续吃到行业增长红利,取决于其产品创新(如bStocks 24/7代币化美股交易)、用户留存和合规进展。

第三,BNB Chain的差异化。 当以太坊Layer2(Arbitrum、Base)和Solana在性能和生态上激烈竞争时,BNB Chain的"高吞吐量+低费用+机构合规"组合是否足够独特?它的答案是"交易链"定位——不是做通用计算平台,而是做"全球交易枢纽"。这个定位如果成功,BNB的使用场景将获得指数级扩展。

六、结语:确定性 vs. 爆发力,你的选择是什么?

BNB的故事,本质上是一个关于"风险收益结构"的选择题。

如果你把它当成穿越牛熊的底仓资产,逻辑是成立的:它有交易所生态支撑,有持续的使用场景,有通缩机制,有机构化叙事。在熊市里,它不会完全失去存在感;在牛市里,它通常是最早被带动的资产之一。

但如果你期待它每一轮都成为最强叙事,这个预期就不一定稳定。平台币的天花板,很大程度上取决于整个市场的资金规模和情绪周期。在存量博弈中,它更偏"稳";在流动性泛滥中,它才能"爆"。

币圈没有绝对安全的选项,只有不同风险和收益结构的选择。BNB能不能再创新高,没人能打包票;但它能不能在下一轮周期里继续活下来,这一点反而更确定。

对于老玩家来说,这或许是BNB最大的价值——它不是让你一夜暴富的彩票,而是让你在风暴中还能睡个好觉的压舱石。#SPCX盘前交易跌17.44%至$148.34 #Nakamoto关闭医疗业务全面转向比特币 #Visa稳定币结算年化达70亿美元 #Vimeo母公司拟16.2亿美元IPO #SpaceX将纳入彭博全球大盘指数 $BTC