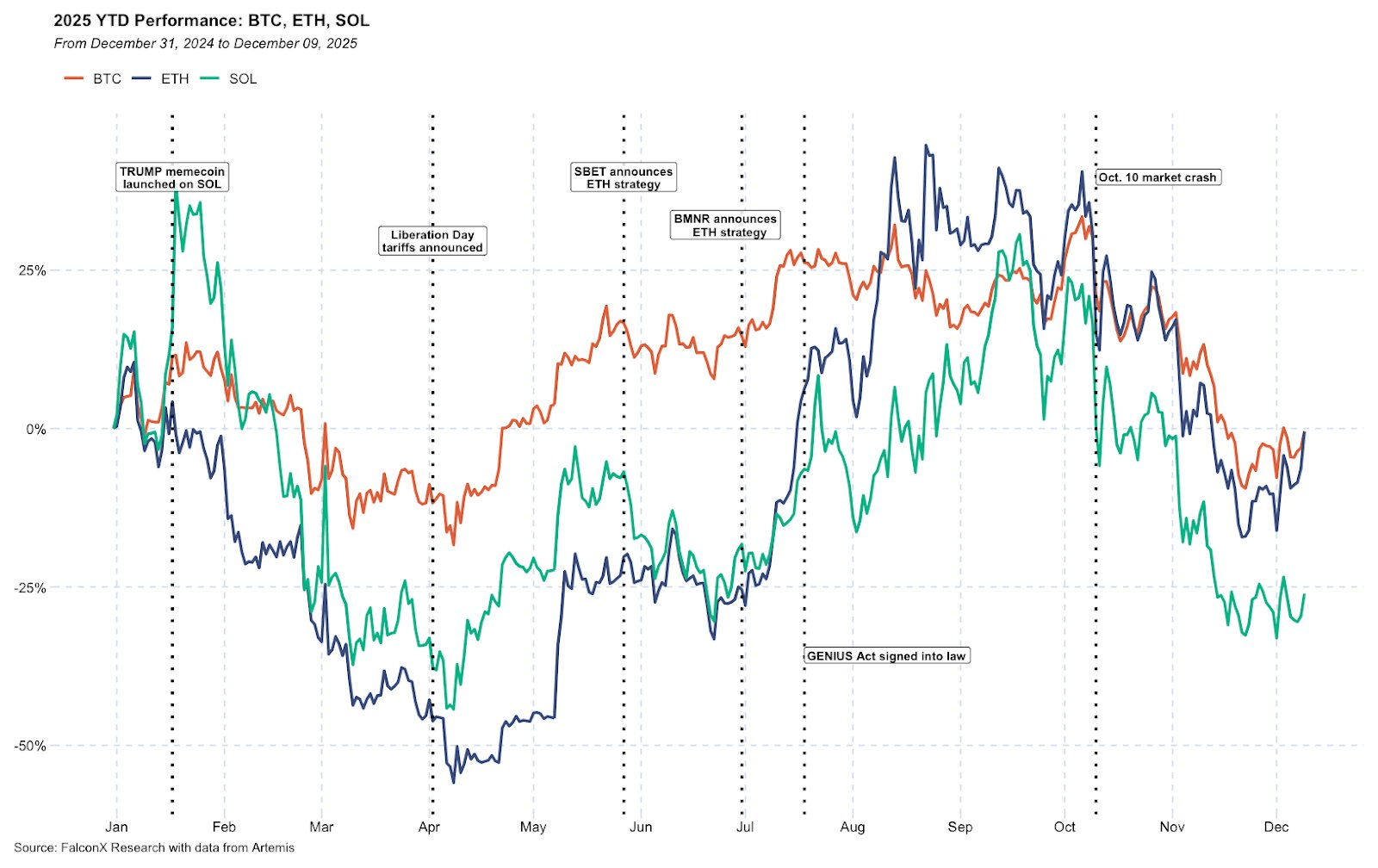

2025 entregó otro período de cambio sustancial en el mercado de criptomonedas, incluidos varios cambios que se desarrollaron de manera diferente al consenso de principios de año. Mientras que las principales monedas se mantuvieron bastante bien, las altcoins sufrieron en gran medida a lo largo del año, ya que los choques macroeconómicos y la actividad en otros mercados, como las acciones relacionadas con la IA y el oro, distrajeron de una serie de desarrollos que de otro modo habrían sido positivos.

Mientras tanto, vimos máximos históricos en acciones relacionadas con criptomonedas y carreras idiosincráticas en un puñado de nombres como HYPE y ZEC. Los DAT se volvieron comunes para las principales monedas, mientras que se lanzaron más ETF de spot en el mercado de EE. UU.

En el ámbito regulatorio, la administración Trump y el Congreso controlado por los republicanos proporcionaron una postura más acomodaticia, impulsando cambios clave en la regulación y orientación federal de criptomonedas destinados a crear un marco claro para fomentar la innovación. Esto incluyó la aprobación de la Ley GENIUS, que establece un marco regulatorio integral en EE. UU. para las stablecoins.

El rendimiento de las criptomonedas este año demostró que el ciclo de 4 años puede que ya no se mantenga y podría estar más ligado a lo macroeconómico, obligando a los inversores a ser juiciosos con respecto a la selección de tokens. Mirando hacia 2026, podríamos ver una continuación de esto. Las criptomonedas están en condiciones de acceder a su audiencia más grande hasta ahora, pero probablemente verán el mayor éxito en soluciones similares a fintech, comercio y pagos. Además, una estructura de mercado en evolución, gracias a nuevos productos y cambios regulatorios, podría abrir diferentes bases de inversores e impactar los lugares que impulsan la acción del precio.

Estructura del Mercado

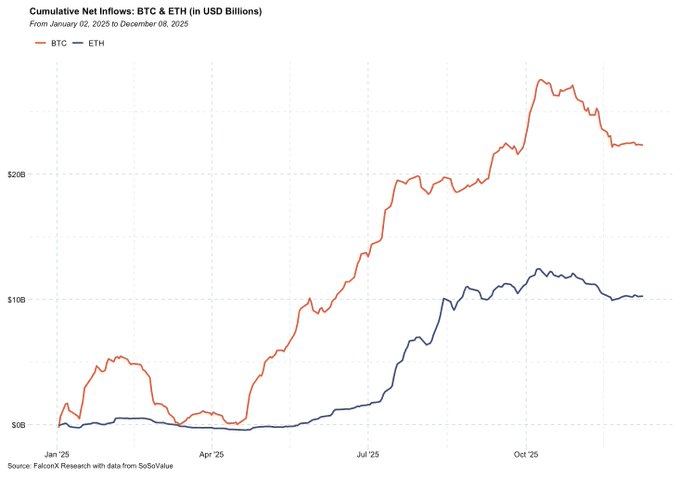

Los flujos para los principales ETFs de criptomonedas spot fueron fuertes en 2025

Los ETFs de spot de BTC y ETH vieron una demanda significativa por parte de los inversores, con BTC viendo más de $22B de flujos de ETFs de spot y ETH viendo $10B, hasta el 8 de diciembre, según datos de SoSo Value. Lo impresionante es que la mayoría de estos flujos llegaron a finales del Q2 y Q3, rebotando de un débil Q1.

Mirando hacia el próximo año, podríamos ver una moderación a corto plazo en los flujos de los principales activos en parte debido a la compresión en la base. Sin embargo, plataformas de inversión importantes como Vanguard que abren acceso a estos vehículos presentan una avenida previamente no explotada para nuevos flujos.

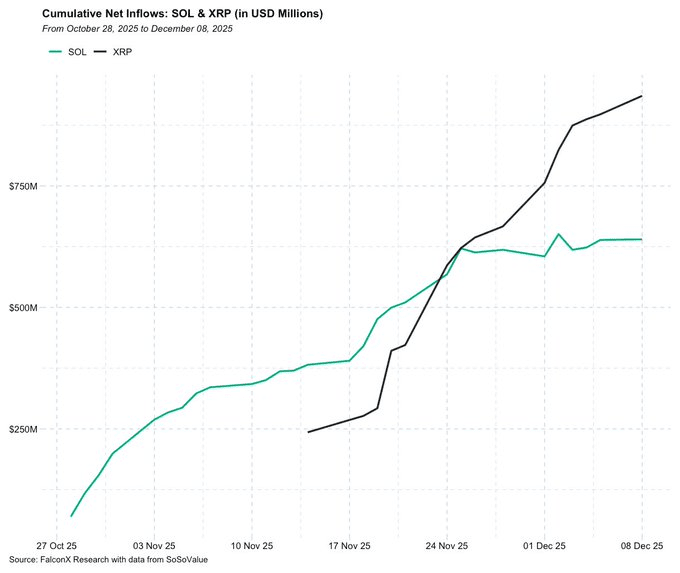

Mientras que los ETFs de spot para BTC y ETH han visto algunas salidas en el Q4, los lanzamientos de ETFs más nuevos como SOL y XRP han visto entradas persistentes, sugiriendo una demanda acumulada por otros tokens líderes a pesar de las recientes caídas de precios generalizadas. Con la SEC implementando estándares genéricos de listado para ETFs de criptomonedas en septiembre, es probable que haya una ola de nuevos lanzamientos de productos a lo largo de 2026, con solicitudes para ETFs de spot de ADA, DOT, SUI y ZEC actualmente bajo revisión.

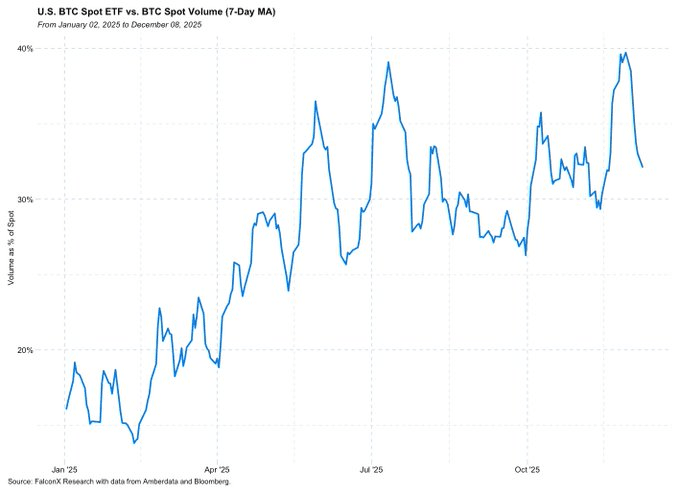

Lo que puede no estar suficientemente apreciado es cómo estos vehículos están cambiando la estructura del mercado. Los ETFs de spot capturaron una parte creciente de los volúmenes generales de BTC, especialmente a medida que los volúmenes de spot se suavizaban hacia el final del año. Esto podría impactar dónde y cómo se produce el descubrimiento de precios con el tiempo.

ETPs de Múltiples Activos y ETPs Activos están llegando al mercado

Estamos en las primeras etapas de la llegada de productos de índices de criptomonedas al mercado y esperamos ver crecimiento en esta área en 2026. Grayscale y 21Shares1 están entre los emisores que lideran el camino con estos productos en EE. UU., con el producto de índice Cripto 5 de Grayscale CoinDesk (GDLC) convirtiéndose en un ETF en septiembre de 2025 y 21Shares lanzando dos ETFs de índice de criptomonedas en noviembre de 2025 (TTOP y TXBC).

Muchos índices están orientados por la capitalización de mercado y pueden enfocarse predominantemente en grandes capitalizaciones dado el vacío en la liquidez entre los principales activos y el resto de los 50-100 principales activos de criptomonedas. En consecuencia, esto podría resultar en un paradigma donde los grandes se mantengan grandes gracias a los flujos pasivos y podría favorecer a los tokens heredados.

El AUM total en este tipo de productos sigue siendo relativamente pequeño, por ahora, sin embargo, con los principales productos de índices de criptomonedas aún alrededor de $1B AUM o menos, en comparación con el AUM de $118B para ETFs de spot de BTC y $20B para ETFs de spot de ETH hasta el 8 de diciembre.

Dada la creciente aceptación de las criptomonedas por parte de los asesores de riqueza, con asignaciones de cartera de hasta el 4% comúnmente citadas por empresas como Morgan Stanley y Bank of America, los productos de índices se perfilan como formas atractivas para que los inversores pasivos obtengan una mayor exposición al mercado de criptomonedas. Y mientras que los ETFs de activos únicos de BTC y ETH pueden ser puntos de partida para muchos inversores dado su tamaño y significado, los ETFs de índices son uno de los próximos pasos lógicos y reflejarían la evolución de las inversiones en ETFs en clases de activos maduras como las acciones. Tales productos podrían crear nuevas oportunidades de comercio, como el arbitraje de índices.

Podríamos ver estrategias activas dentro de los ETPs de criptomonedas también, con el gigante de inversiones T Rowe presentando una solicitud para un ETF de criptomonedas activo que buscaría superar el Índice de Criptomonedas Listadas en EE. UU. de FTSE. Mientras tanto, los ETFs de criptomonedas de productos estructurados, como la generación de ingresos a través de llamadas cubiertas, también podrían proliferar dada la creciente actividad en los mercados de opciones de criptomonedas y podrían llevar a una disminución de la volatilidad con el tiempo.

Asignadores

Hay un cambio creciente de inversores institucionales que están adquiriendo exposición a criptomonedas. Recientes 13Fs revelaron que el fondo de dotación de Harvard y SWFs, incluido el Consejo de Inversión de Abu Dhabi, aumentaron sus participaciones en ETFs de Bitcoin en el Q3. El estado de Texas compró $5M de ETFs de BTC, mientras que el Banco Central Checo también realizó algunas compras de criptomonedas. Estas son señales claras de que BTC está siendo visto cada vez más como un papel importante en la asignación de cartera para las instituciones. A medida que más instituciones abandonan las asignaciones de 0, BTC y las criptomonedas podrían ver entradas significativas.

Larry Fink de BlackRock afirmó que los SWFs están comprando BTC durante la debilidad en el Q4, apoyando aún más la noción de que los inversores institucionales orientados a largo plazo están ingresando a BTC a medida que madura y crece el acceso.

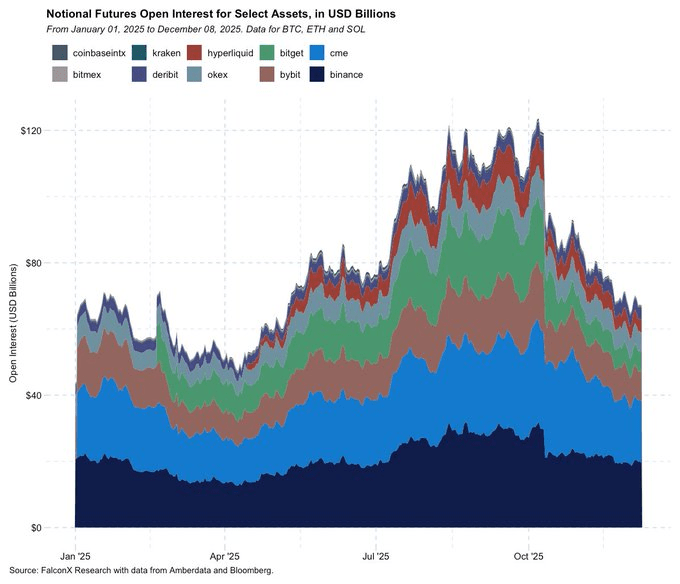

Futuros: OI en principales activos seleccionados alcanzó un pico de $120B antes del colapso del 10/10

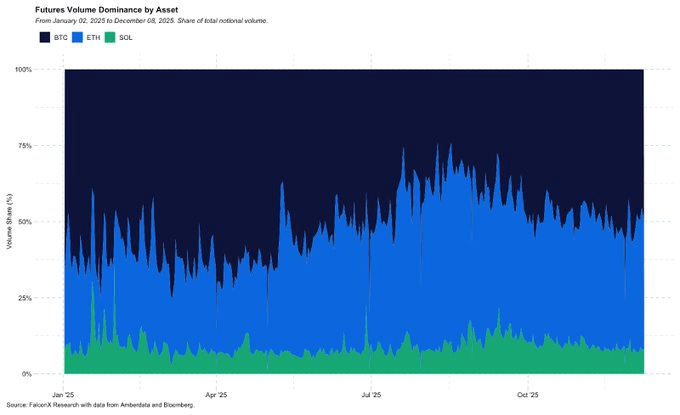

Los volúmenes de futuros en BTC, ETH y SOL aumentaron a lo largo del año en agregado, alcanzando un máximo en YTD en octubre antes del colapso del 10/10. El crecimiento fue impulsado por un aumento en la actividad de comercio de ETH, que alcanzó su punto máximo como parte del volumen de futuros de los principales activos a finales del verano. A pesar del fuerte interés a principios del año en torno a una mayor actividad en la cadena, los volúmenes de futuros de SOL no lograron afectar significativamente los volúmenes de BTC y ETH al final del año.

CME y Binance solidificaron aún más su posición como los principales lugares por interés abierto. El OI de ETH CME explotó 10 veces desde la primavera hasta el inicio del Q4, señalando un creciente interés institucional. CME lanzó futuros de SOL en marzo, y sus mercados han crecido desde entonces a aproximadamente $1B de OI. De manera similar, los futuros de CME XRP tenían alrededor de $800M de OI a principios de diciembre, según datos de Velo.

Los futuros para BTC, ETH y SOL registraron más de $400B en volúmenes agregados alrededor del 10 de octubre, destacando la importancia del colapso del mercado. Notablemente, los volúmenes han disminuido desde entonces, subrayando el impacto duradero de este evento.

TradFi sigue expandiendo su huella en los derivados de criptomonedas. CME se consolidó como un lugar principal en términos de interés abierto de BTC. Cboe lanzó opciones liquidadas en efectivo sobre un índice de ETF de Bitcoin y anunció planes para implementar futuros continuos (efectivamente perp) para BTC y ETH en diciembre.

El panorama podría cambiar de manera significativa con los reguladores de EE. UU. permitiendo el comercio de criptomonedas spot en intercambios de futuros registrados, con el intercambio de derivados Bitnomial lanzando comercio de criptomonedas spot minorista apalancado en diciembre. Además, el 8 de diciembre, la CFTC anunció un programa piloto de uso de colateral tokenizado en mercados de derivados compensados, comenzando con BTC, ETH y USDC, lo que podría cambiar los volúmenes de los principales lugares de futuros de criptomonedas. También es posible que los DEX de perp ingresen al mercado estadounidense bajo exenciones de innovación de la CFTC y la SEC, lo que podría aumentar la competencia.

Libros de pedidos

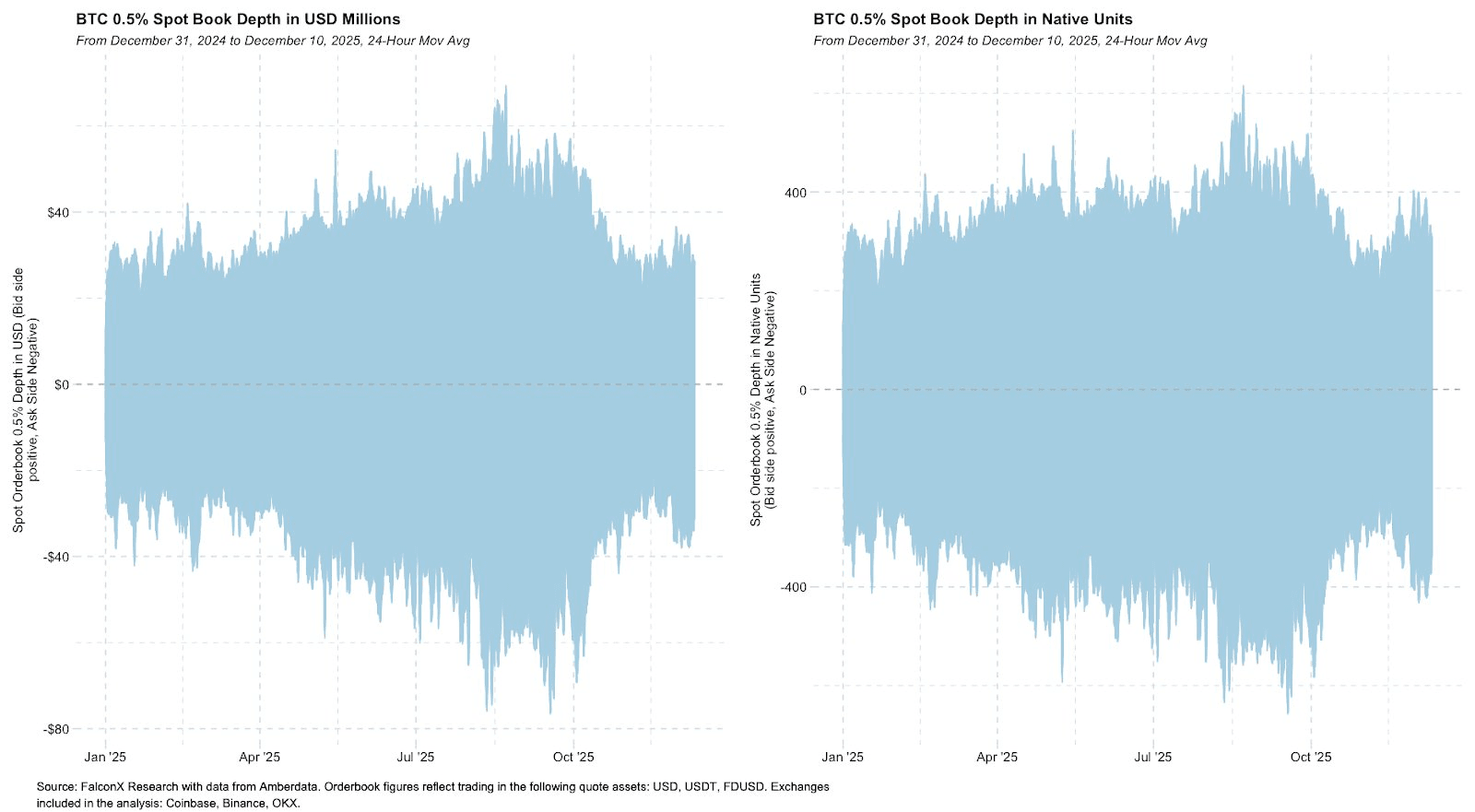

Los libros de pedidos de BTC revelan una compresión sustancial en la profundidad desde octubre, ayudando a impulsar una mayor volatilidad en el Q4. Hasta que veamos que el mercado y los proveedores de liquidez se recuperen de las secuelas del 10 de octubre, es probable que sigamos viendo movimientos bruscos de BTC debido a la menor liquidez. La buena noticia es que la profundidad del libro de órdenes ha comenzado a mejorar desde noviembre.

Empresas de Tesorería de Activos Digitales (DATs)

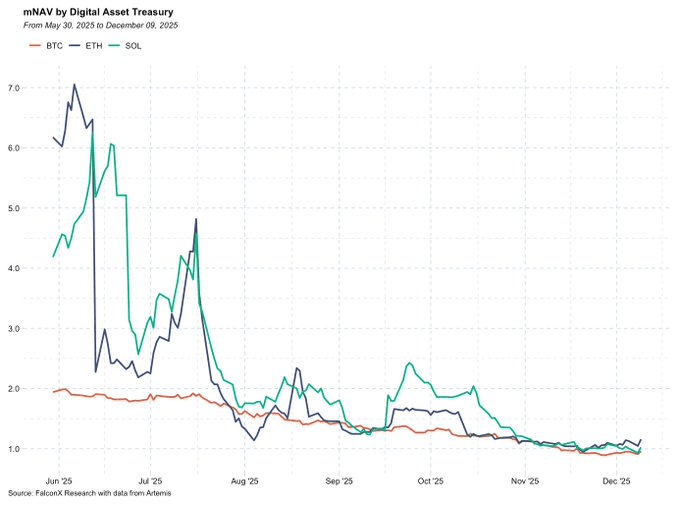

El comercio de DAT parece estar perdiendo impulso, con 14 de 20 DATs rastreados por Artemis comercializando por debajo de 1x mNAV hasta el 9 de diciembre. Sin embargo, los DATs de ETH aún parecen estar en buena forma, con BMNR comerciando por encima de 1.20x mNAV y comprando ETH de manera constante.

Dada la amplia debilidad en los DATs, vemos probable que los mercados se consoliden alrededor de 1-2 líderes en cada activo, considerando que aún ofrecen valor a los inversores a través de su capacidad para generar rendimiento, su volumen de comercio significativo y, lo más importante, habilitando el acceso a criptomonedas para inversores que no pueden acceder a criptomonedas spot o ETFs de criptomonedas. Anticipamos que los DATs necesitarán intensificar su búsqueda de rendimiento a medida que los mNAVs comprimidos empujen a los inversores a exigir más de estos vehículos y a medida que los ETFs de spot con staking habilitado se conviertan en alternativas competitivas a los DATs.

MSCI está evaluando actualmente si excluir a los DATs de sus índices. Su período de consulta concluirá el 31 de diciembre, y emitirá un veredicto antes del 15 de enero de 2026. Notamos que los DATs no requieren índices para operar, pero pueden ver una falta de flujos mecánicos como resultado, lo que de otro modo ayudaría a respaldar su mNAV y permitir la venta de acciones para compras de criptomonedas. Sin estos flujos, los DATs pueden necesitar recurrir a generar rendimiento para seguir siendo atractivos para los inversores no indexados o para reinvertir dichos ingresos en respaldar su precio de acción directamente.

Préstamos y Productos Estructurados

Quizás los mayores desarrollos en esta área en 2025 fueron los jugadores de TradFi que comenzaron a aceptar criptomonedas. JPMorgan comenzó a aceptar ETFs de criptomonedas como IBIT como garantía para préstamos y planea aceptar BTC y ETH como garantía también. Además, busca lanzar un nota estructurada vinculada al rendimiento de BTC. Cantor lanzó un negocio de préstamos de BTC de $2B a principios del año.

A medida que más participantes de TradFi ingresan a las criptomonedas, el préstamo CeFi podría ver un crecimiento considerable. Y a medida que los inversores buscan los beneficios de la criptomoneda de spot (comercio 24x7), las plataformas de préstamo nativas de criptomonedas podrían ver un crecimiento desproporcionado.

Temas Nativos de Criptomonedas: RWA Perps y Mercados de Predicción se perfilan como Áreas Clave de Crecimiento

Esperamos que varios temas dominen el próximo año. Los L2 de ETH podrían ver más actividad en el lanzamiento potencial del token de Base y en importantes mejoras en la tecnología ZK. Los mercados de Perp sobre activos no criptográficos, como acciones, podrían ser un importante catalizador para los DEX, con nombres como Hyperliquid comenzando a apoyar tales mercados. La privacidad también podría ser un tema relevante con un interés continuo en nombres como ZEC y a medida que nuevos proyectos de privacidad lleguen al mercado. Finalmente, los mercados de predicción seguirán estando en el centro de los crecientes verticales de criptomonedas, además de los volúmenes récord de este año, y a medida que líderes como Polymarket se preparen para lanzar un token.

ETH L2s podría ver un renacimiento

La hoja de ruta de escalado de Ethereum está en pleno desarrollo tras su exitoso upgrade de Fusaka el 3 de diciembre, que trajo notablemente tarifas mínimas de blob, ayudando a alinear el éxito de L2 con ETH con una quema incremental de ETH.

Base

2026 se perfila como un año sísmico para el futuro de L2 de ETH. El rollup optimista líder por TVL y volúmenes de DEX, según DeFi Llama, Base, se espera que lance un token que sería notable considerando la significativa generación de ingresos del L2 ($62M de ingresos anualizados hasta el 7 de diciembre, según Artemis) y considerando que Coinbase es una empresa pública.

Mientras que los pagos y las cadenas de stablecoin como Tempo (Stripe) y Arc (Circle) están en la mente de muchos, Base podría ser la primera cadena fintech en vivo y ampliamente accesible con un token. Coinbase ya tiene un alcance considerable (más de 100M de usuarios verificados y más de 8M de usuarios transaccionando mensualmente) y podría utilizar incentivos de token para impulsar la actividad en las aplicaciones construidas sobre ella.

ZK L2s

Los ZK L2s como ZK y STRK podrían comenzar a ver una mayor adopción gracias a los avances en la reducción de los tiempos de prueba y la reducción de los costos de prueba. Dado que las pruebas ZK son computacionalmente costosas, históricamente han sido más caras y han tardado más en producirse, limitando las aplicaciones prácticas de los ZK L2s. Ahora que son efectivamente en tiempo real (~1 segundo para ZK y en tiempo real para STRK) y pueden ser probadas con hardware de consumo (teléfonos), esto desbloquea casos de uso importantes para su tecnología ZK, como aplicaciones sensibles a la latencia (juegos, sociales) e identidad ZK.

Además, la finalización rápida ahora posible en ZK L2s se perfila como un avance importante. Ahora que las transacciones pueden ser probadas rápidamente y pueden ver finalización en la siguiente presentación de lote de L1, que puede tardar minutos a horas, los rollups ZK podrían convertirse en una opción preferida sobre los rollups optimistas que enfrentan una ventana de finalización de 7 días. A medida que estas cadenas ven adopción, los lotes pueden ser presentados con más frecuencia por un costo menor debido a que más transacciones reducen el costo.

La Perpificación de Todo

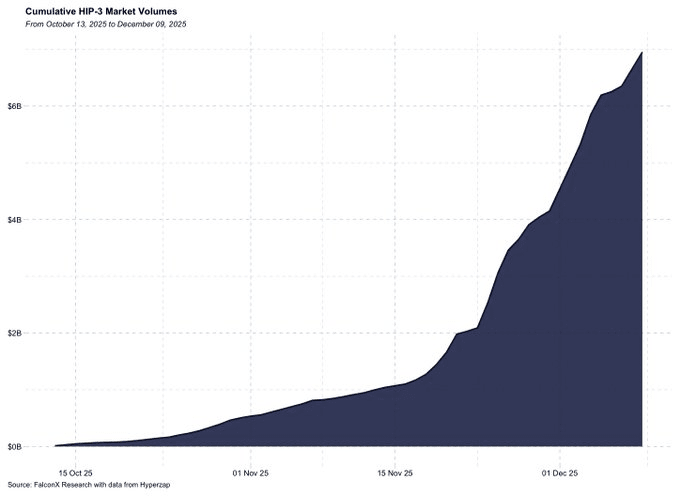

Los mercados en cadena para activos tradicionales representan un área notable de desarrollo para el próximo año, con el potencial de introducir volumen incremental menos correlacionado con los ciclos de mercado de criptomonedas más amplios. Varios DEX de perp se están moviendo hacia esta visión, incluyendo Hyperliquid, Lighter y Ostium. Hyperliquid ha visto el mayor éxito aquí hasta ahora con sus mercados HIP-3, que permiten implementaciones de perp sin permiso, permitiendo mercados personalizados. Los mercados HIP-3 regularmente superan los $100M+ en volúmenes/día y han despejado más de $6B en volumen acumulado desde su lanzamiento a mediados de octubre.

Esta podría ser un área de crecimiento masivo para las criptomonedas dado los volúmenes históricamente mucho mayores para activos tradicionales, especialmente acciones. Dado que hay más acciones relacionadas con criptomonedas y más plataformas, como Robinhood, que ofrecen tanto comercio de criptomonedas como de acciones, tiene sentido que DeFi refleje tales ofertas.

Al mismo tiempo, los DEX de perp CLOB están viendo un campo cada vez más abarrotado y podrían competir con los mercados de predicción en el futuro. Dividir el capital y la atención de los inversores entre demasiados proyectos similares podría resultar en un escenario donde la capitalización de mercado agregada del sector crezca, pero la capitalización de mercado de nombres individuales decline.

La privacidad seguirá siendo un tema top

Con el fuerte aumento y la publicidad de Zcash en el 2H25, los tokens de privacidad están ahora en el centro de atención. Muchos inversores ahora ven a Zcash como complementario a las principales criptomonedas como BTC en lugar de un competidor, lo que ayuda a aumentar su perfil. VCs prominentes como a16z están apoyando proyectos de privacidad (Aztec, por ejemplo), ayudando a respaldar la privacidad con capital real y poder. Notablemente, ZEC ha sido la única moneda de privacidad que ha asegurado listados recientes en CEX (OKX la volvió a listar, Bitget la listó) cuando la tendencia históricamente ha sido la deslistación de monedas de privacidad.

Además, ZEC ahora tiene un DAT (NASDAQ: CYPH) sembrado por los gemelos Winklevoss que poseía el 1.4% del suministro circulante de ZEC hasta el 18 de noviembre, que es alrededor de $90M a niveles recientes. Una empresa pública que posee una moneda de privacidad habría sido poco probable hace unos años. También podría haber ETFs de ZEC en el futuro, con Grayscale presentando en noviembre para convertir su fideicomiso de ZEC en un ETF, aunque notamos que esto aún está pendiente de aprobación.

ZEC blindado (privado) ha crecido hasta ~25% del suministro, lo que sugiere que más usuarios están aceptando tales características. Esto es a pesar del riesgo sustancial de que podrían ser marcados por servicios KYT o lugares de comercio que no querrían aceptar transacciones de direcciones que interactúan con grupos blindados por precaución.

Todo esto apunta a un renovado interés en las características de privacidad para las criptomonedas, pero puede estar limitado a proyectos que tengan privacidad opt-in, como ZEC, en lugar de tokens de privacidad por defecto (XMR). Notamos que hasta el 9 de diciembre, ZEC está cerca de la paridad con XMR con una capitalización de mercado de $7B y ambos muestran signos de consolidación. Proyectos notables que apoyan la privacidad con divulgación selectiva incluyen Aztec y Fhenix. Aztec recientemente realizó su venta de tokens y está apuntando a una TGE tan pronto como febrero de 2026, convirtiéndose en uno de los proyectos a observar. Y considerando que la Fundación Ethereum también delineó un impulso hacia la privacidad, los proyectos de privacidad relacionados con ETH pueden ser especialmente dignos de monitoreo.

Mercados de Predicción

Quizás las aplicaciones de criptomonedas más candentes en los últimos meses son los mercados de predicción, que han visto anuncios de financiamiento impresionantes y volúmenes récord en un período en el que el mercado de criptomonedas más amplio generalmente tendió a la baja.

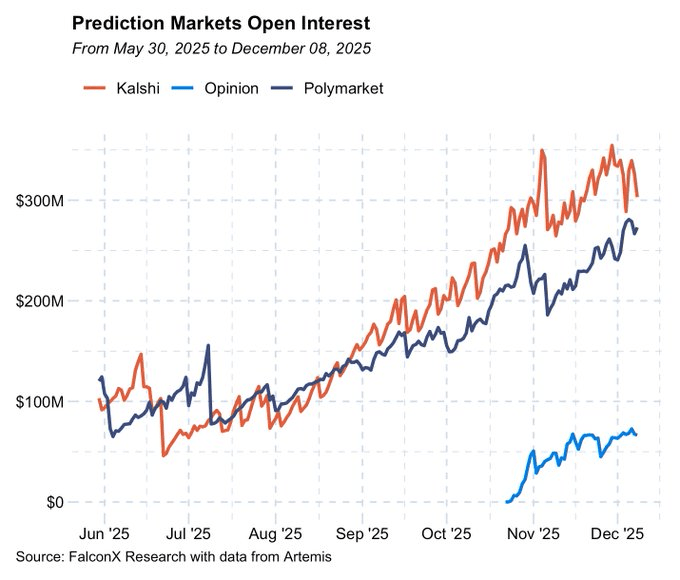

A pesar de los titulares, los mercados de predicción siguen siendo minúsculos en términos de actividad, con un volumen y un interés abierto que totalizan alrededor de $550M en Kalshi y Polymarket hasta el 8 de diciembre, según Artemis.

La participación en el mercado puede aumentar a medida que los comerciantes se ajusten a la mecánica de estos nuevos lugares. A pesar de los volúmenes actuales, los datos han encontrado utilidad en varios sectores, con medios de comunicación y políticos aprovechando los datos como una señal valiosa.

La adopción todavía está en sus primeros días, con Polymarket recién reingresando al mercado estadounidense después de obtener luz verde de la CFTC, y la competencia entre su rival Kalshi podría intensificarse a medida que ambos busquen expandir la distribución de sus plataformas.

El equipo de Polymarket ha declarado públicamente que la plataforma tiene la intención de lanzar un token, lo que podría ayudar a impulsar una mayor adopción y permitir a los inversores de criptomonedas obtener exposición a este vertical de rápido crecimiento.

Conclusión

Los mercados de criptomonedas continúan evolucionando, con la maduración de la clase de activos trayendo más participación institucional. El interés abierto en derivados está creciendo, y el OI de opciones ahora se sitúa muy por encima de los futuros de BTC, marcando un cambio en los jugadores y estrategias. Además, con los ETFs de criptomonedas ahora proliferando en EE. UU. y los asignadores sugiriendo hasta un 4% de asignaciones a criptomonedas, es probable que el interés de los inversores en criptomonedas continúe aumentando con el tiempo. Con un panorama regulatorio constructivo por delante (proyecto de ley sobre la estructura del mercado, exenciones de innovación de la SEC/CFTC), 2026 promete un crecimiento significativo en la industria.

Para los proyectos de criptomonedas, 2026 podría ser un año transformador si las regulaciones acomodaticias permiten que las empresas Web2 y los protocolos DeFi ofrezcan productos de criptomonedas de manera más amplia en EE. UU., estableciendo el escenario para posibles catalizadores para muchos proyectos. La mayor interconexión entre criptomonedas y TradFi probablemente seguirá siendo un motor clave a medida que las acciones y otros RWA lleguen a la cadena, a través de perp, por ejemplo, o spot. Y con las mejoras tecnológicas a lo largo de los años, soluciones prometedoras como ZK podrían impulsar una mayor adopción de criptomonedas.