Perspectivas para 2026

Valoraciones altas, fundamentos estables, ¿caerá la economía global en un dilema en 2026?

Actualmente, el mercado financiero global está mostrando una imagen contradictoria: los indicadores de valoración están en un aumento generalizado, pero la mayoría de los indicadores macroeconómicos fundamentales siguen siendo estables. Esta estructura dual de 'sobrecalentamiento de valoraciones, fundamentos sólidos' sugiere que el mercado de 2026 estará lleno de riesgos estructurales y oportunidades impulsadas por el capital.

Alerta de valoración: la euforia del mercado alcanza niveles extremos

Observando los indicadores clave de valoración del mercado global de valores, el grado de euforia del capital del mercado ha alcanzado niveles extremos históricos, lo que sugiere un riesgo de corrección potencial.

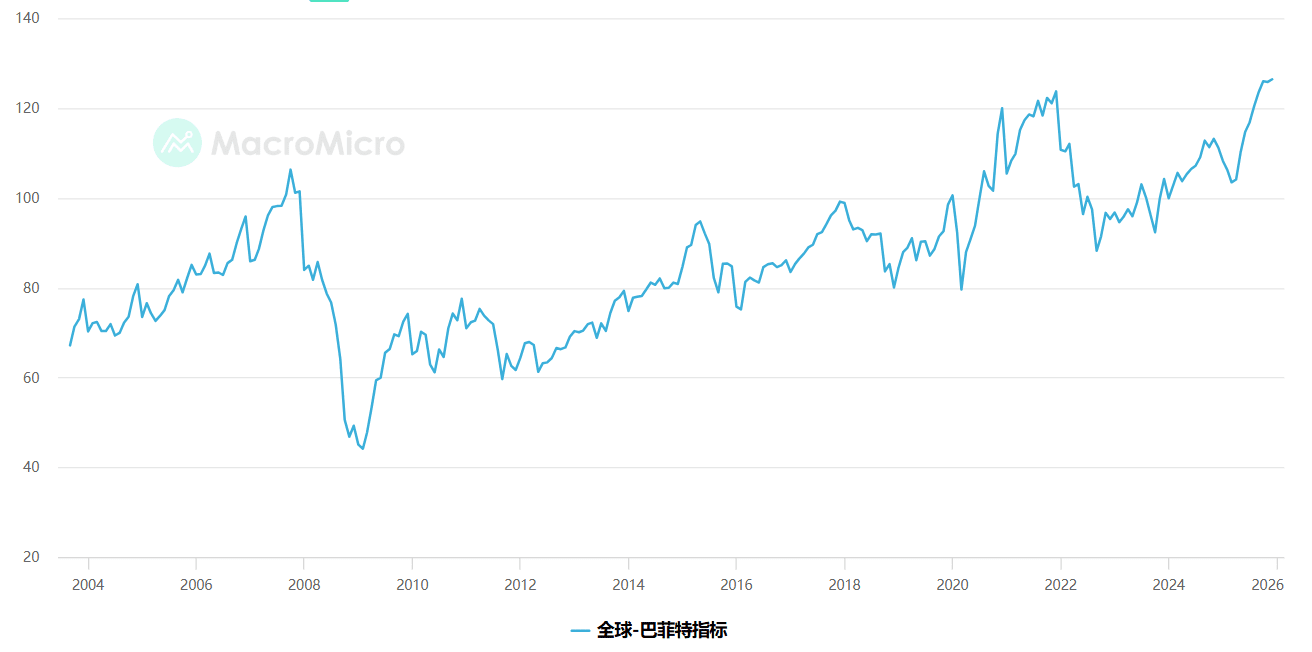

Primero, el indicador Buffett del mercado de valores global (capitalización del mercado de valores global/PIB) está en un nivel del 128%. Históricamente, señales similares han aparecido antes de correcciones del mercado en 2008, 2015, 2018 y 2022. Esto indica que el mercado de valores global se encuentra en una zona de alto riesgo.

Ya sea desde la comparación de la capitalización del mercado de valores con la producción económica, o desde el rendimiento de dividendos y el saldo de financiamiento, el sentimiento y la valoración actuales del mercado han alcanzado niveles históricos, lo que hace que sea fácil que ocurra una corrección técnica o una desinflación.

Apoyo fundamental: aún no se ha activado el riesgo sistémico.

A pesar de que han surgido señales de sobrecalentamiento en la valoración, es reconfortante que los indicadores fundamentales clave aún no han activado señales de advertencia completas históricas, lo que proporciona la resiliencia necesaria a la economía.

1. Crecimiento estructural de la manufactura.

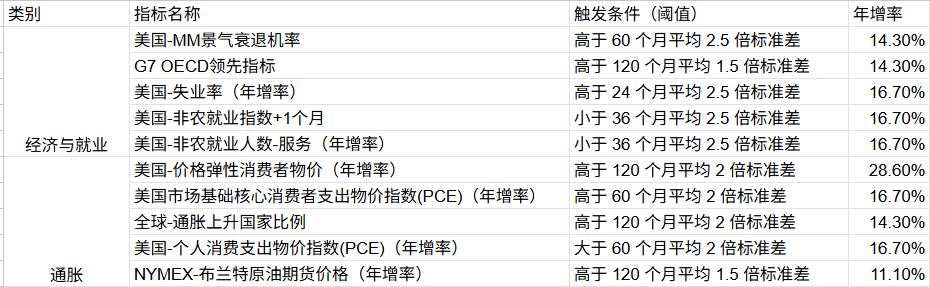

La manufactura global actualmente muestra un crecimiento estructural en lugar de un sobrecalentamiento general. Según la experiencia histórica, si la manufactura se eleva rápidamente en su totalidad, a menudo conduce a una rápida acumulación de inventarios y provoca riesgos de corrección. Actualmente, solo los sectores relacionados con la inteligencia artificial (IA), como las ventas de semiconductores globales, muestran un crecimiento fuerte y notablemente superior al promedio. Pero otros indicadores clave, incluidos los volúmenes de carga de Cass en EE. UU. y la confianza industrial en Europa, aún se encuentran en una fase de crecimiento moderado. Esto muestra que no hay riesgo de sobrecalentamiento general en la manufactura, lo que ayuda a evitar una rápida reversión del ciclo de inventarios.

2. Estabilidad de la inflación y espacio para los bancos centrales.

La estabilidad de la inflación es clave para proporcionar apoyo de liquidez al mercado. Históricamente, las correcciones del mercado de valores debido a crisis inflacionarias solo han ocurrido en 2008 y 2022. Actualmente, los principales indicadores de inflación global (como los datos de inflación de EE. UU., el aumento de inflación en varios países, los precios del petróleo, etc.) no han alcanzado umbrales extremos. Mientras la inflación no se descontrole, los bancos centrales globales tendrán espacio para continuar reduciendo tasas, proporcionando así un "mercado de fondos" al mercado de valores. Actualmente, la proporción de recortes de tasas de los bancos centrales globales ha aumentado al 84%, y la Reserva Federal de EE. UU. también finalizará su reducción de balance en diciembre, lo que confirma que la inflación no es el principal riesgo del entorno de fondos actual.

3. El riesgo de recesión sigue siendo bajo, el empleo se está desacelerando.

Desde la perspectiva de la probabilidad de recesión y el mercado laboral, aunque ha habido señales de debilidad recientemente, aún no se ha alcanzado el umbral de advertencia. Por ejemplo, aunque el indicador de difusión de nóminas no agrícolas en EE. UU. ha mostrado desaceleración y la tasa de desempleo ha aumentado, actualmente no ha alcanzado umbrales extremos, lo que indica que el mercado laboral está en una fase de "desaceleración" y no en un riesgo de recesión profunda causado por un "deterioro general".

Perspectivas económicas para 2026: alta volatilidad y impulso estructural.

Basado en la contradicción entre la "sobrevaloración" y los "fundamentos estables" mencionados anteriormente, las perspectivas económicas para 2026 se pueden resumir como alta volatilidad, impulso estructural y apoyo monetario. Es susceptible a retrocesos técnicos provocados por catalizadores.

Resiliencia estructural del crecimiento económico: la cadena de industrias de IA/tecnología seguirá dominando el crecimiento, evitando que la economía caiga en una recesión general.

La política monetaria tiende a ser expansiva: la estabilidad de la inflación brinda espacio a los bancos centrales para reducir tasas, y la liquidez seguirá proporcionando apoyo al mercado.

En términos de perspectivas, el escenario más probable para 2026 es:

El mercado necesita llevar a cabo una corrección de desinflación en algún momento para digerir la actual sobrevaloración extrema y el exceso de emoción de los fondos.

Sin embargo, debido al apoyo de los fundamentos clave (manufactura no sobrecalentada, inflación estable, empleo resiliente), es poco probable que esta corrección evolucione hacia una crisis sistémica provocada por una profunda recesión.

Una vez que se complete la corrección, la abundante liquidez y el crecimiento estructural tecnológico representado por la IA impulsarán un rápido retorno de los fondos, buscando nuevos puntos de crecimiento y continuando con el mercado alcista estructural.

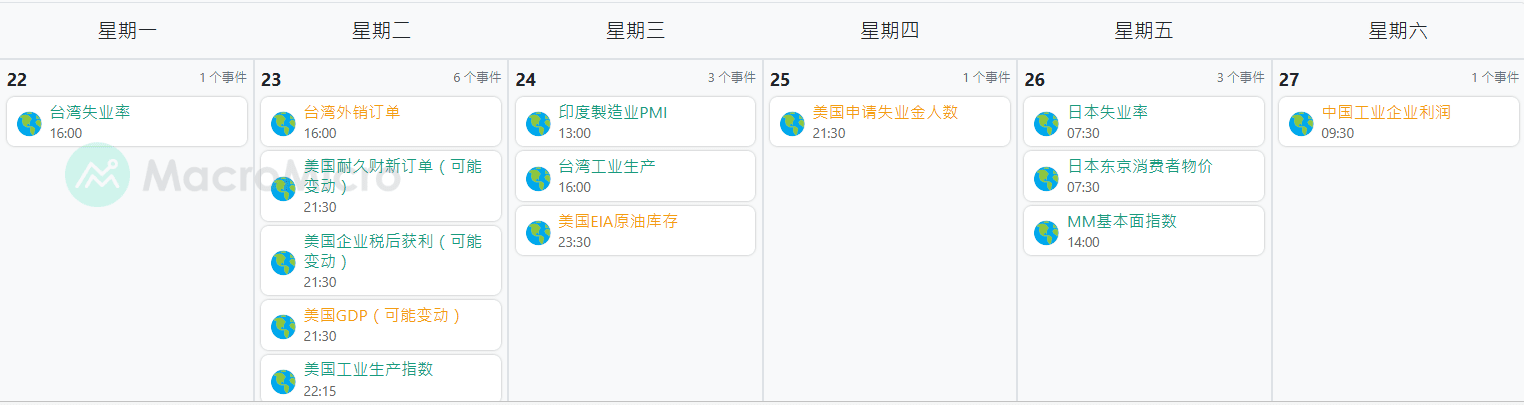

Calendario macroeconómico.

El último día de la bruja del año: el próximo viernes tendrá lugar la mayor liquidación de opciones del año, y los precios mostrarán una tendencia a acercarse al punto de dolor máximo de 10w durante este período.

Número de solicitudes de subsidio por desempleo en EE. UU.

Datos por encima de lo esperado (mercado laboral débil): el mercado anticipará que la Reserva Federal podría reducir tasas o mantener una política expansiva, aumentando la liquidez del mercado. Esto se considera generalmente positivo para activos de alto riesgo (como las criptomonedas), lo que podría impulsar su precio.

Datos por debajo de lo esperado (mercado laboral fuerte): el mercado anticipará que la Reserva Federal podría mantener tasas altas, limitando las expectativas de reducción de tasas. Esto aumentará el costo del capital, reducirá la aversión al riesgo y ejercerá presión negativa sobre el mercado de criptomonedas.

Los datos de este informe han sido editados y organizados por WolfDAO. Si tiene alguna pregunta, contáctenos para actualizaciones.

Autor: WolfDAO