Las políticas monetarias de los bancos centrales globales están divergiendo; el aumento de tasas en Japón no ha provocado pánico en el mercado, y el mercado de criptomonedas, después de que las expectativas se digirieron anticipadamente, ha visto una entrada de capital.

El 19 de diciembre, el Banco de Japón aprobó por unanimidad, 9:0, la decisión de elevar la tasa de interés de referencia del 0.5% al 0.75%, alcanzando un máximo de 30 años desde 1995. Esta noticia rápidamente se volvió viral en el círculo de criptomonedas, y economistas como el profesor Lang comenzaron a interpretarla, mientras que el mercado se llenaba de ansiedad por la "retracción de liquidez".

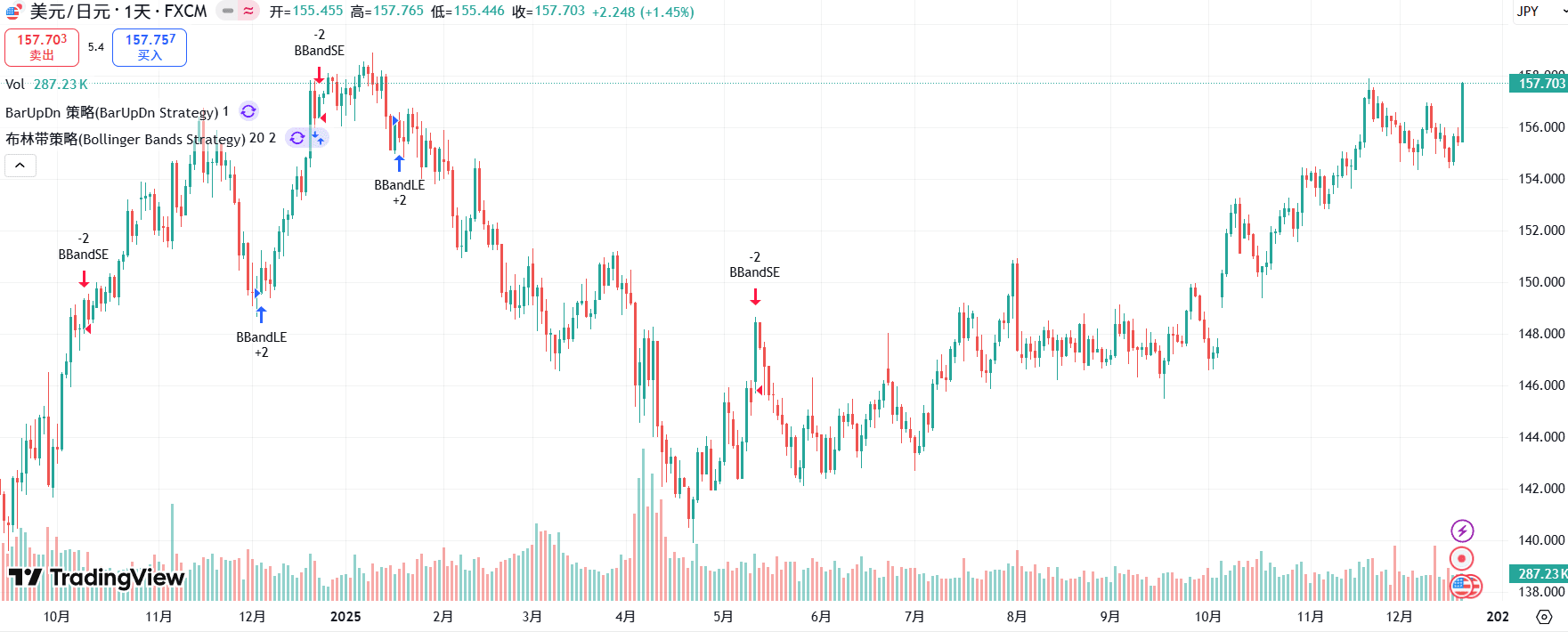

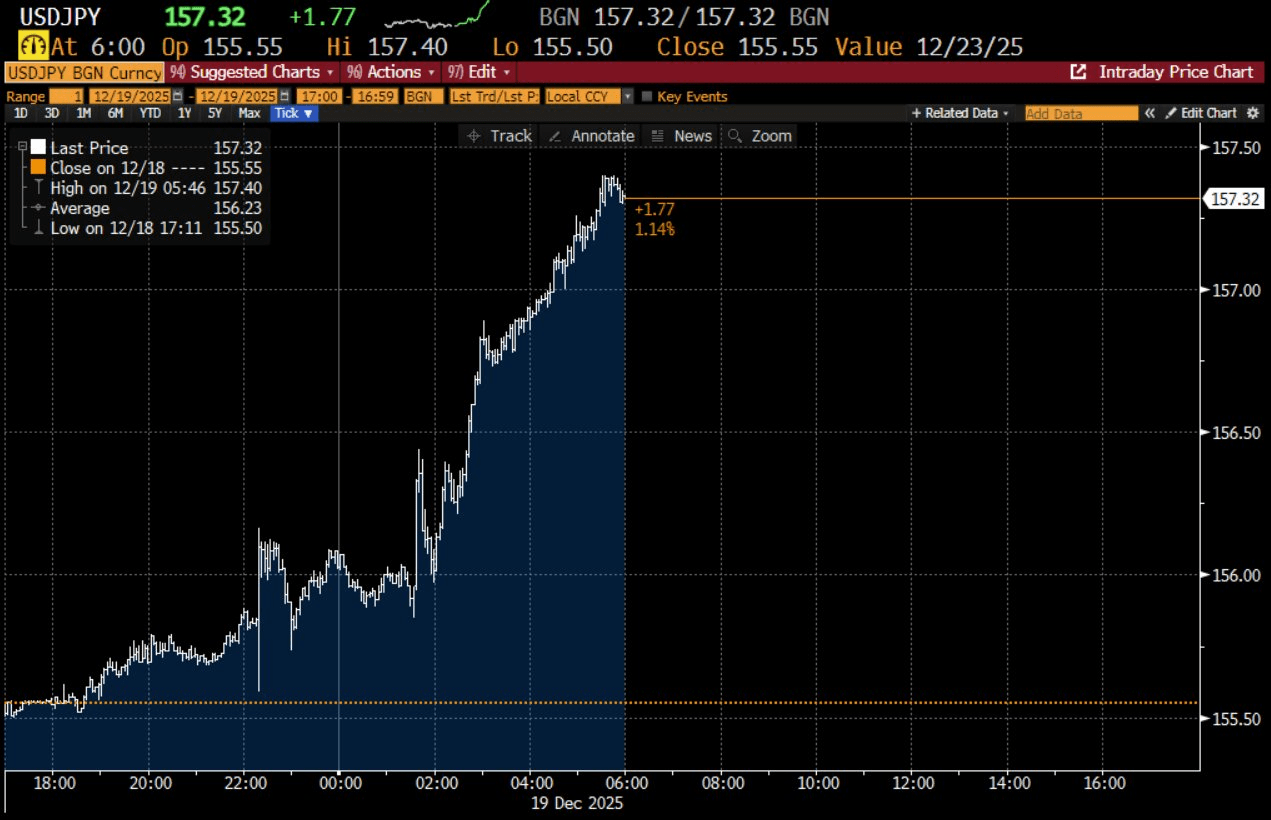

Pero lo extraño es que, después de que se implementara el aumento de tasas, el yen no solo no se fortaleció, sino que el dólar frente al yen, por el contrario, subió brevemente y superó los 157, alcanzando un máximo de un mes; el bitcoin no cayó, sino que aumentó un 1.6% hasta 86,994.64 dólares, y el ethereum subió un 3.3% hasta 2,920.9 dólares.

La tasa promedio de tenencia de efectivo en las carteras de los gerentes de fondos globales ha caído del 3.7% en noviembre al 3.3%, alcanzando el nivel más bajo desde que comenzó la encuesta en 1999.

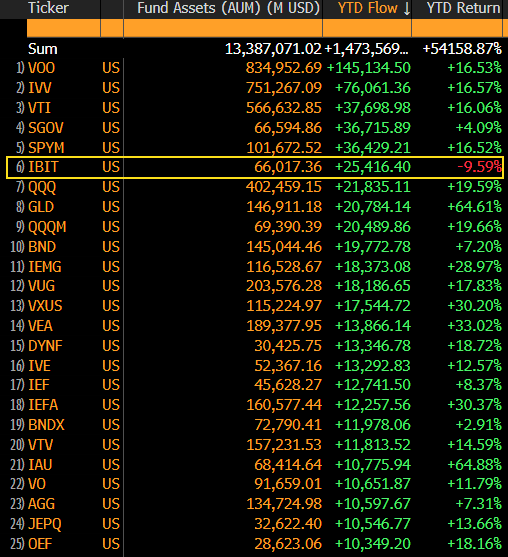

El mercado de criptomonedas registró una entrada neta de 457.3 millones de dólares el 18 de diciembre, la mayor entrada de fondos en un solo día para un fondo cotizado en bolsa de Bitcoin en EE. UU. desde el 11 de noviembre.

Por un lado, hay expectativas bajistas de "la reducción del reservorio de dinero barato global", y por otro lado, la reacción inversa del mercado. ¿Cuál es el impacto real del aumento de tasas de Japón en el mercado de criptomonedas? ¿Por qué todos están prestando atención? ¿Los datos que circulan de que "el aumento de tasas inevitablemente hará caer el mercado un 20% o más" son confiables? Hoy, utilizaremos los datos más recientes y una lógica profunda para aclarar este asunto.

01 ¿Por qué el aumento de tasas de Japón puede agitar el mercado global?

Para entender el impacto de este asunto, primero hay que entender el papel especial de Japón en el sistema financiero global: en los últimos 30 años, la política de casi 0% de tasas de interés de Japón ha creado el "mayor fondo de dinero barato" del mundo.

Los grandes capitalistas globales y los fondos de cobertura seguirán tomando prestado yenes a bajo costo para convertirlos en dólares para invertir en bonos del gobierno de EE. UU., acciones, criptomonedas y otros activos de riesgo (esto es "arbitraje de tasas de interés"). El mercado teme que, una vez que Japón aumente las tasas, el costo de pedir prestado aumentará, lo que provocará la venta de activos en el extranjero para regresar a Japón, drenando así la liquidez de los activos de riesgo global.

Esta es también la razón por la cual el aumento de tasas de interés ha atraído tanta atención: no es simplemente un ajuste de política monetaria local, sino que podría afectar la "mariposa" de la liquidez global.

02 El paisaje diversificado de los bancos centrales globales

La semana pasada, el tablero de ajedrez de políticas monetarias de los principales bancos centrales del mundo mostró una rara diversificación. La Reserva Federal y el Banco de Inglaterra continuaron en un camino de flexibilización, anunciando una reducción de 25 puntos básicos este mes, mientras que el Banco de Japón, en contraste, aumentó las tasas en 25 puntos básicos hasta el 0.75%, alcanzando su nivel más alto en 30 años.

Esta diferenciación en la política monetaria no es casualidad. Refleja directamente las diferencias en los fundamentos económicos y los objetivos de política de cada país.

El índice de precios al consumidor de EE. UU. en noviembre aumentó un 2.7% interanual, retrocediendo desde el 3% de septiembre, por debajo de las expectativas del mercado del 3.1%. La reducción de la presión inflacionaria proporciona espacio para que la Reserva Federal continúe bajando las tasas. En el Reino Unido, la "caída significativa del índice de inflación en noviembre" desde el 3.6% de octubre hasta el 3.2%, al mismo tiempo que la economía se contrae continuamente, impulsa al banco central a seguir bajando las tasas.

En contraste, el índice de precios al consumidor básico de Japón en noviembre aumentó un 3.0% interanual, superando el objetivo del 2% del Banco de Japón durante 44 meses consecutivos. Aunque el Ministro de Finanzas, Kato Shunichi, afirma que "no hay discrepancias en el juicio sobre la situación económica entre el gobierno y el Banco de Japón", la presión inflacionaria continua ha impulsado la decisión de aumento de tasas del banco central.

03 El impacto real del aumento de tasas de Japón

Cuando el mercado ya había asimilado las expectativas de aumento de tasas en Japón, la llegada del aumento de tasas hizo que los inversores respiraran aliviados. Después del anuncio del aumento de tasas el 19 de diciembre, el tipo de cambio del yen en el mercado cambiario fue bastante estable, con poca volatilidad.

¿Por qué la reacción del mercado es tan tranquila? La razón es que este aumento de tasas ya había sido considerado por el mercado como una ruta establecida, y la magnitud del aumento estaba dentro del rango de predicción; el mercado ya lo había asimilado.

Un fenómeno interesante es que el tipo de cambio del dólar frente al yen alcanzó temporalmente 156.37 después del aumento de tasas, y luego tocó 156.89, alcanzando su nivel más alto desde el 10 de diciembre. Esto indica que, aunque el Banco de Japón aumentó las tasas en 25 puntos básicos, el yen aún no pudo fortalecerse, sino que continuó devaluándose.

¿Por qué el aumento de tasas no puede detener la devaluación del yen? Incluso si la tasa de política de Japón se eleva al 0.75%, sigue estando muy por debajo de la "tasa neutral" que el Banco de Japón considera (1% a 2.5%). Esto mantiene la tasa real en niveles extremadamente bajos, dificultando la atracción de flujos de capital significativos de regreso a Japón.

Los analistas señalan que la balanza de pagos y la demanda comercial de Japón también limitan el espacio para la apreciación del yen. En 2025, la balanza de pagos de Japón estará prácticamente en equilibrio, con exportaciones e importaciones de empresas siendo prácticamente iguales. La cautela de los inversores hacia el yen proviene de preocupaciones sobre un posible aumento de aranceles en EE. UU. y el consumo débil.

04 La respuesta real del mercado de criptomonedas

A diferencia del mercado cambiario tradicional, la reacción del mercado de criptomonedas al aumento de tasas de Japón ha mostrado una dinámica más compleja. En el contexto de la diferenciación de políticas monetarias en las principales economías globales, el precio de criptomonedas principales como Bitcoin y Ethereum se ha mantenido relativamente estable, incluso mostrando un ligero aumento tras el anuncio.

Según los datos más recientes, el precio de Bitcoin aumentó un 1.6% a 86,994.64 dólares después del anuncio, mientras que Ethereum subió un 3.3% a 2,920.9 dólares. Este desempeño contrasta fuertemente con la preocupación general del mercado de que "el retorno de fondos provocará la venta de activos de riesgo".

El fondo cotizado en bolsa de Bitcoin en EE. UU. registró una entrada neta de 457.3 millones de dólares el 18 de diciembre, la mayor entrada de fondos en un solo día desde el 11 de noviembre. El fondo Wise Origin de Fidelity lideró con 391.5 millones de dólares en entrada de fondos, mientras que el fideicomiso de Bitcoin de iShares de BlackRock también mostró un rendimiento sólido, con una entrada de 111.2 millones de dólares.

La resiliencia del mercado de criptomonedas se debe a la reevaluación de los inversores sobre el entorno de liquidez global. A pesar de que el Banco de Japón ha aumentado las tasas, enfatiza que "la tasa real sigue siendo significativamente baja" y promete que un entorno financiero flexible continuará apoyando la actividad económica. Esta señal de política "halcón con un toque de paloma" ha aliviado las preocupaciones del mercado sobre un drástico endurecimiento de la liquidez global.

05 Diferenciación en el comportamiento entre instituciones y pequeños inversores

A medida que el mercado de criptomonedas continúa madurando, las diferencias de comportamiento entre inversores institucionales y pequeños inversores se hacen cada vez más evidentes. Los datos recientes indican que los fondos institucionales están asignando activos criptográficos de manera diferente a la lógica de los pequeños inversores.

La tasa de tenencia de efectivo de los gerentes de fondos globales ha caído al 3.3%, el nivel más bajo en la historia, y los inversores están invirtiendo en acciones y materias primas. Esta baja asignación de efectivo significa que las "balas" en manos de los inversores profesionales son limitadas, lo que podría afectar la capacidad del mercado para resistir futuros impactos.

Al mismo tiempo, el 42% de los gerentes de fondos encuestados revelaron que habían aumentado su participación en acciones globales, la proporción más alta desde 2022. Este sentimiento excesivamente optimista ha llevado a algunos en el mercado a preocuparse por el impacto que podrían tener los eventos negativos.

En el mercado de criptomonedas, el comportamiento de los inversores institucionales también muestra características diferentes a las de los pequeños inversores. La dominancia de Bitcoin ha aumentado al 60%, alcanzando su nivel más alto desde el 14 de noviembre. Esto indica que durante periodos de volatilidad del mercado, el dinero tiende a fluir hacia Bitcoin, que es relativamente estable, en lugar de hacia altcoins de mayor riesgo.

06 Responder tres grandes preguntas, aclarar la confusión del mercado

¿Seguirá el yuan depreciándose frente al dólar?

A largo plazo, se tiende a una depreciación gradual del yuan frente al dólar. La base central de este juicio es la dirección política: actualmente, el país sigue ajustando el control sobre la salida de capital (como aumentar los umbrales para transferencias en moneda extranjera y atacar los activos criptográficos), en lugar de flexibilizar la entrada de capital extranjero. Si el fortalecimiento del yuan es una tendencia a largo plazo, teóricamente debería ir acompañado de una apertura de capital para atraer fondos globales, pero actualmente las acciones reales y las apariencias son contradictorias.

No es necesario prestar demasiada atención a las fluctuaciones a corto plazo; el significado central de asignar dólares no es simplemente tenerlos en el banco para ganar intereses, sino salir a asignar activos globales; esta es también la clave para que Japón mantenga la seguridad económica durante sus "30 años perdidos".

¿Plataforma Binance Alpha superará a Virtual?

Desde la perspectiva de la plataforma de lanzamiento, Virtual no tiene barreras tecnológicas, y la ventaja de ser el primero es difícil de mantener. Pero el valor central de Virtual no está en la función de lanzamiento, sino en su protocolo ACP y el ecosistema de IA que se forma alrededor de él. Si se puede construir un ecosistema completo basado en agentes de IA, su umbral y potencial superarán con creces los de una simple plataforma de lanzamiento; esta es también la dirección central de desarrollo de toda la pista de AI + Crypto.

¿Qué significa que la asignación de efectivo de los gerentes de fondos globales haya alcanzado un mínimo histórico?

Los datos más recientes muestran que la proporción de efectivo de los gerentes de fondos globales ha caído al 3.3%, su nivel más bajo en la historia. La parte positiva es que esto indica que el dinero sigue fluyendo hacia activos de riesgo, reconociendo el actual entorno del mercado; la parte negativa es que las "balas" que las instituciones han acumulado se han agotado, y el futuro aumento del mercado dependerá más del reequilibrio de fondos existentes o de la entrada de pequeños inversores.

Esto también explica por qué actualmente BTC es sensible a las malas noticias: las instituciones carecen de un colchón de efectivo, y una ligera presión negativa puede inducir a una reducción de posiciones pasiva, pero esta volatilidad no cambia la lógica de asignación a largo plazo.

07 Proyección de la tendencia del mercado futuro

Mirando hacia 2026, el patrón de diversificación de políticas monetarias globales podría persistir, y su impacto en el mercado de criptomonedas será aún más complejo y diverso. Comprender estas tendencias ayudará a los inversores a formular estrategias de asignación más inteligentes.

El informe de la OCDE señala que el espacio para que las principales economías globales continúen bajando las tasas es limitado y se espera que el ciclo de reducción de tasas termine antes de finales de 2026. Japón, como el "contrapunto de la ola de flexibilización global", tiene la posibilidad de continuar avanzando hacia la normalización monetaria, pero también enfrenta una situación compleja respecto a la perspectiva de aumento de tasas.

Los analistas creen que el Banco de Japón podría continuar aumentando las tasas el próximo año, y que la tasa terminal podría estar en torno al 1%-1.25%. Sin embargo, la incertidumbre sobre las perspectivas de crecimiento económico de Japón podría limitar el ritmo de aumento de tasas; la influencia de las políticas arancelarias de EE. UU., el consumo débil y la contracción de la actividad manufacturera son todos factores de riesgo potenciales.

Para el mercado de criptomonedas, la política de la Reserva Federal seguirá siendo el principal factor que influya en los precios. Citigroup recientemente estableció un precio objetivo de "situación básica" para Bitcoin de 143,000 dólares, enfatizando que 70,000 dólares es un nivel de soporte clave. Esta predicción se basa en la recuperación de la demanda de ETF y en un optimismo generalizado del mercado.

Desde el punto de vista del análisis técnico, Bitcoin ha ingresado a una zona de pánico extremo Z-Score-2, pero la línea de costo al contado RVWAP aún no se ha roto, lo que es diferente de los patrones típicos de mercado bajista de 2018 y 2022. Este patrón de "primero el pánico, sin ruptura" podría significar que el ajuste del mercado está cerca de su fin, en lugar del inicio de un mercado bajista.

¡No te dejes arrastrar por la ansiedad, enfócate en la contradicción central!

El efecto negativo del aumento de tasas de Japón ha sido exagerado; el impacto de una única subida en el mercado de criptomonedas es limitado, y las estrategias de arbitraje pueden continuar incluso después de un aumento de tasas moderado, con bajo riesgo de impacto en la liquidez.

La contradicción central del mercado es "el colapso del dinero virtual frente al dinero real", la liquidación de fondos apalancados provoca un pánico a corto plazo, la línea de defensa RVWAP de las instituciones no se ha roto, y la probabilidad de un rebote y reparación es alta.

Sugerencias de operación: Mantener la observación antes de la semana de Navidad, en caso de corrección de BTC se puede considerar la inversión regular, en el Q1 prestar atención a las leyes estructurales sobre criptomonedas y otros beneficios.

El rendimiento de los bonos del gobierno japonés a 10 años ha alcanzado el 2% por primera vez desde 2006. Al mismo tiempo, el índice Nikkei 225 ha subido ligeramente después del anuncio de la decisión de aumento de tasas, con un aumento de aproximadamente 1.16%.

Los analistas de criptomonedas están siguiendo de cerca el nivel clave de 152 en el tipo de cambio del dólar frente al yen. Mientras el tipo de cambio no caiga por debajo de este nivel, el yen seguirá considerándose en una zona débil, lo que significa que el costo de pedir prestado yenes es relativamente bajo, y el capital global podría continuar utilizando el yen como moneda de financiación para invertir en activos de alto riesgo.

Exención de responsabilidad: Este artículo no constituye un consejo de inversión, por favor, mantenga una perspectiva racional y cumpla con las leyes y regulaciones pertinentes.