La contracción de la capitalización de mercado de USDe no fue el resultado de un ataque bancario de un solo día, sino más bien un proceso prolongado de desescalado tras un shock sistémico en el mercado.

Como una stablecoin nativa de criptomonedas que una vez alcanzó una escala a nivel de sistema, la reducción de tamaño de USDe refleja una reevaluación más amplia del riesgo asociado con estructuras complejas de stablecoins.

El evento no invalida el modelo de stablecoin sintética en sí, sino que destaca las presiones duales de la resiliencia del mecanismo y la confianza del mercado en condiciones extremas.

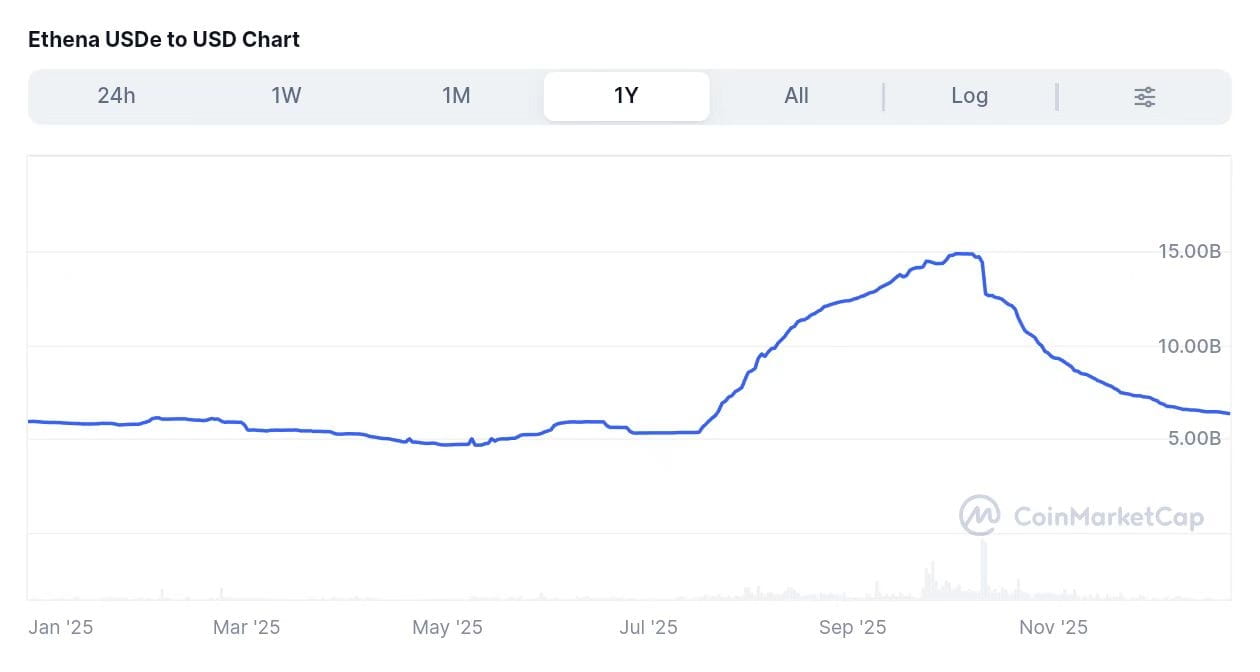

Desde el “shock del mercado 10/11”, la stablecoin sintética de Ethena, USDe, ha visto cómo su capitalización de mercado se reduce casi a la mitad, con salidas netas de aproximadamente $8.3 mil millones. Según CoinMarketCap, la capitalización de mercado de USDe estaba cerca de $14.7 mil millones a partir del 9 de octubre, pero disminuyó a alrededor de $6.4 mil millones en poco más de dos meses.

PRESIÓN ESTRUCTURAL DE $8.3 MIL MILLONES EN SALIDAS NETAS

Una vez considerada como un “nuevo paradigma” en el sector de stablecoins, USDe está experimentando una contracción pronunciada en su escala. Los datos de CoinMarketCap muestran que, durante aproximadamente dos meses, la capitalización de mercado de USDe disminuyó de casi $14.7 mil millones a aproximadamente $6.4 mil millones, representando salidas netas de aproximadamente $8.3 mil millones y una reducción casi del 50% en tamaño.

Es importante destacar que este proceso no se manifestó como un colapso repentino o eventos de de-pegging persistentes. En cambio, se desarrolló como una contracción relativamente suave pero sostenida a lo largo del tiempo. Desde una perspectiva del comportamiento del capital, esto se asemeja a un proceso de desriesgo por fases: redenciones iniciales impulsadas por una mayor incertidumbre, seguidas de ajustes de riesgo más medidos por parte de los asignadores de capital, y eventualmente estabilizándose en un nivel de equilibrio más bajo. Este patrón difiere materialmente de anomalías de corta duración impulsadas por el sentimiento.

Debido a que USDe alcanzó una escala a nivel de sistema, sus movimientos de capitalización de mercado llevan un valor de señalización más amplio más allá de un solo proyecto. Como una stablecoin representativa nativa de criptomonedas, los cambios en su tamaño reflejan directamente la confianza cambiante en los modelos de stablecoins "no respaldadas, sintéticas", lo que explica por qué su contracción ha atraído una atención sostenida del mercado.

Figura 1: Tendencia histórica de la capitalización de mercado de USDe (Q4 2025)

DE CERO A MÁS DE $10 MIL MILLONES: LA FASE DE CRECIMIENTO ESTELAR

Para entender la significancia de la contracción de USDe, es necesario revisar su fase de expansión. Antes de mediados de 2024, USDe se encontraba entre las stablecoins de más rápido crecimiento en el mercado, con una trayectoria de crecimiento que superaba a muchos pares establecidos. En su punto máximo, la capitalización de mercado de USDe se acercó a $15 mil millones, colocándola entre las stablecoins de primer nivel junto a USDT, USDC y DAI. El viaje desde el lanzamiento hasta una escala de $10 mil millones tomó menos de un año: una expansión excepcionalmente rápida dentro del sector de stablecoins.

Este crecimiento no fue meramente cuantitativo. Reflejaba la absorción exitosa de capital a gran escala por parte de USDe y su amplia integración en protocolos DeFi y estrategias de rendimiento institucional. Desde asignaciones en pools de liquidez en plataformas DeFi importantes hasta estrategias de arbitraje de bajo riesgo empleadas por fondos cuantitativos, USDe se convirtió en un activo central. Como resultado, su escala confería relevancia sistémica, haciendo que las fluctuaciones posteriores fueran significativas no solo para el proyecto en sí, sino también para la estructura del mercado de stablecoins y la lógica de asignación de capital en DeFi.

UN EXPERIMENTO DE STABLECOIN NATIVE DE CRIPTOMONEDAS Y SIN BANCO

La característica definitoria de USDe radica en su alejamiento de la custodia bancaria y las reservas respaldadas por el Tesoro de EE. UU. En su lugar, mantiene su paridad con el dólar mediante una combinación de colateral de ETH o stETH al contado y posiciones cortas en futuros perpetuos. Desde el principio, este enfoque buscaba abordar una pregunta de larga data en la industria: ¿deben las stablecoins depender de la infraestructura financiera tradicional?

Dentro de la narrativa de Web3, este mecanismo tenía un valor simbólico significativo. Al eliminar la dependencia de cuentas bancarias y reservas fiduciarias, USDe se posicionó como una stablecoin completamente nativa de criptomonedas, confiando enteramente en activos en cadena y mercados de derivados. Mecánicamente, el colateral al contado proporciona un valor base, mientras que las posiciones cortas perpetuas cubren la volatilidad de precios, creando teóricamente una exposición equilibrada. Esta diferenciación estructural fue central para el rápido aumento de visibilidad y las entradas de capital de USDe durante su fase de crecimiento.

DE UNA SOLA STABLECOIN A UNA VARIABLE CENTRAL DE DEFI

La influencia de USDe se extendió mucho más allá de la capa de stablecoins. Junto con su derivado de staking sUSDe, reconfiguró las dinámicas de rendimiento dentro del ecosistema DeFi. Mientras que los rendimientos de stablecoins tradicionales generalmente oscilaban entre el 3% y el 5%, las estrategias relacionadas con USDe ofrecieron rendimientos superiores al 10% durante períodos pico, con estrategias apalancadas alcanzando incluso niveles más altos temporalmente.

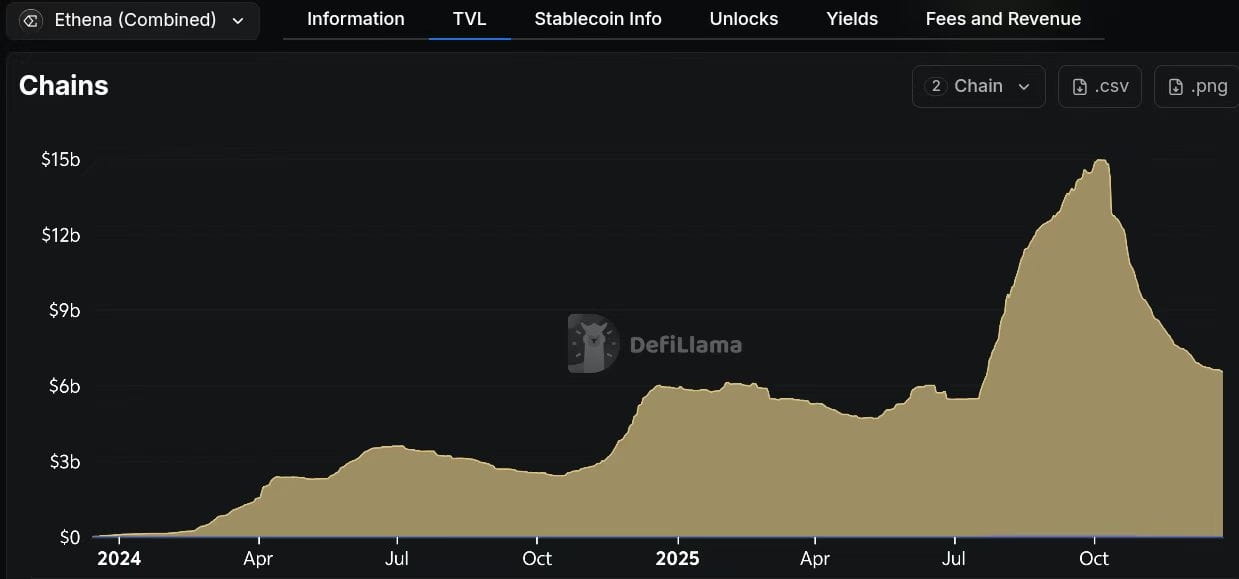

Numerosos protocolos DeFi incorporaron a USDe como un activo central para pools de liquidez, mecanismos de staking y productos apalancados. Esta profunda integración transformó a USDe de una stablecoin independiente en una variable a nivel de ecosistema. Como resultado, a medida que la oferta de USDe comenzó a contraerse, los efectos se vertieron en protocolos asociados, contribuyendo a la disminución de rendimientos y ajustes de liquidez, amplificando aún más el enfoque del mercado en su reducción de escala.

Figura 2: Gráfico de la caída aguda del TVL del Protocolo Ethena

UNA PRUEBA DE CONFIANZA DESPUÉS DE LA VOLATILIDAD DEL MERCADO SISTÉMICO

La temporalidad de la contracción de USDe se alineó estrechamente con la turbulencia del mercado más amplio alrededor del 11 de octubre, a menudo referido como el “shock del mercado 10/11”. Durante este período, los activos de riesgo globales experimentaron una volatilidad aumentada, y el mercado de criptomonedas enfrentó fuertes caídas, con los mercados de derivados experimentando una rápida revalorización y cambios en las condiciones de financiación.

Bajo estas condiciones de estrés, USDe experimentó breves desviaciones de precio en los principales intercambios. Si bien Ethena Labs atribuyó estos movimientos a factores técnicos y relacionados con los datos y el par fue restaurado posteriormente, el episodio intensificó el escrutinio del mercado respecto al rendimiento de USDe bajo volatilidad extrema. Es importante señalar que tales tensiones no eran exclusivas de USDe; muchas estrategias que dependen de coberturas y tasas de financiación enfrentaron desafíos durante este período. Sin embargo, la escala a nivel de sistema de USDe amplificó su visibilidad.

El comportamiento en cadena y del mercado tras el shock sugiere un patrón de redenciones sostenidas en lugar de un único evento de huida. Una parte significativa de las salidas netas ocurrió en las semanas posteriores al shock inicial, con redenciones impulsadas en gran medida por grandes tenedores y direcciones institucionales. Este comportamiento es consistente con prácticas profesionales de gestión de riesgos: reducir la exposición a estructuras complejas a medida que aumenta la volatilidad, en lugar de pánico minorista. Con el tiempo, esta reevaluación contribuyó a la prolongada reducción de escala de USDe.

CONCLUSIÓN

Desde una perspectiva de diseño, el mecanismo de USDe ofrece ventajas de eficiencia en entornos de mercado estables, logrando eficiencia de capital sin depender de la infraestructura financiera tradicional. Sin embargo, bajo condiciones de alta volatilidad, su estabilidad depende del funcionamiento simultáneo de múltiples factores, incluyendo la ejecución de coberturas, dinámicas de tasas de financiación, profundidad de liquidez y comportamiento del precio del colateral.

Cuando los mercados se invierten rápidamente, el aumento de los costos de cobertura, los cambios en las tasas de financiación y los efectos de concentración de liquidez pueden ejercer presión sobre las estructuras de stablecoins sintéticas. Esto no implica que el mecanismo sea inherentemente inválido, sino más bien que su perfil de riesgo difiere fundamentalmente del de las stablecoins respaldadas por reservas. Mientras que los modelos tradicionales concentran el riesgo en la transparencia de reservas y liquidez, los modelos sintéticos enfrentan una exposición acumulada a la microestructura del mercado y dinámicas de derivados.

Contra este telón de fondo, la contracción de la capitalización de mercado de USDe puede verse como la manifestación externa de una reevaluación más amplia del riesgo-recompensa. A medida que los inversores recalibran su tolerancia a la complejidad y volatilidad, el capital ha rotado gradualmente hacia stablecoins respaldadas por reservas más conservadoras. En este sentido, el episodio de USDe sirve menos como una repudio de la innovación y más como un recordatorio de que la estabilidad sigue siendo el criterio definitorio para la adopción de stablecoins bajo estrés.

Leer más:

Por qué USDe sobrevivió mientras LUNA colapsó

El Fantasma Técnico Detrás del “Depeg” de USDe

"La Capitalización de Mercado de USDe se Reducía a la Mitad: Una Prueba de Confianza y Mecanismo para Stablecoins Nativas de Criptomonedas" este artículo fue publicado originalmente en (CoinRank).