“Ejecución” nunca ha estado tan cerca de la realidad de cada uno. La ansiedad social al otro lado del océano y la brutal liquidación en el mundo blockchain están representando la misma crisis de supervivencia en diferentes dimensiones.

“Línea de ejecución” – Este término, originado en el mundo de los videojuegos, se volvió viral en la red china a finales de 2025. Originalmente, describía el concepto técnico de que, cuando la salud de un personaje en el juego cae a un punto crítico, una combinación de movimientos puede resultar en un asesinato instantáneo. Hoy en día, esta palabra ha adquirido un significado más cruel en la realidad.

Se utiliza para describir un mecanismo de colapso financiero: cuando los ahorros, ingresos o crédito caen por debajo de un cierto umbral, el sistema económico de una persona desencadena un colapso en cadena, deslizándose rápidamente hacia el abismo de la deuda, la indigencia o algo peor. El concepto resuena ampliamente porque captura con precisión la vulnerabilidad financiera que existe en la sociedad actual.

01 La crisis financiera que rompe el sueño americano

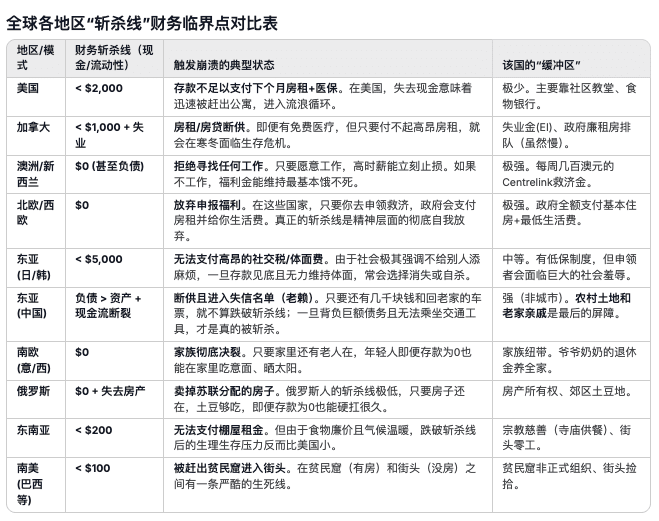

En la difusión de comparaciones entre la vida en EE. UU. y en China, cada vez más personas comienzan a darse cuenta de las realidades problemáticas detrás de los altos salarios en EE. UU. Los datos muestran que el 37% de los estadounidenses no pueden disponer de 400 dólares para emergencias, y las personas que viven al día están al borde de un abismo financiero.

Esta vulnerabilidad proviene de un desequilibrio estructural. Aunque los estadounidenses tienen un ingreso promedio más alto, los “tres grandes” de la salud, la educación y la vivienda absorben la mayor parte de los ingresos disponibles. El sistema de salud de EE. UU. ha sido descrito como un “asesino suave”, y una emergencia médica puede ser suficiente para llevar a una familia de clase media a una crisis financiera.

Los préstamos estudiantiles son otra soga que se aprieta lentamente; el total de préstamos estudiantiles en EE. UU. ha superado los 1.7 billones de dólares, con una deuda promedio de más de 37,000 dólares por prestatario. Muchas personas tardan décadas en pagar sus préstamos después de graduarse.

El alquiler en las grandes ciudades estadounidenses es especialmente sorprendente. En lugares como Nueva York y San Francisco, el alquiler a menudo representa más del 30% de los ingresos, y algunos grupos de bajos ingresos incluso tienen que destinar más de la mitad de sus ingresos a la vivienda. Este problema estructural significa que muchos estadounidenses, a pesar de tener ingresos decentes, nunca pueden acumular un colchón de seguridad.

02 Asesinato relámpago en el mundo de las criptomonedas

Si se dice que las dificultades financieras de la sociedad estadounidense son un tipo de consumo crónico, entonces el riesgo del mercado de criptomonedas es más como una guerra relámpago. En este mercado que opera las 24 horas del día, el “asesinato” puede completarse en cuestión de minutos o incluso segundos.

El evento de colapso repentino del 10 de octubre de 2025 se convirtió en el caso más típico. En la madrugada de ese día, el presidente de EE. UU., Donald Trump, anunció de repente que impondría un arancel del 100% a los productos chinos, lo que desató un pánico instantáneo en el mercado. En el frágil mercado de criptomonedas, más de 1.6 millones de personas fueron instantáneamente “asesinadas”, con 19.3 mil millones de dólares en fondos liquidados.

El precio de Bitcoin cayó un 13% en un solo día, Ethereum cayó hasta un 17%, y las altcoins cayeron en general más del 85%, con múltiples criptomonedas pequeñas casi llegando a cero. La brutalidad de esta limpieza del mercado hace que la volatilidad de los mercados financieros tradicionales parezca insignificante.

El “asesinato” en el mercado de criptomonedas no solo proviene de la volatilidad del mercado, sino también de riesgos tecnológicos y fraudes. En 2025, el total de robos en criptomonedas superó los 3.4 mil millones de dólares, estableciendo un nuevo récord histórico. Entre ellos, los grupos de hackers de Corea del Norte contribuyeron con más de 2 mil millones de dólares, y el robo de 1.5 mil millones de dólares de la plataforma Bybit se convirtió en el caso más grande del año.

03 Comparación de dos mecanismos de asesinato

El “asesinato” en la sociedad estadounidense y el “asesinato” en el mercado de criptomonedas, aunque se manifiestan de manera diferente, son en esencia la eliminación implacable del individuo por parte del sistema. Sus diferencias se reflejan en múltiples dimensiones como la escala temporal, la previsibilidad y el amortiguamiento social.

En la sociedad estadounidense, el colapso financiero suele ser un proceso gradual. Las facturas médicas, el desempleo, los incumplimientos de deuda y otros eventos caen uno tras otro como fichas de dominó, y todo el proceso puede durar meses o incluso años. Este “asesinato crónico” da a las víctimas cierto tiempo de reacción, pero a menudo es demasiado tarde.

En comparación, el “asesinato” en el mercado de criptomonedas se completa instantáneamente. Los factores de riesgo como el comercio apalancado, el agotamiento de la liquidez, y los ataques de hackers pueden desencadenar reacciones en cadena en un tiempo extremadamente corto. Una vez que se produce la liquidación, los activos pueden desaparecer instantáneamente a cero, dejando casi sin posibilidad de recuperación. Esta masacre al estilo de una guerra relámpago no da a los participantes tiempo para reaccionar.

Los mecanismos de amortiguación social también muestran diferencias significativas. Aunque Estados Unidos tiene beneficios sociales limitados, aún cuenta con redes de seguridad como subsidios por desempleo, cupones de alimentos y asistencia médica. En cambio, en el mundo de las criptomonedas, si surgen problemas, casi no hay apoyo externo, solo registros fríos en la cadena como evidencia.

04 Trampas psicológicas y de comportamiento de los inversores minoristas

Tanto en la sociedad estadounidense como en el mercado de criptomonedas, los inversores minoristas son los más propensos a convertirse en el objetivo del “asesinato”. Sus patrones de comportamiento y características psicológicas a menudo los colocan en situaciones de riesgo.

La emoción de FOMO es el mayor enemigo de los inversores minoristas. Esto es especialmente evidente en el mercado de criptomonedas, donde cuando el precio de un activo se dispara, muchos inversores minoristas se lanzan a comprar por miedo a perder la oportunidad. Impulsados por esta emoción, a menudo ignoran los riesgos y entran con todo su capital e incluso apalancamiento.

Los sesgos cognitivos también agravan la vulnerabilidad de los inversores minoristas. Muchas personas son excesivamente confiadas, creyendo que pueden predecir con precisión la dirección del mercado o salir a tiempo. Cuando el mercado cambia de dirección, a menudo eligen mantenerse en lugar de detener sus pérdidas, lo que lleva a una ampliación de las pérdidas.

La asimetría de información es otro problema clave. En el mercado de criptomonedas, los rumores internos, la manipulación del mercado y la publicidad engañosa son comunes. Los inversores minoristas a menudo están al final de la cadena de información, convirtiéndose en los últimos en asumir riesgos. Cuando la verdad sale a la luz, sus activos ya han perdido gran parte de su valor.

05 Análisis comparativo de la gestión de riesgos

Frente a las diferentes dimensiones de la “línea de asesinato”, las personas necesitan adoptar diferentes estrategias de gestión de riesgos. La clave está en identificar la capacidad de riesgo que uno puede soportar y establecer un sistema de defensa correspondiente.

En la planificación financiera tradicional, establecer un fondo de emergencia es la medida defensiva más básica y también la más importante. Los expertos financieros generalmente aconsejan que las personas ahorren entre 3 y 6 meses de gastos de vida como amortiguación. Estos fondos deben almacenarse en cuentas de alta liquidez y bajo riesgo, y deben destinarse exclusivamente a enfrentar eventos imprevistos.

La gestión de deudas también es crucial. Mantener una proporción de deuda saludable y evitar depender en exceso del crédito al consumo puede prevenir eficazmente la espiral de deuda. Para deudas altas como los préstamos estudiantiles, se debe formular un plan de reembolso claro para evitar la acumulación de intereses.

En el ámbito de la inversión en criptomonedas, la gestión de posiciones y la diversificación del riesgo son clave para la supervivencia. No se debe invertir todo el capital en un solo activo o estrategia, sino que se debe construir una cartera diversificada. El uso de apalancamiento debe ser extremadamente cauteloso, ya que el alto apalancamiento a menudo es la causa directa de un “asesinato” rápido.

La seguridad técnica también es crucial. El uso de billeteras de hardware, la habilitación de la autenticación de dos factores, y el cambio regular de contraseñas son medidas básicas que pueden reducir significativamente el riesgo de robo. En el caso de contratos inteligentes y protocolos DeFi, se debe auditar cuidadosamente el código o confiar en evaluaciones de terceros confiables.

06 Reflexiones y respuestas a nivel del sistema

La popularidad del fenómeno de la “línea de asesinato” no solo refleja las dificultades financieras individuales, sino que también cuestiona el sistema económico y la estructura financiera actuales. A nivel macro, se necesita una reflexión y reforma sistemáticas.

En la sociedad estadounidense, la insuficiencia del sistema de seguridad social es una de las principales causas de la vulnerabilidad financiera. En comparación con otros países desarrollados, el apoyo público en salud, educación y vivienda en EE. UU. es notablemente insuficiente, lo que hace que los individuos asuman demasiados riesgos. Las reformas pueden necesitar comenzar en estos campos básicos.

En el mercado de criptomonedas, la falta de regulación y estándares no uniformes agravan los riesgos. Aunque la descentralización es el concepto central, aún son necesarias medidas de protección adecuadas para los inversores. Establecer estándares claros para la divulgación de información del proyecto, crear organizaciones de autorregulación de la industria y mejorar los mecanismos de resolución de disputas ayudarán a reducir el riesgo sistémico.

La educación financiera también es importante. Tanto en las finanzas tradicionales como en las criptomonedas, es necesario aumentar la alfabetización financiera del público. Comprender conceptos básicos como el interés compuesto, la diversificación del riesgo y la inflación puede ayudar a las personas a tomar decisiones financieras más informadas.

La innovación tecnológica también debe servir para la gestión de riesgos. Las características de transparencia de la tecnología blockchain, en realidad, ofrecen la posibilidad de aumentar la eficiencia del mercado y reducir el riesgo de fraude. Los contratos inteligentes pueden utilizarse para crear productos financieros más seguros y reducir el riesgo de contraparte.

La “línea de asesinato” se ha convertido en un concepto popular, reflejando la sensación de inseguridad generalizada y la preocupación por la incertidumbre del futuro en la sociedad contemporánea. En un contexto de creciente concentración de la riqueza, tanto la clase media estadounidense como los inversores minoristas en el mercado de criptomonedas sienten la presión del sistema.

El verdadero riesgo a menudo radica en la ignorancia del riesgo. En este desafío financiero de supervivencia a nivel global, la planificación prudente, el aprendizaje continuo y la cognición clara pueden ser la única manera de que las personas comunes mantengan el equilibrio en línea.