Sentimiento del Mercado & Recortes de Tasas: Explora por qué la confianza de los inversionistas sigue siendo baja a pesar de las reducciones anticipadas de tasas de interés, destacando la aversión al riesgo y las preocupaciones macroeconómicas.

Liquidez & Condiciones Financieras: Analiza cómo las restricciones de liquidez, los flujos de crédito y las expectativas de políticas están moldeando respuestas lentas del mercado incluso con señales de alivio.

Indicadores Económicos & Perspectivas: Desglosa los datos económicos clave—empleo, inflación, ganancias corporativas—y sus señales mixtas, contribuyendo a un impulso alcista contenido.

Un resumen conciso de 160 caracteres que incluye de forma natural su palabra clave principal y atrae clics en los resultados de búsqueda.

¿Por qué el mercado sigue tan lento a pesar de que el camino para recortar los tipos de interés ya está claro?

¿Por qué Bitcoin siguió cayendo a pesar de tres recortes consecutivos de tasas de interés por parte de EE. UU.?

¿Son realmente inútiles los indicadores macroeconómicos?

Hoy hablaremos de este gran acontecimiento: los recortes de las tasas de interés.

En primer lugar, los recortes de los tipos de interés reducen los tipos de interés nominales, mientras que las instituciones profesionales se centran más en los tipos de interés reales, que también tienen en cuenta la inflación.

No entraré en detalles sobre este punto, ya lo he mencionado muchas veces antes.

El tipo de interés real se puede consultar aquí.

Rendimiento de mercado de los títulos del Tesoro de EE. UU. con vencimiento constante a 10 años, cotizados sobre una base de inversión e indexados a la inflación (DFII10) | FRED | Reserva Federal de San Luis

En un entorno empresarial real, los recortes de los tipos de interés no implican necesariamente una relajación inmediata de la liquidez.

Cada decisión sobre recortes de tasas de interés en cada reunión del FOMC, cada diagrama de puntos y las diversas declaraciones de los funcionarios de la Reserva Federal ahora responden a la misma pregunta: "¿Caerán las tasas de interés?".

Pero la pregunta más importante –“¿Realmente saldrá el dinero?”– sigue sin respuesta, y ellos no tienen voz ni voto al respecto.

Hay tres vínculos lógicos claves entre las dos preguntas.

1. NIVEL DE POLÍTICA: SE HA ENTRADO CLARAMENTE EN UN PERÍODO DE RECORTES DE TIPOS DE INTERÉS.

Esta capa es para visualizar: ¿La trayectoria de la tasa de interés tiende a la baja y la postura política está cambiando hacia una postura “más acomodaticia”?

La última reunión del FOMC redujo el rango objetivo para la tasa de los fondos federales a 3,50%–3,75%. Esta es la tercera vez consecutiva que se reduce la tasa de 25 puntos básicos.

Además, según el diagrama de puntos, Estados Unidos pretende reducir su FFR a 3 para 2030.

Por lo tanto, la transición política se ha completado. —Que las tasas de interés caigan no es una especulación en Estados Unidos; es un hecho.

Incluso se podría decir que la mayor fuerza impulsora y esencia del mercado alcista antes de octubre de 2025 tuvo su origen en esto.

La valoración anticipada del mercado sobre si la trayectoria de los recortes de los tipos de interés es segura.

2. INTERMEDIARIOS FINANCIEROS: AÚN NO ESTÁN TOTALMENTE “CONECTADOS”, PERO SON CRUCIALES.

Esta capa es para ver: ¿Se ha expandido realmente el dinero a través del sistema bancario/crediticio hacia el “financiamiento subyacente” de la economía real y de los activos de riesgo amplios?

Comencemos con el contexto tradicional del capital: la pregunta es si los bancos/sistemas financieros están dispuestos a prestar dinero.

Éste es el verdadero “grifo”.

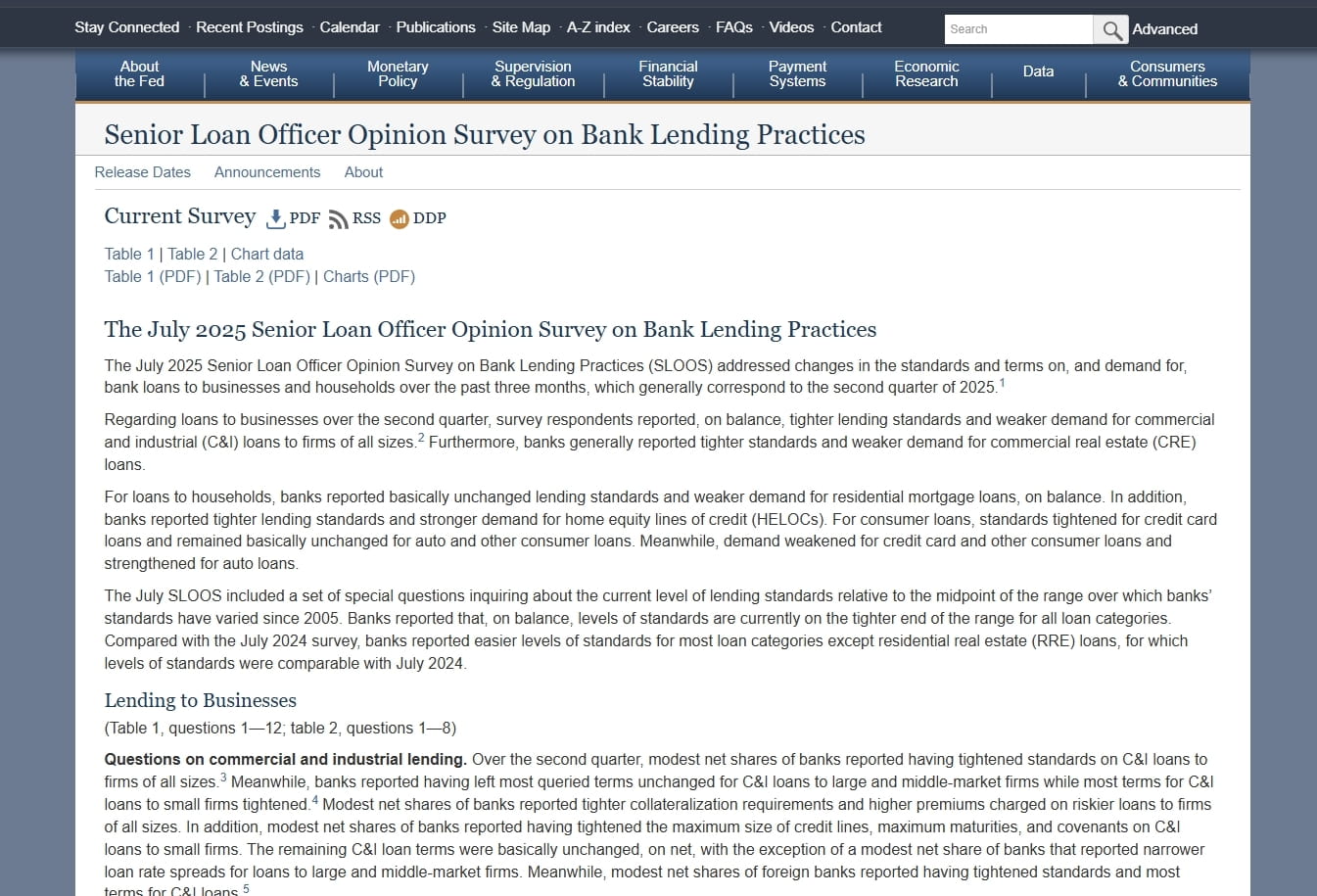

Los indicadores clave son los préstamos bancarios, los estándares de préstamos (SLOOS), los balances de los bancos comerciales y los diferenciales de crédito (HY/IG).

La realidad es que en las primeras etapas de un ciclo de recortes de tasas de interés, los bancos siguen siendo cautelosos, las empresas aún dudan en pedir prestado y el dinero permanece atado a deudas de corto plazo.

Es por esto que, cuando realmente comienzan los recortes de las tasas de interés, los activos riesgosos a menudo caen en lugar de subir.

(La expectativa de un recorte de las tasas de interés ya está descontada en los precios; ahora el mercado está esperando una flexibilización monetaria real).

Echemos un vistazo al informe profesional publicado por la Reserva Federal (quienes no estén interesados pueden pasar a la sección del mercado de criptomonedas a continuación).

Segundo trimestreCon el endurecimiento de los estándares de préstamo, la demanda de préstamos comerciales e industriales (C&I) es débil en empresas de todos los tamaños. Los bancos generalmente informan que los estándares de préstamo de bienes raíces comerciales (CRE) se están endureciendo y la demanda es débil.

Saldo mensual de préstamos comerciales e industriales (C&I) 2025-11: 2.698,7 mil millones de dólares estadounidensesEstá casi al mismo nivel que en octubre y septiembre, lo que es un “cambio lateral y lento”.

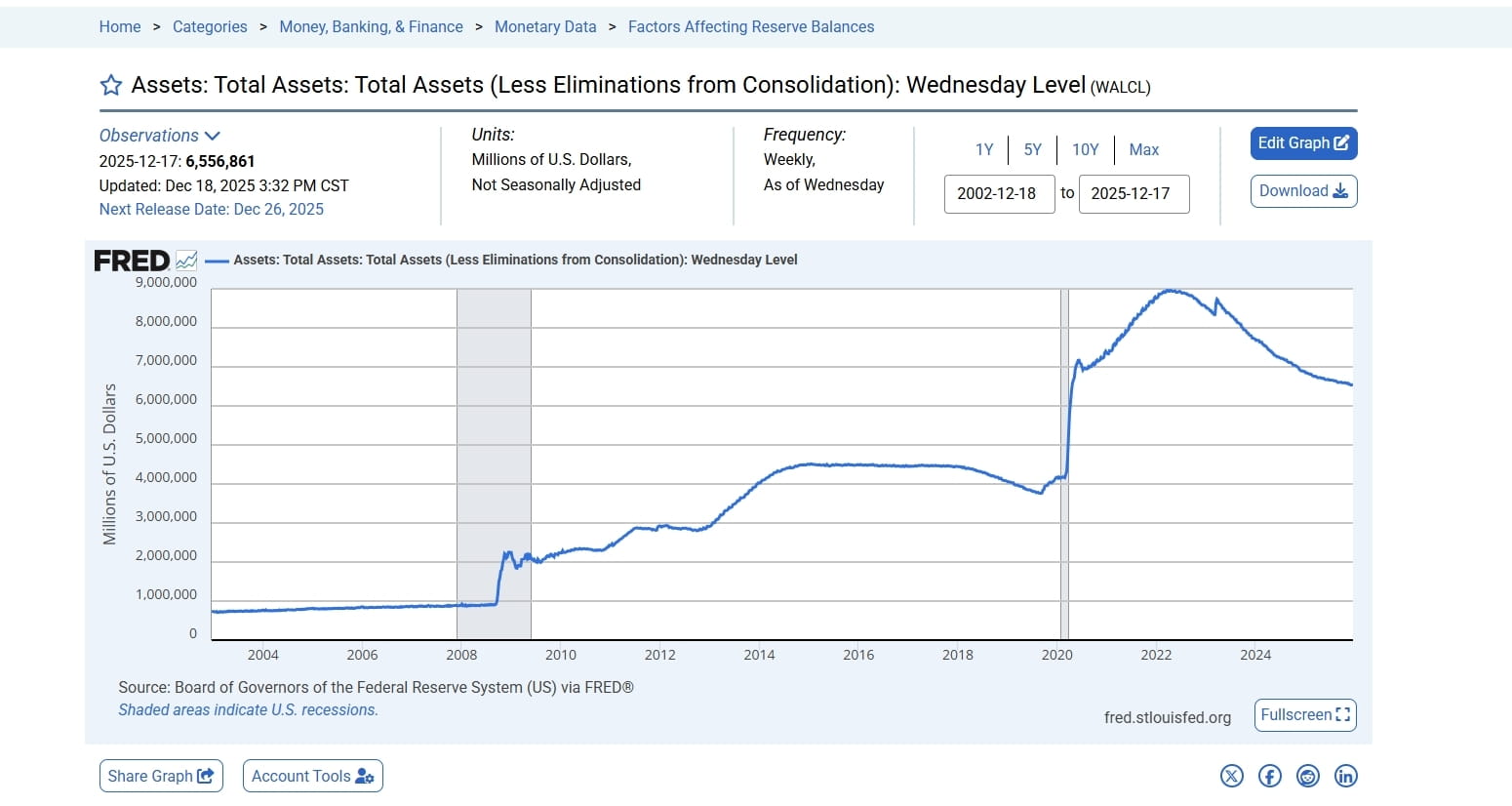

El balance del banco central no muestra una “expansión vertiginosa” y su balance al 17 de diciembre de 2025 era de 6,5569 billones de dólares.

Los tres puntos anteriores muestran que, si bien las tasas de interés en general están disminuyendo para la clase media, los bancos no han relajado sus medidas de control de riesgos en consecuencia.

La tubería de agua no se rompió, simplemente se estaba filtrando lentamente.

Lo anterior se corresponde con la lógica de los activos tradicionales, principalmente las acciones y los mercados de crédito. ¿Cuál es la situación del mercado de criptomonedas?

La lógica de cifrado es en realidad la misma que el indicador de mediano plazo que escribí antes, y la conclusión sigue siendo que la capa intermedia está bloqueada.

En criptografía, la capa intermedia no es una plataforma de préstamos bancarios, sino:

¿Está la oferta de monedas estables expandiéndose en una tendencia (agregando poder adquisitivo)?

¿Existe una entrada neta (aumento marginal) hacia los ETF/canales institucionales?

Quienes me siguen deben saber que la situación actual es que las stablecoins apenas están subiendo, mientras que los ETFs están experimentando salidas.

Puedes encontrar los datos en mis publicaciones anteriores.

Entonces, aunque las métricas de datos utilizadas por los gerentes de nivel medio en criptomonedas y activos tradicionales difieren, la situación subyacente es la misma.

Esta todo bloqueado, aún no ha explotado.

3. CAPA DE COMPORTAMIENTO DEL MERCADO: EL VERDADERO DETERMINANTE DE LOS PRECIOS

La siguiente cuestión es si las instituciones están dispuestas a invertir; éste es un punto crucial.

Incluso si las instituciones tienen los fondos, para ellas el cifrado es simplemente una opción, no una necesidad.

Este es un punto crucial, por lo que siempre he abogado por mirar más allá del espacio de las criptomonedas e investigar los activos globales.

Incluyendo un punto de vista radical que expresé en mi publicación anterior, entre las opciones de inversión del capital criptográfico, las criptomonedas son solo un poco mejores que las sobras.

Hablaremos de esto en el próximo artículo.

4. RESUMEN

Por lo tanto, al conectar estos tres puntos se revela un orden muy práctico.

Recortes de tipos de interés → (no necesariamente) préstamos → (aún menos seguro) toma de riesgos

Esto explica la pregunta que planteé al principio: ¿por qué… un ciclo de flexibilización no es un mercado alcista en línea recta?

Los puntos de vista anteriores se citan en @Web3___Ace

El artículo "Por qué los mercados se quedan atrás a pesar de los claros recortes de las tasas de interés" se publicó originalmente en CoinRank.