Los números de recuperación de automóviles están gritando una advertencia que la mayoría de la gente está ignorando.

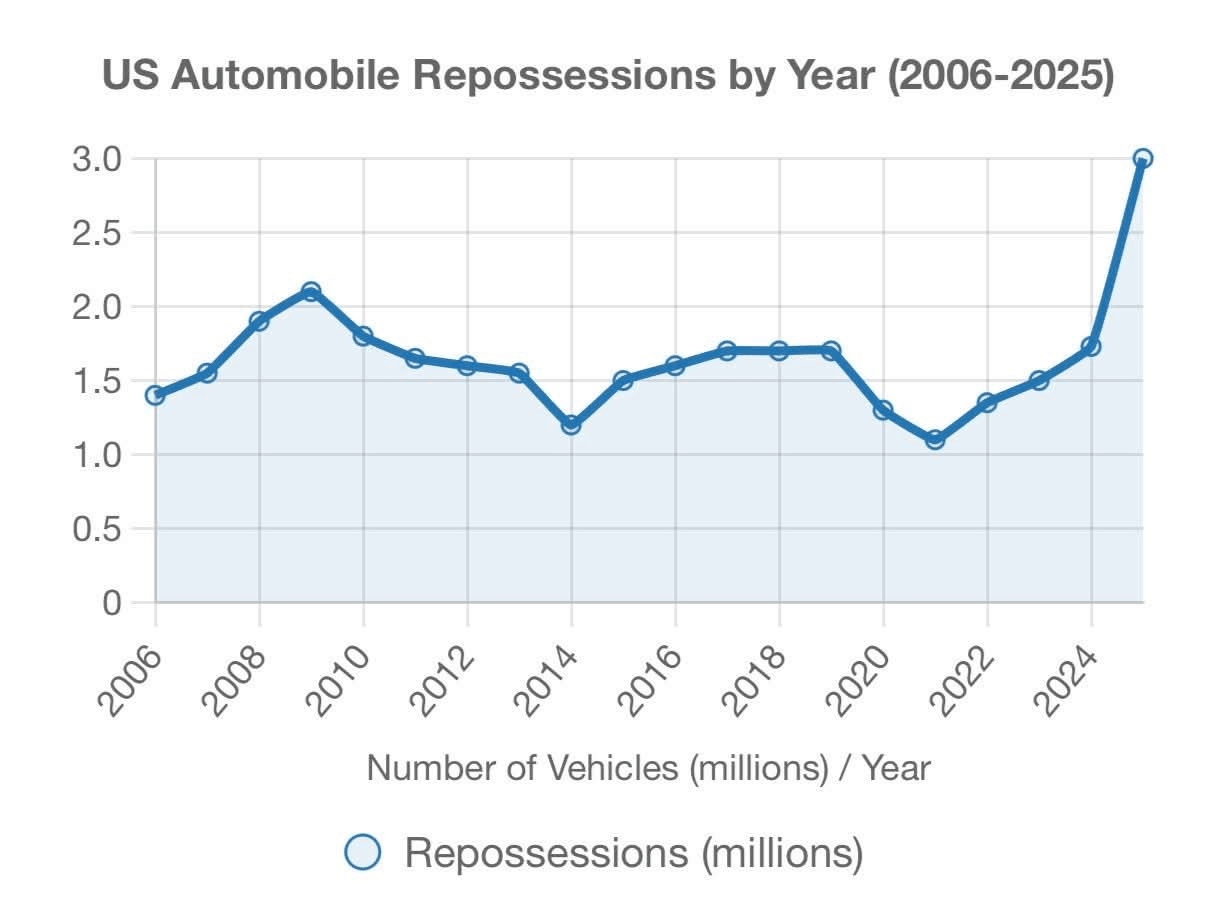

Durante la crisis financiera global de 2008–2009, se recuperaron aproximadamente 1.7 millones de vehículos en un año.

Eso se consideró catastrófico.

Hoy, las recuperaciones de automóviles ya han vuelto a — y en algunas medidas por encima de — los niveles previos a la crisis financiera global, y todavía están en aumento.

Esto no es una predicción.

Ya está sucediendo.

¿Qué cambió?

Durante los años de COVID, los precios de los automóviles explotaron.

Las cadenas de suministro se rompieron.

Los cheques de estímulo llegaron a las cuentas bancarias.

Las tasas de interés estaban cerca de cero.

Las personas no compraron coches.

Pagaron de más por ellos.

Los precios de los automóviles usados aumentaron más del 40% en su punto máximo.

Los coches nuevos se extendieron a préstamos de 72 y 84 meses.

Los pagos mensuales se acercaron silenciosamente a más de $700 para el vehículo nuevo promedio.

Y aquí está la trampa en la que la mayoría de las personas cayeron:

Los coches se deprecian.

La deuda no.

Millones de prestatarios que tomaron préstamos en 2021–2023 ahora están en problemas, debiendo más de lo que su coche vale.

Esa es la zona de peligro.

Una vez que un prestatario está en problemas:

• Refinanciar es imposible

• Vender no salda la deuda

• Un cheque de pago perdido se convierte en una crisis

Ahora añade la realidad.

Las tasas de interés son más altas.

Los costos de seguro han aumentado.

Los costos de reparación han aumentado.

Los costos de combustible fluctúan.

Y aquí está la parte de la que pocos analistas hablan:

Para la mayoría de los estadounidenses, el automóvil no es opcional.

Aproximadamente 3 de cada 4 trabajadores se desplazan en coche.

Pierde el coche, y no solo pierdes el transporte.

Pierdes ingresos.

Por eso las recuperaciones de automóviles importan más que los incumplimientos hipotecarios en las primeras etapas.

Las recuperaciones de automóviles golpean primero, porque:

• Los préstamos son más pequeños

• Los prestamistas actúan más rápido

• No hay protección política

• Los prestatarios tienen menos capital

El crédito automotriz es el canario en la mina de carbón.

Cuando los pagos de automóviles fallan, las tarjetas de crédito siguen.

Cuando las tarjetas de crédito fallan, el alquiler y las hipotecas vienen después.

Así es como el estrés se mueve a través del sistema.

Tranquilamente.

Lo que estamos viendo ahora no es un gasto imprudente.

Es fatiga por pagos.

Las personas no se volvieron de repente irresponsables.

Se quedaron atrapados en:

• Precios de activos inflacionados

• Deuda a largo plazo

• El aumento de los costos de vida

• Salarios reales estancados

Esto no es un fracaso moral.

Es uno estructural.

Y así es exactamente como comienzan las crisis financieras en las economías modernas:

No con pánico.

Con la normalización.

Las personas se pierden un pago.

Luego dos.

Luego aparece el camión de recuperación.

Sin titulares.

Sin rescates.

Solo consecuencias.

Mi papá rico solía decir:

Cuando las personas pierden movilidad, pierden opciones.

Cuando pierden opciones, pierden libertad.

Por eso observo el crédito al consumidor más de cerca que los precios de las acciones.

Las acciones pueden mantenerse irracionales más tiempo del que las personas pueden mantenerse solventes.

Las recuperaciones de automóviles no son la crisis.

Son la señal.

La señal de que la deuda finalmente ha superado los ingresos.

Y una vez que eso sucede, el sistema no se rompe todo de una vez.

Rompe un coche…

un prestatario…

un hogar a la vez.

Así es como sabes que la presión ya está aquí, incluso si los titulares aún no se han actualizado.