Los fondos cotizados en bolsa de Bitcoin (ETFs) extendieron su racha de pérdidas durante el período navideño, con los inversores de EE. UU. emergiendo como los mayores vendedores netos de Bitcoin en medio de la venta impulsada por impuestos y la presión de vencimiento de derivados.

Los datos muestran que las salidas institucionales permanecen altas, incluso cuando los analistas argumentan que el movimiento es estacional más que estructural, manteniendo vivas las esperanzas de una recuperación posterior a las vacaciones.

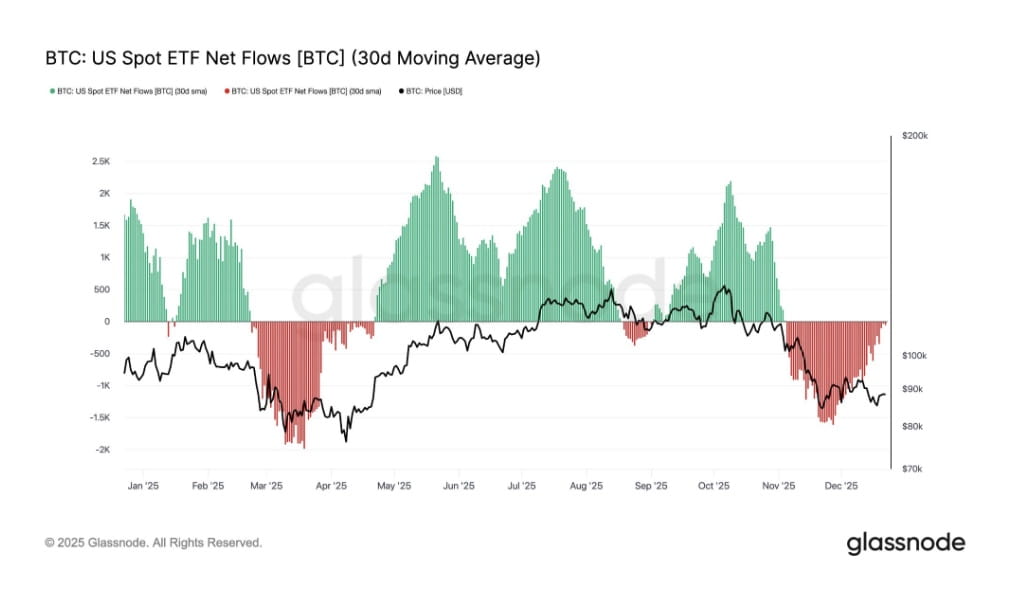

Las salidas de Bitcoin ETF continúan en la víspera de Navidad

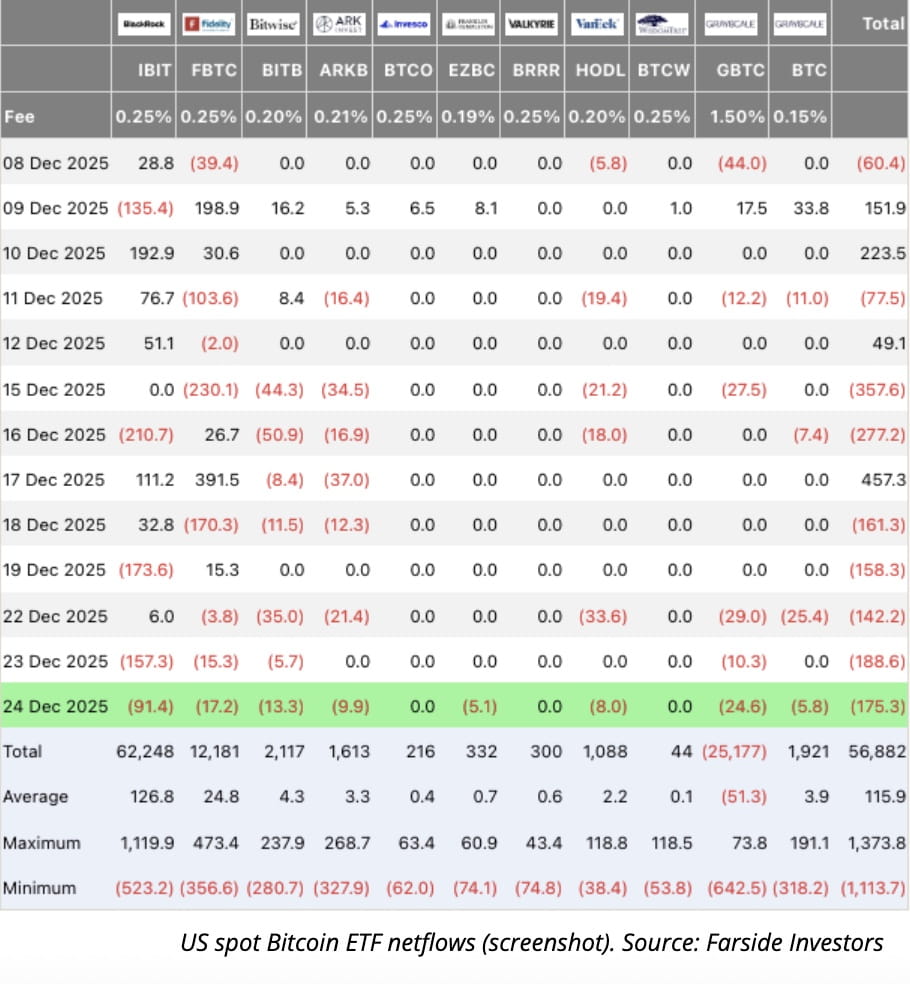

Según datos de Farside Investors, los ETFs de Bitcoin al contado de EE. UU. registraron $175.3 millones en salidas netas en la víspera de Navidad, a pesar de la sesión de negociación acortada en EE. UU.

Eso marcó la quinta sesión consecutiva de pérdidas, llevando las salidas totales de ETF en los últimos cinco días de negociación a $825.7 millones.

Desde el 15 de diciembre, solo un día de negociación — 17 de diciembre — presentó flujos positivos, cuando los ETF registraron $457.3 millones en flujos netos. Cada otra sesión ha cerrado en rojo.

Los inversores de EE. UU. lideran la presión de venta

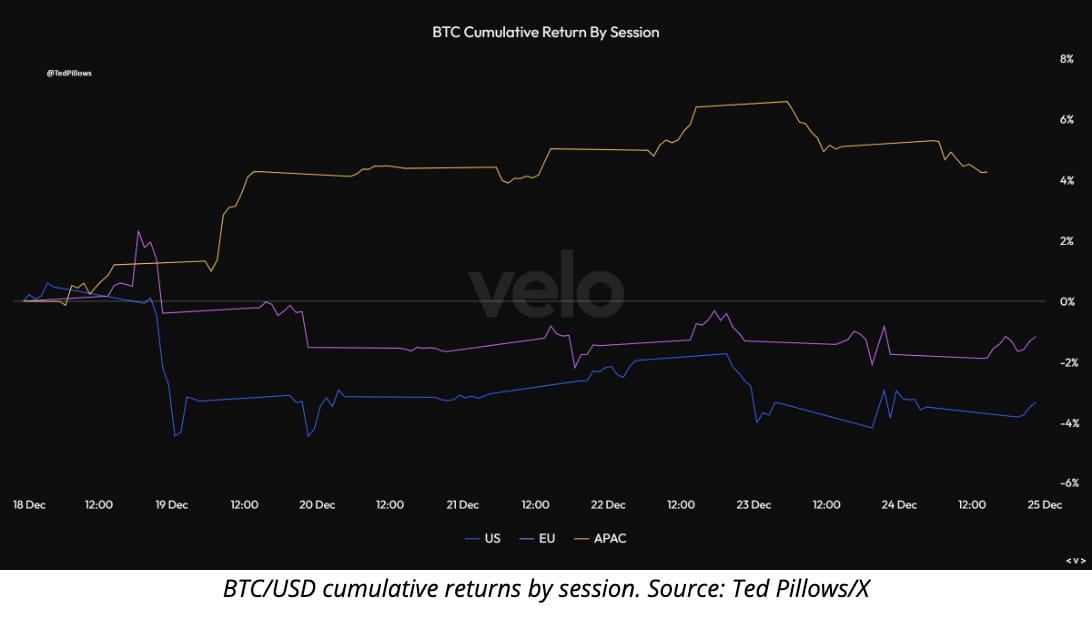

La venta sostenida de ETF ha coincidido con una debilidad persistente durante las horas de negociación en EE. UU., reforzando la narrativa de que las instituciones estadounidenses están impulsando actualmente el lado de venta.

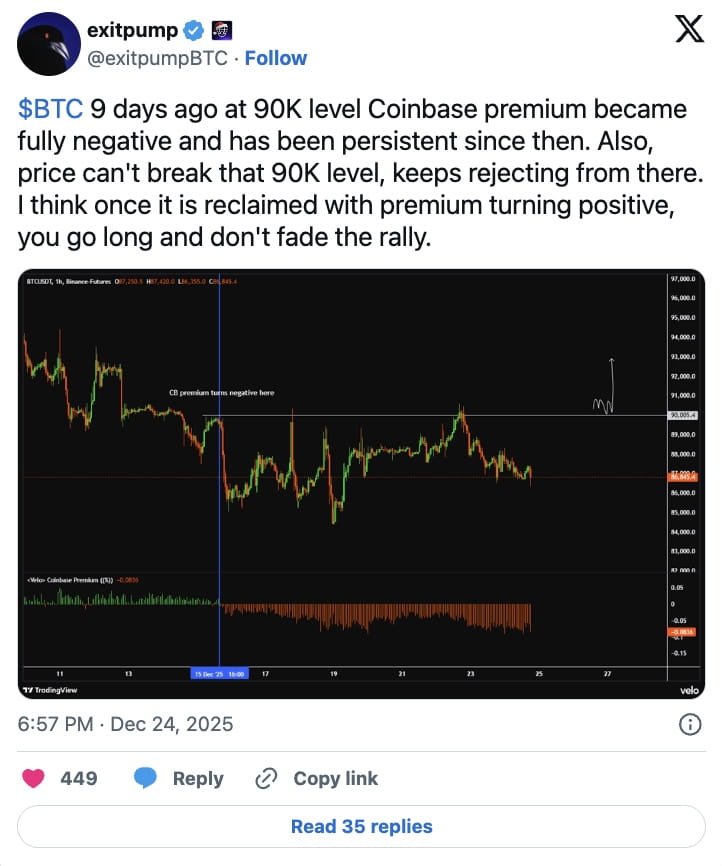

Esta tendencia es visible en el Índice de Prima de Coinbase, que mide la diferencia de precio entre BTC/USD en Coinbase y BTC/USDT en Binance. El índice ha permanecido negativo durante la mayor parte de diciembre, señalando una demanda más débil de los inversores con sede en EE. UU.

“EE. UU. es ahora el mayor vendedor de Bitcoin. Asia es ahora el mayor comprador”, dijo el analista de criptomonedas Ted Pillows, señalando datos de retorno sesión por sesión que muestran un rendimiento más fuerte durante las horas de negociación asiáticas.

Cosecha de Pérdidas Fiscales y Vencimiento de Opciones Culpados

Los participantes del mercado atribuyen en gran medida la reducción de ETF a la cosecha de pérdidas fiscales de fin de año y al impacto de un importante vencimiento de opciones trimestral.

“La mayor parte de la venta se debe a la cosecha de pérdidas fiscales, lo que significa que se acabará en una semana”, escribió el comerciante Alek en X, añadiendo que el récord de vencimiento de opciones del viernes probablemente desanimó el apetito de riesgo institucional.

Notó que estas presiones son temporales, prediciendo que los compradores institucionales volverán una vez que las distorsiones estacionales se desvanezcan.

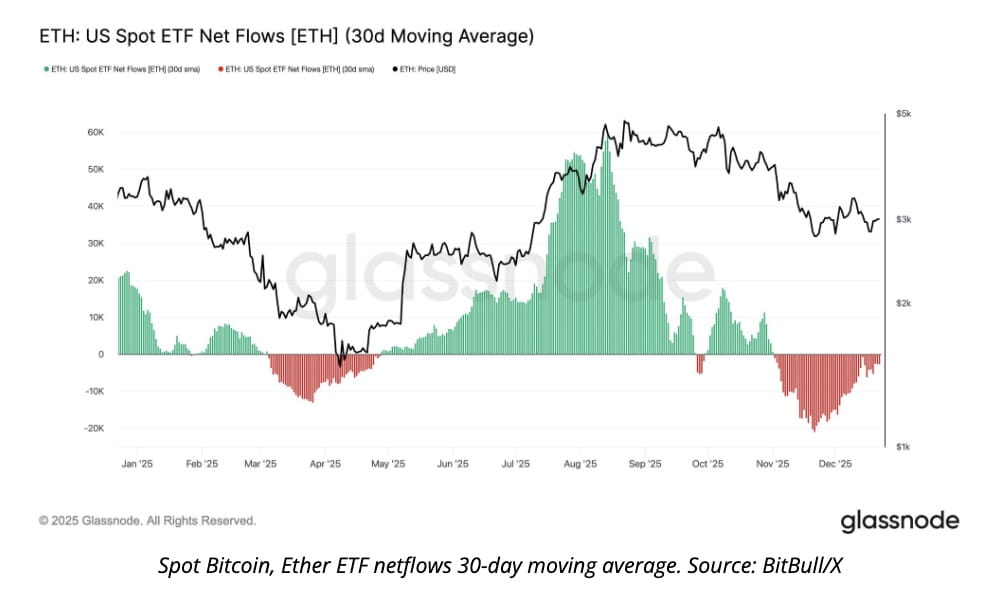

Flujos de ETF de Bitcoin y Ether aún débiles

La debilidad no se ha limitado solo a Bitcoin. Los ETF de Ether Spot también han luchado por atraer flujos constantes, con ambas clases de activos mostrando flujos netos móviles negativos de 30 días desde principios de noviembre.

A pesar de esto, los comerciantes advierten contra interpretar las salidas de ETF como un máximo definitivo del mercado.

“El precio se estabiliza primero, los flujos se vuelven neutrales, y solo entonces los flujos de entrada regresan”, dijo el comerciante BitBull, refiriéndose al comportamiento de ambos ETF de Bitcoin y Ether.

“Por ahora, los datos sugieren que la liquidez está inactiva, no destruida.”

Se espera que las instituciones regresen después de las vacaciones

Si bien el sentimiento a corto plazo sigue siendo cauteloso, los analistas coinciden en que las salidas de ETF reflejan el momento y la posición, no un colapso en la convicción institucional.

Con las consideraciones fiscales en gran parte detrás del mercado y la presión de derivados disminuyendo, se espera que los flujos de ETF se normalicen a principios de 2026, lo que potencialmente prepara el escenario para una renovada demanda institucional.

A medida que Bitcoin continúa consolidándose, los inversores estarán observando de cerca si los flujos netos de ETF se vuelven positivos, una señal que muchos ven como un requisito previo para el próximo movimiento de precio sostenido.