A medida que BTC lucha por recuperar el hito de $100,000, el foco se ha intensificado en MicroStrategy ($MSTR) y su Presidente Ejecutivo, Michael Saylor.

El agresivo modelo "Tesorería de Bitcoin" de la firma, que ha convertido a $MSTR en un proxy de alta beta para el rey de las criptomonedas, está enfrentando su prueba más dura hasta ahora. Con las acciones rezagadas durante la actual caída del mercado, los críticos están preguntando: ¿Se ha vuelto demasiado arriesgado el "Juego de Saylor"?

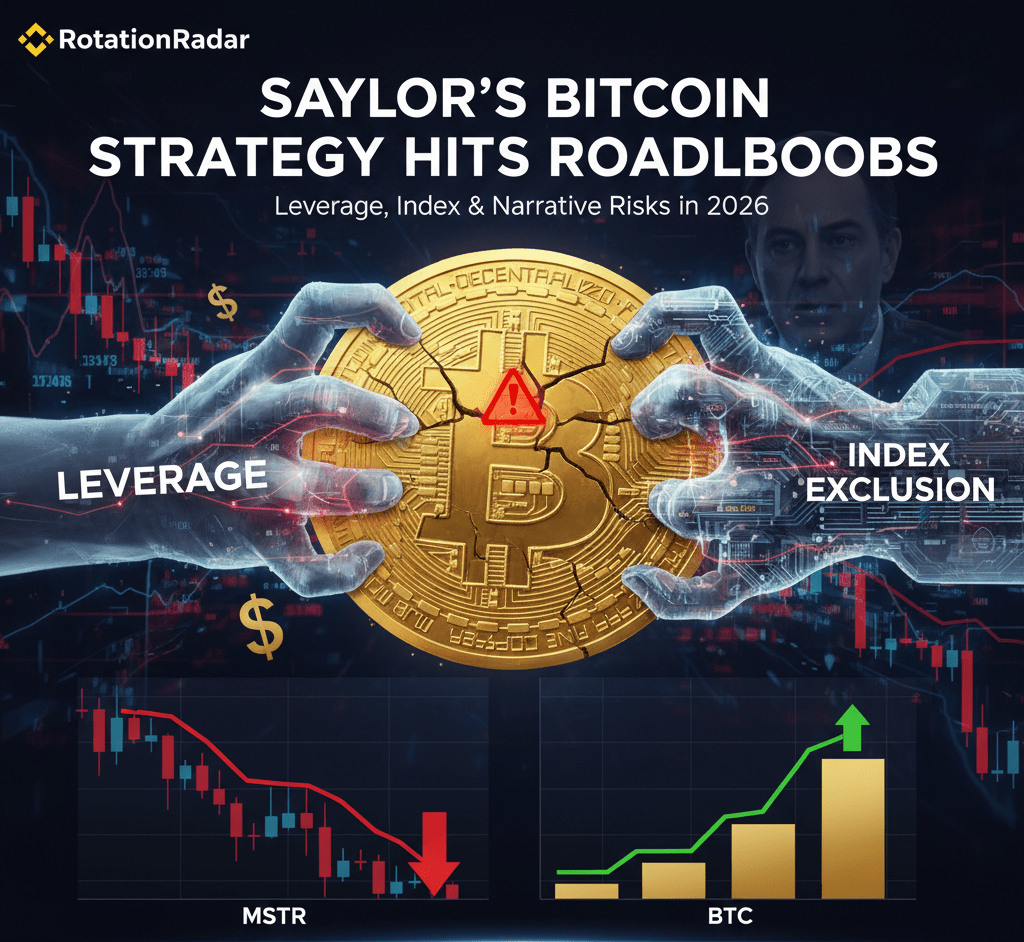

La Brecha de Rendimiento: $MSTR vs. $BTC

Mientras BTC ha visto una consolidación saludable después de sus máximos de 2025, las acciones de MicroStrategy han mostrado heridas más profundas. Históricamente, $MSTR se ha negociado a una prima masiva sobre su Valor Neto de Activos (NAV), a veces tan alta como 2x a 3x el valor de sus tenencias de Bitcoin.

Instantánea de Datos Actual:

* Tenencias de BTC: 687,410 $BTC (Valor actual: ~$62.3 mil millones) ₿

* Costo Promedio: ~$75,353 por BTC

* La "Brecha NAV": A principios de 2026, la prima de $MSTR se ha evaporado en gran medida. Durante la reciente caída a $87,000, la acción se negoció brevemente con descuento, con una capitalización de mercado por debajo de su valor subyacente de Bitcoin.

Este "colapso de prima" es crítico. Sin una alta prima de acciones, el motor principal de crecimiento de Saylor—emitir capital para comprar más $BTC se detiene.

Los Tres Riesgos Urgentes

1. La Reclasificación del Índice ⚖️

Se evitó por poco un "cisne negro" importante este mes. MSCI (Morgan Stanley Capital International) consideró reclasificar $MSTR como una "Compañía de Inversión" en lugar de una firma de software operativo. Aunque MSCI decidió en última instancia mantener a la compañía en sus índices por ahora, han colocado a $MSTR en una "caja de penalización," negándose a aumentar su ponderación a pesar de las nuevas emisiones de acciones.

2. La Carga de Deuda y Dividendos 💸

MicroStrategy ahora tiene pasivos significativos, incluyendo su acción común "Clase A" y acciones preferentes perpetuas ($STRC, $STRD). Para servir aproximadamente $844 millones en dividendos e intereses anuales, la empresa debe mantener sus reservas de efectivo. Mientras Saylor recientemente aumentó las reservas en USD a $2.25 mil millones, cualquier mercado bajista prolongado de BTC podría presionar a la firma para vender activos.

3. Canibalización de ETF 🏦

Con la madurez de los ETFs de punto $BTC en 2026, las instituciones ahora tienen una forma más barata y directa de obtener exposición sin las tarifas de gestión de $MSTR o el apalancamiento corporativo. Esto está drenando el "valor de escasez" que la acción una vez tuvo.

Defensa de Saylor: El Plan "42/42" ₿

A pesar de los vientos en contra, Saylor sigue desafiante. Avanza con su plan "42/42", apuntando a una recaudación total de capital de $84 mil millones en los próximos años para acumular más $BTC.

> "¿Naranja o Verde?" Saylor recientemente insinuó en X, refiriéndose a su estrategia de añadir reservas de Bitcoin o USD para asegurar que la compañía nunca se convierta en un vendedor forzado.

La Opinión de RotationRadar 🔍

El debate para 2026 es si MicroStrategy es un movimiento genial apalancado o una frágil casa de cartas. Si BTC rompe $120,000, $MSTR probablemente volverá a despegar a una prima masiva. Pero si el soporte de $95,000 no se mantiene, el "lavado de apalancamiento" podría ser doloroso para los alcistas.

¿Cuál es tu jugada?

¿Estás comprando la caída de $MSTR para un rebote apalancado, o te quedas con BTC al contado por seguridad?

#Bitcoin #MicroStrategy #MichaelSaylor #cryptotrading #BullMarket