En finanzas modernas, a menudo se dice que "el riesgo es el precio de entrada para los rendimientos." Pero, ¿cómo determinamos si el precio que estamos pagando realmente vale la pena? Para responder a esta pregunta, la Teoría Moderna de Carteras (MPT) presenta los dos símbolos griegos más significativos en el mundo de la inversión: Beta (𝜷) y Alpha (ɑ).

Este artículo descifra estos conceptos e ilustra cómo sirven como una brújula para los inversores que navegan a través de ciclos de mercado complejos.

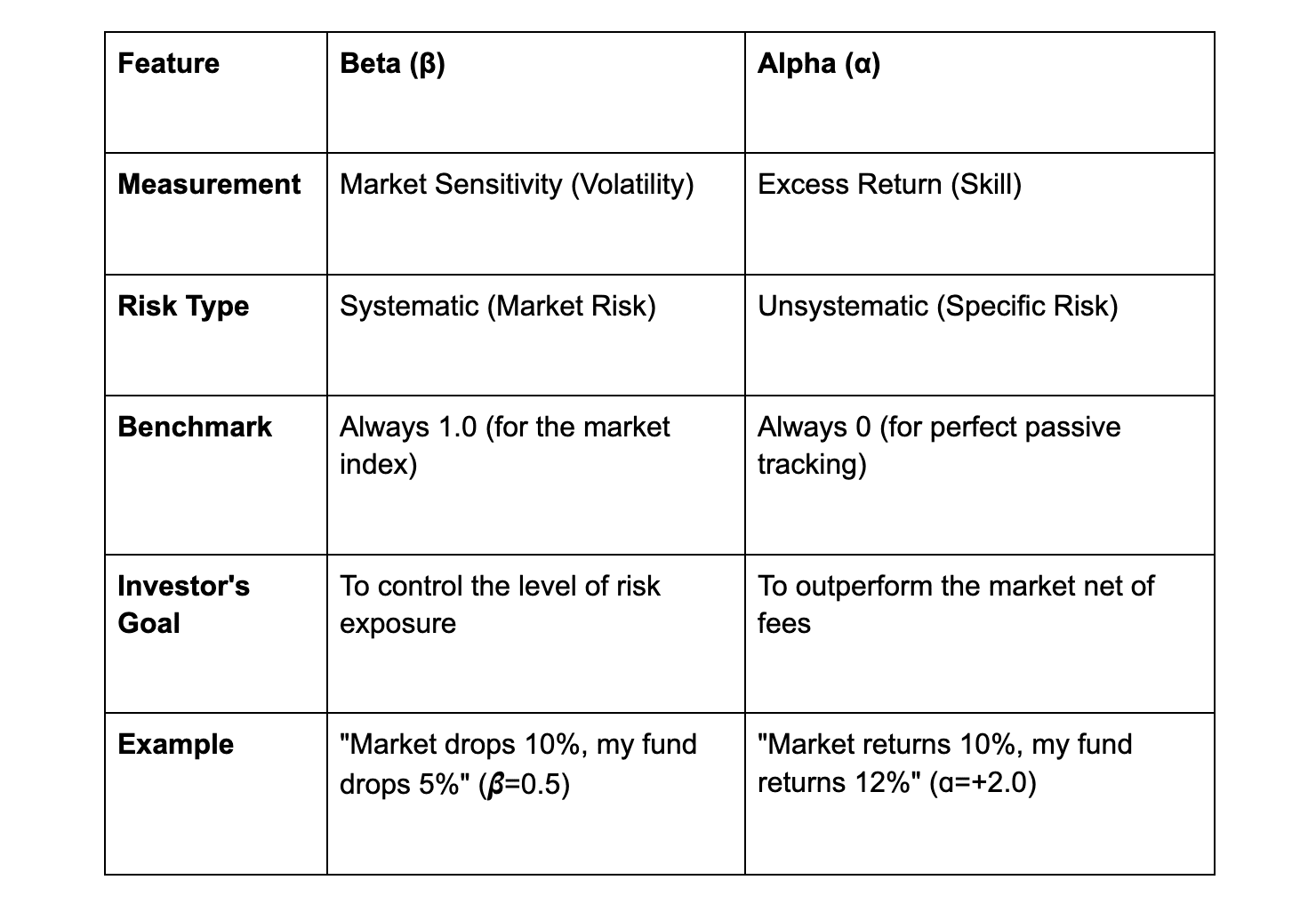

1. Beta (𝜷): Midiendo el Pulso del Mercado

En su esencia, Beta no es meramente una cifra estadística; es un termómetro para la sensibilidad de una inversión al entorno económico más amplio. Mide el riesgo sistemático—el riesgo inherente que afecta a todo el mercado y contra el cual incluso la cartera más diversificada no está completamente inmunizada.

Cuando analizamos Beta, estamos examinando esencialmente cómo diferentes modelos de negocio reaccionan al "mercado". Si imaginamos el mercado amplio (como el S&P 500) como energía económica agregada, Beta nos muestra cómo un activo individual procesa y reacciona a esa energía.

La Dinámica de la Sensibilidad del Mercado

Entender Beta nos permite clasificar activos según su elasticidad sistémica en relación con un punto de referencia del mercado principal (por ejemplo, el S&P 500):

Correlación Lineal (𝜷 = 1.0): Esto indica que el activo se mueve en perfecta sincronización con el mercado, reflejando sus altibajos. A este nivel, la inversión no busca superar al mercado, sino simplemente seguir el ritmo natural y el retorno del S&P 500.

Alta Elasticidad (𝜷 > 1.0): Esto muestra que el activo es más sensible que el mercado en general. Por ejemplo, las empresas dentro del Sector de Tecnología de la Información del S&P 500 a menudo exhiben un 𝜷 = 2.0. Teóricamente, este sector aumentaría un 10% si el S&P 500 aumenta un 5%. Sin embargo, es vital recordar que también caería el doble durante una caída del mercado.

Escudo Defensivo (𝜷 < 1.0): Esto indica una menor sensibilidad a los movimientos más amplios del mercado. Un ejemplo clásico es el Sector de Servicios Públicos del S&P 500, con un 𝜷 = 0.5. Estos activos reaccionan solo a la mitad del movimiento del mercado; si el S&P 500 cae un 10%, este sector está estructurado para actuar como un "amortiguador", normalmente disminuyendo solo un 5%.

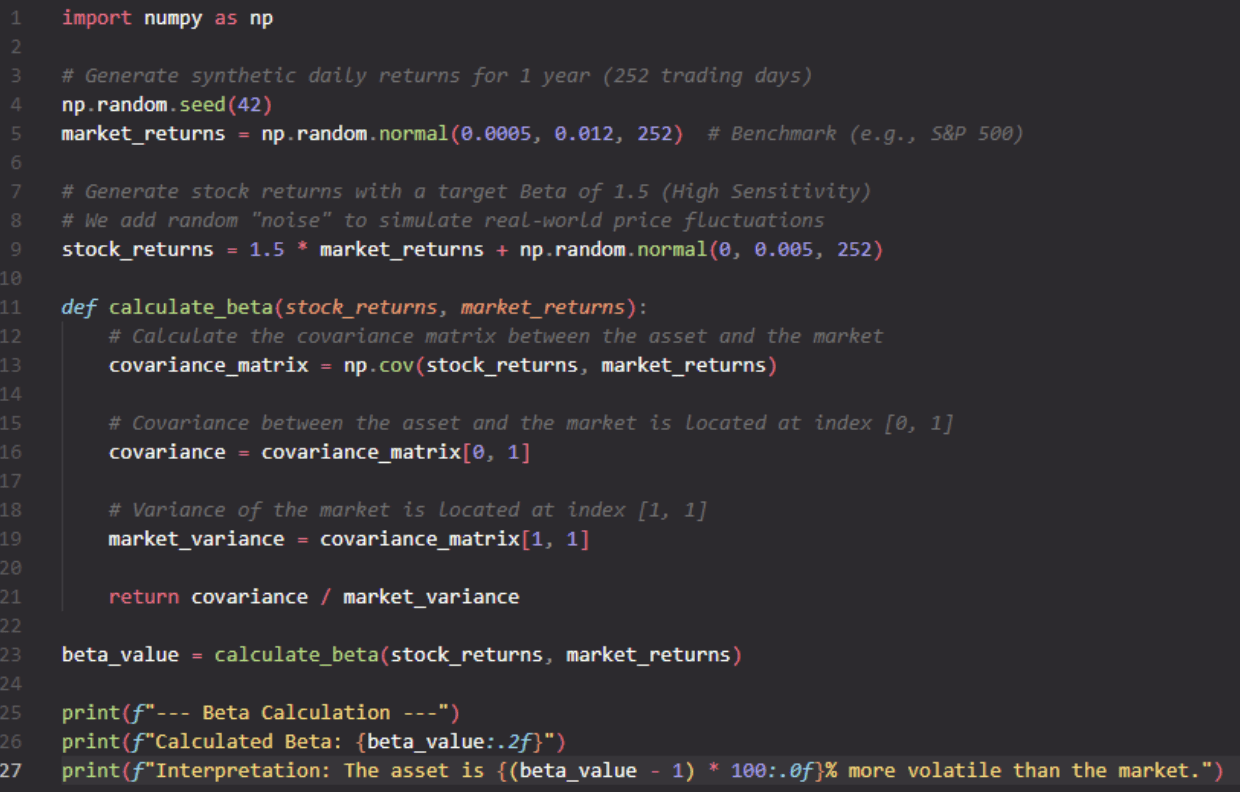

La Fundación Matemática

Detrás de esta dinámica yace una fórmula fundamental que relaciona la covarianza del activo con la varianza del mercado en general:

Covarianza (Re, Rm): Mide cómo se mueve el retorno de tu acción (Re) en relación con el retorno del mercado (Rm). Es la "brújula" que indica la dirección de la sincronización.

Varianza (Rm): Una medida de cuán ampliamente se dispersan los puntos de datos del mercado de su media. Representa el "ruido" y la volatilidad agregada del entorno mismo.

Esta relación responde a la pregunta más crítica para cualquier estratega de cartera: "Por cada unidad de riesgo que el mercado me impone, ¿cuántas unidades de riesgo está realmente absorbiendo mi capital?"

2. Alpha (ɑ): El "Santo Grial" de la Inversión

Mientras que Beta describe cómo te mueves con el mercado, Alpha es la métrica que revela si has logrado superarlo. En círculos profesionales, se define como "retorno activo" o la capacidad de una estrategia para generar un excedente, a menudo referido como una "ventaja." Representa la diferencia entre el retorno real logrado y lo que el mercado ofreció como estándar, ajustado por el riesgo asumido.

Si Beta es la ola que lleva todos los barcos en una dirección, Alpha es la habilidad del capitán para navegar más eficientemente que el resto.

La Fuente de Alpha: Habilidad vs. Eficiencia del Mercado

Alpha es el resultado de elecciones estratégicas destinadas a gestionar y explotar el riesgo no sistemático, el riesgo específico de una empresa individual. Un Alpha positivo de +3.0 significa que has entregado un retorno un 3% más alto que el punto de referencia, en relación con el riesgo asumido.

Lograr Alpha consistente es difícil debido a dos factores primarios:

Hipótesis del Mercado Eficiente (EMH): Esta teoría postula que los precios del mercado siempre incorporan toda la información disponible. En un entorno eficiente, las oportunidades para explotar precios erróneos son raras y fugaces. Las estadísticas confirman esto: menos del 10% de los fondos activos logran mantener un Alpha positivo a largo plazo (más de 10 años).

El Impacto de las Tarifas: Generar alpha a menudo requiere una gestión activa de la cartera, lo que conlleva tarifas más altas. Si un asesor logra un Alpha de 0.75 pero cobra una tarifa de gestión del 1%, el inversor termina con un resultado neto negativo. Este es un factor principal detrás del aumento de fondos indexados pasivos y asesores robóticos.

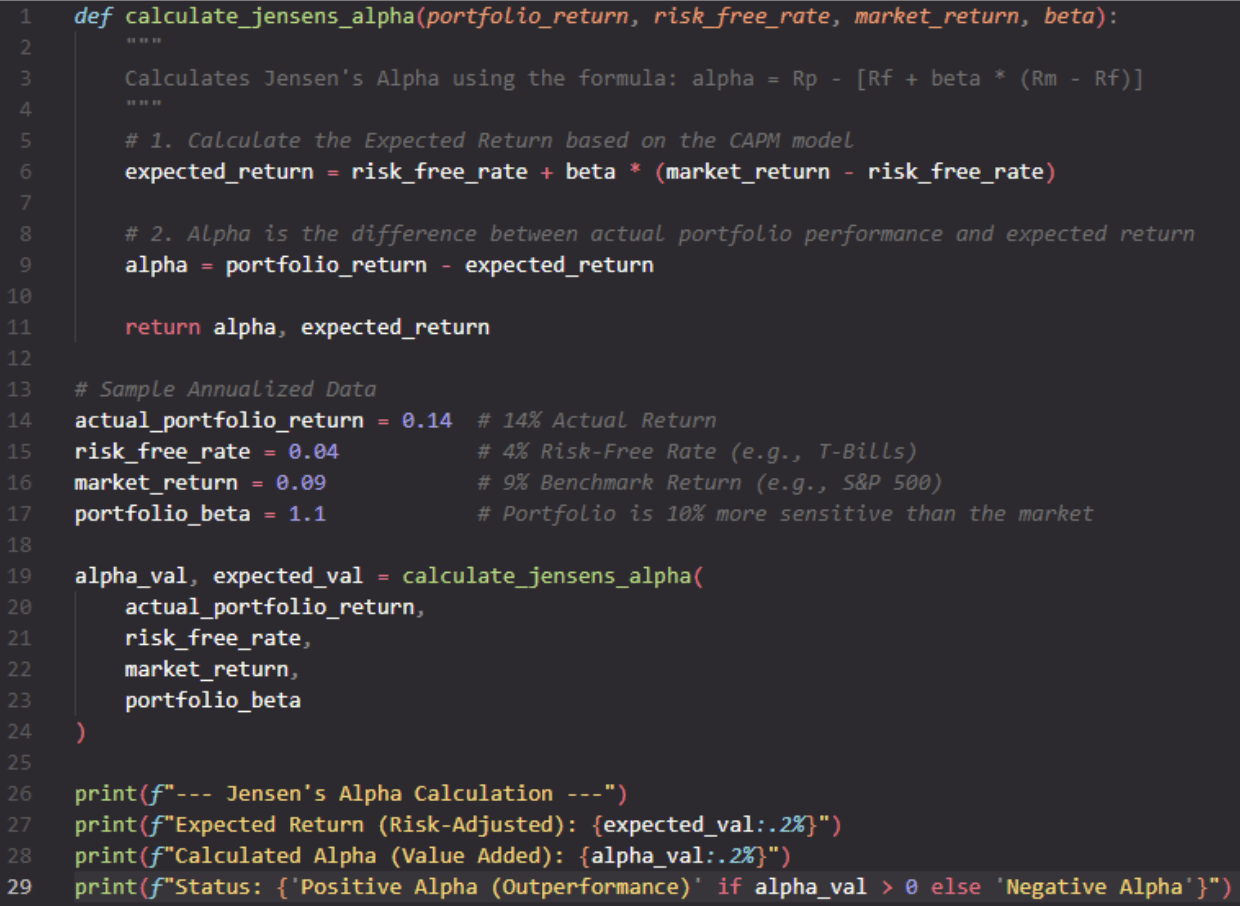

El Marco Matemático: Alpha de Jensen

Para distinguir la habilidad de la mera suerte, los profesionales utilizan el Alpha de Jensen, que se basa en el Modelo de Valoración de Activos de Capital (CAPM). Esta fórmula nos permite aislar el valor añadido puro:

Aquí está lo que representan estos componentes:

Rp (Retorno de la Cartera): El resultado real logrado por la inversión.

Rf (Tasa libre de riesgo): El retorno de activos libres de riesgo (por ejemplo, bonos del gobierno) que recibirías "gratis."

𝜷 x (Rm - Rf): La recompensa esperada que el mercado "debe" a ti simplemente por asumir su riesgo sistemático (Beta).

Si el resultado sigue siendo positivo después de restar estos factores, has logrado un retorno excedente (o retorno anormal). Este es un retorno que no puede explicarse simplemente por los movimientos del mercado; más bien, es el fruto de una ventaja estratégica.

La Simbiosis de Beta y Alpha: Cómo Combinarlos

Aunque a menudo se discuten como métricas distintas, Beta y Alpha son dos caras de la misma moneda en la gestión de carteras. Los inversores profesionales no priorizan uno sobre el otro; en su lugar, utilizan ambos como herramientas dinámicas para calibrar sus estrategias en alineación con el sentimiento del mercado cambiante.

Por ejemplo, durante una expansión económica (Mercado Alcista), una estrategia podría inclinarse hacia activos de alto Beta para capturar el impulso del mercado en alza. Al mismo tiempo, el inversor busca un Alpha positivo para extraer un excedente adicional por encima de ese crecimiento. Por el contrario, durante la incertidumbre del mercado o una recesión, el enfoque se desplaza hacia activos de bajo Beta para la preservación del capital, mientras que los gestores se concentran en generar Alpha a través de la selección precisa de activos que sean fundamentalmente resistentes a crisis.

El objetivo final para cualquier inversor informado es construir una cartera cuyo Beta se alinee con su temperamento y tolerancia al riesgo, mientras su Alpha justifique el tiempo, esfuerzo y costos invertidos en la gestión activa.

Resumen Rápido: Beta vs. Alpha

3. Aplicación Práctica: Calculando Beta y Alpha con Python

Para cerrar la brecha entre la teoría y la práctica, los siguientes fragmentos de código demuestran cómo calcular estas métricas utilizando la biblioteca NumPy:

Cálculo de Beta (𝜷):

Cálculo del Alpha de Jensen (ɑ):

Reflexiones Finales: Invirtiendo con los Ojos Bien Abiertos

Entender Beta y Alpha transforma la inversión de un juego de azar en un proceso de gestión disciplinada. Estas métricas nos enseñan que los altos retornos nunca son gratis, son el resultado de asumir un mayor riesgo de mercado (Beta) o el producto de una ventaja analítica excepcional (Alpha).

La próxima vez que revises tu cartera o un nuevo fondo de inversión, no te detengas en el porcentaje de retorno total. Pregúntate: "¿De dónde provino realmente este resultado?", y tendrás la clave para el éxito a largo plazo en los mercados financieros.