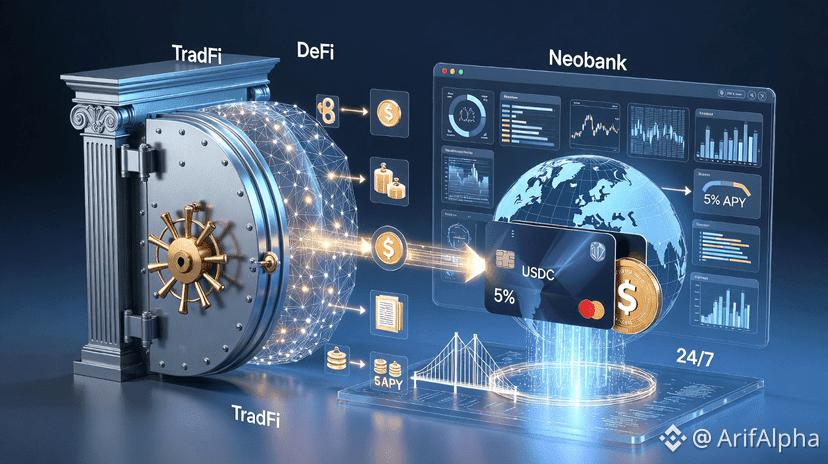

El mundo financiero está presenciando un cambio arquitectónico fundamental. A medida que avanzamos hacia 2026, un nuevo ecosistema—denominado Neo Finance—está tomando forma rápidamente. Representa la convergencia de productos financieros tradicionales con primitivas de blockchain en cadena, moviéndose más allá de la pura especulación de criptomonedas hacia la reconstrucción de la banca, los pagos y la inversión desde cero. Esta fusión promete experiencias de usuario familiares impulsadas por una infraestructura de back-end drásticamente más eficiente, transparente y global.

Impulsado por la claridad regulatoria, la adopción institucional y la maduración tecnológica, esta capa híbrida está preparada para convertirse en el sector de más rápido crecimiento en el sistema financiero global durante los próximos años. El mapa del ecosistema para 2026, que abarca nueve vías principales y más de 100 proyectos activos, destaca tres campos de batalla centrales donde esta transformación es más intensa: tokenización de activos, stablecoins y neobancos de próxima generación.

El motor de la convergencia: Regulación y adopción institucional

La aceleración de la Neo Finance está respaldada por dos impulsores críticos que surgieron con fuerza en 2025 y continúan en 2026:

Claridad regulatoria como catalizador: Después de años de incertidumbre, avances políticos significativos están proporcionando un marco para la innovación responsable. La aprobación de la Ley GENIUS en los Estados Unidos estableció el primer marco federal importante para stablecoins de pago. Un progreso regulatorio similar en regiones como la UE (MiCA), el Reino Unido, Singapur y los EAU está creando límites globales. Esta claridad está reduciendo el riesgo regulatorio, alentando a las instituciones financieras tradicionales a participar, y se ejemplifica con agencias como la OCC que otorgan licencias bancarias de confianza condicionales a importantes empresas de activos digitales.

El capital institucional se vuelve vertical: La adopción corporativa e institucional ha pasado de la experimentación a la integración. Instituciones financieras importantes como JPMorgan, Citi y Société Générale están construyendo activamente soluciones basadas en blockchain para pagos, liquidación y tokenización. La inversión de capital de riesgo en empresas de criptomonedas se recuperó drásticamente en 2025, con el capital concentrándose en menos proyectos de mayor calidad a medida que los inversores buscan un ajuste claro entre el producto y el mercado. Esta aceptación institucional está otorgando credibilidad y escala a todo el ecosistema.

Profundización: Los tres campos de batalla principales

1. Tokenización de activos: Moviendo el mundo a la cadena

La tokenización—creando representaciones digitales basadas en blockchain de activos del mundo real (RWAs)—está transitando de un concepto discutido durante mucho tiempo a la adopción generalizada.

Alcance y crecimiento: El proceso ahora abarca clases de activos enteras, incluidos bonos del gobierno, acciones, crédito privado, bienes raíces y materias primas. El valor total bloqueado (TVL) en activos del mundo real tokenizados alcanzó aproximadamente $16.6 mil millones a finales de 2025, representando alrededor del 14% del TVL total de DeFi. Líderes como BlackRock han declarado públicamente que la tokenización puede "expandir enormemente el mundo de los activos invertibles".

Impulsores e impacto: Blockchain permite la propiedad fraccionada, el comercio 24/7 y el cumplimiento programable, ofreciendo liquidez, transparencia y eficiencia sin precedentes para mercados tradicionalmente ilíquidos. La tendencia está siendo impulsada por instituciones de finanzas tradicionales (TradFi) que buscan ventajas operativas. Como señaló un experto de la industria, estamos en el camino de "tener finanzas tradicionales sobre rieles de criptomonedas".

Jugadores clave: La capa de infraestructura incluye empresas como Figure, Ondo Finance, Paxos y Centrifuge, que actúan como puentes entre activos tradicionales y redes blockchain.

2. Stablecoins: El dólar digital ascendente

Las stablecoins han consolidado su papel como el producto más exitoso que une los sistemas fiduciarios y descentralizados. Su capitalización de mercado se disparó de $206 mil millones a más de $300 mil millones en 2025, con pronósticos que proyectan un aumento a $4 billones para 2030.

De nicho a infraestructura: Inicialmente una herramienta de liquidación para el comercio de criptomonedas, las stablecoins están evolucionando hacia una columna vertebral para pagos globales y operaciones de tesorería. Permiten liquidaciones transfronterizas casi instantáneas y de bajo costo, desafiando sistemas heredados como SWIFT.

La evolución de los rendimientos y la respuesta regulatoria: Un desarrollo significativo es el crecimiento explosivo de stablecoins que generan intereses (por ejemplo, $sUSDe, $BUIDL), cuya oferta combinada supera los $13 mil millones. Estos productos permiten a los usuarios ganar rendimientos sobre dólares digitales estables, un diferenciador clave respecto a los depósitos bancarios tradicionales. Sin embargo, esta innovación plantea interrogantes políticos. La Ley GENIUS prohíbe a los emisores pagar intereses directamente, con el objetivo de mantener las stablecoins como instrumentos de pago en lugar de productos de inversión. La investigación indica que la adopción generalizada de stablecoins que generan rendimientos podría reducir los depósitos bancarios y, en consecuencia, el crédito bancario, una preocupación para la estabilidad financiera y el crecimiento económico.

Paisaje competitivo y papel sistémico: El espacio está en auge con emisores como Circle (USDC) y Tether (USDT), junto a nuevos participantes de fintech y banca. Notablemente, las reservas de stablecoins se han convertido en compradores importantes de bonos del Tesoro de EE. UU. a corto plazo, con Tether ahora entre los mayores tenedores del mundo, canalizando efectivamente la demanda global hacia la deuda del gobierno de EE. UU.

3. Neobancos y el "DeFi Mullet": Una nueva experiencia para el consumidor

Una nueva ola de plataformas financieras dirigidas al consumidor está aprovechando la infraestructura de DeFi para ofrecer experiencias de usuario superiores, un modelo humorísticamente llamado el "DeFi Mullet"—interfaz de TradFi (finanzas tradicionales) al frente, infraestructura de DeFi en la parte posterior.

La propuesta de valor: Estos neobancos y aplicaciones fintech combinan una interfaz familiar de grado de consumidor con la eficiencia de los backends en cadena. Prometen a los usuarios una "experiencia similar a la bancaria" que está disponible globalmente 24/7, donde los ahorros pueden ser comerciados o transferidos y pueden generar rendimientos significativamente más altos que los depósitos bancarios tradicionales.

Expansión del campo competitivo: Mientras empresas como ether.fi, KAST y Tuyo están construyendo desde cero, la competencia se intensifica. Los principales actores no bancarios como PayPal, Nubank y Mercury están persiguiendo licencias bancarias. Además, los bancos tradicionales están modernizándose e integrando capacidades nativas de criptomonedas para defender sus relaciones con los clientes.

Desafíos y riesgos críticos

A pesar del optimismo, el camino para la Neo Finance está plagado de obstáculos significativos que deben ser navegados:

Estabilidad financiera y desintermediación: El potencial de las stablecoins y alternativas de alto rendimiento para interrumpir las bases de depósitos bancarios tradicionales es una preocupación principal para los reguladores. Un cambio a gran escala podría aumentar los costos de préstamo y reducir la disponibilidad de crédito, a menos que se desarrollen nuevos canales de crédito en cadena a gran escala.

Riesgos inherentes de corrida: Incluso las stablecoins bien diseñadas respaldadas por activos líquidos siguen siendo vulnerables a eventos de desvinculación y corridas, como ha demostrado la historia con USDC y USDT. La promesa de redención 1:1 es difícil de mantener durante períodos de estrés del mercado extremo o fallas operativas.

Divergencia y coordinación regulatoria: Los enfoques regulatorios están desarrollándose a lo largo de caminos diferentes—en ocasiones conflictivos—en las principales jurisdicciones. Lograr coordinación global será esencial para la funcionalidad transfronteriza, pero sigue siendo un desafío complejo.

Riesgos tecnológicos y de mercado: El mercado de criptomonedas más amplio enfrenta vientos en contra estructurales, incluidas preguntas no resueltas sobre la acumulación de valor para los tokens y el debilitamiento de la actividad en cadena en algunos sectores. Además, la industria debe avanzar más allá de prácticas obsoletas como lanzar tokens con una baja oferta circulante y altas valoraciones completamente diluidas.

El camino por delante: Integración y oportunidad asimétrica

Mirando hacia adelante, la trayectoria de la Neo Finance apunta hacia una integración más profunda y la aparición de nuevas oportunidades asimétricas.

La convergencia de TradFi y DeFi se acelera: La distinción entre finanzas tradicionales y descentralizadas continuará difuminándose. Veremos más productos híbridos e infraestructura de grado institucional a medida que los bancos y las empresas nativas de criptomonedas aprendan unos de otros.

El auge de nuevos mercados y la integración de IA: La capacidad de las criptomonedas para crear mercados globales siempre activos se expandirá a nuevos tipos de activos, incluidos los mercados de predicciones y futuros perpetuos para materias primas del mundo real. Al mismo tiempo, la intersección con la inteligencia artificial crecerá, ya que los agentes de IA autónomos requerirán rieles de blockchain programables y de bajo costo para transaccionar.

Un punto de inflexión para la inversión: Para los inversores, el panorama actual presenta un posible punto de inflexión. Después de un prolongado mercado bajista para muchos tokens fuera de Bitcoin, el sentimiento está en niveles de capitulación y las valoraciones se han comprimido. Esto sienta las bases para posibles retornos asimétricos, particularmente en sectores con fundamentos claros como la tokenización y la infraestructura de stablecoins, siempre que los fundamentos regulatorios y tecnológicos continúen estabilizándose.

El ecosistema de Neo Finance de 2026 no es meramente una nueva categoría de fintech; representa un cambio gravitacional en cómo se emite, mueve y gestiona el valor financiero. Si bien persisten desafíos significativos en torno a la regulación, la estabilidad y la interoperabilidad, la confluencia de políticas habilitadoras, capital institucional y utilidad tecnológica probada sugiere que esta capa híbrida de finanzas ha llegado para quedarse y será una fuerza definitoria en la configuración del futuro de la economía global.

#NeoFinance #TokenizationRevolution #Web3Education #CryptoEducation #ArifAlpha