一听到“韩元稳定币Dongbaekjeon”,第一反应就是嘲讽:“韩元连美元零头的霸权都没有,国际市场说跌就跌,这稳定币能稳在哪?”

确实,比起美元在全球贸易、储备货币中的绝对霸权,韩元的国际影响力不值一提——2025年韩元兑美元波动率高达8.3%,而美元指数年内波动仅2.1%。但如果仅凭“锚定货币的霸权地位”判断稳定币价值,只能说你还没看懂加密行业的深层逻辑:Dongbaekjeon根本不是要和USDT抢“全球支付霸主”的饭碗,而是用“本土主权逻辑”戳破了USDT的“伪稳定”谎言,更预示着全球稳定币从“美元独霸”走向“多主权并存”的大转折。

对我们来说,这不是“韩元稳定币行不行”的问题,而是“你能不能抓住本土合规稳定币红利”的生死命题。

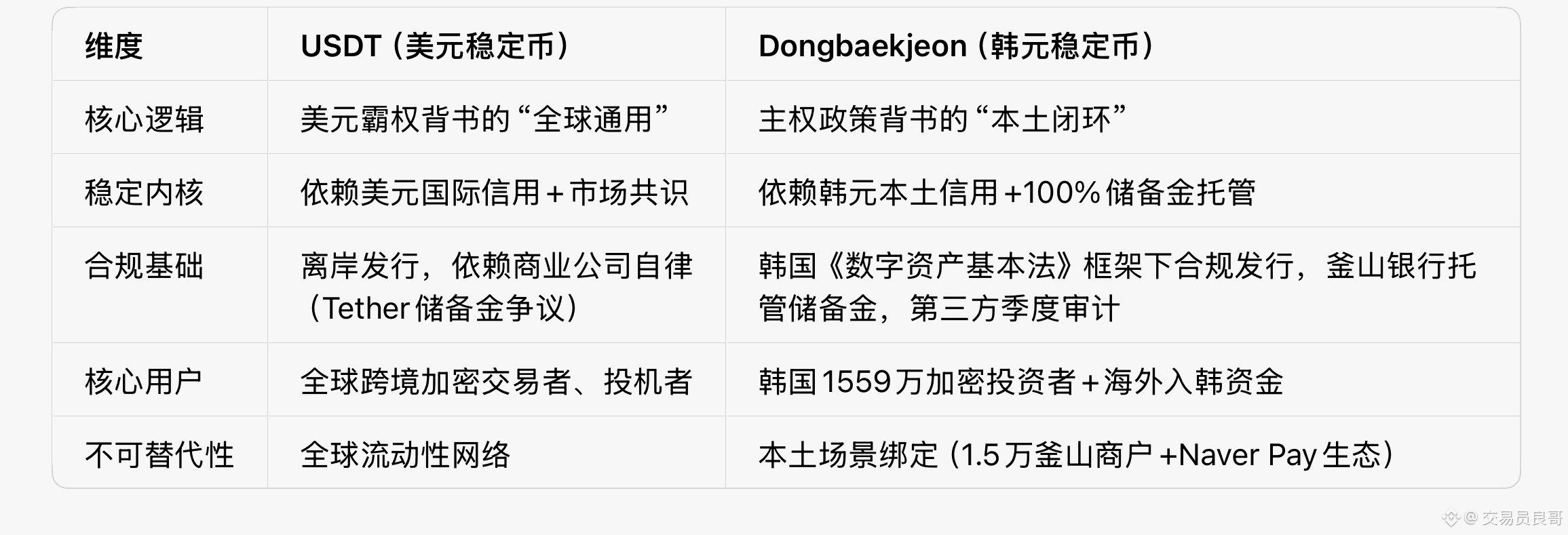

一、核心差异:USDT的“全球霸权逻辑” vs Dongbaekjeon的“本土主权逻辑”

USDT能统治币圈十年,靠的从来不是技术多先进,而是美元的“全球硬通货”霸权——全球60%的外汇储备是美元,80%的跨境贸易用美元结算,USDT本质是“美元的加密分身”,吃的是美元霸权的红利。它的核心定位是“全球加密市场的通用润滑剂”,解决的是“不同国家用户跨币种交易”的痛点,不管你在韩国、巴西还是印度,都能通过USDT快速兑换加密资产。

但Dongbaekjeon的逻辑完全不同:它是“韩国金融主权在加密领域的延伸”,核心定位是“本土加密经济的基础设施”,解决的是“韩国市场内法币与加密资产的安全互通”问题。这两种定位从根上就不是竞争关系,而是两种完全不同的物种:

最关键的一点:对韩国用户来说,USDT的“稳定”是伪命题。2025年Bithumb关闭USDT市场后,韩国用户用USDT交易要承担“加密资产→USDT→韩元”的双重汇率波动,而Dongbaekjeon1:1锚定韩元,直接规避了这一风险——就像你在中国用USDT买比特币,要担心人民币兑美元波动,而用数字人民币稳定币则完全不用,这就是“本土稳定”的核心价值。

二、稳定币的“稳定”,从来不是锚定货币的霸权

最大的误区,就是把“稳定币的稳定”等同于“锚定货币的全球稳定性”。但真相是:稳定币的“稳定”,本质是“目标用户群体的使用场景稳定”。

USDT的稳定,是针对“全球跨境交易者”的稳定——不管你在哪个国家,美元的购买力相对加密资产是稳定的;而Dongbaekjeon的稳定,是针对“韩国本土用户”的稳定——在釜山的便利店买咖啡、在Naver电商购物、给韩国加密项目投资,韩元的购买力是绝对稳定的,反而USDT的美元锚定才会带来额外波动。

更重要的是,Dongbaekjeon的“稳定”有三重兜底,这是USDT永远无法具备的:

1. 主权级储备金保障:每1枚Dongbaekjeon背后都有等额韩元现金或国债托管在釜山银行(持牌金融机构),不同于USDT的“离岸储备+模糊审计”,它的储备金接受韩国金融服务委员会(FSC)实时监管,赎回通道由银行直接对接,杜绝“挤兑危机”;

2. 场景闭环对冲汇率风险:它不只是加密货币,还是釜山官方地方货币,可在1.5万本地商户消费、支付公共服务费用,形成“发行-流通-消费-赎回”的闭环,用户无需兑换成其他货币,自然不受韩元国际汇率波动影响;

3. 政策+CBDC双重背书:韩国央行虽重启CBDC测试,但明确表示“稳定币与CBDC共存”,Dongbaekjeon作为政府支持的私营稳定币,未来可能对接数字韩元结算系统,进一步强化稳定性。

反观USDT,它的“稳定”全靠市场共识和美元信用,却存在致命短板:监管风险(多国质疑其储备金透明度)、中心化风险(Tether可单方面冻结地址)、地缘政治风险(一旦美国加强监管,全球币圈都要遭殃)。2025年Bithumb关闭USDT市场,就是因为韩国监管机构担心其跨境合作规避反洗钱规则,这正是USDT“离岸发行”模式的天生缺陷。

三、合规本质:USDT的“商业信用” vs Dongbaekjeon的“主权信用”

这是两者最深层的差异,也是币圈用户最该关注的核心价值。

USDT的底层是“商业公司信用”——它由Tether等私营企业发行,没有任何国家主权背书,其合规性依赖于不同国家的“被动认可”,一旦所在国政策转向,随时可能被限制。比如美国CFTC曾起诉Tether误导投资者,欧盟拟将USDT纳入严格监管,这些都说明:商业公司背书的稳定币,永远活在“监管不确定性”中。

而Dongbaekjeon的底层是“韩国主权信用”——它是韩国《数字资产基本法》明确授权的合规产物,发行方由Hashed(加密原生)、Naver Financial(流量巨头)、釜山数字资产交易所(官方平台)组成“黄金三角”,背后是釜山市政府的经济战略和韩国央行的监管框架。这种“政策+资本+生态”的三重背书,本质是“国家意志在加密领域的体现”。

对我们来说,这意味着什么?

• 对韩国本土用户:终于有了“合法合规的出入金通道”,不用再依赖场外交易(OTC)承担被骗风险,也不用面对USDT被交易所下架的尴尬(比如Bithumb事件);

• 对海外用户:想进入韩国这个“30%人口是加密投资者、日均交易额逼近股市总和”的超级市场,Dongbaekjeon是唯一合规的“敲门砖”——通过Bidan Jumeoni钱包兑换外币为Dongbaekjeon,再对接釜山数交所交易,全程合规,手续费从传统渠道的10%降至0.5%以下;

• 对项目方:韩国本土加密项目终于能摆脱对USDT的依赖,围绕Dongbaekjeon开发韩元计价的DeFi、NFT、实体资产代币化应用,不用再担心因美元稳定币监管变动而被迫调整业务。

四、全球趋势:美元稳定币独霸时代,正在谢幕

Dongbaekjeon不是孤例,而是全球“本土稳定币浪潮”的缩影。

新加坡推出XSGD稳定币,锚定新加坡元,已接入Grab超级应用,成为东南亚跨境贸易的结算工具;欧盟正在推进数字欧元试点,明确表示要“降低对美元稳定币的依赖”;印度尼西亚测试XIDR稳定币,服务本土中小企业跨境支付——这些案例都指向一个明确的趋势:稳定币的核心价值正在从“全球通用”转向“本土主权”,美元稳定币独霸的时代正在结束。

为什么会出现这种趋势?

1. 金融主权觉醒:各国意识到,把本国加密市场的结算权交给美元稳定币,相当于把金融主权让渡给美国。一旦美国通过监管限制美元稳定币,本国加密生态就会陷入瘫痪。开发本土稳定币,本质是“加密领域的货币主权争夺战”;

2. 本地化场景需求:加密货币要融入主流经济,必须对接本土消费、实体交易,而这些场景的计价单位是本币,不是美元。Dongbaekjeon能在釜山的便利店、餐厅消费,XSGD能在Grab上打车,这种“本土化场景绑定”是USDT永远做不到的;

3. 监管框架成熟:随着各国加密监管法案的落地,稳定币的发行有了明确规则,“本土合规稳定币”的发行门槛降低、风险可控,而USDT的“离岸模糊模式”正在被各国监管排斥(比如韩国关闭USDT市场、欧盟加强对非合规稳定币的限制)。

对币圈用户来说,这波趋势带来的机会的是:

• 布局“本土稳定币生态”:比如韩国的Dongbaekjeon、新加坡的XSGD,它们背后的交易所、DeFi项目、实体资产代币化平台,都是未来的潜力标的;

• 关注“跨境合规通道”:本土稳定币之间的互通将成为新赛道,比如Dongbaekjeon与XSGD的跨境结算,可能催生新的去中心化金融协议;

• 规避“美元稳定币风险”:随着各国本土稳定币的普及,USDT的市场份额会逐渐被侵蚀,其“溢价红利”会慢慢消失,过度依赖USDT的交易策略需要调整。

五、风险提示:机会再大,也别踩这三个坑

当然,Dongbaekjeon也不是完美的,有三个风险必须警惕:

1. 政策分歧风险:韩国央行坚持“银行主导稳定币发行”,而FSC倾向“多元化生态”,Dongbaekjeon发行方中没有银行控股,未来可能面临政策调整压力,比如被要求引入银行作为主导方,影响发行效率;

2. 场景落地风险:目前Dongbaekjeon的线下商户主要集中在釜山,若无法快速拓展到首尔等核心城市,或Naver Pay的3000万用户转化率不及预期,可能陷入“合规但无人使用”的尴尬;

3. 国际流动性风险:作为本土稳定币,Dongbaekjeon的国际流动性必然不如USDT,海外用户若想大量兑换,可能面临滑点过高的问题,短期难以成为全球交易的主流稳定币。

加密的未来,是主权的回归

币圈总沉迷于“去中心化”的乌托邦,却忘了一个基本事实:货币的核心是信用,而最高级的信用是国家主权信用。USDT的成功是因为依附了美元的主权信用,而Dongbaekjeon的崛起,是因为它直接嫁接了韩国的主权信用。

韩元或许没有美元的全球霸权,但对韩国1559万加密投资者、1.5万合作商户、无数想进入韩国市场的海外资金来说,Dongbaekjeon的价值无可替代。它的存在,不是为了证明“韩元比美元强”,而是为了证明“稳定币的价值,从来不是锚定货币的霸权,而是是否能解决本土市场的真实痛点”。

对币圈用户来说,与其嘲笑韩元稳定币“不稳”,不如看清全球稳定币格局的变化:未来的加密市场,不会是USDT一家独大,而是“美元稳定币(全球跨境)+ 本土稳定币(本地生态)”并存的格局。谁能先抓住本土合规稳定币的机会,谁就能在下一代加密生态中占据先机。

毕竟,加密的未来,从来不是脱离现实的空中楼阁,而是与国家主权、本土经济、真实场景深度绑定的价值回归。而Dongbaekjeon,正是这场回归的先行者。