在加密世界里,很多团队都是先把最难的事情做完。他们上线主网、发布文档、上线代币,用事实证明技术是跑得通的。然后,当用户没有留下来时,他们反而感到困惑。从表面看,这似乎不合逻辑:链已经跑起来了,又快又便宜,为什么没人长期用?

交易者往往比创始人更早意识到问题所在。一条网络可以在技术上很优秀,却在现实中毫无存在感。原因很简单——“上线”是技术节点,而“被反复使用”是行为节点。市场通常会在创始人还没来得及解释之前,就已经把这种差距定价进去了。

Vanar 正好站在这个张力的正中央。

从纸面上看,它的定位非常清晰,也很讨喜:一个 AI 原生的 Layer 1,面向现实金融、支付以及代币化资产。它试图让应用不仅仅是“执行交易”,而是具备记忆、推理和自适应能力,并把这些能力放到链上,而不是依赖脆弱的链下拼装方案。只要你见过团队把机器人、预言机、合规逻辑和存储系统勉强拼在一起,你就会立刻理解这个愿景为什么让人点头。

但市场不会因为“概念好听”而付钱。

投资者真正关心的是:当新鲜感过去后,用户还会不会回来?

问题往往就出现在这里——留存。留存不是功能堆出来的,也不是营销指标。它是一个系统正在变成“基础设施”的证明。在加密行业里,真正的基础设施有两个特征:足够无聊,值得信任;足够熟悉,切换成本让人嫌麻烦。

很多交易者直到自己真正去搭产品,才会明白一个现实:用户很少是因为链“不完美”而离开的,他们离开是因为这条链是可选的。如果钱包体验不顺、跨链让人不安、第一笔交易需要太多心理负担,或者 dApp 里的 “AI 行为”前后不一致,用户不会发长帖抱怨。他们只是默默回到已经能用、习惯用的系统里。价格往往比叙事更早反映这种沉默。

举个现实中的例子:

想象一家小型 OTC 桌或自营交易团队,在行情波动时想快速转移稳定价值。他们因为低手续费和不错的出块时间,测试了一条新链。第一天体验还不错。第二天发现流动性比预期薄,出入金渠道不熟,最好的对手方仍然集中在其他网络。没有任何灾难性问题,但也没有任何“黏性”。这个交易者不会成为“社区成员”,他们只是游客。很多网络正是以这种方式输掉了采用之战——却从未在技术上输过辩论。

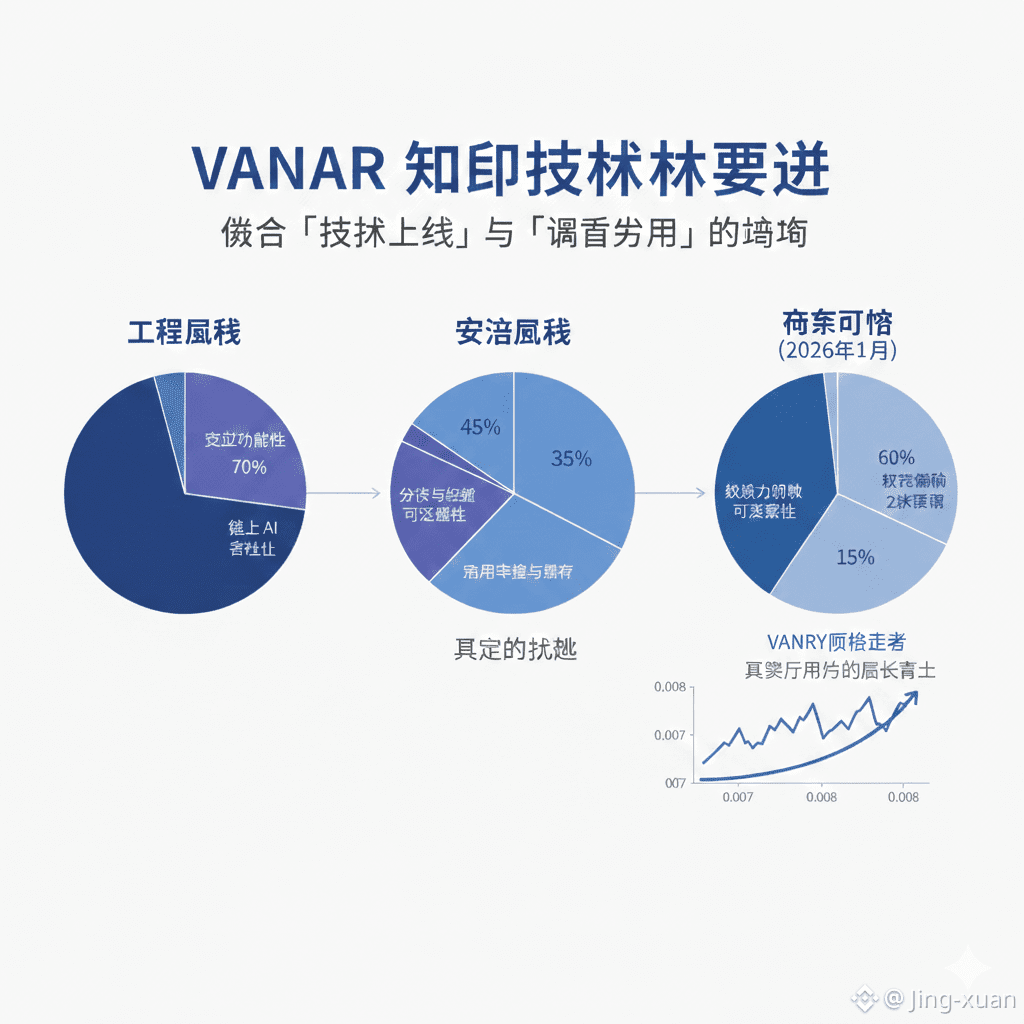

这也是为什么要区分两种完全不同的风险。

一种是工程风险:协议能不能做到它说的事情。

另一种是协调风险:是否有足够多的人愿意一遍又一遍地选择它。

Vanar 的架构和叙事,明显是在解决前者,尤其是面向 AI 驱动、偏监管风格的支付和现实资产用例。但协调风险是另一回事。它取决于分发能力、可信的集成、流动性,以及用户每天实际使用时的体验。

当前的市场定价提供了一个很清晰的背景。截至 2026 年 1 月下旬,VANRY 的价格大约在 0.007–0.008 美元区间,24 小时成交量在几百万美元级别,市值处于一千多万美元的水平。流通量通常被认为在 22 亿枚左右,最大供应约 24 亿枚。这个结构说明了一件重要的事:市场并没有把它当成“注定成功”的网络来定价。它更像是一种对执行力的期权,而不是确定性结果。

那么,真正值得关注的是什么?

第一,看是否出现无需激励、可重复的真实使用行为。当用户因为实际需求而持续使用,而不是为了任务和奖励,留存才开始形成。

第二,看生态是否真正为它所宣称的目标人群降低了摩擦。Vanar 反复提到 PayFi 和智能支付,也通过人员配置表达了对支付基础设施的重视。但对投资者来说,重点不是“这个人履历多强”,而是这些动作是否转化为能形成习惯性流量的集成。

第三,看“AI 原生”的承诺是否体现为可衡量的稳定性。在支付或金融相关场景中,不可预测性是致命的。AI 如果表现得前后不一致,往往会比它吸引用户的速度更快地把他们吓跑。信任本身就是产品功能,而且建立很慢,破坏却很快。

Vanar 的机会,也是它最大的挑战,在于它试图出售一种新的默认认知:不仅是一个运行合约的地方,而是一个让应用在链上“记住、思考、适应”的完整技术栈。如果这种能力最终体现在人们每周都会使用的产品中,“上线”和“采用”之间的鸿沟就会缩小。如果它主要停留在叙事层面,那它仍然只是一个附着在想法上的可交易代币。

如果你正在评估 VANRY,不要把注意力放在某一天的 K 线上。关注行为本身。选一个 Vanar 声称能解决的具体路径——支付、代币化资产,或 AI 驱动应用——然后去验证:真实用户是否能简单、重复、安全地完成这条路径,而不需要被激励去尝试。如果你找不到这样的证据,就把它当作早期且高风险。如果你能找到,那你可能正在看到某种真正开始成形的东西。

在加密世界,能活下来的从来不是最早上线的项目,而是那些在无人关注时,仍然被人反复使用的系统。