En solo unos pocos años, las criptomonedas pasaron de ser “un activo alternativo” a convertirse en algo más poderoso: un nuevo tipo de infraestructura financiera. Entre 2023 y 2025, el mayor cambio no fueron solo los ciclos de precios o el bombo publicitario, fue el aumento del uso real en Asia, donde las criptomonedas se utilizan cada vez más para la transferencia de valor, el ahorro, el comercio, el préstamo y la liquidación transfronteriza.

En el centro de este cambio está la blockchain, la tecnología que reemplaza la confianza institucional (bancos, cámaras de compensación, redes de pago) con verificación pública, y DeFi (finanzas descentralizadas), donde los productos financieros funcionan como software en lugar de a través de intermediarios. Juntos, están reconfigurando cómo se mueve el dinero, cómo se liquidan los mercados y quién puede participar.

La blockchain convirtió la confianza en una máquina compartida que cualquiera puede verificar.

Una blockchain se entiende mejor como un libro mayor compartido que muchas computadoras mantienen juntas. En lugar de que un solo banco o empresa posea la base de datos, miles de “nodos” independientes mantienen copias del mismo historial de transacciones. Cuando se crea una nueva transacción, como enviar dinero o intercambiar tokens, se transmite a la red, se verifica y luego se registra permanentemente.

El “bloque” es simplemente un conjunto de transacciones verificadas. Cada bloque está vinculado al anterior a través de la criptografía, creando una cadena ininterrumpida. Este diseño hace que las blockchains sean extremadamente resistentes a la manipulación, porque cambiar un bloque requeriría reescribir la cadena y convencer a la red de aceptar la historia falsa. Por eso la blockchain a menudo se describe como resistente a manipulaciones, incluso sin una autoridad central.

La innovación que potenció la utilidad financiera de blockchain es el contrato inteligente. Los contratos inteligentes son programas almacenados en la blockchain que se ejecutan automáticamente cuando se cumplen las condiciones. Permiten que el préstamo, el comercio, los pagos, el depósito en garantía y la gestión de colateral ocurran a través del código. En la práctica, así es como DeFi se hace posible: finanzas sin necesidad de la plomería tradicional de corredores, bancos y operadores de liquidación.

DeFi no solo copió la banca; la reconstruyó como software.

Los asuntos de DeFi son importantes porque cambian lo que es las finanzas. Las finanzas tradicionales funcionan a través de instituciones, aprobaciones y sistemas cerrados. DeFi funciona a través de protocolos: aplicaciones de acceso abierto donde las reglas están integradas directamente en contratos inteligentes. Los usuarios pueden intercambiar activos a través de intercambios descentralizados, pedir prestado contra colateral sin puntuación crediticia, o ganar rendimientos a través de fondos de liquidez.

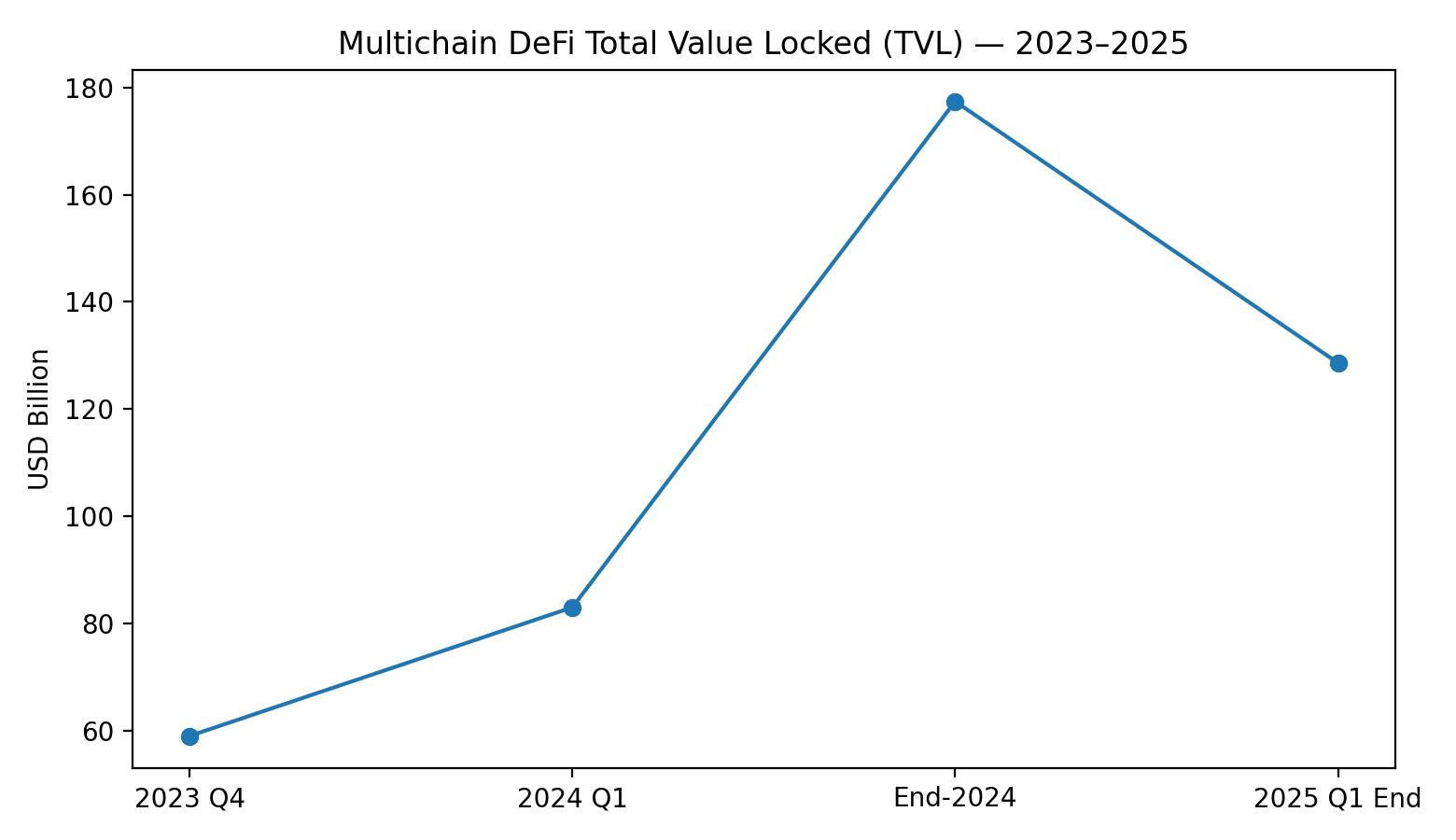

Una de las mejores maneras de medir el crecimiento de DeFi es TVL (Valor Total Bloqueado), que estima cuánto valor se deposita en protocolos DeFi a través de blockchains. Según los informes de CoinGecko, el TVL de DeFi multichain creció fuertemente hasta finales de 2024, alcanzando un pico de $232B en el cuarto trimestre de 2024. Luego, a principios de 2025, se enfrió bruscamente: el informe del primer trimestre de 2025 de CoinGecko muestra que el TVL de DeFi multichain cayó de $177.4B a finales de 2024 a $128.6B a finales de marzo de 2025, una disminución trimestral del −27.5%.

Ese patrón de ascenso y caída destaca una verdad clave sobre DeFi: es una infraestructura real, pero aún reacciona a la confianza del mercado y la volatilidad. Sin embargo, incluso con las caídas, DeFi ya no es “pequeña”. Se ha vuelto lo suficientemente grande como para influir en la liquidez, los flujos de activos e incluso los debates políticos, especialmente en Asia.

Asia se convirtió en el laboratorio de la vida real más ocupado del mundo para la adopción de cripto.

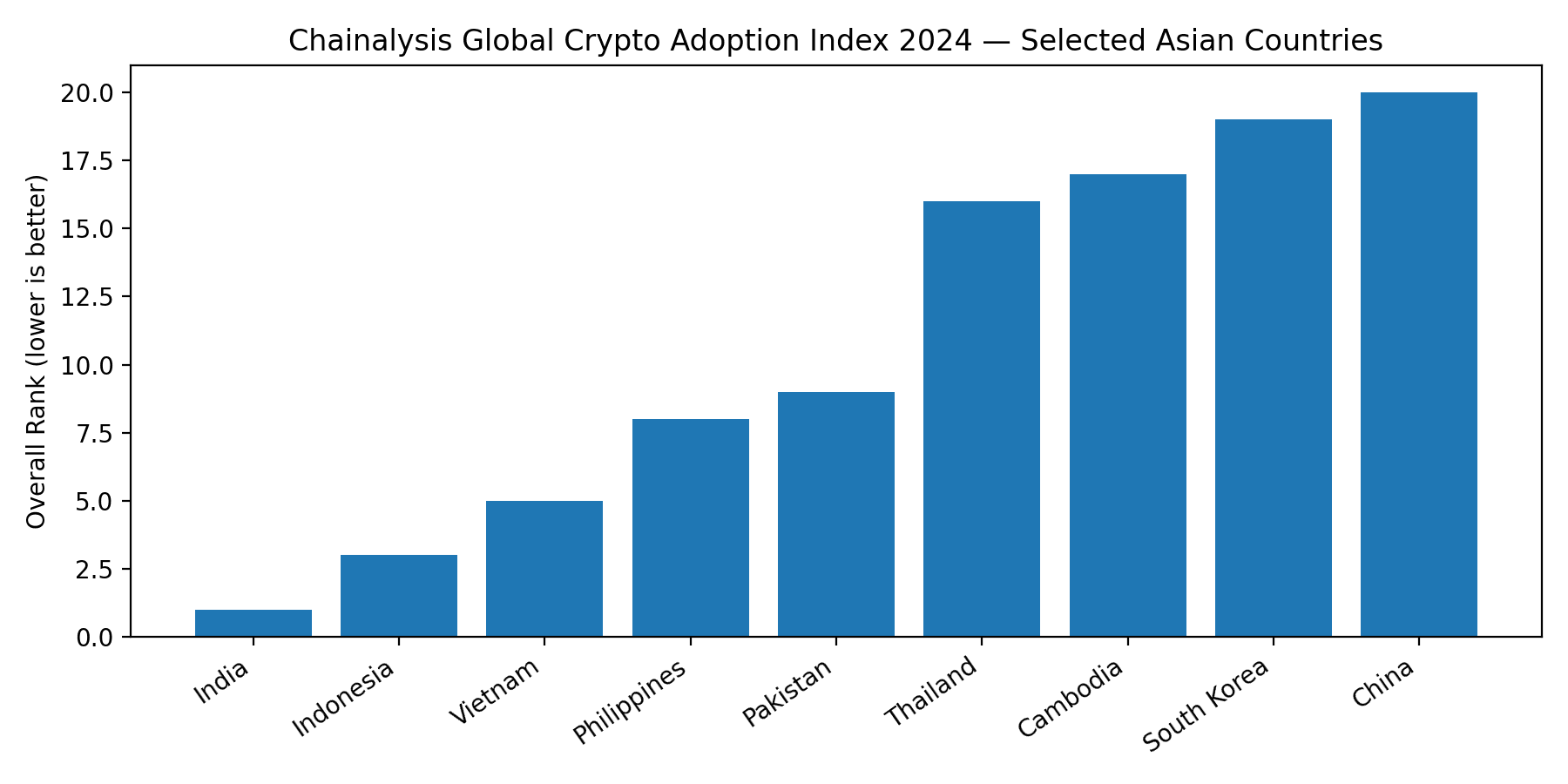

Si la cripto está transformando las finanzas globales, Asia es donde la transformación está ocurriendo más visiblemente a nivel de calle. Chainalysis clasifica consistentemente a los mercados asiáticos entre las regiones de mayor adopción del mundo, particularmente en Asia Central y del Sur y partes del Sudeste Asiático. Su investigación de 2024 mostró que Asia Central y del Sur y Oceanía (CSAO) dominaron los rankings globales, con siete de los 20 países de adopción más altos del mundo provenientes de la región, incluyendo a India (#1), Indonesia (#3), Vietnam (#5), Filipinas (#8), Pakistán (#9), Tailandia (#16) y Camboya (#17).

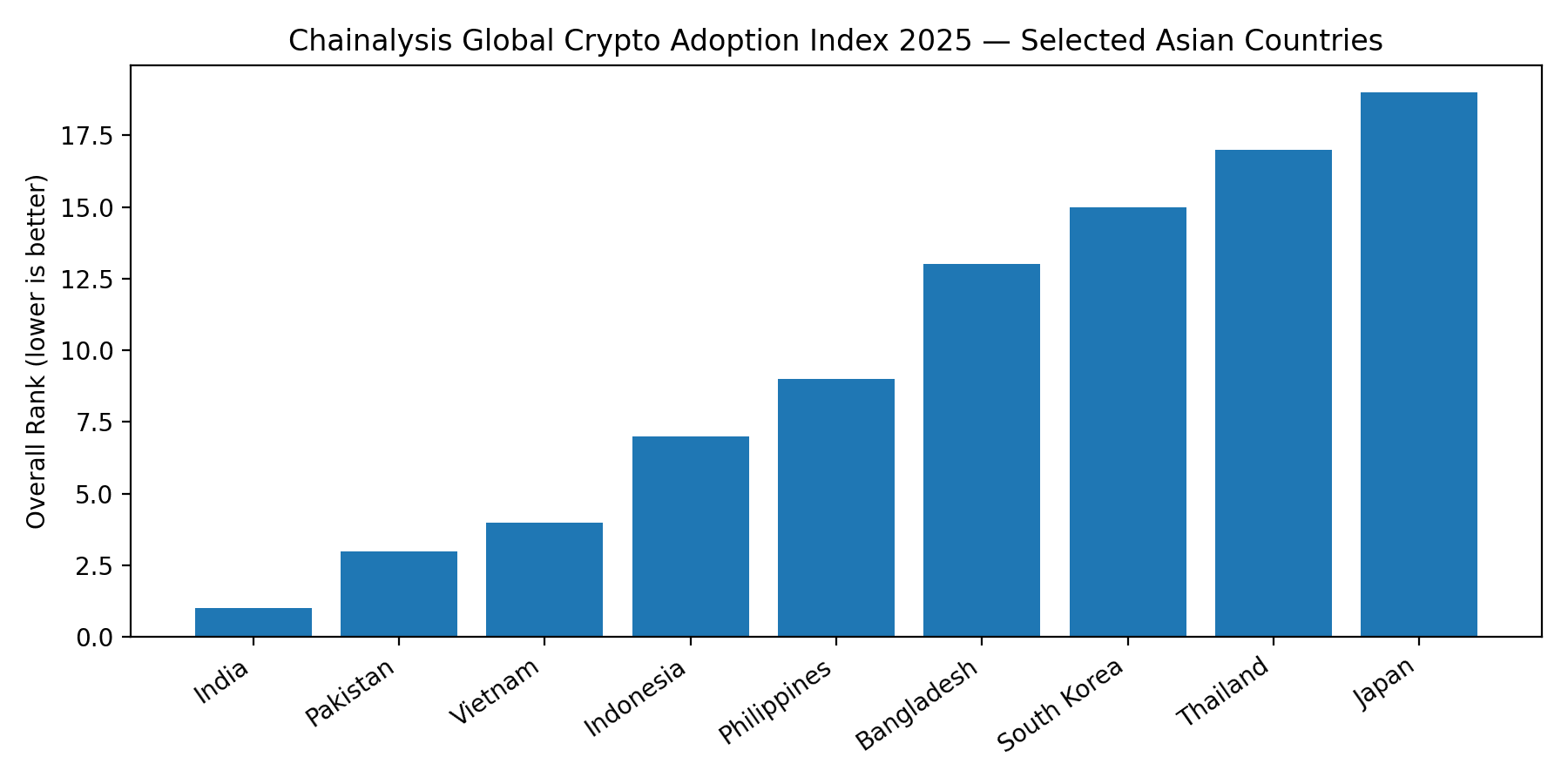

Esto no fue solo una demanda impulsada por la especulación. Chainalysis describió una fuerte actividad en intercambios centralizados, servicios comerciales y DeFi en estos mercados. El patrón se repitió en 2025: Chainalysis nuevamente colocó a India en la cima y destacó la aceleración continua de la región APAC.

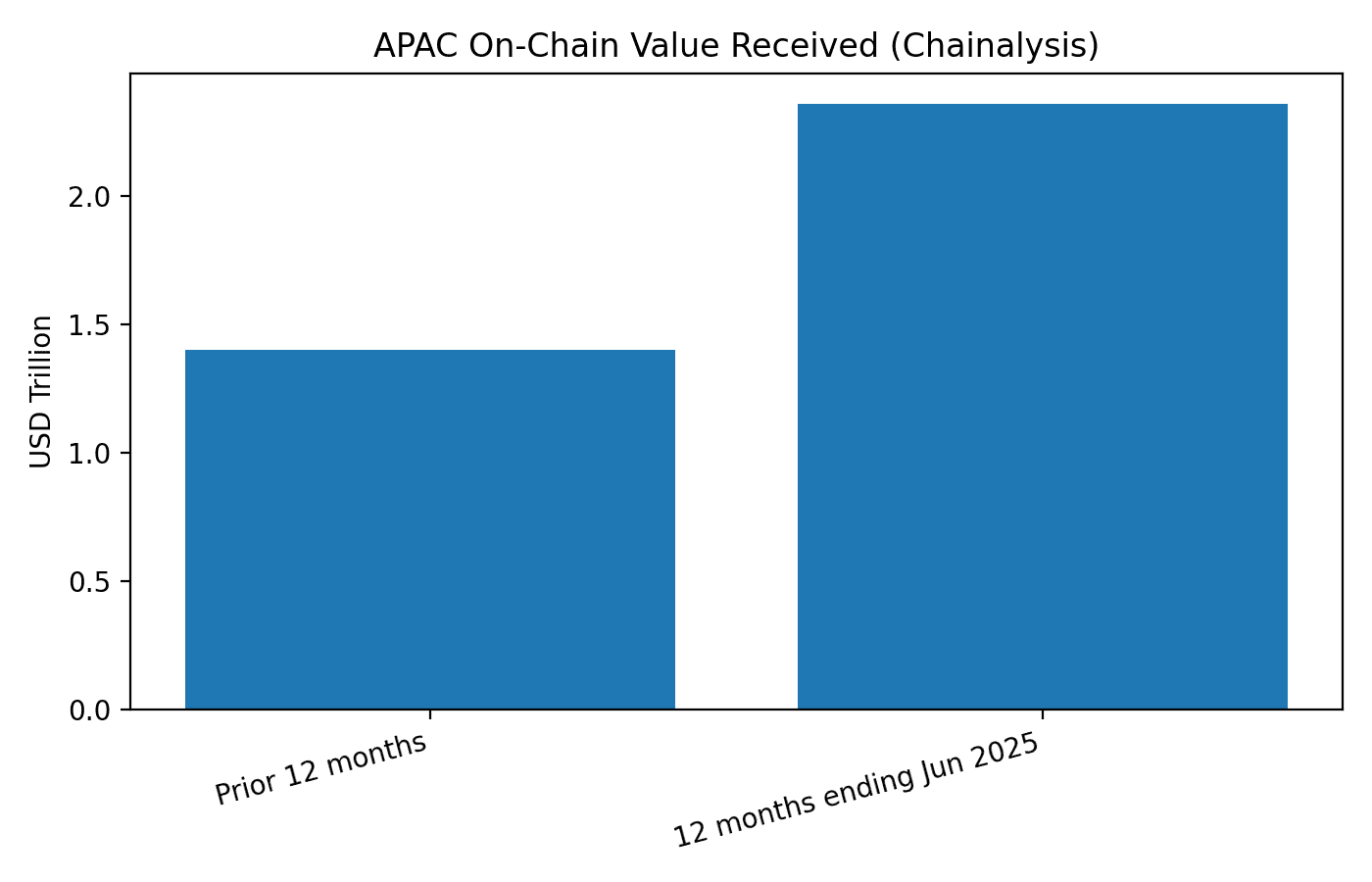

Aún más importante es cuánto dinero realmente se movió en la cadena a través de Asia-Pacífico. En el informe de lanzamiento para la Geografía de Cripto 2025, Chainalysis informó que la actividad de transacciones en APAC aumentó un 69% interanual, con un volumen total de transacciones de cripto creciendo de $1.4T a $2.36T. Esta no es una estadística de “promesa futura”: este es un comportamiento actual a gran escala.

Las stablecoins se convirtieron silenciosamente en el producto más importante de las criptomonedas en Asia.

Si hay una categoría de cripto que está reescribiendo las finanzas más rápido, son las stablecoins. Las stablecoins son tokens diseñados para rastrear el valor de una moneda como el dólar estadounidense. Permiten a las personas y empresas mover “dólares digitales” instantáneamente a través de fronteras sin esperar por horarios bancarios, redes de bancos corresponsales o altas tarifas.

El FMI publicó una investigación detallada mapeando los flujos de stablecoins y encontró que en 2024 su conjunto de datos capturó aproximadamente 138 millones de transacciones de stablecoins que totalizaban aproximadamente $2.019 billones, con una fuerte variación regional. En un resumen complementario, el FMI señaló que los flujos de stablecoins fueron más altos en América del Norte, pero también extremadamente significativos en Asia y el Pacífico.

Estos flujos son importantes porque las stablecoins están comenzando a comportarse como una nueva capa de liquidación, especialmente para pagos transfronterizos, transferencias relacionadas con el comercio y gestión de liquidez cripto a cripto. El análisis de McKinsey también ha destacado cuán grandes se han vuelto los volúmenes de transacción de stablecoins en el panorama del mercado más amplio, incluyendo estimaciones de alrededor de $27 billones en volumen de comercio global durante 2024.

Al mismo tiempo, es importante mantenerse honesto: “gran volumen de blockchain” no es automáticamente igual a “pagos en el mundo real”. Una gran parte de la actividad de stablecoins aún proviene del comercio y la infraestructura del mercado. Esa es precisamente la razón por la que los reguladores ahora se centran en gran medida en la calidad de las reservas, las garantías de redención y la supervisión.

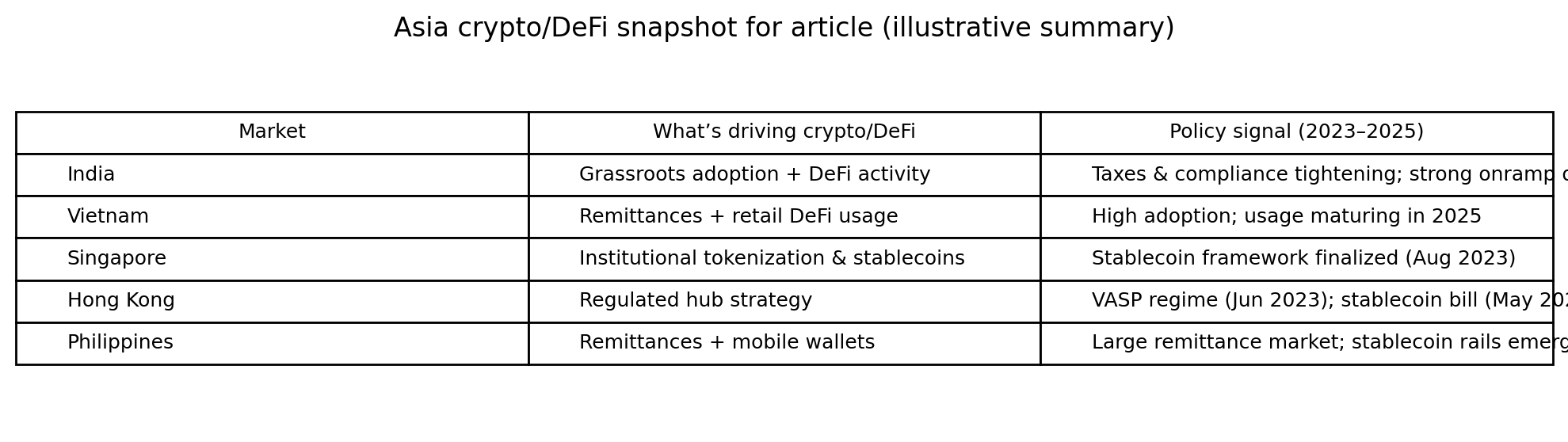

India y Vietnam mostraron cómo se ve la adopción de base en gran escala.

El papel de India es imposible de ignorar porque se convirtió en el ejemplo más prominente del mundo de la resiliencia cripto. Chainalysis clasificó a India como #1 en adopción, y Reuters informó que India lideró la adopción global por segundo año consecutivo, incluso en medio de altos impuestos y estrictas regulaciones, con un fuerte uso tanto en plataformas centralizadas como en DeFi. La lección más profunda es que la demanda del usuario puede sobrevivir a la fricción si la cripto resuelve necesidades reales: acceso, conveniencia, diversificación y velocidad.

Vietnam cuenta una historia diferente pero igualmente importante. Se clasifica repetidamente cerca de la cima a nivel mundial y representa cómo las criptomonedas se vuelven normales en economías móviles. La alta adopción allí a menudo está vinculada a la participación minorista, la cultura de remesas y la comodidad con las finanzas basadas en aplicaciones. Cuando las herramientas de DeFi se sienten como herramientas fintech, la adopción se propaga más rápido.

Estos mercados muestran el “patrón de Asia”: el uso generalizado no siempre es impulsado primero por inversores institucionales. A menudo comienza con usuarios cotidianos que quieren transferencias más baratas, más acceso o una cobertura contra la incertidumbre local.

Las remesas hicieron de Asia uno de los casos de uso más fuertes de la cripto en el mundo real.

Las remesas son un poderoso motor de utilidad cripto porque resuelven un problema doloroso: enviar dinero internacionalmente sigue siendo demasiado caro y lento para muchas familias.

El Banco Mundial estimó que los flujos de remesas a países de ingresos bajos y medios alcanzarían los $685 mil millones en 2024, y señaló que los flujos reales podrían ser aún mayores cuando se incluyen canales informales. En partes de Asia, donde las remesas apoyan el ingreso y el consumo de los hogares, los raíles de transferencia basados en stablecoins son cada vez más atractivos porque pueden liquidarse en minutos en lugar de días.

Las Filipinas a menudo se discuten en este contexto debido a su economía pesada en remesas y fuerte cultura de billeteras digitales. Cuanto más se integren las stablecoins con sistemas fintech conformes, más podrán remodelar las finanzas domésticas transfronterizas sin necesidad de que las personas se conviertan en “comerciantes de cripto”.

Singapur y Hong Kong convirtieron la regulación en una estrategia competitiva.

Asia no es solo una historia de usuarios. También es una historia de gobiernos compitiendo por dar forma a la próxima era de las finanzas digitales. Singapur adoptó un enfoque de alta confianza a través de la regulación de stablecoins. En agosto de 2023, la Autoridad Monetaria de Singapur anunció un marco de stablecoins centrado en garantizar un alto grado de estabilidad de valor para las stablecoins reguladas en Singapur. Este enfoque envía un mensaje claro a las instituciones: la innovación es bienvenida, pero debe construirse sobre reservas sólidas, transparencia y gestión de riesgos.

Hong Kong se movió agresivamente para formalizar su papel como un centro de activos digitales regulado. El 21 de mayo de 2025, su legislatura aprobó un proyecto de ley sobre stablecoins que establece un régimen de licencias para emisores de stablecoins referenciadas en fiat. La Autoridad Monetaria de Hong Kong también publicó una declaración oficial dando la bienvenida al proyecto de ley, enfatizando la estabilidad financiera y la innovación bajo supervisión. Estos marcos son importantes porque pueden determinar dónde se concentrarán los emisores de stablecoins, la liquidez institucional y los proyectos de tokenización conformes en la próxima década.

Los bancos centrales comenzaron a respaldar la tokenización mientras advertían contra el dinero privado inestable.

Una razón por la que la carrera regulatoria de Asia es importante es que las instituciones globales ahora están dibujando una línea entre “innovación útil” y “sustitutos monetarios frágiles”.

El Banco de Pagos Internacionales (BIS) ha argumentado que la tokenización, que lleva activos y liquidación a plataformas programables, puede habilitar un sistema monetario y financiero de próxima generación. El mismo organismo también ha expresado escepticismo sobre las stablecoins como base para el dinero moderno si no pueden cumplir con requisitos fundamentales como integridad y resiliencia. Esta combinación de opiniones explica la dirección política de hoy: los gobiernos están abiertos a las finanzas programables, pero quieren que el centro del sistema siga siendo estable y gobernable.

Los riesgos reales son exactamente por qué las criptomonedas están convirtiéndose en “más financieras”.

El crecimiento de las criptomonedas nunca ha estado exento de peligros. Los exploits de contratos inteligentes, la manipulación del mercado, los fallos de gobernanza y las débiles protecciones al consumidor han ocurrido. La caída de TVL de DeFi a principios de 2025 es un recordatorio de que las finanzas en la cadena pueden retroceder rápidamente cuando los mercados se vuelven temerosos, incluso si la tecnología sigue siendo útil.

Pero la lección más grande es que el riesgo está impulsando la madurez. A medida que la cripto se integra más en los flujos financieros, especialmente stablecoins y productos tokenizados, la regulación se convierte menos en prohibir y más en dar forma a una participación segura. Esa es la razón por la que el futuro de Asia probablemente pertenece a jurisdicciones que pueden combinar innovación con confianza.

Conclusión: Asia mostró al mundo cómo se ve la cripto cuando se convierte en infraestructura.

De 2023 a 2025, Asia demostró que la cripto no es solo una idea. Ya está operando a gran escala, especialmente a través de stablecoins, adopción móvil y experimentación con DeFi. Chainalysis mostró que el volumen de transacciones de APAC aumentó de $1.4T a $2.36T con un crecimiento del 69% interanual, subrayando cuán grande se ha vuelto este cambio.

El próximo capítulo de las finanzas mundiales no se definirá simplemente por “las criptomonedas reemplazando a los bancos”. Se definirá por algo más realista y poderoso: sistemas cripto integrándose en las finanzas de la manera en que Internet se integró en los medios, silenciosamente, profundamente y eventualmente en todas partes.

\u003ct-219/\u003e\u003ct-220/\u003e\u003ct-221/\u003e