Mercado General

Bitcoin se consolida mientras los metales preciosos aumentan

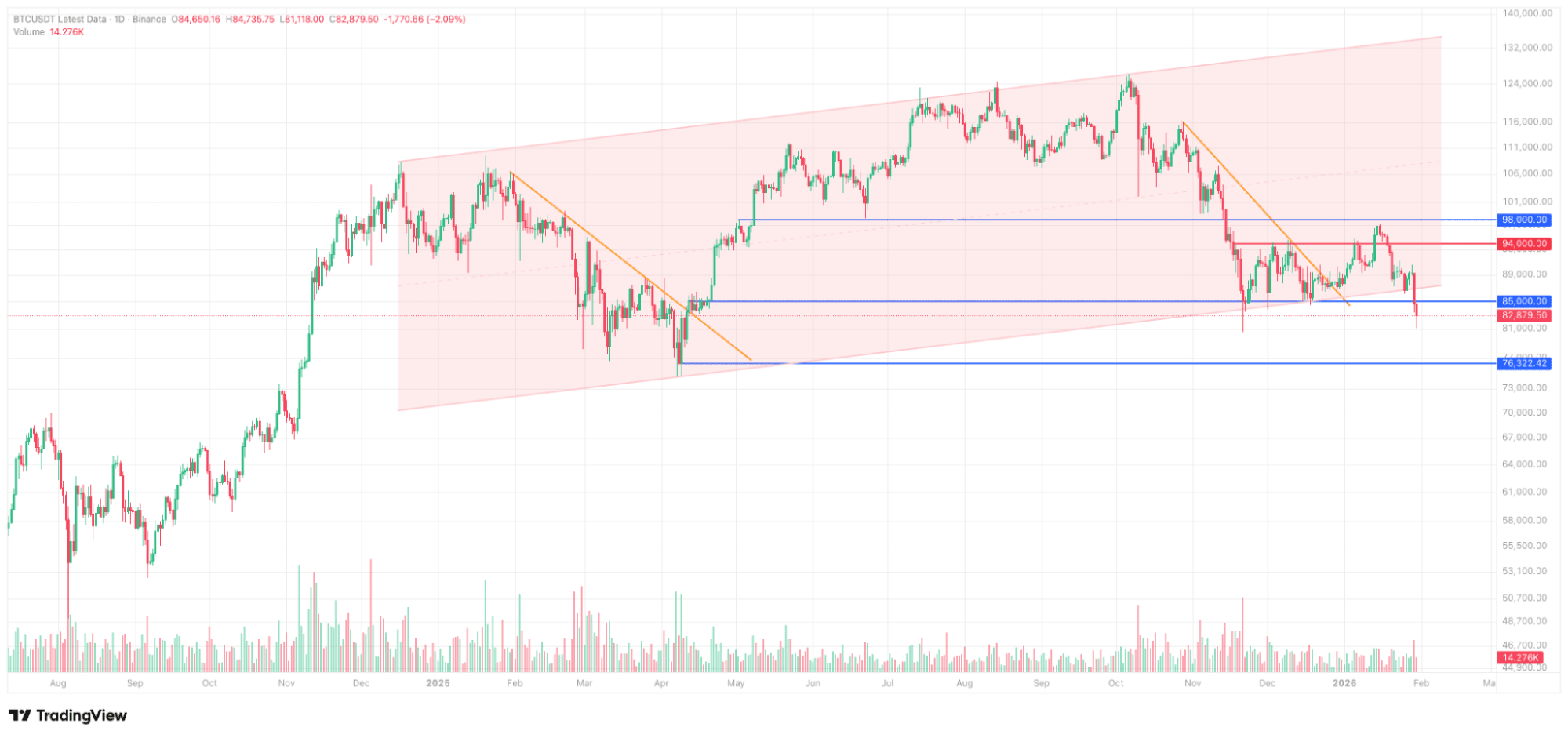

Como notamos en nuestro análisis reciente, Bitcoin ha probado el límite inferior de su canal establecido múltiples veces desde mediados de noviembre, tras su retroceso por debajo del umbral psicológico de $100,000. Si bien estas pruebas han generado rebotes a corto plazo, aún no han catalizado una reversión sostenida. Esta debilidad persistente ha aumentado la probabilidad de un colapso a corto plazo.

En contraste con el rendimiento lento del mercado de criptomonedas, los metales preciosos han ofrecido retornos excepcionales en los últimos dos meses. El oro y la plata han alcanzado máximos históricos de manera consecutiva con una volatilidad reminiscentemente de los activos criptográficos. Curiosamente, este sentimiento alcista y el impulso impulsado por el FOMO no se ha extendido a Bitcoin, el llamado "oro digital", que sigue siendo sensible a los vientos macroeconómicos, incluidos los anuncios de tarifas del presidente Trump que apuntan a los socios comerciales de la UE y Canadá.

La venta múltiple del jueves

La publicación de ganancias de Microsoft el miércoles desencadenó un notable movimiento en el mercado. A pesar de superar el consenso en ingresos y EPS, la elevada guía de gastos de capital generó preocupaciones entre los inversores sobre los retornos de inversión en IA. MSFT cayó aproximadamente un 10% el jueves, presionando a la baja la mayoría de las acciones relacionadas con IA, siendo Meta una excepción notable.

Al mismo tiempo, las crecientes tensiones geopolíticas entre EE. UU. e Irán impulsaron una fuga hacia activos seguros, llevando a que el petróleo, el oro (tocando brevemente $5,600) y la plata (superando $120) subieran bruscamente. La acción de precio parabólica sugirió un posible tope de estallido, que se materializó a medida que ambos metales posteriormente retrocedieron entre un 8-10%, añadiendo presión al mercado en general.

Bitcoin y el mercado cripto más amplio absorbieron estos vientos en contra de manera aguda, rompiendo decididamente el nivel de soporte de $84,000 que hemos destacado anteriormente como crítico. La incapacidad para recuperar rápidamente este umbral ha abierto espacio a la baja hacia el nivel de soporte de $80,000 e incluso el mínimo de $74,600 marcado en abril de 2025.

Nuestra Perspectiva del Mercado

Perspectiva a corto plazo

Las condiciones actuales siguen siendo desafiantes, con liquidaciones largas acelerando la venta. Bitcoin está mostrando una elevada correlación con las acciones tecnológicas de EE. UU. durante períodos de aversión al riesgo, mientras que las salidas sostenidas de ETFs de criptomonedas subrayan una rotación hacia inversiones centradas en IA. Notablemente, varios mineros de Bitcoin están reutilizando infraestructura para cargas de trabajo de IA y computación de alto rendimiento—reflejado en una caída del 4%+ en la dificultad de minería en los últimos 30 días. Esto señala un cambio temporal de capital y narrativa lejos de cripto.

Perspectiva a largo plazo

Mantenemos una visión constructiva sobre Bitcoin y activos digitales a lo largo de un horizonte prolongado. Varios vientos a favor estructurales respaldan nuestra opinión: mejorando las condiciones de liquidez global, aplicaciones innovadoras de criptomonedas a través de PayFi y activos del mundo real ganando tracción, posible derrame del impulso de metales preciosos a medida que la debilidad del dólar persiste, y avances significativos en marcos regulatorios en EE. UU. e internacionalmente. Creemos que estos factores restaurarán en última instancia los flujos de capital y el impulso ascendente al ecosistema cripto.

Macro a simple vista

Destacados Semanales de Macro (22 de enero - 28 de enero, 2026)

Jueves, 22 de enero, 2026

El PIB de EE. UU. creció un 4.4% (QoQ) en el tercer trimestre de 2025, superando las estimaciones del consenso de 4.3% y acelerándose desde la tasa de crecimiento del 3.8% del segundo trimestre.

Las solicitudes iniciales de desempleo en EE. UU. totalizaron 200,000, por debajo de la previsión de 209,000, mientras que las solicitudes continuas cayeron a 1,849,000 desde 1,875,000, señalando la resistencia del mercado laboral tras la reciente reducción de tasas de la Reserva Federal.

El Índice de Precios PCE de EE. UU. y el Índice de Precios PCE Básico registraron ambos un crecimiento interanual del 2.8% en noviembre, alineándose con las expectativas del mercado.

Viernes, 23 de enero, 2026

El CPI nacional básico de Japón aumentó un 2.4% interanual en diciembre, desacelerándose desde el aumento del 3.0% de noviembre.

El Banco de Japón mantuvo su tasa de política en 0.75%, como se anticipaba ampliamente.

El BoJ revisó su pronóstico de crecimiento económico para el ejercicio fiscal 2025 (que finaliza en marzo de 2026) al alza a 0.9% desde 0.7%, y elevó su perspectiva de PIB para el ejercicio fiscal 2026 a 1.0% desde 0.7%.

Lunes, 26 de enero, 2026

Los pedidos de bienes duraderos en EE. UU. aumentaron un 5.3% mes a mes en noviembre, superando la previsión del consenso de 3.1%.

Martes, 27 de enero, 2026

El Índice de Confianza del Consumidor del Conference Board cayó a 84.5 en enero desde 94.2 en diciembre, quedando por debajo de la estimación de 90.6.

Miércoles, 28 de enero, 2026

El Banco de Canadá mantuvo su tasa de política en 2.25%, consistente con las expectativas del mercado.

La Reserva Federal mantuvo la tasa de fondos federales en 3.75%, en línea con las previsiones. Durante la posterior conferencia de prensa, el presidente Powell se abstuvo de proporcionar orientación específica sobre la trayectoria de la tasa, se negó a abordar la volatilidad del USD y evitó comentar sobre asuntos relacionados con la administración.