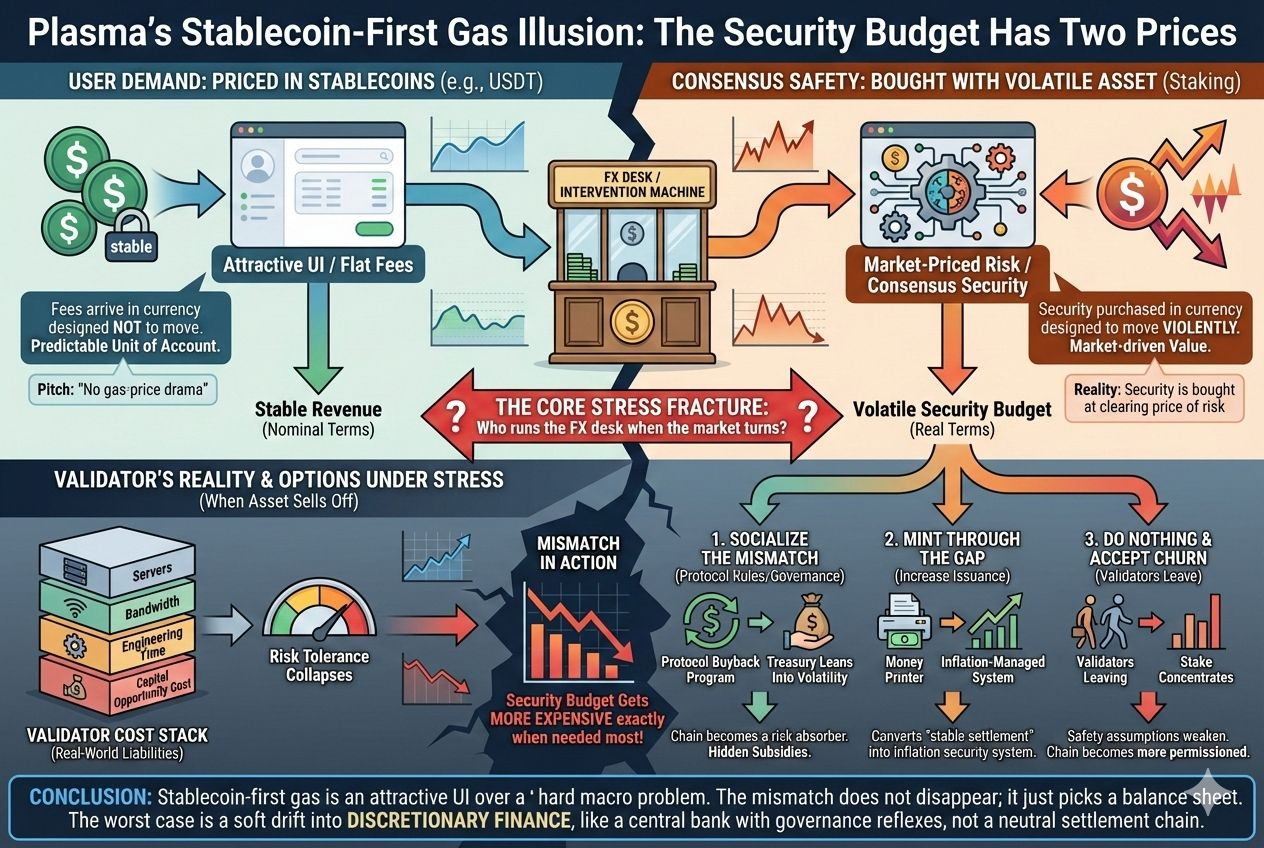

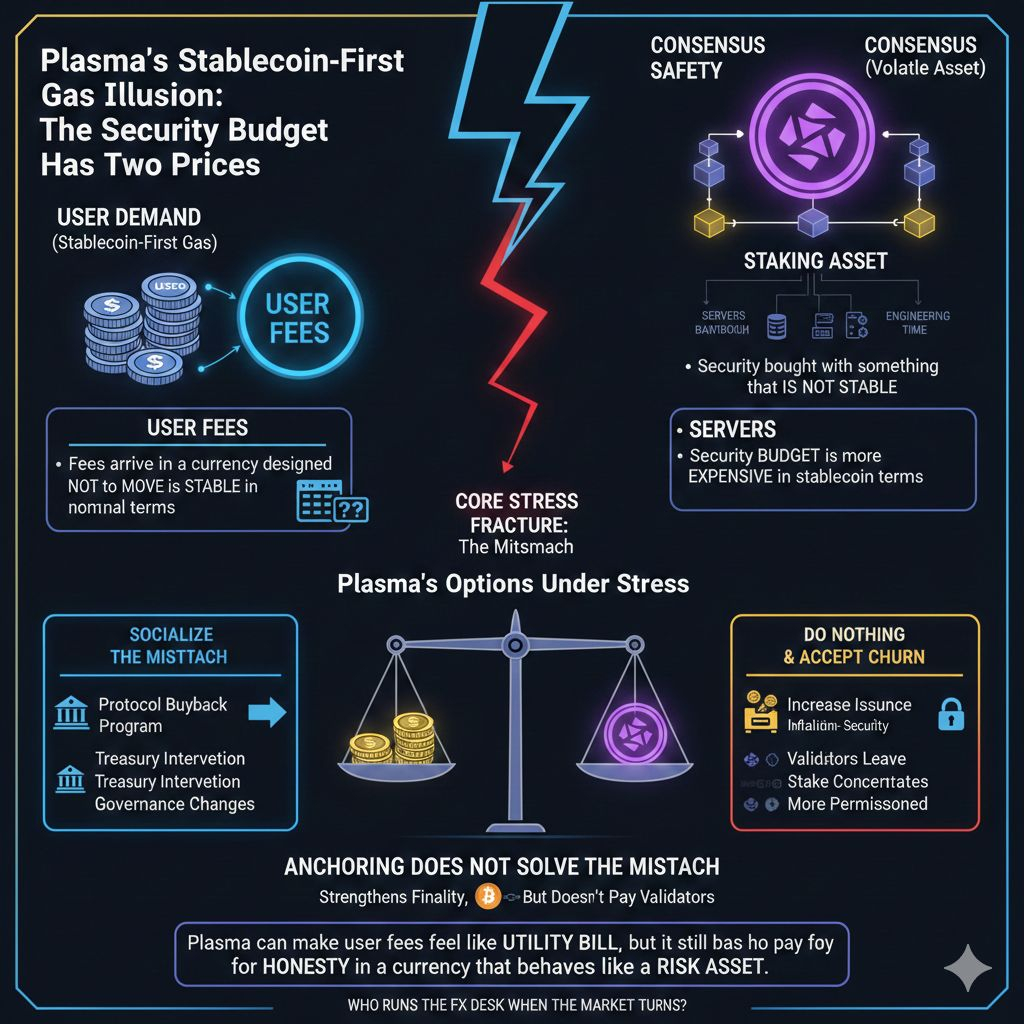

No creo que la verdadera apuesta de Plasma sea el "liquidación de stablecoins" tanto como el gas primero en stablecoins, donde la demanda del usuario se valora en stablecoins mientras que la seguridad del consenso aún se compra con algo que no es estable. Muchas cadenas pueden procesar una transferencia de USDT. La apuesta de Plasma es que puedes valorar la demanda del usuario en stablecoins mientras sigues comprando seguridad con algo que no es estable. Eso suena como un pequeño detalle contable hasta que te das cuenta de que es la fractura de tensión central en el modelo: las tarifas llegan en una moneda diseñada para no moverse, pero la seguridad del consenso se compra en una moneda diseñada para moverse violentamente. Si construyes tu identidad alrededor de tarifas denominadas en stablecoins, también te estás comprometiendo a gestionar una mesa de cambios dentro del protocolo, ya lo admitas o no.

Aquí está el mecanismo que me importa. Los validadores no operan en narrativas. Operan en una pila de costos. Sus pasivos son principalmente del mundo real y de corto plazo: servidores, ancho de banda, tiempo de ingeniería y el costo de oportunidad de bloquear capital. Sus ingresos son nativos de la cadena: tarifas más cualquier emisión, más cualquier valor que se acumule a la participación. El gas primero en stablecoin de Plasma cambia la unidad de cuenta para la demanda: los usuarios pagan en stablecoins, por lo que los ingresos son estables en términos nominales. Pero la unidad de cuenta para la seguridad es la participación, y la participación es valorada por el mercado. Cuando el activo de participación se deprecia, el presupuesto de seguridad de la cadena se vuelve más caro en términos de stablecoin exactamente cuando la tolerancia al riesgo de todos colapsa. Esa es la discrepancia: puedes estabilizar la tarifa que cobras a los usuarios sin estabilizar el precio que debes pagar por un consenso honesto.

La gente tiende a asumir que el gas en stablecoin automáticamente hace que la cadena sea más predecible y, por lo tanto, más segura. Creo que lo contrario es más probable bajo estrés. Las tarifas predecibles comprimen tu capacidad para “descubrir precios” de seguridad en tiempo real. En diseños de mercado de tarifas donde los validadores capturan tarifas marginales y las tarifas no se queman completamente, la congestión puede empujar las tarifas efectivas hacia arriba y esos ingresos pueden aumentar justo cuando la demanda está aumentando. En Plasma, la propuesta es “sin drama de precios de gas”, lo que significa que el protocolo está eligiendo un régimen de tarifas parecido a una política. Los regímenes parecidos a políticas son geniales hasta que las condiciones cambian rápidamente. Entonces la pregunta no es si los usuarios obtienen transferencias baratas; es si los validadores aún tienen una razón para quedarse cuando el activo de participación está a la baja, el MEV es inestable y el flujo de tarifas de stablecoin no puede expandirse lo suficientemente rápido como para compensar.

En ese momento, Plasma solo tiene unas pocas opciones reales, y ninguna de ellas es gratuita. La opción uno es socializar la discrepancia a través de reglas de protocolo o gobernanza que dirijan los flujos de tarifas de stablecoin hacia el activo de participación para apoyar la economía de seguridad. Eso puede ser explícito, como un programa de recompra de protocolo, o implícito, como creadores de mercado privilegiados, un tesorero que se inclina hacia la volatilidad, o una intervención de gobernanza que cambie las distribuciones. La cadena se convierte en un absorbente de riesgos. La opción dos es generar tu camino a través de la brecha: aumentar la emisión para mantener a los validadores pagados en los términos del activo volátil. Eso mantiene la vitalidad, pero convierte una “capa de liquidación estable” en un sistema de seguridad gestionado por inflación. La opción tres es no hacer nada y aceptar el giro: los validadores se van, la participación se concentra, las suposiciones de seguridad se debilitan, y la cadena se convierte silenciosamente en más autorizada de lo que la narrativa quiere admitir. El hilo común es que la discrepancia no desaparece; simplemente elige un balance.

Este es el lugar donde me pongo opinativo: el peor caso no es un fracaso limpio; es una suave deriva hacia las finanzas discrecionales. Si Plasma necesita conversiones de emergencia o cambios de parámetros ad hoc a través de episodios de estrés repetidos, entonces “gas primero en stablecoin” no es neutralidad, es una promesa respaldada por reflejos de gobernanza. El sistema comienza a parecerse a un banco central que afirma tener una política basada en reglas hasta la primera recesión. Eso no es automáticamente malo, pero es un producto diferente a una cadena de liquidación neutral. Y introduce un nuevo tipo de riesgo de gobernanza: no “¿nos sacarán el tapete?”, sino “¿con qué frecuencia intervendrán y quién se beneficia del momento?”

El anclaje de Bitcoin a menudo se presenta como la respuesta a estas preocupaciones, y no lo estoy desestimando. El anclaje puede fortalecer la historia en torno a la integridad de la finalización y la historia con marcas de tiempo. Pero el anclaje no paga a los validadores ni cierra la brecha entre los flujos de tarifas de stablecoin y la seguridad valorada en términos de volatilidad. En los escenarios que me preocupan, la cadena no falla porque la historia se reescriba; falla porque la seguridad se vuelve demasiado cara en relación con lo que el régimen de tarifas está dispuesto a cobrar. El anclaje puede hacer que el peor resultado sea menos catastrófico, pero no elimina la presión económica diaria que causa la rotación de validadores o fuerza la intervención de políticas.

Sigue un sutil pero importante compromiso. Si Plasma mantiene las tarifas bajas y estables para ganar flujos de pagos, está eligiendo implícitamente márgenes más delgados. Los márgenes delgados están bien cuando la volatilidad es baja y el capital es abundante. Son peligrosos cuando la volatilidad es alta y el capital exige una prima. Así que Plasma debe aceptar que durante el estrés elevará el “impuesto de seguridad” efectivo en otro lugar, o aceptará una postura de seguridad más débil. Si trata de evitar ambas cosas, terminará con subsidios ocultos: un tesorero que sangra, internos que almacenan riesgo o relaciones preferenciales que se convierten silenciosamente en parte del sistema operativo del protocolo.

No creo en la idea de que los ingresos denominados en stablecoin significan automáticamente una seguridad estable cuando el presupuesto de seguridad sigue siendo valorado por un activo de participación volátil. Los ingresos estables solo son estables en relación con la unidad en la que están denominados. Si el activo de participación se reduce a la mitad, las tarifas de stablecoin compran la mitad de la seguridad, a menos que el protocolo cambie algo. Si el activo de participación se duplica, las tarifas de stablecoin compran más seguridad, lo que suena genial, pero hace que la cadena sea procíclica: la seguridad es más fuerte cuando menos se necesita y más débil cuando más se necesita. Esa es exactamente la dirección equivocada para un sistema de liquidación que quiere ser confiable por las instituciones. Las instituciones no solo quieren transferencias baratas; quieren resistencia adversarial predecible a través de regímenes.

Entonces, ¿qué me convencería de que la tesis es incorrecta? No una semana tranquila. No una afirmación de marketing sobre robustez. Quisiera ver a Plasma pasar por múltiples picos de volatilidad mientras mantiene estable el tamaño del conjunto de validadores y la concentración de participación, manteniendo la política de emisión sin cambios, y manteniendo el sistema libre de conversiones de emergencia o intervenciones de gobernanza que efectivamente respaldan el activo de participación. Quisiera que el flujo de tarifas denominadas en stablecoin cubriera los costos de seguridad de manera sostenible sin requerir un momento de “alguien come la discrepancia”. Si Plasma puede hacer eso, ha resuelto algo real: ha hecho que la liquidación en stablecoin sea compatible con la seguridad valorada en el mercado sin convertir la cadena en una máquina de intervención.

Hasta entonces, trato el gas primero en stablecoin como una interfaz atractiva sobre un problema macro duro. El problema macro es que la seguridad siempre se compra al precio de liquidación del riesgo. Plasma puede hacer que las tarifas de usuario se sientan como una factura de servicios públicos, pero aún tiene que pagar por la honestidad en una moneda que se comporta como un activo de riesgo. La pregunta interesante es quién maneja la mesa de cambios cuando el mercado gira, y si el gas primero en stablecoin de Plasma puede sobrevivir esta discrepancia en el presupuesto de seguridad de dos monedas sin descubrirlo en medio de una caída.