Sober Options Studio × Derive.XYZ producción conjunta

Escrito por el analista de Sober Options Studio Jenna @Jenna_w5

Una. Panorama macroeconómico: la reversión de la 'transacción de confianza monetaria' bajo la expectativa de un cambio en la dirección de la Reserva Federal

1.1 Revalorización de activos en un solo día: los metales preciosos enfrentan un 'momento de desapalancamiento' histórico

El viernes pasado, los activos macroeconómicos globales experimentaron una revalorización extremadamente asimétrica. La plata al contado (XAGUSD) cayó más del 35% en un momento, marcando la mayor caída diaria registrada; el oro (XAUUSD) descendió un 11%, siendo el día más devastador desde enero de 1980. En contraste, el índice del dólar estadounidense (DXY) subió un 0.9% en un solo día, el rendimiento de los bonos del Tesoro a 10 años de EE. UU. subió rápidamente a 4.24%, mientras que el índice S&P 500 solo retrocedió ligeramente un 0.4%.

Esto no es una típica 'venta colectiva de activos de riesgo', sino más bien una corrección estructural en torno a la 'confianza monetaria'. Desde la perspectiva transversal, el capital no se ha retirado completamente de los activos de riesgo: la caída de las acciones de EE. UU. ha sido moderada y el mercado de crédito no ha mostrado presión sistémica; lo que realmente ha sido objeto de venta concentrada son los metales preciosos, que anteriormente se consideraban 'herramientas de cobertura contra la desconfianza monetaria'. En otras palabras, este golpe no es un colapso de la aversión al riesgo, sino una corrección negativa de la narrativa macroeconómica existente.

1.2 Efecto Warsh: parece contradictorio, pero en realidad cambia la lógica de fijación de precios del dólar

El catalizador directo que desencadenó todo esto es la reevaluación del mercado sobre la postura política del potencial nuevo presidente de la Reserva Federal, Kevin Warsh.

El problema central de Warsh es: su combinación de políticas apunta a dos direcciones. Por un lado, ha expresado públicamente su apoyo a un 'caminos de recorte de tasas más rápido'; por otro lado, ha enfatizado claramente la necesidad de acelerar la reducción del balance de la Reserva Federal (Quantitative Tightening, QT) para reconstruir la disciplina monetaria. Esta serie de posiciones no es contradictoria desde el punto de vista de la macroeconomía, pero en el ámbito del comercio, ha socavado completamente la suposición lógica altamente concurrida del mercado anterior.

En el último año, los máximos históricos de oro y plata son, en esencia, el resultado de la fijación conjunta de tres cosas:

Dudas sobre el poder adquisitivo a largo plazo del dólar

Preocupaciones sobre la erosión de la independencia política de la Reserva Federal

Apuestas sobre la ruta de 'recortes nominales + flexibilización encubierta'

La aparición de Warsh ha llevado al mercado a pensar seriamente por primera vez: si los recortes de tasas se realizan a expensas de una 'reducción más rápida de balances', ¿realmente el dólar se depreciará de manera sistemática? El fuerte rebote del dólar el viernes pasado, junto con el colapso sincronizado de los metales preciosos, es la respuesta directa a esta pregunta: el mercado ha comenzado a retirar el voto que antes se había emitido a favor de la 'desconfianza monetaria'.

1.3 Desde la perspectiva de opciones y creadores de mercado: esta es una estampida amplificada por 'Gamma'

Si solo se explica la caída del oro y la plata con lógica macro, es incompleto. Lo que realmente transformó la caída en algo de “nivel histórico” es el mecanismo de amplificación mecánica del mercado de derivados. Antes de esto, el mercado de opciones sobre metales preciosos experimentó una ola récord de compras netas de opciones de compra (Call Option).

Goldman Sachs, en su última investigación, señala que esta estructura unilateral, a través del comportamiento de cobertura Delta de los creadores de mercado, ha formado un ciclo de retroalimentación positiva de 'subida - cobertura - nueva subida': 1) los inversores compran Calls; 2) los vendedores de opciones se ven obligados a comprar futuros o activos subyacentes para cubrir Delta; 3) el aumento de precios estimula más compras de Calls.

Pero cuando la dirección se invierte, este mecanismo funciona completamente al revés. En las primeras etapas de la caída de los precios del oro y la plata, la demanda de cobertura de los vendedores de opciones rápidamente cambió de 'comprar el subyacente' a 'vender el subyacente', y en el rango de alta Gamma, este comportamiento de cobertura tiene características no lineales marcadas. El resultado es: caída de precios → aumento de ventas de cobertura → liberación acelerada de Gamma → aumento de la caída.

Este es el típico Gamma Squeeze (compresión gamma) en su versión inversa.

1.4 Resonancia del sistema de apalancamiento: aumento de márgenes y ciclo vicioso de liquidaciones pasivas

Más allá de la estructura de derivados, los ajustes en el control de riesgos a nivel de las bolsas han aumentado aún más la volatilidad. Recientemente, los principales mercados de metales preciosos, incluidos CME, la Bolsa de Futuros de Shanghai y la Bolsa de Oro de Shanghái, han aumentado sucesivamente los márgenes para los futuros de oro y plata. Esta medida tiene un impacto limitado en la fase de aumento de precios, pero durante un descenso, representa una presión mortal para las cuentas con alta palanca. Cuando los precios bajan rápidamente, se produce una reacción en cadena típica:

La caída del precio activa el stop-loss

La falta de margen causa liquidaciones forzadas

La venta pasiva presiona aún más a la baja los precios

El trading programático y la estrategia CTA siguen juntos

Esto ha llevado a que lo que debería ser un mercado de 'corrección de tendencias' se transforme rápidamente en una venta en pánico impulsada por la liquidez.

1.5 Perspectivas: Warsh aún no ha asumido el cargo, pero la 'gestión de expectativas' ya ha comenzado a ejercer efecto.

Es importante destacar que Powell no se retirará oficialmente hasta mayo, y sigue existiendo incertidumbre sobre si Warsh finalmente dirigirá la Reserva Federal. Pero en este vacío de datos + entorno de alta incertidumbre política, la expectativa en sí misma es la variable de mercado más fuerte.

En comparación con otros candidatos potenciales, la postura política de Warsh no es radical:

Él no ha negado la necesidad de recortes de tasas

Pero enfatiza más la sincronización con la reducción de balances

Intentando equilibrar la gestión de la liquidez con el control de la inflación

Esto significa que, incluso si en el futuro se emiten señales de recorte de tasas, su ritmo y magnitud pueden ser significativamente inferiores a las expectativas de flexibilización del mercado anteriores. Y el rendimiento de los activos el viernes pasado ya nos ha dicho de antemano: el mercado está volviendo a fijar precios para esta 'función de política más compleja'.

Dos, análisis profundo de los datos del mercado de opciones de BTC & ETH

Combinando los datos gráficos proporcionados por Amberdata & Derive.XYZ, en el contexto de la expectativa de cambio de liderazgo de la Reserva Federal, los activos criptográficos no se han desvinculado del sistema de fijación de precios de activos globales; su prima de riesgo se ha liberado principalmente a través del mercado de opciones y no del precio de los activos subyacentes. Observando desde tres dimensiones: Skew, estructura de plazos y prima de riesgo de volatilidad (VRP), la superficie de opciones de BTC y ETH ha mostrado características altamente consistentes esta semana: el pánico a corto plazo ha sido sistemáticamente elevado, mientras que la ventaja de los vendedores está disminuyendo rápidamente.

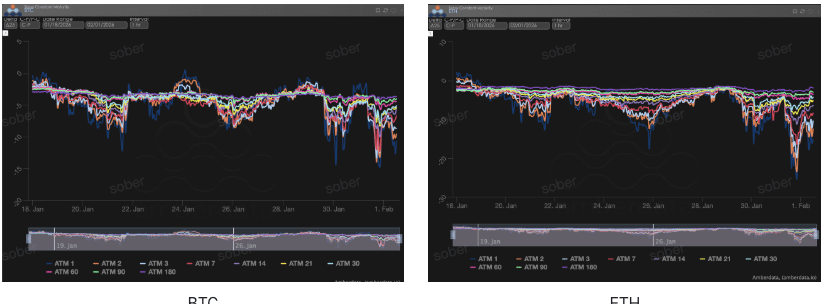

Sesgo (Skew): La sombra de la emoción a corto plazo se ha aliviado

A través del Delta 25 Skew (volatilidad implícita de opciones de compra IV - IV de opciones de venta), se observa que la amplitud del valor negativo refleja la demanda de cobertura del mercado frente al riesgo de cola a la baja.

Observación del Skew: el Skew a corto plazo de BTC y ETH ha mostrado una leve recuperación. Esta semana, el Skew ATM de 1-7 DTE ha subido significativamente en comparación con la semana pasada, la amplitud de los valores negativos se ha contraído, lo que muestra que la demanda de cobertura frente al riesgo extremo a la baja a corto plazo se ha aliviado.

Análisis profundo: Este cambio no significa que el mercado se esté volviendo optimista, sino que probablemente refleja dos restricciones reales: primero, en un entorno de rápida caída previa y alta IV, algunas opciones Put a corto plazo ya han sido completamente asignadas; segundo, algunos fondos de comercio han comenzado a cubrir el riesgo de rebote asociado con la 'repetición de expectativas políticas' mediante Calls o Call Spreads.

BTCÐ

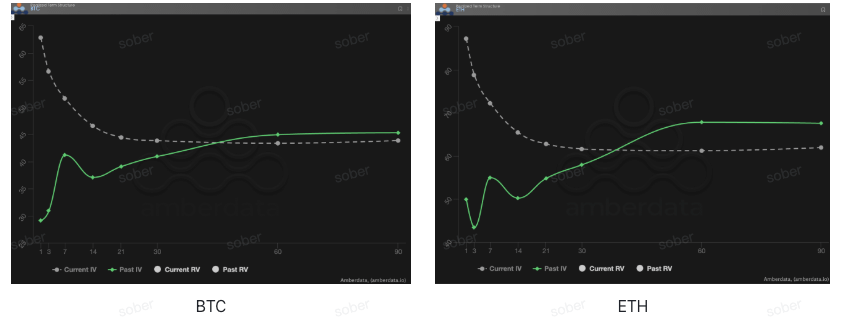

Estructura de plazos (Term Structure): forma de inversión continua

La Estructura de Plazos (Term Structure) muestra la distribución de la Volatilidad Implícita (IV) para diferentes fechas de vencimiento.

Movimientos de forma: Las curvas de IV actuales de BTC y ETH muestran una clara forma de inversión, es decir, la volatilidad implícita a corto plazo es significativamente más alta que la de medio y largo plazo, sin poder regresar a la estructura típica de Contango (bajo a corto, alto a largo). Comparado con la semana pasada, la IV a corto plazo ha vuelto a aumentar, mientras que la IV a medio y largo plazo solo ha subido ligeramente, lo que ha llevado a que el grado de inversión general no se haya aliviado, e incluso se haya profundizado en algunos intervalos de tiempo.

Análisis profundo: El modo de fijación de precios de la estructura de plazos invertidos se ajusta altamente al entorno actual: las expectativas de personal de la Reserva Federal, decisiones sobre aranceles y el impacto de las autoridades administrativas sobre la independencia del banco central son eventos de riesgo tipo 'puntos de tiempo claros pero resultados altamente inciertos'. El mercado de opciones, por lo tanto, elige concentrar el pago de primas de seguros a corto plazo en lugar de fijar precios para una volatilidad estructural a largo plazo.

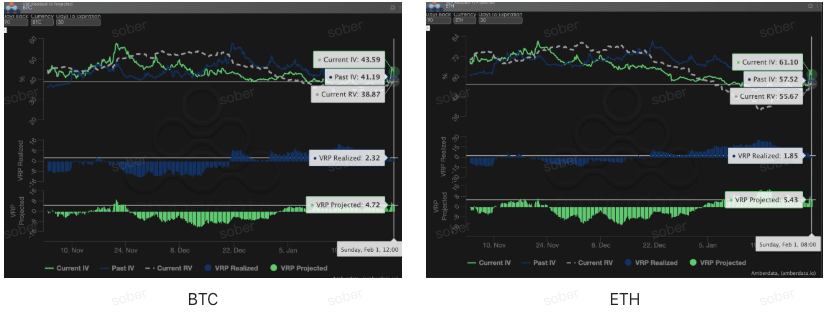

Prima de riesgo de volatilidad (VRP): compresión del margen de beneficio del vendedor

VRP (prima de riesgo de volatilidad = volatilidad implícita IV - volatilidad realizada RV) es un indicador importante para medir si la fijación de precios de las opciones es razonable. El mercado actual se encuentra en un período de corrección.

Tendencias dinámicas: Esta semana, la IV y la RV de BTC y ETH suben simultáneamente, pero la velocidad de aumento de la RV es más rápida, lo que lleva a que tanto VRP Realized como VRP Projected se compriman a un rango de un solo dígito. Comparado con la semana pasada, la 'zona de amortiguación' que los vendedores solían depender de 'alta IV - baja RV' se ha estrechado significativamente, y la fijación de precios de las opciones está regresando a un estado más cercano a la volatilidad justa.

Análisis profundo: Este fenómeno no es raro en mercados impulsados por eventos macroeconómicos. La expectativa de cambio de liderazgo en la Reserva Federal no es un choque único, sino una fuente de riesgo que puede fermentar repetidamente en las próximas semanas, manteniendo la volatilidad realizada (Realized Volatility) en niveles altos. Al mismo tiempo, aunque la volatilidad implícita sigue siendo alta, es difícil que se revise al alza de manera significativa, lo que ha comprimido el espacio de VRP. Este entorno es extremadamente desfavorable para los vendedores de opciones simples: el nominal de la prima parece suficiente, pero una vez que los precios experimentan fluctuaciones continuas, el riesgo de Gamma y Vega erosionarán rápidamente las ganancias.

Datos de opciones: el 'tercer ojo' de los comerciantes y el poder de fijación de precios multidimensional

En el complejo entorno macroeconómico de 2026, la simple tendencia de precios (Spot Price) a menudo es rezagada, mientras que los datos de opciones son el 'tercer ojo' de los comerciantes, capaces de penetrar las apariencias y ver el verdadero límite de defensa del capital.

Para diferentes estilos de negociación, los datos observados deberían diferir significativamente en dimensiones:

Los comerciantes de corto plazo/día (Gamma Scalpers): deben monitorear de cerca la distribución de la exposición Gamma (GEX) de 1-3 dte. Por ejemplo, durante el período de volatilidad del cambio de liderazgo de la Reserva Federal el 30 de enero, los precios de ejercicio concentrados de GEX constituyeron un fuerte soporte y presión física, ayudando a los fondos de corto plazo a retirarse con precisión antes de que se agote la liquidez.

Los comerciantes de tendencias/swing (Swing Traders): deben centrarse en el Skew de Delta 25 y VRP Projected. Por ejemplo, cuando el Skew se mantiene en valores negativos extremadamente bajos y VRP se mantiene en niveles altos, a menudo indica un exceso de pánico en el mercado, siendo una señal típica de 'compra contraria'.

Hedgers/inversores a largo plazo: deben penetrar en la estructura de plazos para observar el cambio en Vega a largo plazo. Comparando la IV actual con la desviación de la media de 90 días, se puede determinar si el 'seguro' actual es demasiado caro, lo que lleva a decidir entre comprar directamente Put o construir estrategias de combinación más complejas.

Los datos de opciones proporcionan una doble dimensión de 'probabilidad' y 'costo'. Para ayudar a los inversores a capturar mejor estas oportunidades asimétricas, Sober Options Studio ahora ofrece el servicio de [Informe de seguimiento de datos de opciones personalizado], proporcionando retratos profundos para su posición específica y tolerancia al riesgo. No dude en consultar.

Tres, recomendación de estrategias de opciones: estrategia de diferencial bajista (Bear Put Spread) para asegurar el riesgo a la baja.

En cuanto al entorno de precios de enero de 2026, que presenta 'pánico extremo a corto plazo y una calma relativa a largo plazo', no recomendamos a los inversores comprar directamente opciones de venta (Long Put), ya que la gran brecha de IV a corto plazo significa que la 'prima de seguro' se encuentra en un punto alto temporal. En este momento, la estrategia de diferencial bajista (Bear Put Spread) es la herramienta de cobertura más rentable.

3.1 Construcción de estrategias (tomando BTC como ejemplo)

Comprar opciones de venta (Long Put): Comprar 1 OTM Put a corto plazo con un Delta de aproximadamente -0.4 (por ejemplo: un precio de ejercicio ligeramente por debajo del precio actual en un 5%-8%).

Vender opciones de venta (Short Put): Vender simultáneamente 1 OTM Put profundo con el mismo día de vencimiento, Delta de aproximadamente -0.2 (por ejemplo: precio de ejercicio por debajo del precio actual en un 15%-20%).

3.2 Lógica recomendada: Utilizar 'inversión de volatilidad' para reducir costos y aumentar la eficiencia

Compensar el costoso desgaste de Theta: Como se muestra en los datos de la segunda parte, la IV de las opciones a corto plazo es extremadamente alta, lo que significa que la pérdida de valor temporal de las opciones (Theta Decay) es muy rápida. Vendiendo Put más profundos en el dinero, podemos recuperar una parte de la prima, reduciendo así drásticamente el costo de mantener la posición de cobertura.

Evitar el riesgo de caída de IV: Actualmente, el espacio de VRP se está estrechando, y una vez que se implementen las decisiones sobre aranceles o se calme el sentimiento macroeconómico, la IV podría experimentar un Volatility Crush (colapso de volatilidad). El diferencial bajista utiliza una combinación de una compra y una venta, aprovechando el cambio relativo de IV entre dos precios de ejercicio, lo que puede resistir efectivamente el daño causado por la caída colectiva en la dimensión de Vega.

Protección precisa del intervalo 'cisne negro': Dado que BTC, como activo de riesgo, tiene una tendencia a rezagarse en la primera fase de refugio, esta estrategia puede proporcionar a la cuenta un colchón de seguridad claro. Incluso si ocurre una liquidación sistémica similar a la provocada por el cambio de liderazgo de la Reserva Federal, esta estrategia puede ofrecer pagos robustos dentro del rango de precios bloqueado.

3.3 Recordatorio práctico

En comparación con simplemente mantener activos, el diferencial bajista se comporta excepcionalmente bien en mercados de caída y caída. Si el precio de BTC sigue siendo volátil a finales de febrero (antes de la fermentación de temas de elecciones intermedias), la pérdida máxima de esta estrategia se limita únicamente a la prima neta pagada. Y si un evento 'cisne negro' desencadena una corrección profunda, esta estrategia proporcionará una valiosa protección de liquidez a las posiciones de activos subyacentes.

Cuatro, aviso legal

Este informe se basa en datos del mercado abierto y modelos teóricos de opciones, con el objetivo de proporcionar a los inversores información sobre el mercado y perspectivas de análisis profesional. Todo el contenido es solo para referencia y comunicación, y no constituye ningún tipo de consejo de inversión. El comercio de criptomonedas y opciones tiene una volatilidad y riesgos muy altos, lo que puede llevar a la pérdida total del capital. Antes de adoptar cualquier estrategia comercial, los inversores deben comprender plenamente las características de los productos de opciones, la naturaleza del riesgo y su propia capacidad de asumir riesgos, y deben consultar a un asesor financiero profesional. Los analistas de este informe no asumen ninguna responsabilidad por pérdidas directas o indirectas que surjan del uso del contenido de este informe. El rendimiento del mercado en el pasado no predice resultados futuros, por favor tomen decisiones racionales.

Producción conjunta: Sober Options Studio × Derive.XYZ