El 2 de febrero por la noche, el sitio web de SpaceX emitió un comunicado, anunciando oficialmente la adquisición de xAI.

Valoración de fusión:

SpaceX: 1 billón de dólares

xAI: 250 mil millones de dólares

Total: 1.25 billones de dólares

El mundo tecnológico estalló, algunos dicen "el imperio tecnológico más fuerte del planeta", otros preguntan directamente si Tesla también será arrastrada.

Después de ver informes durante dos días y revisar un montón de datos financieros, descubrí un punto que muchas personas no han notado.

La verdad revelada por Bloomberg

El 4 de febrero, Bloomberg publicó un informe en profundidad, con un título muy directo: (La fusión de SpaceX proporciona un apoyo clave a la empresa emergente de IA de Musk, que enfrenta una enorme presión financiera).

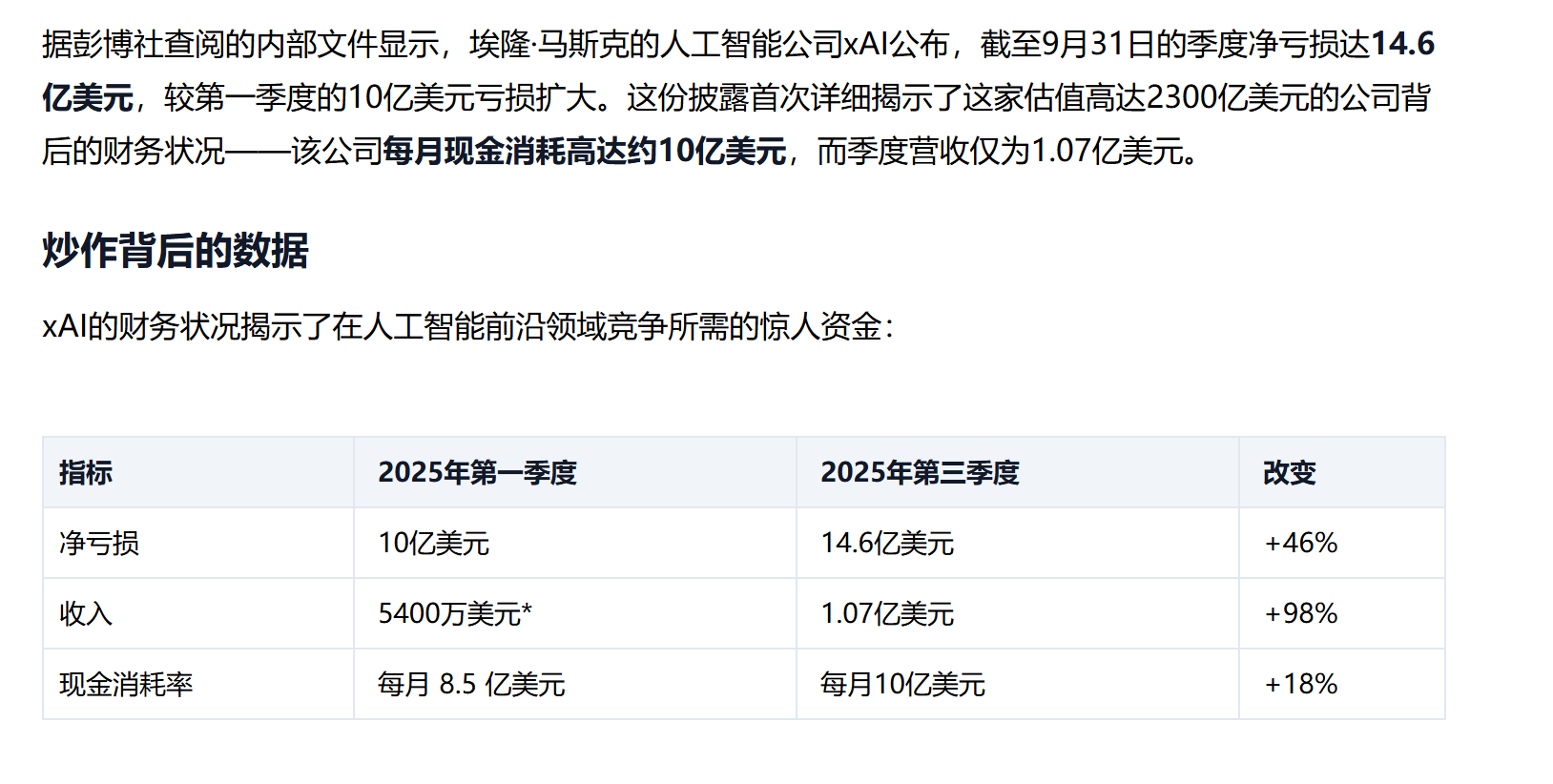

La verdadera situación de xAI:

Duración desde la fundación: 2 años+

Deuda acumulada: decenas de miles de millones de dólares

Consumo anualizado: decenas de miles de millones de dólares/año

Ingresos Q3: 107 millones de dólares

Estado: los acreedores comienzan a restringir el crédito

Esta fusión, en esencia, es usar el flujo de caja estable de SpaceX para dar vida a xAI.

En mayo pasado, Musk incorporó X a xAI, con una valoración de 45 mil millones de dólares, pero los ingresos por publicidad ya han disminuido notablemente. Ahora se repite, pero esta vez es SpaceX.

El camino es claro: meter los negocios que queman dinero en un sistema que tiene dinero.

La computación espacial no es un sueño, es una apuesta

En los documentos de despliegue de satélites que SpaceX solicitó a la Comisión Federal de Comunicaciones de EE. UU., se menciona que asumirá "funciones de computación y datos". Musk ha dicho que, en los próximos 2-3 años, el costo mínimo de computación de IA generativa puede estar en el entorno orbital.

Teóricamente tiene sentido:

Cuello de botella de los centros de datos en tierra: energía + refrigeración

Ventajas del entorno orbital: energía solar continua + refrigeración natural

Pero varios analistas han expresado que este tipo de inversión en infraestructura no puede comercializarse a corto plazo; es una inyección de tecnología a medio y largo plazo.

La historia de valoración post-fusión puede respaldar las próximas acciones de capitalización - IPO.

Los rumores sobre la salida a bolsa están por todas partes, pero el tiempo aún no se ha determinado

Se rumorea que SpaceX saldrá a bolsa "a mediados de año", con algunos concretando en junio. Pero la oficialidad aún no lo ha confirmado.

La única información cierta proviene del informe de Bloomberg de diciembre pasado:

SpaceX está evaluando la viabilidad de una salida a bolsa

Valoración objetivo: 1.3-1.5 billones de dólares

Financiamiento potencial: más de 30 mil millones de dólares

Escala: podría convertirse en la mayor IPO de la historia

Mi juicio personal es que la probabilidad es mayor en la segunda mitad de 2026. El flujo de caja de Starlink está madurando, pero xAI aún está quemando dinero y necesita más tiempo para preparar datos comercializables.

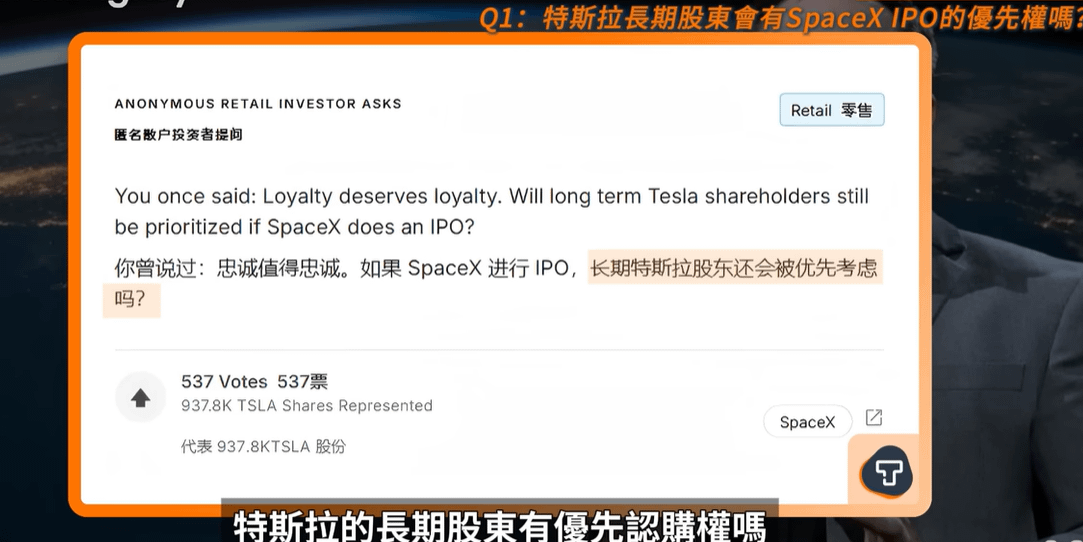

¿Entrará Tesla?

En la conferencia de resultados de Tesla del Q4 el 28 de enero, un inversionista preguntó: ¿habrá algún arreglo prioritario para los accionistas de Tesla después de la salida a bolsa de SpaceX?

Musk no respondió directamente, solo habló sobre los planes para Robotaxi y Optimus.

Ahora en realidad es un buen momento para fusionarse:

Tesla entregará ↓8% en 2025

Los ingresos anuales disminuirán

La presión sobre el precio de las acciones

Pero Musk no se ha movido.

Tres razones:

Infierno regulatorio

Tesla es una empresa que cotiza en bolsa, SpaceX tiene contratos de defensa, xAI está bajo presión por la regulación de IA. La fusión de las tres partes desencadenará simultáneamente la revisión antimonopolio, la seguridad nacional y la ética de IA.Los accionistas no lo permitirán

La capitalización de mercado de Tesla > SpaceX+xAI, forzar la fusión es equivalente a hacer que los accionistas de Tesla paguen por la quema de dinero de xAI.No es necesario fusionar acciones

Musk está construyendo un ciclo de tecnología, no un ciclo de capital:

El rol de la empresa es que Tesla proporciona datos del mundo real para el entrenamiento de modelos de xAI, retroalimentando las instalaciones de computación orbital de FSD/OptimusStarlink y la transmisión de datos de SpaceX.

Tesla ya ha realizado inversiones estratégicas en xAI. Las tres empresas son capitalmente independientes, pero tecnológicamente colaborativas.

Las ventajas son evidentes:

→ Tesla no tiene que rendir cuentas trimestrales por el plan de Marte

→ SpaceX no tiene que revelar públicamente el progreso de I+D

→ xAI no afectará la valoración de la empresa que cotiza en bolsa

Comprar acciones de Tesla, ¿qué es lo que realmente se está comprando?

Lo que compras no es una empresa automotriz, es un boleto de entrada al sistema de Musk.

La participación de Musk en SpaceX supera con creces a la de Tesla; los activos post-fusión ya son la parte central de su riqueza. Su enfoque claramente se está inclinando hacia SpaceX y la infraestructura de IA.

Corto plazo:La narrativa de "conectar con la mejor IA" puede generar volatilidad

Largo plazo:Depende de si los nodos tecnológicos FSD, Optimus y computación orbital pueden concretarse

Se ha concretado, el techo se ha abierto.

No se puede concretar, la valoración regresará a la manufactura tradicional.

La verdadera estructura

Tesla puede que no sea "incorporada", porque nunca ha sido objeto de integración.

Es la entrada de datos del sistema completo.

SpaceX se encarga de la infraestructura, xAI se encarga de la capa inteligente, Starlink se encarga de la conexión, y Tesla se encarga de hacer que todo esto se integre en el mundo real.

No es una fusión, es una división del trabajo.

El juego que Musk está jugando es mucho más grande que una simple fusión de empresas. La pregunta ahora no es "¿se fusionará?", sino "¿puede este sistema funcionar?".

Si se logra, la valoración de 1.5 billones es solo el comienzo.

Si no se logra, todas estas historias son castillos en el aire.