El cambio hacia un modelo de stablecoin de "banco estrecho" crea un compromiso directo entre la liquidez de activos digitales y la disponibilidad de crédito del sector privado. A principios de 2026, la Ley GENIUS exige que los emisores de stablecoin mantengan reservas de 1:1 en dólares o en bonos del Tesoro de EE. UU. a corto plazo. Si bien esto asegura estabilidad, "esteriliza" el capital al sacarlo del multiplicador bancario tradicional.

La investigación de la Asociación de Banqueros Comunitarios Independientes de América (ICBA) y Standard Chartered sugiere que por cada dólar de crecimiento de stablecoin impulsado por incentivos de rendimiento, la capacidad de préstamo bancario podría contraerse aproximadamente en $0.65, ya que los depósitos se redirigen de préstamos locales hacia la deuda federal.

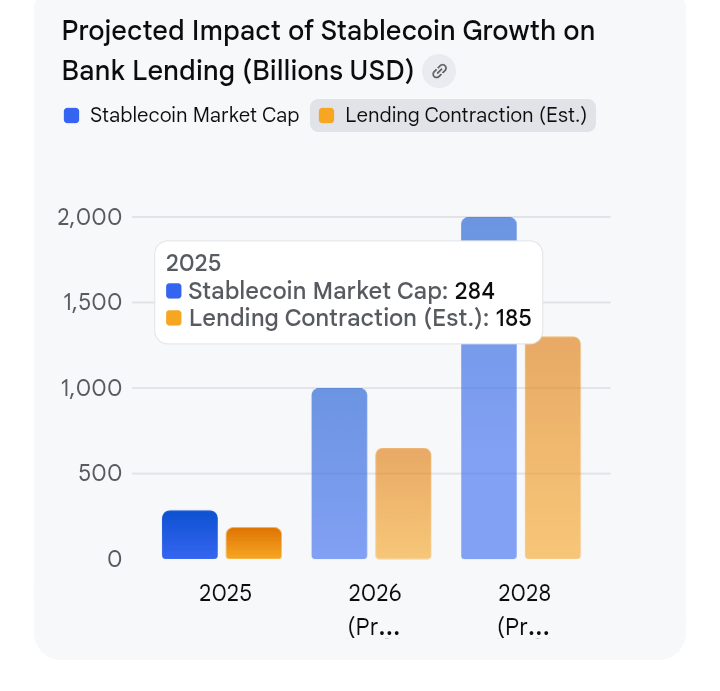

Impactos sistémicos clave a partir de 2026

El riesgo de "fuga de depósitos": Las recompensas de alto rendimiento (actualmente 4–5% APY) ofrecidas por intercambios como Coinbase aprovechan una laguna en la Ley GENIUS para atraer "depósitos inactivos" de cuentas tradicionales.

Contracción del crédito: Los bancos comunitarios son los más vulnerables; las estimaciones indican que hasta $850 mil millones en préstamos locales (granjas, pequeñas empresas e hipotecas) podrían perderse si los incentivos de las stablecoins provocan una reducción de $1.3 billones en depósitos.

Dependencia de la deuda federal: Este cambio efectivamente reasigna capital privado hacia el financiamiento de la deuda federal, ya que se requiere que las reservas de stablecoins se mantengan en bonos del Tesoro en lugar de reciclarse en la economía privada.

Estancamiento regulatorio: La Casa Blanca ha establecido un plazo de febrero de 2026 para un compromiso sobre los rendimientos de las stablecoins para prevenir más "arbitraje regulatorio" que amenaza la estabilidad financiera.

La Ley GENIUS y la "Laguna de Rendimiento"

La Ley GENIUS fue diseñada para prevenir esta interrupción al categorizar las stablecoins estrictamente como instrumentos de pago. Para hacer esto, exigió reservas de 1:1 y prohibió explícitamente a los emisores pagar intereses directamente a los titulares. Sin embargo, ha surgido una laguna legislativa significativa:

El mecanismo: Mientras que el emisor (como Circle) no puede pagar intereses, la ley no prohíbe explícitamente a los distribuidores de terceros (como Coinbase o Kraken) pasar a sus usuarios los ingresos generados por esas reservas del Tesoro.

El resultado: Los intercambios están ofreciendo actualmente 4–5% APY en tenencias de stablecoins. Para el consumidor promedio, estos activos digitales funcionan efectivamente como cuentas de ahorro de alto rendimiento, eludiendo el espíritu de la regulación mientras se adhieren a su letra.

El problema del "banco estrecho": Esterilizando el multiplicador de dinero

En su núcleo, el auge de las stablecoins introduce un cambio estructural en cómo se mueve el dinero a través de la economía. A diferencia de los bancos tradicionales que participan en préstamos de reserva fraccionaria—donde un solo depósito crea un "efecto multiplicador" al financiar múltiples préstamos—las stablecoins operan como bancos estrechos. Al mantener el 100% de sus reservas en bonos del Tesoro de EE. UU. líquidos, eliminan capital del mercado de crédito privado.

Este cambio amenaza con "esterilizar" el capital: en lugar de financiar un nuevo pequeño negocio o una hipoteca, estos dólares se reciclan de nuevo en la deuda gubernamental. El resultado es una economía más dependiente del endeudamiento federal y menos capaz de fomentar el crecimiento del sector privado.

La reacción contra la banca: Arbitraje regulatorio

Las instituciones financieras tradicionales ven esta laguna como una forma de arbitraje regulatorio que crea un campo de juego desigual. Sus preocupaciones se centran en dos riesgos sistémicos:

Sustitución de depósitos: Los bancos dependen de "depósitos inactivos"—cuentas de cheques y ahorros de bajo interés—para mantener altos márgenes. Si los consumidores mueven estos fondos a stablecoins de rendimiento del 5%, la "trinchera" bancaria tradicional se evapora.

Contracción del crédito: A medida que la financiación barata abandona el sistema bancario, el costo del capital para los bancos aumenta. Esto lleva a un golpe directo a la economía real: menos hipotecas, préstamos para pequeñas empresas más caros y un endurecimiento general de la disponibilidad de crédito.

La defensa contraataque de la industria cripto

La industria cripto, liderada por entidades como Coinbase y Circle, enmarca esto no como una amenaza, sino como una evolución necesaria:

Competencia justa: Argumentan que los bancos han tenido durante mucho tiempo un "monopolio sobre el margen," embolsándose la diferencia entre las tasas de la Reserva Federal y lo que pagan a los clientes. Las stablecoins simplemente devuelven ese valor al consumidor.

Dominio del dólar: Los defensores advierten que prohibir los rendimientos en EE. UU. no detendrá la tendencia; simplemente llevará a los usuarios hacia entidades offshore no reguladas como Tether o plataformas bajo el marco MiCA de la UE, debilitando la supervisión de EE. UU.

Utilidad vs. Inversión: Distinguen entre "interés pasivo" y "recompensas por servicio." Las recompensas por staking, por ejemplo, se enmarcan como compensación por asegurar una red, en lugar de un retorno de inversión, argumentando que una prohibición general sofocaría la infraestructura subyacente de blockchain.