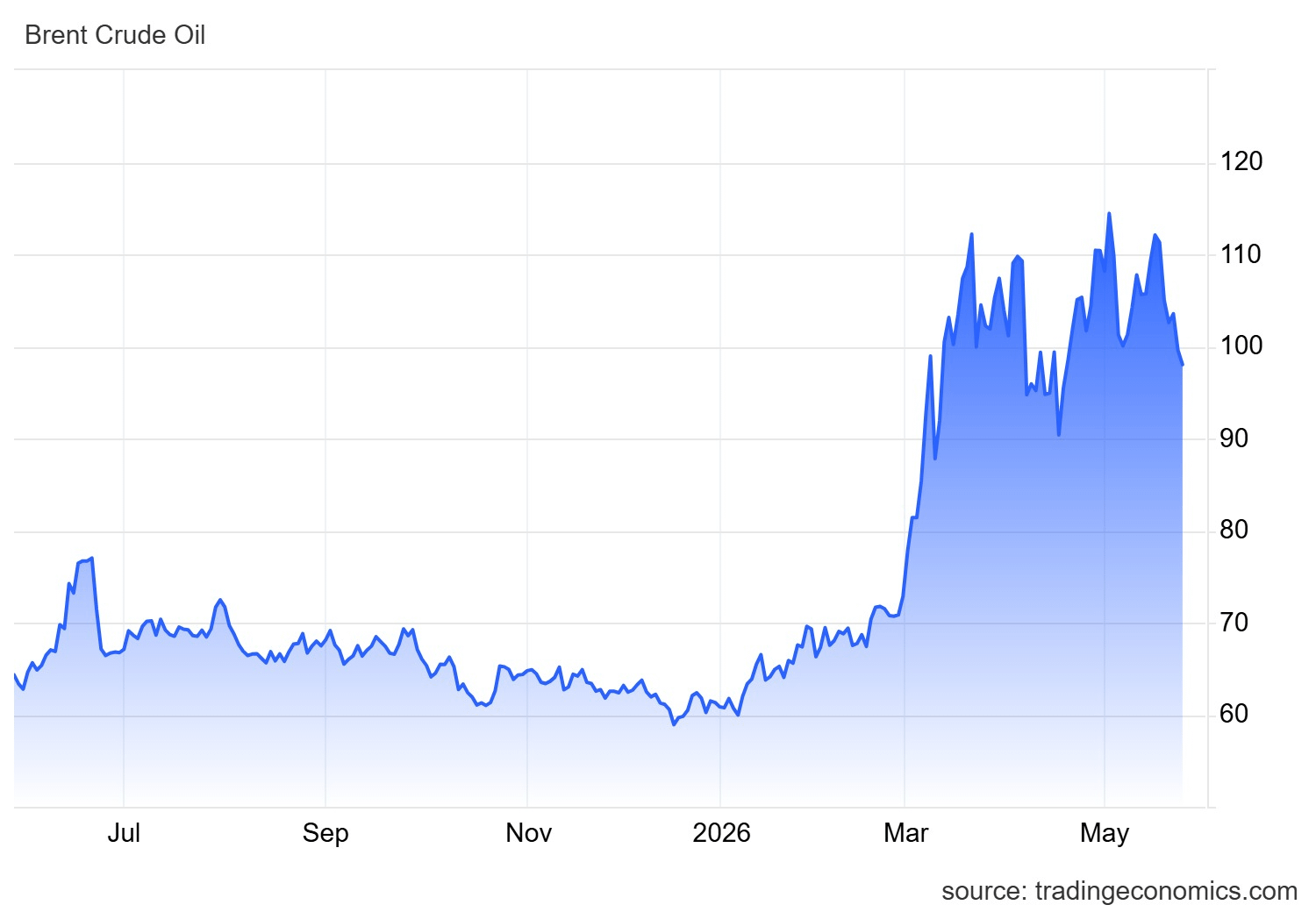

Salut tout le monde, le pétrole brut a connu des montagnes russes cette année. Grâce au conflit US-Iran et à la fermeture effective du détroit d'Hormuz depuis début mars 2026, les prix ont grimpé en flèche, le brut Brent a atteint des sommets au-dessus de 120 à 126 $ le baril par moments, tandis que le WTI a poussé vers 100 à 105 $. Fin mai 2026, le Brent tourne autour de 98 à 100 $ et le WTI près de 92 à 95 $, en baisse par rapport au pic mais toujours significativement plus élevé d'une année sur l'autre.

La grande question sur l'esprit de tout le monde : Quels sont les prochains cycles pour le pétrole brut mondial ?

Le cycle à court terme (T2–T3 2026) : La prime géopolitique domine

Nous sommes actuellement dans une phase haussière alimentée par un choc d'approvisionnement. La perturbation de Hormuz a coupé d'énormes volumes, avec des estimations de 8 à 11 millions de barils par jour hors ligne aux niveaux de pointe, provoquant des tirages d'inventaire importants. L'EIA prévoit un tirage moyen de 8,5 millions de b/j au T2 2026, ce qui a maintenu les prix élevés autour de la fourchette de 100 $+.

Des nouvelles positives US-Iran, y compris les commentaires de Trump sur un accord « largement négocié » pour rouvrir le détroit, des pourparlers de cessez-le-feu et des discussions sur le soulagement des sanctions ont récemment fait baisser les prix alors que les espoirs de désescalade grandissent. Cependant, tout retard ou revers pourrait rapidement renvoyer les prix vers 110 $+.

Selon mon avis, attendez-vous à une volatilité continue de juin à août. Si le détroit se rouvre progressivement d'ici la fin du T2 ou le début du T3, nous pourrions voir une chute rapide de 15 à 25 $ alors que les barils isolés reviennent sur le marché. La saison de conduite estivale pourrait fournir un certain soutien, mais la direction globale reste fortement liée aux gros titres géopolitiques.

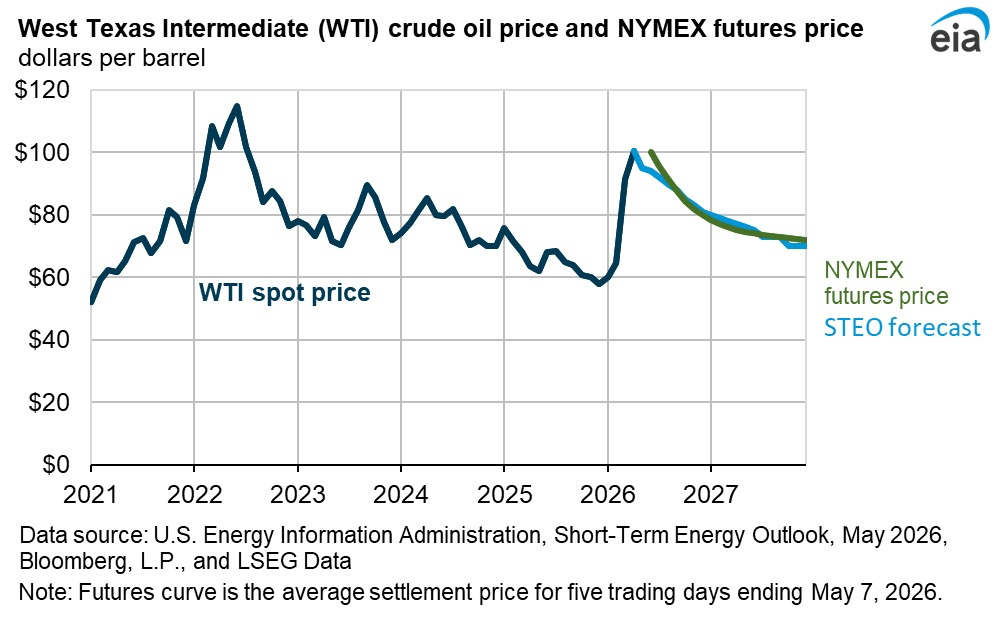

Le cycle à moyen terme (fin 2026 jusqu'en 2027) : Transition vers un surplus et baisse des prix

Une fois que l'approvisionnement se normalisera, je crois que le marché commencera à basculer vers une surabondance.

La production non-OPEP des pays comme les États-Unis, le Brésil et la Guyane reste forte, tandis que l'OPEP+ va progressivement ramener les barils arrêtés en ligne. En même temps, la croissance de la demande commence à s'assouplir en raison de prix plus élevés et de pressions économiques plus larges.

Les prévisions consensuelles pointent déjà vers :

Brent s'établissant autour de 89 à 96 $ au T4 2026.

les prix dérivant vers la fourchette de 70 à 80 $ d'ici fin 2026 ou début 2027,

et certaines projections baissières voyant des moyennes plus proches de 60 $ si les surproductions s'accumulent agressivement.

Pour moi, cela ressemble à un cycle classique de correction post-choc, un pic géopolitique aigu suivi d'un déclin sur plusieurs trimestres alors que l'offre inonde le marché et que les inventaires se reconstituent.

Perspectives structurelles à long terme (2027+)

Au-delà du drame immédiat provoqué par Hormuz, le pétrole entre dans un cycle de demande plus mature, surtout à travers les économies occidentales. Cependant, la croissance de la demande non-OECD en Asie et en Afrique reste toujours importante.

Une chose majeure soutenant le pétrole à long terme est le sous-investissement dans la nouvelle offre pendant les années de transition énergétique. Cela crée un risque à la hausse pour les cycles futurs. Mais en même temps, les gains d'efficacité, les énergies renouvelables et l'adoption des véhicules électriques continuent de limiter le plafond à long terme.

Personnellement, je pense qu'on pourrait encore voir une autre forte montée pendant 2027-2028 si la demande rebondit rapidement après la normalisation, mais je ne m'attends pas à un supercycle soutenu comme le boom des matières premières des années 2000.

Au lieu de cela, je pense que le marché continuera à passer par des cycles boom-bust répétés étroitement liés à la géopolitique et à la discipline de l'OPEP+.

Lien avec les matières premières plus larges

Cette volatilité pétrolière fait partie d'une histoire de rotation des matières premières TradFi beaucoup plus grande.

L'or a bénéficié en tant qu'actif refuge pendant ces mêmes tensions géopolitiques, tandis que les métaux industriels et l'énergie pourraient commencer à diverger une fois que le choc d'approvisionnement s'estompe. Des prix élevés du pétrole à court terme agissent également comme une taxe sur la croissance économique, ce qui pourrait continuer à soutenir l'or et les métaux précieux plus longtemps que beaucoup ne s'y attendent.

Mes plans de portefeuille

À court terme, je reste prudent sur une exposition longue agressive car la volatilité reste extrêmement élevée.

Pour les acheteurs en baisse, je pense que les entrées plus attractives pourraient venir en dessous de la fourchette de 80 à 85 $ si la normalisation se déroule en douceur et que le marché commence à anticiper une future surabondance.

Pour la couverture, les actions énergétiques, les contrats à terme ou les ETF peuvent encore avoir du sens mais uniquement avec une gestion des risques disciplinée.

Je pense aussi que la diversification compte beaucoup ici. Combiner une exposition à l'énergie avec de l'or et des métaux précieux crée une approche plus équilibrée pendant les cycles macroéconomiques incertains.

Le pétrole n'est pas dans un simple marché haussier ou baissier en ce moment. À mon avis, nous assistons à un pic géopolitique suivi d'un cycle de correction alimenté par l'offre. Les 3 à 6 mois à venir seront probablement décisifs en fonction de la rapidité avec laquelle Hormuz se rouvre et de la façon dont les chaînes d'approvisionnement mondiales se normalisent.

Ceci est mon analyse personnelle seulement, faites toujours vos propres recherches et consultez des professionnels financiers avant de prendre des décisions d'investissement.