Penulis: Qingfeng BTC | Peneliti Web3 / Analis Pasar

Satu, Mengapa kita perlu 'pendapatan tetap di rantai'?

Pasar kripto setiap beberapa waktu mengalami 'perubahan narasi': dari Layer1 ke Layer2, dari DeFi Summer ke GameFi, NFT, Restaking, AI+Crypto...

Setiap narasi pernah memicu FOMO, dan juga mengalami koreksi gelembung. Namun yang tidak berubah adalah, aset dasar di dunia kripto masih menghadapi masalah struktural:

Tidak ada model imbal hasil yang dapat diprediksi dan berkelanjutan.

Meskipun DeFi menyediakan inovasi yang besar, sebagian besar sumber imbal hasil masih berasal dari:

Mekanisme insentif jangka pendek (airdrop, subsidi token)

Arbitrase strategi dengan volatilitas tinggi (penambangan likuiditas LP)

Peralihan 'risiko di rantai' bukan 'penetapan harga risiko'

Ini membuat logika suku bunga di seluruh pasar sangat tidak stabil.

Di dunia keuangan tradisional, dasar model imbal hasil berasal dari obligasi, suku bunga repurchase, dan dana pasar uang yang 'bervolatilitas rendah dan ada dalam jangka panjang'; sementara di rantai telah lama hilang.

Misi Treehouse adalah untuk mengisi kekosongan ini.

Dua, Apa itu Treehouse? Bukan protokol pertumbuhan tinggi, tetapi 'protokol penetapan imbal hasil'

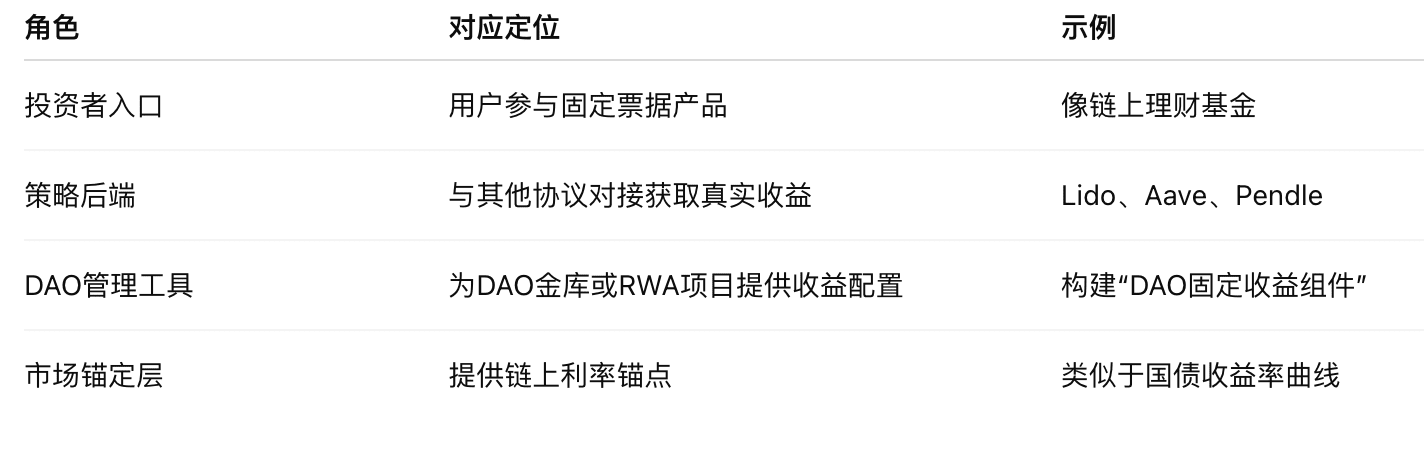

Treehouse adalah platform terdesentralisasi yang berfokus pada pembangunan produk pendapatan tetap di rantai. Logika produknya tidak rumit:

Pengguna menginvestasikan aset (seperti USDC, DAI)

Protokol mendistribusikan dana ke strategi DeFi utama (Aave, Lido, dll.)

Jalur imbal hasil distandarisasi menjadi produk 'surat utang tetap'

Pengguna mendapatkan aset pendapatan tetap dengan imbal hasil tahunan dan periode yang jelas.

Dari sudut pandang struktur keuangan, ini adalah 'pabrik surat utang di rantai', dan di masa depan bahkan bisa menjadi:

Pasar utang jangka pendek di rantai + titik acuan suku bunga + pusat manajemen keuangan DAO

Proyek semacam ini secara alami tidak menarik, tetapi nilai strukturnya sangat tinggi.

Tiga, Bisakah Treehouse berjalan? Lihat tiga tren besar

1) Perubahan struktur dana: dari preferensi risiko → preferensi yang stabil

Pasar DeFi 2020-2022 didominasi oleh dana spekulatif; sementara sejak 2024, semakin banyak dana struktural dan rasional mulai kembali.

Treasury DAO memerlukan manajemen produk pendapatan untuk TVL

Proyek RWA berharap dapat menghubungkan dana yang stabil di rantai

Investor bernilai tinggi mulai mengalokasikan 'aset dengan volatilitas rendah + pendapatan tetap'

Dana ini tidak mengejar narasi, tetapi mengejar imbal hasil yang stabil.

Treehouse tepat memenuhi titik nyeri kebutuhan profil dana ini.

2) 'Kekosongan produk pendapatan dasar' yang dibawa oleh gelombang institusional

Dengan tradisional keuangan raksasa seperti Coinbase, Circle, BlackRock secara bertahap terlibat dalam manajemen aset di rantai, pasar sedang berusaha untuk membangun kembali dimensi penting.

“Kurva Suku Bunga di Rantai”

Saat ini ETH Staking menyediakan 'imbal hasil dasar', Pendle mengarahkan 'dapat diperdagangkan'; sementara Treehouse jika berhasil menstandarisasi produk pendapatan tetap, memiliki peluang untuk menjadi:

Lapisan penerbitan 'utang jangka pendek di rantai'

Lapisan pengelolaan strategi pendapatan tetap

Pintu masuk pasar uang berbasis imbal hasil

Dalam konteks institusional, Treehouse memiliki potensi untuk menjadi 'Bloomberg pendapatan tetap Crypto'.

3) Siklus volatilitas pasar berulang, alokasi aset semakin konservatif

Sejak 2024, meskipun pasar secara keseluruhan mulai pulih, tetapi beberapa kali fluktuasi juga membuat pengguna mulai meninjau kembali 'rasa aman dana' dan 'imbal hasil yang dapat dikontrol'.

Model Restaking yang sedang populer, banyak pengguna yang memperoleh poin; tetapi kemudian likuiditas menyusut, suara regulasi meningkat, dan dana mulai beralih ke alokasi aset yang berisiko rendah dan imbal hasil stabil.

Perubahan kebiasaan ini justru menjadi katalis bagi protokol pendapatan tetap.

Empat, Dari sudut pandang penempatan produk, nilai ekosistem potensial Treehouse

Nilai yang dapat diemban oleh Treehouse bukan hanya sebuah protokol produk, tetapi merupakan rekonstruksi logika keuangan dasar di lapisan bawah:

Model ini telah matang di keuangan tradisional, sementara di rantai baru saja dimulai, tetapi begitu diluncurkan, akan membentuk 'ekosistem likuiditas suku bunga' yang besar.

Lima, Kemajuan proyek dan peluang potensial: saat ini masih merupakan 'low ground nilai partisipasi'

Treehouse saat ini belum secara resmi mengeluarkan token, tetapi kegiatan 'Early Supporter' yang dimulai di Binance Task Square telah dilakukan beberapa putaran, dengan tugas-tugas termasuk:

Ikuti di media sosial

Kunjungi situs resmi

Check-in

Partisipasi komunitas

Tugas-tugas ini adalah cara paling klasik untuk 'mencatat interaksi' proyek kripto, yang kemungkinan besar akan menjadi faktor pertimbangan utama untuk distribusi insentif token di masa depan.

Lebih penting lagi, jumlah peserta saat ini masih belum banyak, masih dalam tahap akumulasi pengguna awal yang berkualitas tinggi.

Bagi investor yang optimis terhadap nilai struktural dalam jangka menengah hingga panjang, ini adalah jendela 'kognisi biaya rendah + posisi perilaku'.

Enam, Kesimpulan: Treehouse adalah bagian penting dalam proses rekonstruksi suku bunga di pasar kripto

Ini bukan 'konsep baru' dari perjudian berisiko tinggi, dan bukan juga 'proyek permainan' untuk penggelembungan jangka pendek.

Ini adalah 'infrastruktur keuangan dasar', yang telah lama hilang di rantai.

Jika kita percaya bahwa masa depan Web3 bukan hanya Meme dan Restaking, tetapi harus mengadopsi sebagian logika TradFi - maka pendapatan tetap, suku bunga yang distandarisasi, dan surat utang yang dapat digabungkan adalah lapisan yang harus dibangun kembali.

Treehouse bukanlah titik ledakan narasi, tetapi mungkin menjadi salah satu penyedia standar 'aset pendapatan stabil di rantai' di siklus berikutnya.

Di fase di mana ritme ini belum benar-benar dimulai,

Nilai terbesarnya mungkin terletak pada: cukup awal, cukup dasar, cukup diperlukan.

@TreehouseFi #Treehouse $TREE