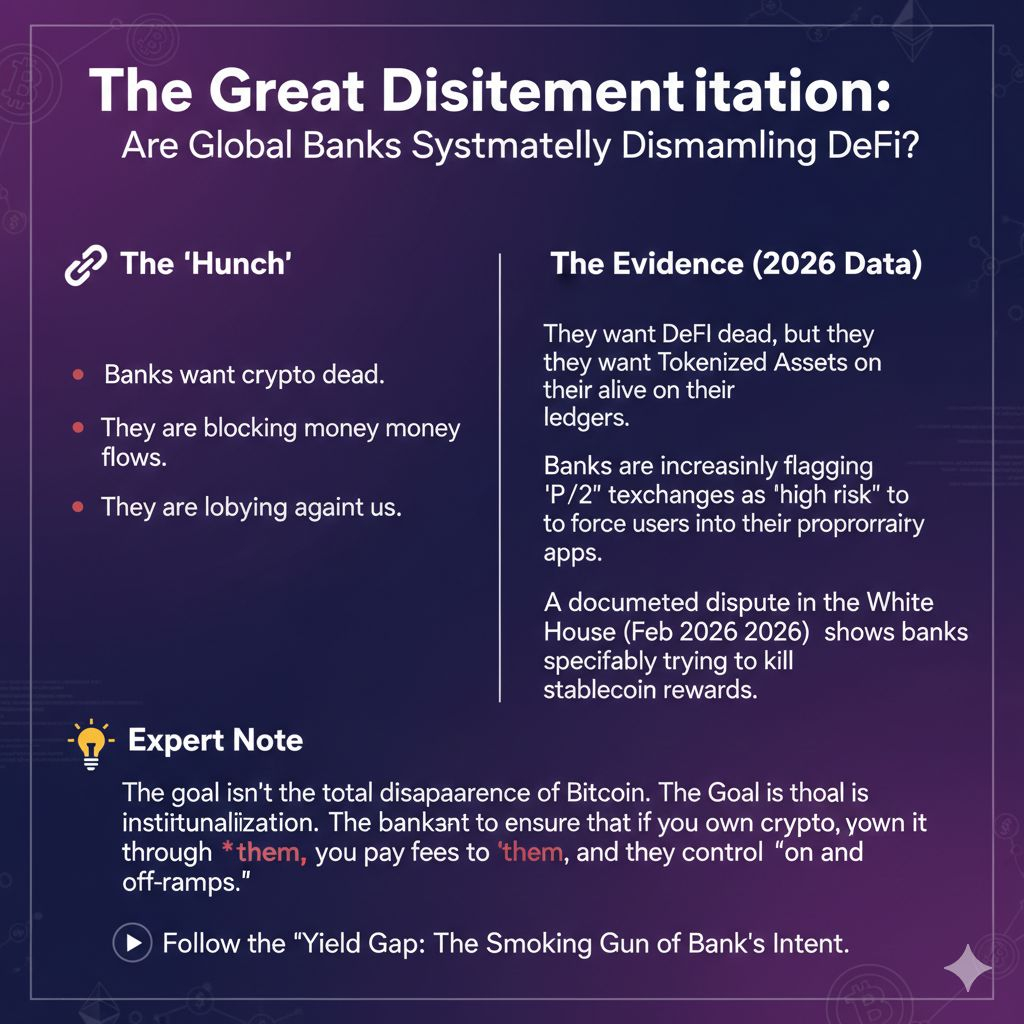

Narasi bahwa "bank membenci crypto karena itu penipuan" adalah mitos tingkat ritel. Sebenarnya, bank melihat crypto sebagai pesaing untuk simpanan dan ancaman terhadap monopoli mereka atas hasil investasi.

Mulai Februari 2026, kami melihat "penyempitan" tiga arah yang mengonfirmasi firasat:

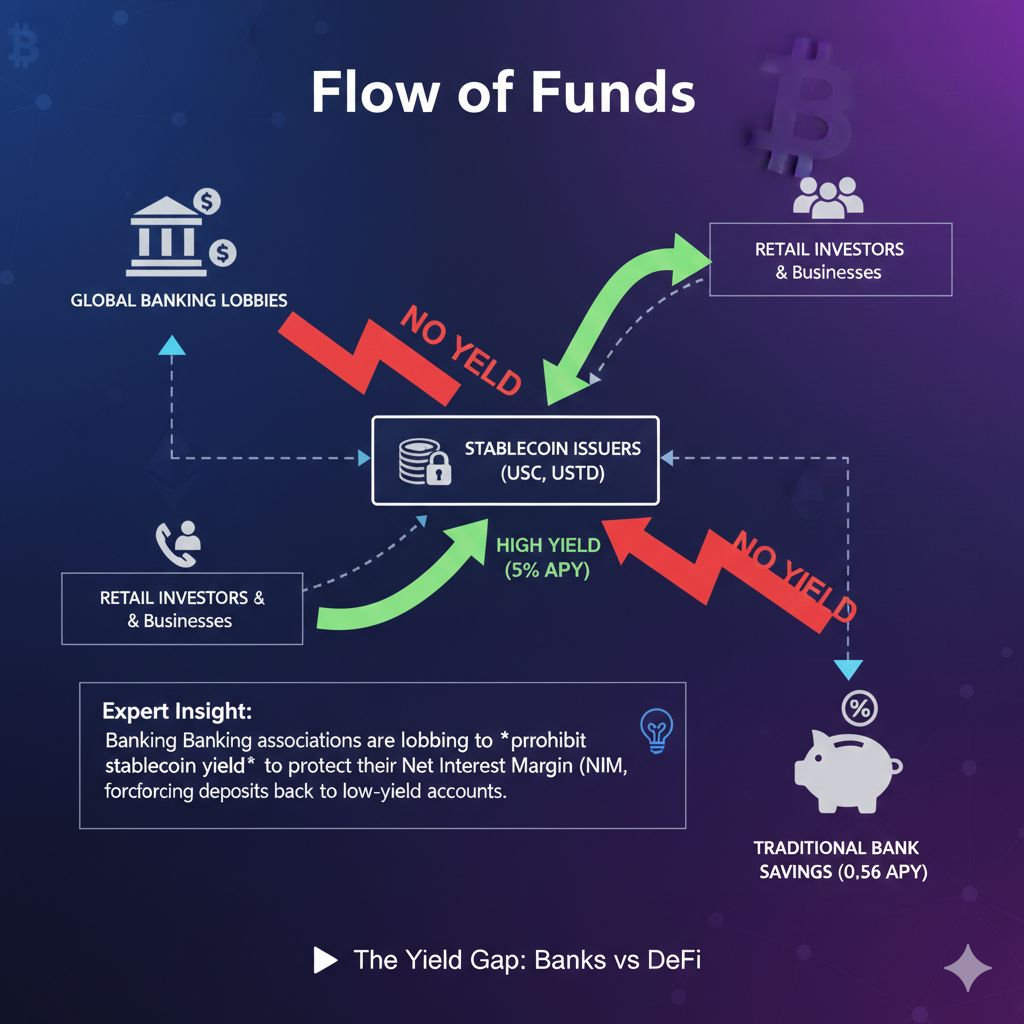

1. Perang terhadap Hasil Stablecoin (Kampanye Lobi)

Pada awal 2026, kampanye lobi besar-besaran yang dipimpin oleh asosiasi perbankan tradisional (seperti Asosiasi Bank Amerika) menghantam Gedung Putih.

Data Mentah: Bank mendorong legislasi yang secara eksplisit melarang penerbit stablecoin membayar hasil kepada pemegangnya.

Logika Perbankan: Jika pengguna dapat mendapatkan hasil 5% pada stablecoin "aman" sementara rekening tabungan bank menawarkan 0.5%, bank kehilangan simpanannya (likuiditas).

Faktor "Hancurkan": Dengan melobi untuk melarang stablecoin yang memberikan hasil, bank tidak berusaha untuk menghentikan teknologi—mereka berusaha membuatnya tidak kompetitif secara ekonomi sehingga Anda terpaksa menyimpan uang Anda di brankas mereka.

2. Regulasi Custody yang "Dijadikan Senjata"

Selama bertahun-tahun, SEC dan regulator perbankan membuatnya hampir tidak mungkin bagi bank untuk memegang crypto (melalui aturan seperti SAB 121).

Perubahan Arah: Sekarang bahwa aturan tersebut dicabut pada tahun 2026, bank tidak hanya "masuk" ke pasar; mereka menyerapnya.

Strategi: Dengan menetapkan persyaratan "cadangan modal" yang sangat tinggi untuk perusahaan crypto-native sambil memberikan bank tradisional "jalur cepat" untuk custody aset digital, mereka secara efektif mengeluarkan perusahaan crypto asli.

Hasil: Mereka tidak menghancurkan aset (Bitcoin/Ethereum); mereka menghancurkan perusahaan terdesentralisasi yang membangun industri, menggantikan mereka dengan perantara "disetujui Wall Street."

3. CBDC: Kuda Troya yang "Dapat Diprogram"

Seperti yang kita bahas dengan e-CNY China, Mata Uang Digital Bank Sentral adalah senjata utama melawan crypto terdesentralisasi.

Kontrol vs. Kebebasan: Bank sentral sangat takut pada "kebocoran moneter"—di mana uang bergerak ke stablecoin swasta yang tidak dapat mereka lacak atau kenakan pajak.

Mekanisme: Dengan meluncurkan CBDC yang memberikan bunga, bank sentral menawarkan alternatif digital yang didukung pemerintah yang "tampak" seperti crypto tetapi berfungsi sebagai alat pengawasan.

Tombol Pembunuh: Di yurisdiksi seperti UE dan China, peluncuran CBDC sering diikuti oleh "penyempitan" jalur hukum untuk alternatif swasta yang terdesentralisasi (misalnya, larangan baru-baru ini pada stablecoin Yuan yang tidak sah).

Fakta: Pertarungan Kekuasaan "Perbankan vs. Crypto"

Ikuti "Selisih Hasil." Ketika bank melobi untuk mencegah Anda mendapatkan bunga dari dolar digital Anda sendiri, mereka tidak "melindungi investor"—mereka melindungi Margin Bunga Bersih (NIM) mereka. Itu adalah bukti niat mereka.

#BankVsDeFi #BinanceWritingCompetition #DefiWillSurvive #BNB #WarOverFinancialSystem