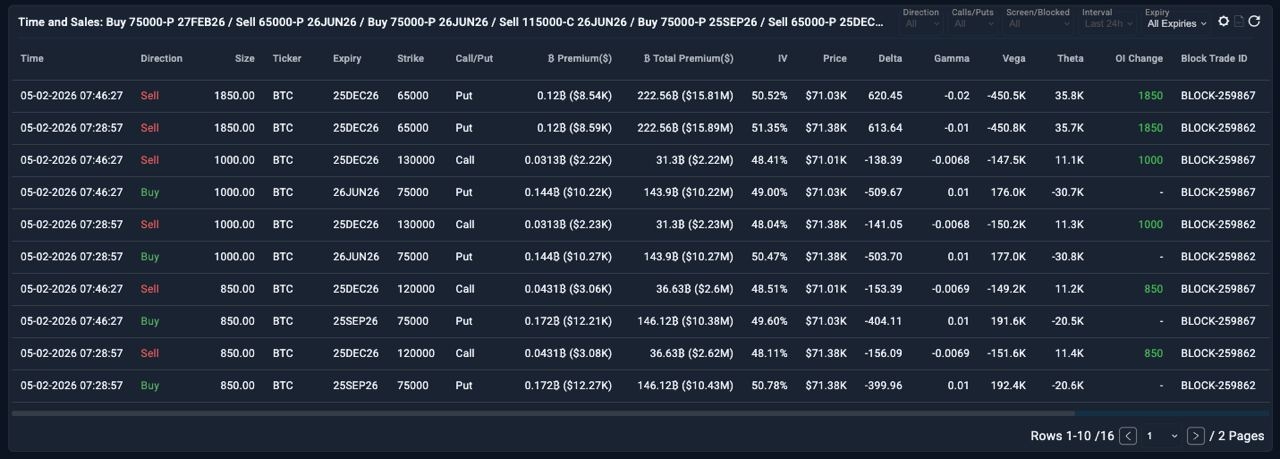

Sudah 3 bulan sejak pasar opsi terakhir mencatat munculnya kembali strategi $900M (~12.6k BTC notional), menunjukkan posisi yang sangat disengaja dan terencana dari pemain besar.

Berikut adalah rincian berdasarkan masa berlaku:

📊 Masa Berlaku 27 Feb

Struktur:

Beli Put 75k | Notional: 500 BTC | Net Premium Dibayar: $3.07M

Alasan:

👉 Lindung nilai murni terhadap penurunan. Kaki ini sudah menguntungkan karena BTC telah bergerak ~5k lebih rendah sejak masuk.

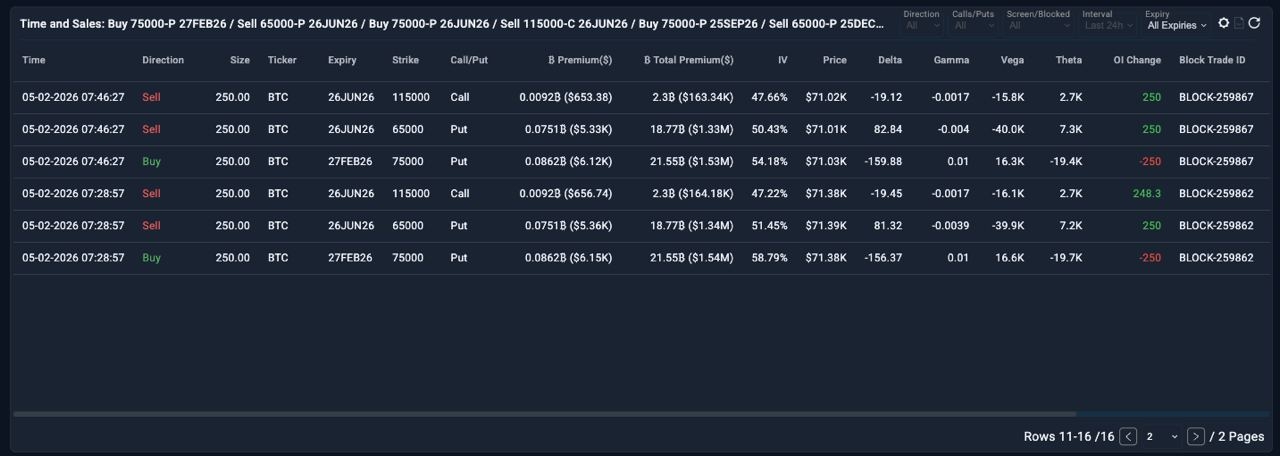

📊 Masa Berlaku 26 Jun

Struktur:

Beli Put 75k | Notional: 2,000 BTC | Net Premium Dibayar: $20.5M

Jual Put 65k | Notional: 500 BTC | Premi Bersih Diterima: $2.67M

Jual Call 115k | Notional: 500 BTC | Premi Bersih Diterima: $0.33M

Observasi Kunci:

- Kaki inti adalah Beli Put 75k. Membayar $20.5M dalam premi menunjukkan perlindungan bearish yang kuat hingga Q2 2026. 👉 Jika ini adalah perdagangan arah murni, BTC harus turun di bawah ~55k hanya untuk impas dari premi yang dibayar.

- Kaki put pendek dan kaki call pendek mengumpulkan ~$3.0M dalam premi, sedikit mengurangi biaya carry dan pertanian theta (~$20k), tetapi ini marginal relatif terhadap ukuran lindung nilai.

📊 Expiry 25 Sep

Struktur:

Beli Put 75k | Notional: 1,700 BTC | Premi Bersih Dibayar: $20.8M

Observasi Kunci:

- Mirip dengan expiry Jun, trader bersedia membayar $20.8M untuk memiliki perlindungan sisi bawah 75k hingga Q3 2026.

👉 Jika diperlakukan sebagai taruhan arah, BTC sekali lagi perlu jatuh di bawah ~55k untuk memulihkan premi.

- Ini memperkuat pandangan bahwa BigPlayer secara struktural bearish terhadap kondisi pasar jangka menengah.

📊 Expiry 25 Des

Struktur:

Jual Put 65k | Notional: 3,700 BTC | Premi Bersih Diterima: $31.7M

Jual Call 120k | Notional: 1,700 BTC | Premi Bersih Diterima: $5.2M

Jual Call 130k | Notional: 2,000 BTC | Premi Bersih Diterima: $4.45M

Pembayaran:

Menguntungkan jika BTC diperdagangkan di atas 65k dan di bawah 120k–130k hingga expiry, Keuntungan Maks: $41.35M

🤔 INSIGHT — Logika di Balik Struktur Ini

Di seluruh Feb 27, Jun 26, dan Sep 25, penyebut umum adalah Beli Put 75k. Total ukuran lindung nilai sisi bawah: ~4,200 BTC notional dan Total premi dibayar: $44.4M

Ini mengungkapkan beberapa poin penting:

1️⃣ Apa yang sebenarnya dipikirkan BigPlayer?

Trader jelas khawatir tentang penurunan BTC yang dalam. Untuk kaki Jun dan Sep, BTC harus turun ~20k poin ke ~55k hanya untuk memulihkan pengeluaran premi.

Ini membuatnya ambigu apakah ini: lindung nilai untuk portofolio spot/kripto yang sangat besar, atau taruhan bearish arah yang nyata. Dalam praktiknya, bisa jadi keduanya.

2️⃣ Mengapa membeli put 75k yang sama di berbagai jatuh tempo?

Trader tidak yakin kapan penurunan besar mungkin terjadi. Dengan menyebarkan put 75k di seluruh Feb, Jun, dan Sep, mereka secara efektif membeli opsi waktu, bukan hanya arah 👉 Ini adalah posisi risiko ekor klasik di seluruh kurva.

📊 Analisis Skenario

🧠 Skenario 1 — BTC menjual lebih awal (sebelum 26 Jun)

Put panjang mulai membayar secara konveks:

~+$4.2M per $1k penurunan BTC (jika penjualan terjadi sebelum 27 Feb)

~+$3.7M per $1k penurunan BTC (jika penjualan terjadi antara 27 Feb dan 26 Jun)

👉 Semakin awal BTC jatuh, semakin efisien lindung nilai menjadi.

👉 Semakin lama BTC tetap datar/naik, semakin dalam penurunan yang diperlukan nanti untuk memulihkan biaya premi yang terakumulasi.

Struktur ini secara implisit menunjukkan bahwa trader ingin penjualan terjadi lebih cepat daripada nanti.

🧠 Skenario 2 — BTC tidak menjual (atau hanya sedikit / terlalu terlambat)

Kerugian terburuk pada tiga kaki put panjang = $44.4M dalam premi. Ini adalah kerugian opsi yang sangat besar, bahkan untuk BigPlayer.

Jadi pertanyaan sebenarnya adalah:

👉 Bagaimana BigPlayer membatasi atau mendaur ulang kerugian ini?

3️⃣ Expiry 25 Des — Mesin Mitigasi Kerugian

Jika Skenario 2 terjadi, trader dengan cerdas menerapkan struktur volatilitas pendek di ujung kurva: Struktur strangle/strangle-like pendek Des 25 mengumpulkan ~$44.5M dalam premi, yang hampir sempurna mengimbangi $44.4M yang dibayar untuk lindung nilai sisi bawah.

Mengapa ini cerdas:

(1) Daur Ulang Premi

Jika BTC tetap antara 65k–120k/130k, premi dari expiry Des hampir sepenuhnya mengimbangi kerugian dari lindung nilai sisi bawah yang gagal.

(2) Penutupan Dini Opsional

Jika put 75k menghasilkan keuntungan besar lebih awal (BTC jatuh keras), tidak ada alasan untuk mempertahankan put 65k yang pendek.

Trader dapat mengelola dan menutup kaki pendek secara aktif untuk menghindari mengembalikan keuntungan.

(3) Mengapa menjual put 65k secara khusus?

Jika BTC jatuh lebih awal menuju 65k, trader sudah menghasilkan: ~+$3.7M per $1k penurunan BTC sebelum Jun. Pergerakan dari ~75k → 65k = ~$37M PnL

Ini sejalan dengan premi $31.7M yang dikumpulkan dari menjual put 65k.

👉 Ini menunjukkan bahwa 65k adalah level struktural kunci dalam kerangka kerja mereka (zona dukungan / akumulasi).

👉 Jika BTC melanggar level itu secara tegas, trader masih dapat mengelola posisi spot + opsi secara dinamis.

Ringkasan:

👉 BigPlayer jelas diposisikan untuk skenario penurunan. Level 65k kemungkinan diframing sebagai dukungan struktural potensial di masa depan — tetapi narasi itu mungkin hanya menjadi relevan menjelang Q4 2026, yang masih jauh.

👉 Sulit untuk menerjemahkan ini secara langsung menjadi rencana perdagangan berjangka yang sederhana. Namun dari perspektif opsi, ini adalah struktur yang layak dipantau dengan cermat:

penempatan ini sangat cerdas, semua skenario utama terhitung, dan dalam pengaturan ini, BigPlayer telah merancang permainan dengan cara yang membatasi risiko sisi bawah dan menghindari profil kerugian satu sisi.