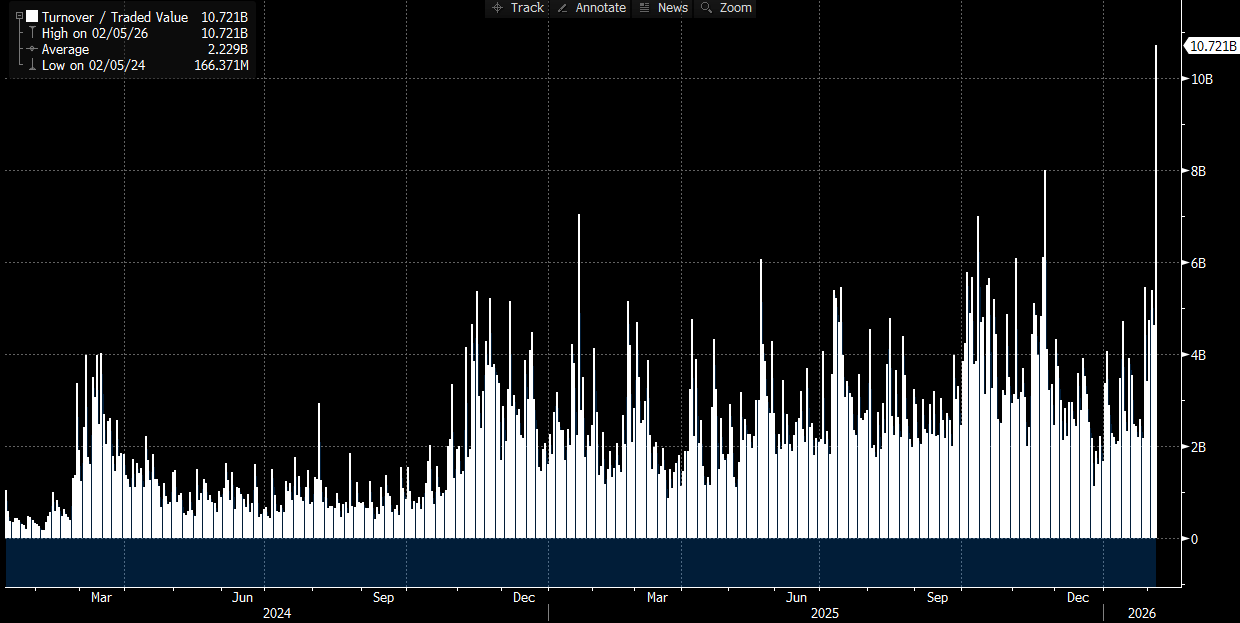

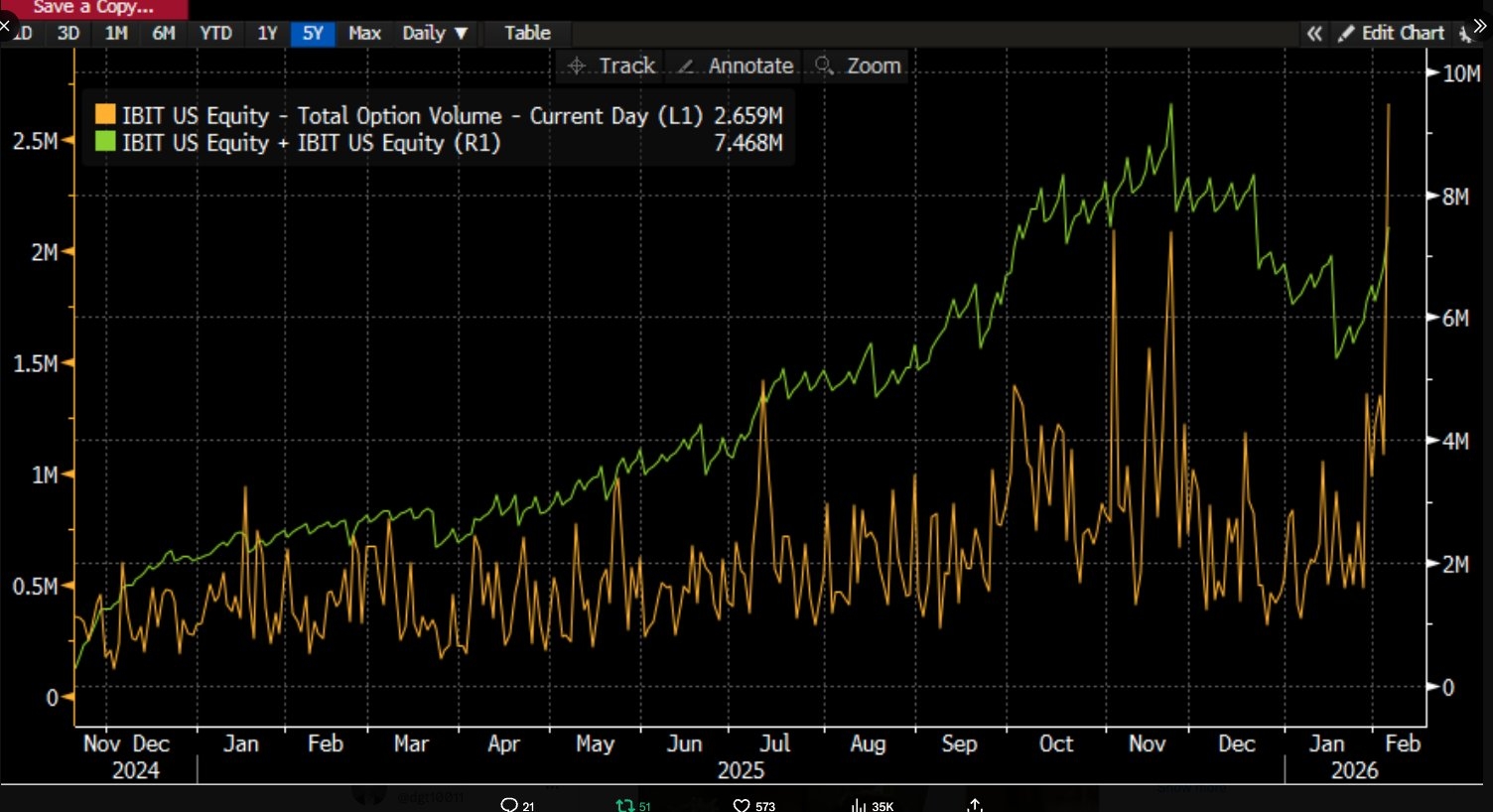

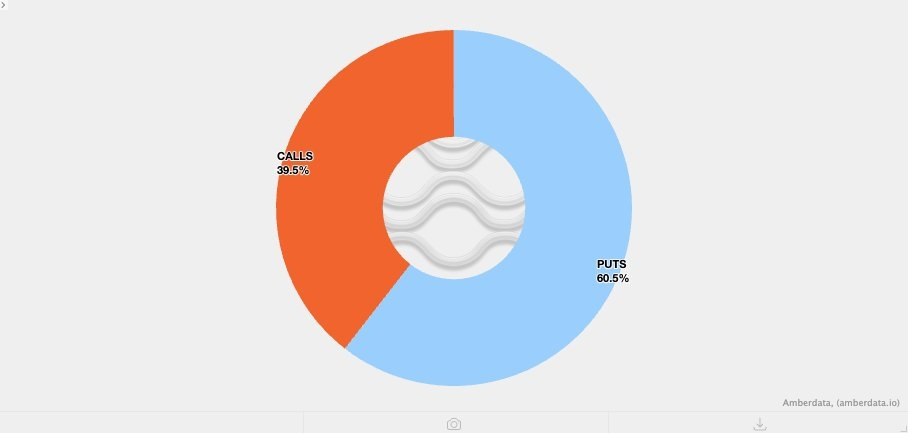

Seiring waktu berlalu dengan lebih banyak data yang keluar, semakin jelas bahwa penjualan yang brutal ada hubungannya dengan $BTC ETF di tengah salah satu hari paling brutal di pasar modal. Kami tahu ini karena IBIT mencatat volume perdagangan tertinggi (2x rekornya sebelumnya di 10Bn+, wow apa sebuah rekor), dan aktivitas volume opsi historis (lihat di bawah - jumlah kontrak tertinggi hingga saat ini sejak peluncuran ETF). Mungkin sedikit tidak biasa dibandingkan dengan aktivitas sebelumnya, kami juga dapat mengamati bahwa aktivitas opsi dipimpin oleh puts (vs calls) mengingat ketidakseimbangan volume perdagangan. (Lebih lanjut tentang itu nanti)

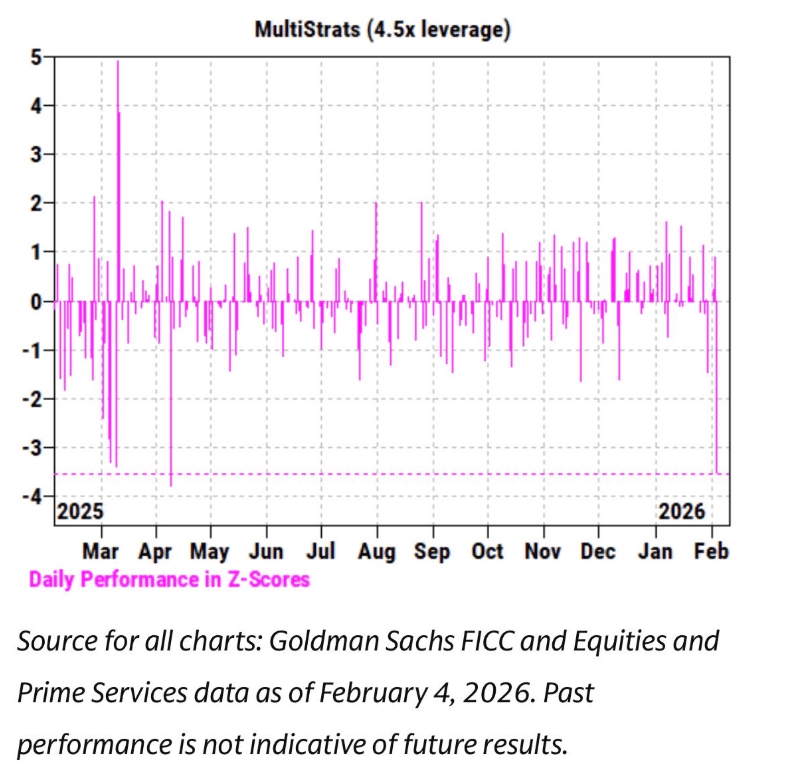

Pada saat yang sama, kami melihat korelasi yang sangat ketat dari aksi harga IBIT terhadap ekuitas perangkat lunak dan aset risiko lainnya selama beberapa minggu terakhir. Meja PB Goldman juga menerbitkan bahwa 4 Februari adalah salah satu peristiwa kinerja harian terburuk untuk dana multi-strategi, dengan z-score 3,5. Ini adalah kejadian 0,05%, dan 10 kali lebih jarang daripada kejadian 3-sigma. Itu bencana. Selalu setelah jenis peristiwa ini manajer risiko di toko pod masuk untuk meminta semua orang untuk mengurangi secara diskriminatif dan mendesak. Itu akan menjelaskan mengapa 5 Februari adalah bak mandi darah juga.

Untuk semua aktivitas yang menetapkan rekor dan arah aksi harga (turun 13,2%), kami kemungkinan besar akan mengharapkan untuk melihat angka penebusan net muncul. Menggunakan data historis, seperti penebusan rekor -$530mm pada IBIT ketika IBT turun 5,8% pada hari sebelumnya, atau -$370mm pada streak yang kalah pada 4 Februari, akan terasa masuk akal untuk mengharapkan setidaknya $500-1Bn dalam aliran keluar. Tetapi pada kenyataannya, yang terjadi adalah sebaliknya - kami melihat penciptaan net yang luas: IBIT melihat sekitar 6 juta saham baru dalam penciptaan, mendorong 230mm+ dalam AUM. Sisa kompleks ETF juga menambahkan aliran, menghitung aliran masuk $300M+ dan terus berlanjut.

Ini sedikit membingungkan. Secara marginal dapat dibayangkan bahwa aliran keluar dapat berkurang oleh aksi harga yang kuat pada 6 Februari, tetapi untuk mengubahnya menjadi output positif penciptaan net adalah cerita yang sama sekali berbeda. Ini berarti bahwa kemungkinan ada sejumlah faktor yang berkonfluensi di sini, tetapi itu tidak melukiskan narasi tunggal. Berdasarkan apa yang sekarang kita ketahui, ada beberapa asumsi yang dapat Anda buat, di mana saya akan mengusulkan hipotesis saya:

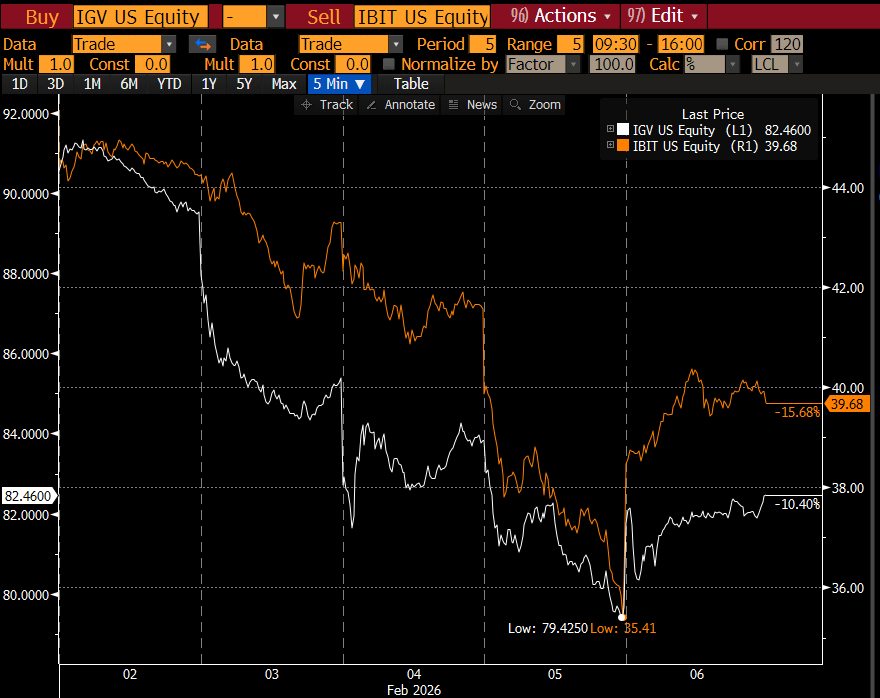

penjualan Bitcoin kemungkinan menyentuh portofolio/strategi multi-aset yang tidak sepenuhnya berbasis kripto (itu bisa menjadi dana lindung nilai multi-strat seperti yang disebutkan di atas, atau itu juga bisa menjadi sesuatu seperti bisnis Portofolio Model Blackrock yang mengalokasikan antara IBIT dan IGV dan harus melakukan rebalancing otomatis mengingat pergerakan tajam)

percepatan dalam penjualan Bitcoin kemungkinan ada hubungannya dengan pasar opsi, terutama ke arah bawah

Penjualan tidak menghasilkan aliran keluar akhir dari aset Bitcoin, yang berarti bahwa ini sebagian besar didorong oleh aktivitas "kompleks uang kertas" yang dipimpin oleh dealer dan pembuat pasar yang menjalankan posisi yang umumnya dilindungi

Berdasarkan fakta-fakta ini, hipotesis saya saat ini adalah sebagai berikut:

Pemicu untuk penjualan adalah bahwa ada deleveraging yang luas di seluruh dana/portofolio multi-aset karena korelasi penurunan tinggi dari aset risiko yang mencapai tingkat anomal statistik.

Ini pada gilirannya menyebabkan deleveraging yang sangat kuat yang mencakup risiko Bitcoin, tetapi banyak dari risiko ini sebenarnya adalah posisi yang "delta netral" yang dilindungi seperti perdagangan basis atau RV vs ekuitas kripto atau jenis lain yang cenderung membatasi delta residu di komunitas dealer.

Deleveraging ini kemudian menyebabkan beberapa gamma pendek mulai berlaku yang memperburuk penurunan, yang mengharuskan dealer untuk menjual IBIT, tetapi karena penjualan itu sangat kuat, para pembuat pasar harus berada dalam posisi net short Bitcoin tanpa memperhitungkan inventaris. Ini menciptakan inventaris baru, yang mengurangi ekspektasi aliran keluar yang besar.

Kemudian kami melihat aliran positif IBIT masuk pada 2/6 oleh pembeli IBIT (pertanyaannya adalah jenis apa?) yang memanfaatkan penurunan, dan itu menciptakan offset tambahan terhadap apa yang seharusnya menjadi aliran keluar net kecil.

Pertama, saya cenderung percaya bahwa pemicu didorong oleh penjualan perangkat lunak mengingat korelasi ketat yang ditunjukkannya dibandingkan dengan bahkan emas. Lihat dua grafik di bawah:

Ini masuk akal bagi saya karena emas secara luas bukanlah aset yang dimiliki oleh dana multi-strat yang merupakan bagian dari perdagangan pendanaan, meskipun itu bisa menjadi bagian dari Portofolio Model RIA, jadi ini masuk akal bagi saya bahwa pusat drama lebih mungkin adalah dana multi-strat.

Dan kemudian ini mulai membuat lebih banyak sense pada poin kedua, yang adalah bahwa deleveraging yang kuat mencakup risiko terproteksi #Bitcoin . Mari kita pertimbangkan perdagangan basis CME sebagai contoh, favorit sepanjang masa dari toko pod:

Lihatlah seluruh set data dengan basis BTC CME pada 30/60/90/120 hari sejak 26 Januari hingga kemarin (h/t untuk guru penelitian terbaik di industri dlawant). Dapat diamati bahwa perdagangan basis dengan tanggal dekat melonjak dari 3,3% pada 2/5 menjadi 9% yang mengejutkan pada 2/6. Ini adalah salah satu lonjakan terbesar yang kami amati secara pribadi di pasar sejak peluncuran ETF dan menunjukkan apa yang kemungkinan terjadi: pengurangan perdagangan basis berdasarkan perintah. Pikirkan tentang Millenniums, Citadels di dunia yang harus memaksa membongkar perdagangan basis (jual spot, beli futures), dan mengingat seberapa besar mereka dalam kompleks ETF Bitcoin, Anda dapat melihat bagaimana mereka akan merusak ini. Saya telah menulis hipotesis saya tentang.

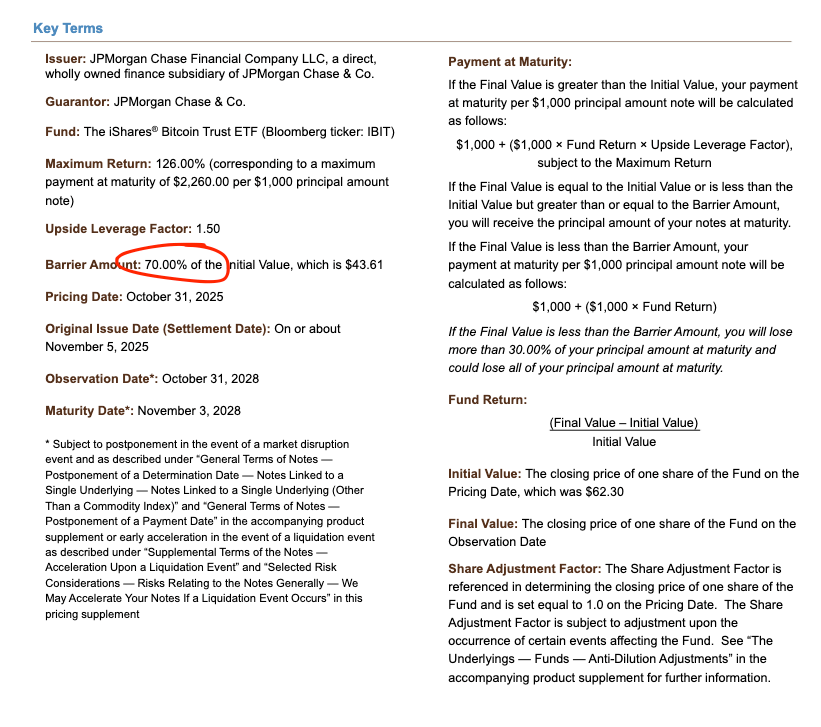

Ini membawa kita ke kaki ketiga. Seperti yang sekarang kita pahami mekanika untuk IBIT yang dijual dalam deleveraging luas, apa yang mempercepat penurunan? Salah satu "bahan bakar" untuk api adalah produk terstruktur. Meskipun saya tidak berpikir pasar produk terstruktur cukup besar untuk sepenuhnya bertanggung jawab atas penjualan, saya pikir sangat mungkin bahwa ketika semuanya sangat aneh dan sempurna selaras di luar apa pun yang dapat diberitahukan oleh model VaR, itu bisa menjadi peristiwa akut yang menciptakan perilaku likuidasi bertipe cascade. Ini segera membawa saya kembali ke hari-hari Morgan Stanley saya, di mana batas put KI dapat menjadi merusak dalam menyebabkan situasi di mana delta opsi meningkat lebih besar dari 1, sesuatu yang tidak dipertimbangkan oleh Black Scholes bahkan untuk pembayaran vanilla.

Lihatlah salah satu catatan yang diprice oleh JPM pada November tahun lalu. Anda dapat melihat bahwa batasnya tepat di 43,6. Jika catatan terus diprice pada bulan Desember ketika Bitcoin turun 10%, Anda dapat melihat bahwa akan ada banyak batas di rentang 38-39, yang membawa kita ke mata badai.

Dalam pelanggaran batas ini, jika dealer melindungi risiko Knock-In menggunakan beberapa kombinasi berada dalam posisi pendek puts, gamma bergerak sangat cepat terutama dengan dinamika vanna negatif sehingga jika Anda adalah dealer Anda harus menjual aset dasar secara agresif ke dalam kelemahan. Dan itulah yang kami lihat dengan IV yang meledak ke level rekor, hampir menyentuh 90% yang akan terbaca ke level bencana dari squeeze di mana mungkin dealer harus short IBIT ke level yang akhirnya menciptakan unit baru net. Bagian ini membutuhkan sedikit lebih banyak imajinasi dan sulit untuk dipastikan tanpa lebih banyak data spread. Namun, sangat mungkin mengingat volume rekor yang diperdagangkan bahwa AP terlibat dalam upaya itu.

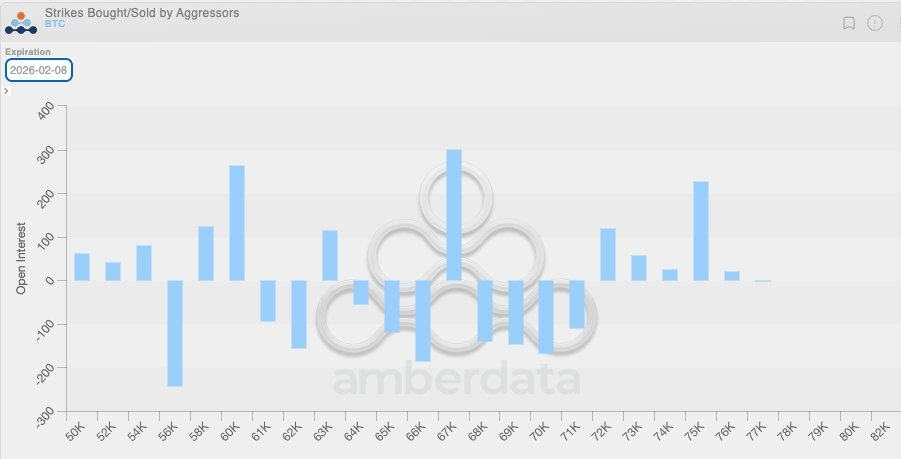

Sekarang gabungkan dinamika vanna negatif ini dengan fakta bahwa karena volatilitas rendah, kami umumnya melihat perilaku pembelian puts oleh klien di tanah kripto asli selama beberapa minggu terakhir. Ini berarti bahwa dealer kripto juga secara alami pendek gamma juga, dan pada dasarnya menjual opsi terlalu murah dibandingkan dengan apa yang akan menjadi pergerakan besar, memperburuk penurunan. Anda dapat melihat ketidakseimbangan posisi di bawah ini juga di mana dealer sebagian besar pendek gamma pada puts dari rentang 64-71k):

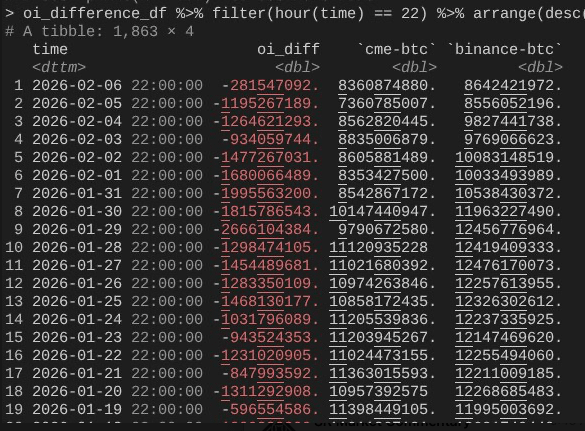

Itu membawa kita ke 2/6, ketika Bitcoin melakukan pemulihan heroik 10%+. Di sini apa yang bisa kita tunjukkan untuk menjadi menarik adalah bahwa minat OI di CME berkembang jauh lebih cepat daripada Binance (h/t lagi yang melihat snapshot per jam untuk mendapatkan hingga 4 sore ET untuk menyelaraskannya di bawah). Anda dapat melihat penurunan dari 2/4 ke 2/5 saat OI runtuh (ini sekali lagi mengonfirmasi bahwa perdagangan basis CME sedang dibongkar pada 2/5), tetapi mungkin kembali kemarin untuk memanfaatkan level yang lebih tinggi, menetralkan efek dari aliran keluar.

Ini menyatukan semuanya kembali dengan baik sekarang, di mana Anda sekarang dapat membayangkan IBIT umumnya datar untuk pembuatan/redeem karena basis CME net pulih, tetapi harga lebih rendah karena OI Binance telah runtuh dan itu berarti banyak deleveraging kemungkinan berasal dari gamma pendek asli kripto dan likuidasi.

Jadi itu adalah teori terbaik saya tentang apa yang terjadi pada 2/5 dan 2/6 setelahnya. Ini membuat beberapa asumsi dan tidak sepenuhnya memuaskan karena tidak ada 'penjahat' untuk disalahkan atas apa yang terjadi (seperti FTX). Tetapi inti dari masalah ini adalah: pemicu berasal dari derisking tradfi non-kripto, yang kebetulan mendorong Bitcoin turun ke level di mana gamma pendek mempercepat penurunan karena lindung nilai, tetapi bukan aktivitas arah, yang pada gilirannya menyebabkan kebutuhan untuk lebih banyak inventaris - ini kemudian berbalik dengan cepat pada 2/6 untuk pasar netral tradfi (tetapi sayangnya tidak untuk arah kripto). Sebagaimana tidak memuaskannya ini, mungkin juga menghibur untuk setidaknya menentukan kemungkinan bahwa penjualan kemarin tidak ada hubungannya dengan 10/10.

Ya, saya tidak percaya apa yang terjadi minggu lalu adalah kelanjutan dari deleveraging dari 10/10. Saya membaca sebuah pos yang merujuk pada kemungkinan bahwa bencana itu adalah dana berbasis HK non-AS yang terlibat dalam perdagangan carry JPY yang salah. Ada dua lubang substansial untuk teori ini. Yang pertama adalah bahwa saya tidak percaya ada broker utama non-kripto yang akan melayani kompleksitas perdagangan multi-aset dan juga memberikan bantalan 90 hari untuk memenuhi kekurangan margin yang tidak akan sudah terjebak oleh pengetatan kerangka risiko. Yang kedua adalah jika pembiayaan carry digunakan untuk membeli opsi IBIT untuk "keluar dari masalah" maka penurunan Bitcoin tidak akan menyebabkan percepatan ke bawah - opsi tersebut hanya akan keluar dari uang dan greeks-nya mati. Ini berarti bahwa perdagangan harus melibatkan risiko penurunan, dan jika Anda sedang short IBIT puts sambil memiliki carry dollar yen, ya - maka broker utama itu layak untuk bangkrut.

Beberapa hari ke depan akan sangat penting, karena kami akan melihat lebih banyak data tentang apakah investor memanfaatkan penurunan ini dan menciptakan permintaan baru yang akan sangat bullish. Untuk saat ini, saya cukup terhibur oleh potensi aliran ETF karena saya terus percaya bahwa pembeli ETF gaya RIA yang otentik (bukan dana lindung nilai RV) adalah tangan berlian, dan ada banyak kemajuan institusional di bidang itu yang kami lihat di seluruh pekerjaan yang dilakukan oleh industri dan teman-teman saya di Bitwise. Untuk melihat itu, saya memantau aliran net yang datang tanpa ekspansi perdagangan basis.

Akhirnya, ini juga menunjukkan bahwa Bitcoin sekarang terintegrasi ke dalam pasar modal keuangan dengan cara yang sangat canggih, yang berarti bahwa pada akhirnya ketika kita diposisikan untuk squeeze ke arah yang berlawanan, itu sekarang akan menjadi lebih vertikal daripada sebelumnya.

Kerapuhan aturan margin tradfi adalah antir Fragility Bitcoin. Setiap kali melt-up muncul ke arah yang berlawanan, yang tidak dapat dihindari menurut pendapat saya sekarang bahwa Nasdaq meningkatkan batas OI pada opsi, itu akan menjadi sangat fantastis.