Penulis: Jacob Zhao, Jiawei, Turbo @ IOSG Ventures

2026 年 2 月 3 日,Vitalik 在 X 上发表了关于以太坊扩容路线的重要反思。随着 Layer 2 向完全去中心化形态演进的现实难度被重新认识,同时主网自身吞吐能力在未来数年内预计大幅提升,单纯依赖 L2 进行吞吐量扩容的原始设想正在修正,L1 与 L2 正在形成新的‘结算-服务’协同范式: L1 专注于提供最高等级的安全性、抗审查性与结算主权,而 L2 则向‘差异化服务商’演进(如隐私、AI、高频交易),以太坊的战略重心正回归主网本身,强化其作为全球最可信结算层的定位。扩容不再是唯一目标,安全性、中立性与可预测性,重新成为以太坊的核心资产。

Perubahan inti:

Ethereum sedang memasuki "paradigma prioritas L1": Dengan perluasan langsung dari jaringan utama dan biaya yang terus menurun, asumsi awal yang mengandalkan L2 untuk memikul peran inti skala tidak lagi berlaku.

L2 tidak lagi merupakan "fragment merek", melainkan spektrum kepercayaan: Desentralisasi L2 bergerak jauh lebih lambat dari yang diharapkan, sulit untuk mewarisi keamanan Ethereum secara bersatu, perannya sedang didefinisikan ulang sebagai spektrum jaringan dengan tingkat kepercayaan yang berbeda.

Nilai inti Ethereum berpindah dari "lalu lintas" menjadi "kedaulatan penyelesaian": Nilai ETH tidak lagi terbatas pada pendapatan Gas atau Blob, tetapi pada perannya sebagai lapisan penyelesaian EVM paling aman di dunia dan premium institusional dari aset mata uang asli.

Strategi ekspansi sedang diubah menjadi penyesuaian endogen dalam protokol: Berdasarkan perluasan langsung yang terus menerus di L1, eksplorasi mekanisme verifikasi dan keamanan asli di lapisan protokol dapat merombak batas keamanan dan struktur penangkapan nilai antara L1-L2.

Kerangka penilaian mengalami pergeseran struktural: Bobot keamanan dan kredibilitas institusi meningkat secara signifikan, sementara bobot biaya transaksi dan efek platform menurun, penetapan harga ETH sedang beralih dari model aliran kas ke model premium aset.

Artikel ini akan menganalisis pergeseran paradigma dan rekonstruksi penilaian model penetapan harga Ethereum berdasarkan fakta (perubahan teknologi dan sistem yang telah terjadi), mekanisme (pengaruh terhadap penangkapan nilai dan logika penetapan harga), dan pengembangan (implikasi terhadap konfigurasi dan imbal hasil risiko).

Satu, Kembali ke Titik Awal: Nilai-nilai Ethereum

Memahami nilai jangka panjang Ethereum, kuncinya bukan pada fluktuasi harga jangka pendek, tetapi pada desain dan orientasi nilai yang konsisten.

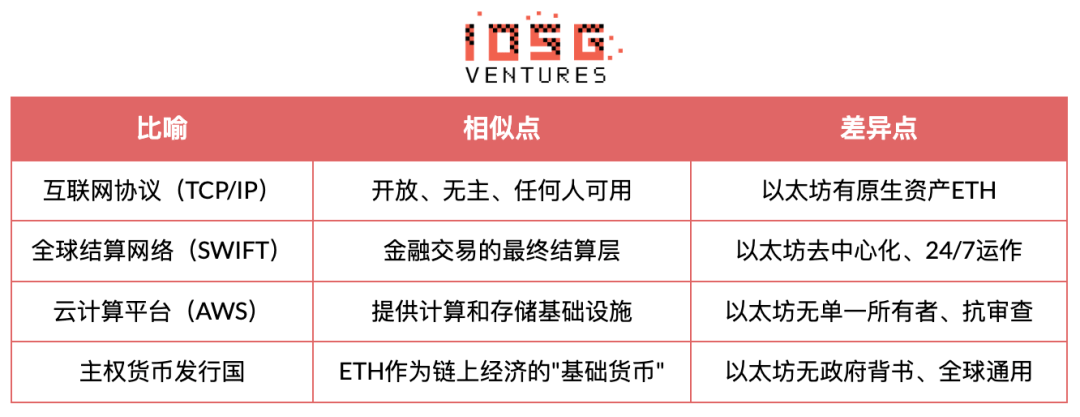

Kredibilitas Netral: Tujuan inti Ethereum bukanlah efisiensi atau maksimisasi keuntungan, tetapi untuk menjadi infrastruktur yang kredibel dan netral — aturan terbuka, dapat diprediksi, tidak memihak kepada peserta mana pun, tidak dikendalikan oleh satu entitas, dan siapa pun dapat berpartisipasi tanpa izin. Keamanan ETH dan aset on-chain-nya, pada akhirnya bergantung pada protokol itu sendiri, bukan pada kredit institusi manapun.

Ekosistem prioritas bukan pendapatan prioritas: Beberapa peningkatan kunci Ethereum mencerminkan logika keputusan yang konsisten — secara proaktif melepaskan pendapatan protokol jangka pendek demi biaya penggunaan yang lebih rendah, skala ekosistem yang lebih besar, dan daya tahan sistem yang lebih kuat. Tujuannya bukanlah "mengambil biaya tol", tetapi untuk menjadi dasar penyelesaian dan kepercayaan yang tidak tergantikan dalam ekonomi digital.

Desentralisasi sebagai sarana: Jaringan utama berfokus pada tingkat keamanan dan finalitas tertinggi, sementara jaringan Layer 2 berada pada spektrum koneksi yang berbeda dari jaringan utama: beberapa mewarisi keamanan jaringan utama dan mengejar efisiensi, sementara yang lain memposisikan nilai berdasarkan fungsi diferensiasi. Memungkinkan sistem untuk melayani penyelesaian global dan aplikasi berkinerja tinggi secara bersamaan, bukan "fragment merek" L2.

Jalur teknologi jangka panjang: Ethereum berkomitmen pada jalur evolusi yang lambat namun pasti, mengutamakan keamanan dan kredibilitas sistem. Dari transisi PoS ke optimisasi kapasitas dan konfirmasi selanjutnya, peta jalannya mengejar keberlanjutan, verifikasi, dan kebenaran yang tidak dapat dibalikkan.

Lapisan Penyelesaian Keamanan (Security Settlement Layer): Mengacu pada jaringan utama Ethereum yang memberikan layanan finalitas yang tidak dapat dibalikkan (Finality) untuk Layer 2 dan aset on-chain melalui node verifikasi dan mekanisme konsensus terdesentralisasi.

Posisi lapisan penyelesaian keamanan ini menandakan pembentukan "kedaulatan penyelesaian", perubahan Ethereum dari "sistem konfederasi" menjadi "sistem federal", momen "konstitusi" dalam pembentukan negara digital Ethereum, dan juga merupakan peningkatan penting bagi arsitektur dan inti Ethereum.

Setelah perang kemerdekaan Amerika, di bawah ketentuan konfederasi, 13 negara bagian seperti aliansi longgar, masing-masing mencetak mata uangnya sendiri, saling mengenakan tarif, setiap negara bagian berusaha untuk memanfaatkan: menikmati pertahanan bersama tetapi menolak untuk membayar; menikmati merek aliansi tetapi masing-masing mengurus urusannya sendiri. Masalah struktural ini menyebabkan penurunan kredit negara dan ketidakmampuan untuk menyatukan perdagangan luar negeri, yang menghambat ekonomi secara serius.

Tahun 1787 adalah "momen konstitusi" bagi Amerika Serikat, konstitusi baru memberikan tiga kekuasaan kunci kepada pemerintah federal: hak pemungutan pajak langsung, kontrol perdagangan antar negara bagian, dan mata uang yang terintegrasi. Namun, yang benar-benar "menghidupkan" pemerintah federal adalah rencana ekonomi Hamilton tahun 1790, yang membebankan utang setiap negara bagian kepada federal, menebus dengan nilai nominal untuk membangun kembali kredit negara, dan mendirikan bank nasional sebagai pusat keuangan. Pasar terpadu melepaskan efek skala, kredit negara menarik lebih banyak modal, dan pembangunan infrastruktur memperoleh kemampuan pembiayaan. Amerika Serikat dari 13 negara bagian kecil yang saling melindungi, menjadi ekonomi terbesar di dunia.

Krisis struktural dalam ekosistem Ethereum saat ini sangat konsisten.

Setiap L2 seperti "negara berdaulat", masing-masing memiliki kelompok pengguna, kolam likuiditas, dan token pemerintahan sendiri. Likuiditas terfragmentasi, gesekan antar L2 sangat besar, L2 menikmati lapisan keamanan dan merek Ethereum tetapi tidak dapat memberikan kembali nilai L1. Setiap L2 yang mengunci likuiditas di rantai mereka sendiri adalah rasional dalam jangka pendek, tetapi jika semua L2 melakukan hal yang sama, maka keunggulan kompetitif inti dari seluruh ekosistem Ethereum akan hilang.

Peta jalan yang sedang dijalankan oleh Ethereum saat ini pada dasarnya adalah konstitusi dan pembangunan sistem ekonomi pusatnya, yaitu membangun "kedaulatan penyelesaian":

Prekompilasi Native Rollup = Konstitusi Federal. L2 dapat membangun fungsi diferensiasi secara bebas di luar EVM, sementara bagian EVM dapat memperoleh verifikasi keamanan tingkat Ethereum melalui prekompilasi asli. Tentu saja, tanpa integrasi juga dimungkinkan, tetapi biayanya adalah kehilangan interoperabilitas tanpa kepercayaan dengan ekosistem Ethereum.

Komposabilitas Sinkron (Synchronous Composability) = Pasar Terpadu. Melalui prekompilasi Native Rollup dan mekanisme lainnya, interoperabilitas tanpa kepercayaan dan komposabilitas sinkron antara L2, serta antara L2 dan L1, mulai menjadi mungkin, ini secara langsung menghilangkan "hambatan perdagangan antar negara", dan likuiditas tidak lagi terjebak di pulau-pulau masing-masing.

Rekonstruksi Penangkapan Nilai L1 = Kekuasaan Pajak Federal. Ketika semua interaksi penting lintas L2 kembali ke penyelesaian L1, ETH kembali menjadi pusat penyelesaian dan titik jangkar kepercayaan seluruh ekosistem. Siapa yang mengendalikan lapisan penyelesaian, dia yang menangkap nilai.

Ethereum sedang mengubah ekosistem L2 yang terfragmentasi menjadi "negara digital" yang tidak dapat digantikan dengan sistem penyelesaian dan verifikasi yang seragam, ini adalah suatu keharusan sejarah. Tentu saja, proses transformasi mungkin lambat, tetapi sejarah mengajarkan kita bahwa setelah transformasi ini selesai, efek jaringan yang dilepaskan akan jauh melebihi pertumbuhan linier di era fragmentasi. Amerika Serikat mengubah 13 negara bagian kecil menjadi ekonomi terbesar di dunia dengan sistem ekonomi yang terintegrasi. Ethereum juga akan mengubah ekosistem L2 yang longgar menjadi lapisan penyelesaian dengan keamanan terbesar, bahkan sebagai kendaraan finansial global.

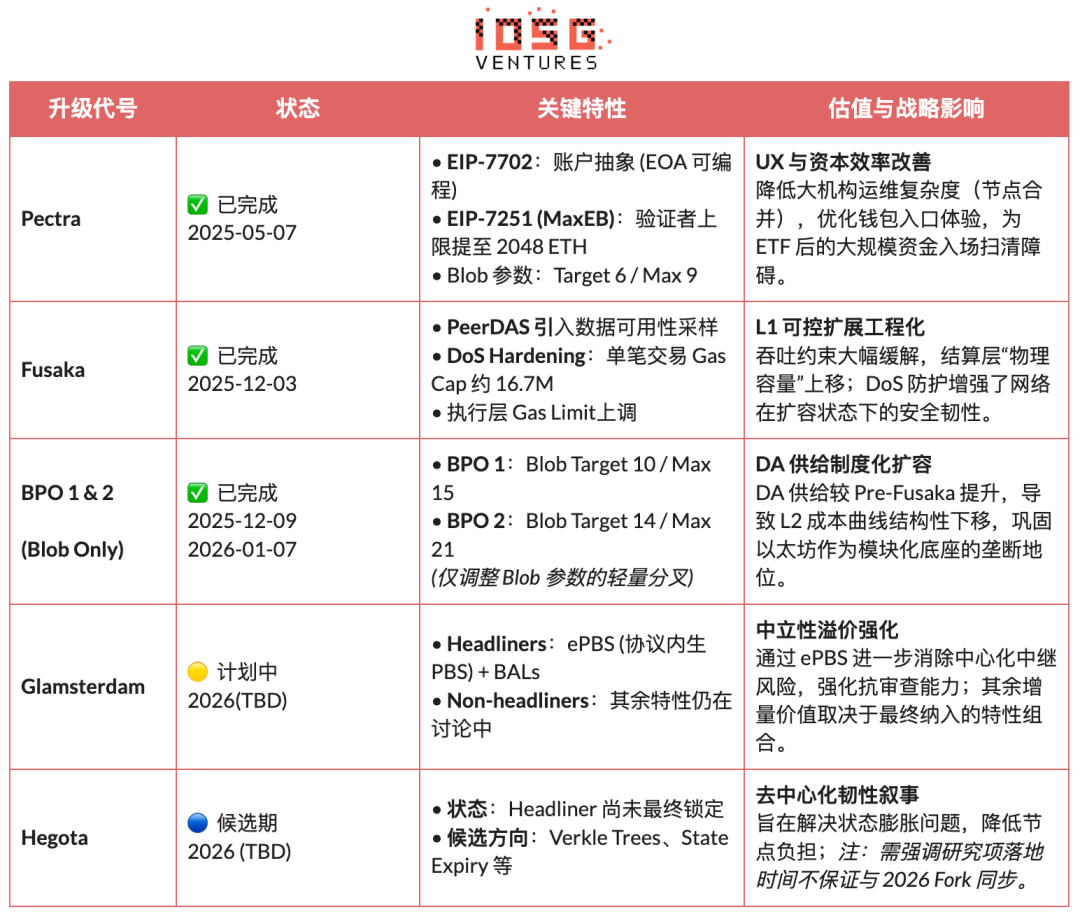

Peta jalan peningkatan inti Ethereum dan dampak penilaiannya (2025-2026)

Dua, Kesalahpahaman Penilaian: Mengapa Ethereum tidak boleh dianggap sebagai "perusahaan teknologi"

Menerapkan model penilaian perusahaan tradisional (P/E, DCF, EV/EBITDA) pada Ethereum pada dasarnya adalah kesalahan kategori. Ethereum bukanlah perusahaan yang bertujuan untuk memaksimalkan keuntungan, tetapi merupakan infrastruktur dasar ekonomi digital yang terbuka. Perusahaan mengejar maksimisasi nilai pemegang saham, sementara Ethereum mengejar maksimisasi skala ekosistem, keamanan, dan ketahanan terhadap sensor. Untuk mencapai tujuan ini, Ethereum secara proaktif menurunkan pendapatan protokol (seperti melalui EIP-4844 yang memperkenalkan Blob DA, secara struktural menurunkan biaya penerbitan data L2, dan menurunkan pendapatan biaya dari data rollup L1) — dari perspektif perusahaan hampir seperti "pemusnahan pendapatan", tetapi dari perspektif infrastruktur, ini adalah pengorbanan biaya jangka pendek untuk mendapatkan premium netralitas dan efek jaringan jangka panjang.

Kerangka pemahaman yang lebih rasional adalah dengan memandang Ethereum sebagai lapisan penyelesaian dan konsensus global yang netral: menyediakan keamanan, finalitas, dan koordinasi yang terpercaya untuk ekonomi digital. Nilai ETH terletak pada banyak permintaan struktural — permintaan penyelesaian yang kaku, skala keuangan on-chain dan stablecoin, pengaruh mekanisme staking dan pembakaran terhadap pasokan, serta dana institusi seperti ETF, treasury perusahaan, dan RWA yang membawa dana jangka panjang dan berkelanjutan.

Tiga, Rekonstruksi Paradigma: Mencari Jangkar Penetapan Harga di Luar Aliran Kas

Pada akhir 2025, tim Hashed meluncurkan ethval.com yang memberikan serangkaian model kuantitatif yang dapat direproduksi secara rinci untuk Ethereum, tetapi model statis tradisional sulit menangkap perubahan dramatis dalam narasi Ethereum pada tahun 2026. Oleh karena itu, kami telah mengadopsi model dasar yang sistematis, transparan, dan dapat direproduksi (mencakup hasil, mata uang, efek jaringan, dan struktur pasokan), dan melakukan pembentukan ulang pada arsitektur penilaian dan logika bobot:

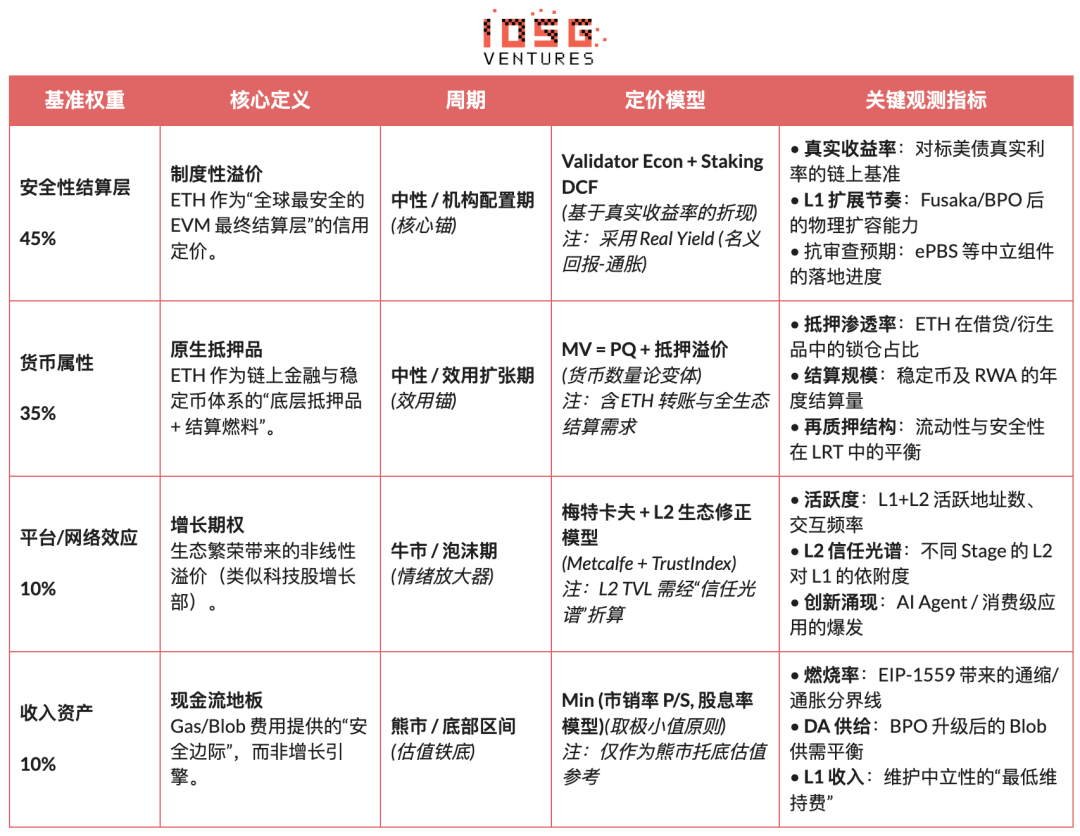

Restrukturisasi: Memetakan model ke dalam empat kuadran nilai "keamanan, mata uang, platform, pendapatan", mengklasifikasikan dan menjumlahkan penetapan harga.

Rebalancing bobot: Meningkatkan bobot keamanan dan premium penyelesaian secara signifikan, mengurangi kontribusi marginal pendapatan protokol dan ekspansi L2.

Lapisan penumpukan risiko: Memperkenalkan mekanisme pemutus yang memperhatikan risiko makro dan on-chain, sehingga kerangka penilaian memiliki adaptasi lintas siklus.

Menghapus "pembuktian sirkular": Model yang mengandung input harga saat ini (seperti Kelangkaan Staking, Premium Likuiditas) tidak lagi digunakan sebagai jangkar nilai wajar, hanya mempertahankan posisinya sebagai indikator penyesuaian posisi dan preferensi risiko.

Catatan: Model berikut tidak digunakan untuk prediksi titik yang akurat, melainkan untuk menggambarkan arah penetapan harga relatif dari berbagai sumber nilai dalam siklus yang berbeda.

1. Lapisan Penyelesaian Keamanan: jangkar nilai inti (45%, penyesuaian periode lindung nilai)

Kami memandang lapisan penyelesaian keamanan sebagai sumber nilai inti Ethereum yang paling penting, dan memberinya bobot dasar sebesar 45%; pada saat ketidakpastian makro meningkat atau preferensi risiko menurun, bobot ini akan ditingkatkan lebih lanjut. Penilaian ini berasal dari definisi terbaru Vitalik tentang "memperluas Ethereum yang sebenarnya": esensi dari perluasan bukanlah meningkatkan TPS, tetapi menciptakan ruang blok yang sepenuhnya dijamin oleh Ethereum itu sendiri. Setiap lingkungan eksekusi berkinerja tinggi yang bergantung pada asumsi kepercayaan eksternal tidak dianggap sebagai perluasan dari Ethereum itu sendiri.

Dalam kerangka ini, nilai ETH terutama tercermin sebagai premium kredit dari lapisan penyelesaian tanpa kedaulatan global, bukan pendapatan protokol. Premium ini didukung oleh skala validator dan tingkat desentralisasi, catatan keamanan jangka panjang, adopsi tingkat institusi, kejelasan jalur kepatuhan, dan mekanisme verifikasi Rollup endogen dalam protokol.

Dalam penetapan harga konkret, kami terutama menggunakan dua metode komplementer: Ekonomi Validator (pemetaan keseimbangan hasil) dan Staking DCF (diskonto staking abadi), bersama-sama menggambarkan ETH sebagai "lapisan penyelesaian keamanan global" premium institusional.

Ekonomi Validator (penetapan harga keseimbangan hasil): Berdasarkan rasio aliran kas staking tahunan per ETH dan target hasil nyata, mendorong harga wajar teoritis:

Harga Adil = (Aliran Kas Staking Tahunan per ETH) / Target Hasil Nyata

Ekspresi ini digunakan untuk menggambarkan hubungan keseimbangan antara hasil dan harga, sebagai alat penilaian relatif arah, bukan model penetapan harga independen.

Staking DCF (Diskonto Staking Abadi): Memperlakukan ETH sebagai aset jangka panjang yang berkelanjutan menghasilkan penghasilan staking yang nyata, mendiskontokan aliran kasnya secara abadi:

M_staking = Total Aliran Kas Staking Nyata / (Suku Bunga Diskonto − Tingkat Pertumbuhan Jangka Panjang)

Harga ETH (staking) = M_staking / Pasokan Beredar

Pada dasarnya, lapisan nilai ini bukanlah kemampuan pendapatan perusahaan platform, melainkan semacam kredit penyelesaian dari jaringan penyelesaian global.

2. Atribut mata uang: Penyelesaian dan Jaminan (35%, dipimpin oleh periode ekspansi utilitas)

Kami menganggap atribut mata uang sebagai sumber nilai inti kedua Ethereum, dan memberikan bobot dasar sebesar 35%, yang menjadi jangkar utilitas utama di pasar netral atau fase ekspansi ekonomi on-chain. Penilaian ini tidak berdasarkan narasi "ETH setara dengan dolar", tetapi pada perannya sebagai bahan bakar penyelesaian asli untuk sistem keuangan on-chain dan peran struktural sebagai aset jaminan akhir.

Dalam penetapan harga, kami menggunakan bentuk perluasan dari teori jumlah uang (MV = PQ), tetapi membagi skenario penggunaan ETH ke dalam model yang berlapis, untuk mengatasi perbedaan besar dalam kecepatan peredaran berdasarkan skenario yang berbeda: model permintaan uang berlapis.

Lapisan penyelesaian frekuensi tinggi (Pembayaran Gas, Transfer Stablecoin)

M_transaction = Volume Penyelesaian Transaksi Tahunan / V_high

V_high ≈ 15-25 (referensi data on-chain historis)

Lapisan keuangan frekuensi menengah (Interaksi DeFi, Likuidasi Pinjaman)

M_defi = Volume Penyelesaian DeFi Tahunan / V_medium

V_medium ≈ 3-8 (berdasarkan perputaran dana protokol DeFi mainstream)

Lapisan jaminan frekuensi rendah (Staking, Re-staking, Penyimpanan Jangka Panjang)

M_collateral = Total Nilai Jaminan ETH × (1 + Premium Likuiditas)

Premium Likuiditas = 10-30% (mencerminkan kompensasi atas pengorbanan likuiditas)

3. Platform / Efek Jaringan: opsi pertumbuhan (10%, pengganda pasar bullish)

Platform dan efek jaringan dianggap sebagai opsi pertumbuhan dalam penilaian Ethereum, hanya memberikan bobot 10%, digunakan untuk menjelaskan premium non-linear yang dihasilkan oleh ekspansi ekosistem di fase pasar bullish. Kami menggunakan model Metcalfe yang diperbaiki kepercayaan, untuk menghindari memasukkan aset L2 dengan tingkat keamanan yang berbeda secara setara dalam penilaian:

Model Metcalfe: M_network = a × (Pengguna Aktif)^b + m × Σ (L2 TVL_i × TrustScore_i)

Harga Penilaian Platform/Efek Jaringan: Harga ETH(network) = M_network / Pasokan Beredar

4. Aset Pendapatan: Lantai Aliran Kas (10%, menopang pasar bearish)

Kami memandang pendapatan protokol sebagai lantai aliran kas dalam sistem penilaian Ethereum, bukan sebagai mesin pertumbuhan, juga memberikan bobot 10%. Lapisan ini terutama berfungsi dalam pasar bearish atau fase risiko ekstrem, digunakan untuk menggambarkan batas bawah penilaian.

Biaya Gas dan Blob memberikan biaya operasi minimum untuk jaringan, dan mempengaruhi struktur pasokan melalui EIP-1559. Dalam penilaian, kami menggunakan model P/S dan model hasil biaya, dan mengambil nilai konservatif dari keduanya, hanya sebagai referensi bawah. Seiring dengan terus diperluasnya jaringan utama, pentingnya pendapatan protokol secara relatif menurun, dan peran utamanya terletak pada margin keamanan di fase penurunan.

Model P/S (Price/Sales): M_PS = Pendapatan Protokol Tahunan × P/S_multiple

Harga Penilaian P/S: Harga ETH (PS) = M_PS / Pasokan Beredar

Model Tingkat Pendapatan Biaya: M_Yield = Pendapatan Protokol Tahunan / Target Hasil Biaya

Harga Penilaian Pendapatan Biaya: Harga ETH(Yield) = M_Yield / Pasokan Beredar

Penetapan harga lantai aliran kas (mengambil nilai terkecil dari keduanya): P_Revenue_Floor = min(P_PS, P_Yield)

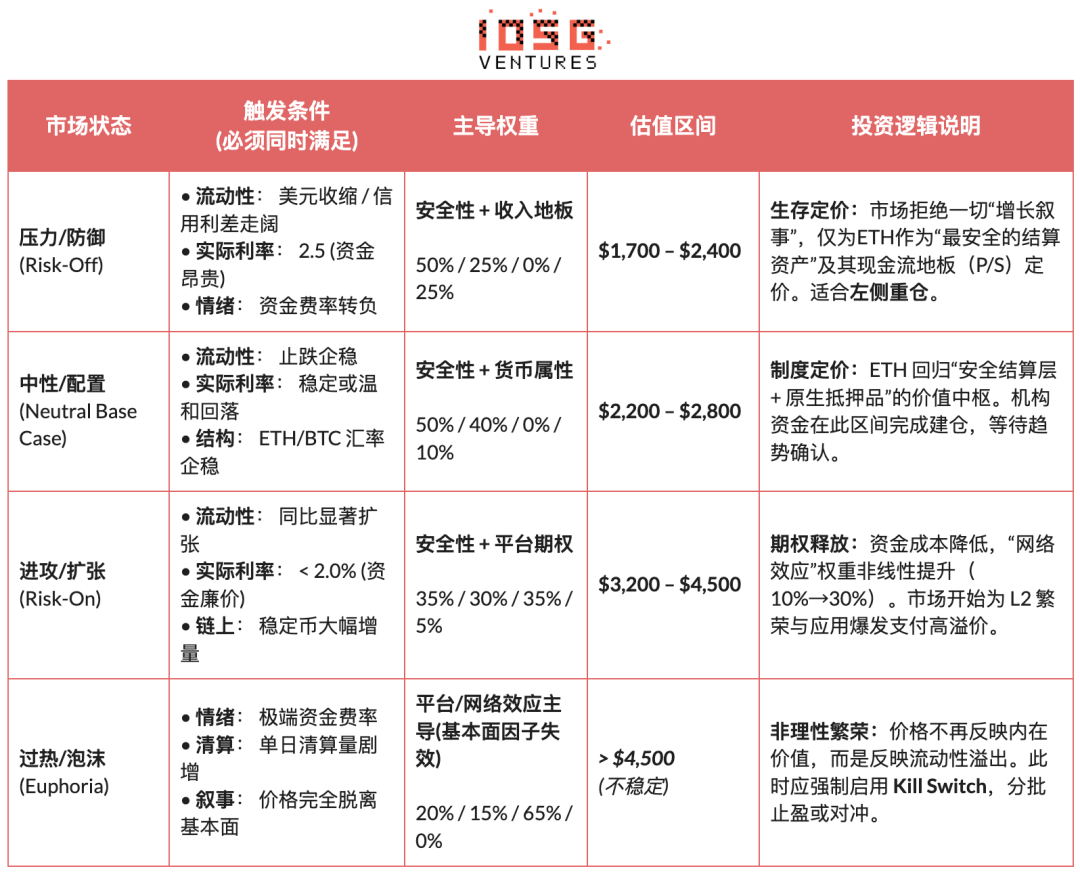

Empat, Kalibrasi Dinamis: Pembatasan Makro dan Penyesuaian Siklus

Jika sebelumnya telah ditetapkan "pusat nilai intrinsik" Ethereum, bab ini memperkenalkan sistem "penyesuaian lingkungan eksternal" yang independen dari fundamental. Penilaian tidak dapat beroperasi dalam vakum, harus terikat oleh tiga batasan eksternal utama: lingkungan makro (biaya modal), struktur pasar (kekuatan relatif), dan emosi on-chain (kepadatan). Berdasarkan ini, kami membangun mekanisme penyesuaian kondisi (Regime Adaptation), untuk menyesuaikan bobot penilaian secara dinamis dalam siklus yang berbeda — merilis premi opsi di periode longgar, dan mempertahankan lantai pendapatan di periode lindung nilai, untuk mencapai transisi dari model statis ke strategi dinamis. (Catatan: Terbatasnya ruang, artikel ini hanya menampilkan kerangka logika inti dari mekanisme tersebut.)

Lima, Jalur Kondisi Kurva Kedua Institusi

Analisis sebelumnya didasarkan pada logika teknis, penilaian, dan siklus internal sistem kripto, sementara bab ini membahas masalah pada tingkat yang berbeda: Ketika ETH tidak lagi hanya ditetapkan oleh modal asli kripto, tetapi secara bertahap dimasukkan ke dalam sistem keuangan tradisional, bagaimana hak penetapan harga, atribut aset, dan struktur risiko akan berubah. Kurva kedua institusi bukanlah perpanjangan dari logika yang ada, tetapi definisi ulang Ethereum oleh kekuatan eksternal:

Perubahan atribut aset (Beta → Carry): ETF ETH spot menyelesaikan masalah kepatuhan dan kustodian, pada dasarnya tetap merupakan eksposur harga; sementara kemajuan ETF Staking di masa depan, untuk pertama kalinya membawa hasil on-chain ke dalam sistem institusi melalui kendaraan yang mematuhi hukum. Oleh karena itu, ETH beralih dari "aset volatil tinggi tanpa bunga" menjadi "aset konfigurasi dengan penghasilan yang dapat diprediksi", dengan calon pembeli yang berkembang dari dana perdagangan menjadi dana pensiun, asuransi, dan rekening jangka panjang yang sensitif terhadap hasil dan durasi.

Perubahan cara penggunaan (Holding → Using): Jika institusi tidak lagi hanya melihat ETH sebagai aset yang dapat diperdagangkan, tetapi mulai menggunakannya sebagai infrastruktur penyelesaian dan jaminan. Baik itu dana tokenisasi JPMorgan, atau stablecoin yang mematuhi hukum dan RWA dalam penerapan di Ethereum, semuanya menunjukkan bahwa permintaan ETH sedang beralih dari "permintaan untuk memiliki" menjadi "permintaan untuk beroperasi" — institusi tidak hanya memiliki ETH, tetapi juga menyelesaikan penyelesaian, likuidasi, dan manajemen risiko di atasnya.

Perubahan risiko ekor (Uncertainty → Pricing): Dengan kerangka regulasi stablecoin (seperti GENIUS Act) yang secara bertahap ditegakkan di masa depan, serta peningkatan transparansi peta jalan dan tata kelola Ethereum, ketidakpastian regulasi dan teknis yang paling sensitif bagi institusi sedang dikompresi secara sistematis, yang berarti bahwa ketidakpastian mulai diperdagangkan, bukan dihindari.

Apa yang disebut "kurva kedua institusi" adalah perubahan sifat permintaan, memberikan sumber permintaan yang nyata untuk logika penilaian "lapisan penyelesaian keamanan + atribut mata uang", mendorong ETH dari aset spekulatif yang didorong oleh emosi menjadi aset dasar yang sekaligus menampung permintaan konfigurasi dan fungsi.

Enam, Kesimpulan: Penetapan Jangkar Nilai di Momen Tergelap

Dalam seminggu terakhir, industri telah mengalami proses deleveraging yang dramatis, sentimen pasar turun ke titik terendah, ini tanpa diragukan lagi adalah "momen tergelap" di dunia kripto. Sentimen pesimis menyebar di antara para pelaku industri, dan sebagai aset yang paling mewakili semangat kripto, Ethereum juga berada di tengah badai kontroversi.

Namun, sebagai pengamat yang rasional, kita perlu menembus kabut kepanikan: Apa yang sedang dialami Ethereum saat ini bukanlah "keruntuhan nilai", tetapi merupakan "pergeseran jangkar penetapan harga" yang mendalam. Dengan ekspansi L1 langsung yang maju dan L2 yang didefinisikan ulang sebagai spektrum jaringan dengan tingkat kepercayaan yang berbeda, serta pendapatan protokol yang secara aktif memberikan ruang bagi keamanan dan netralitas sistem, logika penetapan harga ETH telah secara struktural beralih ke "lapisan penyelesaian keamanan + atribut mata uang asli".

Dalam konteks suku bunga riil makro yang tinggi, likuiditas belum longgar, dan opsi pertumbuhan on-chain yang belum diizinkan untuk dinilai oleh pasar, harga ETH secara alami menyusut ke dalam rentang nilai struktural yang ditentukan oleh kepastian penyelesaian, hasil yang dapat diverifikasi, dan konsensus institusi. Rentang ini bukanlah dasar emosional, tetapi merupakan pusat nilai setelah premium pertumbuhan berbasis platform terpisah.

Sebagai pembangun jangka panjang ekosistem Ethereum, kami menolak untuk menjadi "bullish bodoh" terhadap ETH. Kami berharap melalui kerangka logika yang ketat, kami dapat dengan hati-hati membuktikan prediksi kami: hanya ketika likuiditas makro, preferensi risiko, dan efek jaringan sekaligus memenuhi syarat pemicu kondisi pasar, penilaian yang lebih tinggi akan dihitung kembali oleh pasar.

Oleh karena itu, bagi investor jangka panjang, pertanyaan kunci saat ini bukanlah cemas bertanya "Apakah Ethereum masih bisa naik?", tetapi untuk menyadari dengan jelas — dalam lingkungan saat ini, kita sedang membeli nilai inti yang mana dengan "harga lantai"?

Pernyataan Penyangkalan: Artikel ini dalam proses penulisan dibantu oleh alat AI seperti ChatGPT-5.2, Gemini 3, dan Claude Opus 4.5, penulis telah berusaha sebaik mungkin untuk memverifikasi dan memastikan informasi yang akurat, tetapi masih mungkin terdapat kekurangan, mohon pengertian. Perlu dicatat secara khusus bahwa pasar aset kripto umumnya memiliki situasi di mana fundamental proyek dan kinerja harga pasar sekunder tidak sejalan. Konten artikel ini hanya untuk pengintegrasian informasi dan komunikasi akademis/penelitian, tidak merupakan saran investasi, dan tidak boleh dianggap sebagai rekomendasi untuk membeli atau menjual token apapun.