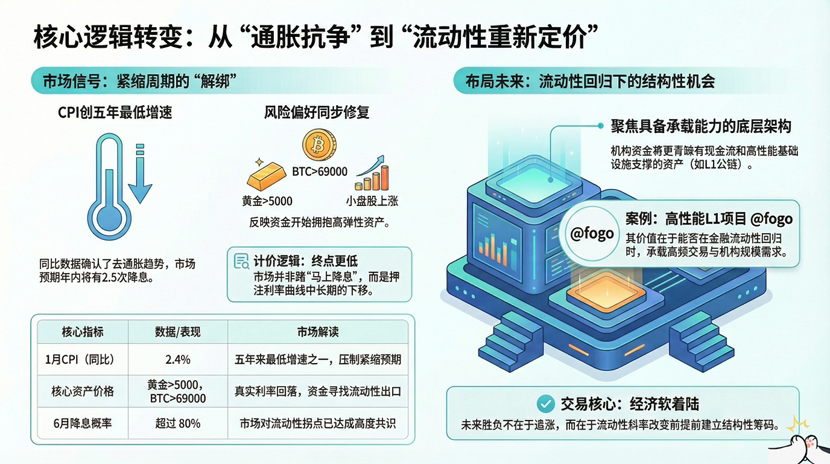

Saat CPI bulan Januari diumumkan, pasar bukan bersorak, tetapi menghela napas lega. Secara tahunan 2,4%, inti 2,5%, mencatatkan pertumbuhan terendah dalam hampir lima tahun. Jika dibandingkan dengan ketegangan tahun lalu yang menyatakan "inflasi bisa menyerang kapan saja", data ini jelas jauh lebih moderat. Wall Street dengan cepat mulai menilai ulang jalur: "2,5 kali pemotongan suku bunga" dalam tahun ini menjadi ekspektasi utama, pasar obligasi menaikkan probabilitas pemotongan suku bunga tiga kali menjadi 50%, probabilitas pemotongan suku bunga pada bulan Juni melebihi 80%. Ini bukan sekadar fluktuasi data, ini adalah penetapan ulang terhadap "tingkat suku bunga terminal".

Lebih menariknya, ada keterkaitan pasar. Imbal hasil obligasi AS tenor dua tahun turun dengan cepat, emas melampaui 5000 dolar AS/ons, dan bitcoin rebound ke 69000 dolar AS, indeks saham kecil Russell 2000 sempat naik hampir 2%. Ini bukan hanya pergerakan titik tunggal, melainkan perbaikan sinkron yang khas dari "preferensi risiko + ekspektasi likuiditas". Dengan kata lain, pasar mulai kembali merangkul aset dengan durasi panjang dan aset dengan elastisitas tinggi.

但别被表象带走。超级核心CPI环比0.56%,是去年以来最大涨幅,服务类价格仍然黏性十足。住房同比3%,虽然放缓,但并未彻底降温。机票暴涨6.5%,部分商品出现关税传导迹象。去通胀趋势巩固了,但它不是直线,是台阶式回落。美联储现在拥有“空间”,但还没有“迫切性”。

Perubahan yang sebenarnya terletak pada struktur. Perbedaan antara CPI dan PCE berarti bahwa target 2% Federal Reserve semakin mendekat, bukan tidak terjangkau. Pasar bertaruh pada 'titik akhir yang lebih rendah', bukan 'segera memotong suku bunga'. Kedua hal ini sangat berbeda. Yang pertama berarti penurunan jangka menengah dari kurva suku bunga, model valuasi dihitung kembali; yang terakhir hanya merupakan rangsangan emosi jangka pendek. Pergerakan saat ini lebih dekat pada yang pertama.

Emas mencapai puncak baru, BTC rebound, sebenarnya mencerminkan logika yang sama: ketika ekspektasi suku bunga nominal mencapai puncaknya, suku bunga riil menurun, dana mulai mencari aset yang lebih elastis. Bitcoin selalu menjadi Beta di ujung likuiditas, ia tidak memerlukan ekonomi yang kuat, hanya perlu likuiditas tidak lagi ketat. Dan begitu pasar mulai memberikan harga untuk suku bunga dana federal di bawah 3%, aset berisiko memiliki alasan untuk memperluas valuasi kembali.

Tetapi jangan lupa, pemulihan likuiditas tidak sama dengan kenaikan tanpa diskriminasi. Dana akan lebih selektif. Aset on-chain yang memiliki aliran kas, utilitas efektif, dan didukung oleh infrastruktur berkinerja tinggi, akan lebih mudah menarik perhatian institusi dibandingkan dengan target narasi murni. Dalam beberapa tahun terakhir, Layer1 bersaing dalam TPS, sekarang bersaing dalam 'siapa yang dapat menampung skala saat dana nyata masuk'. Ini juga alasan mengapa pasar baru-baru ini mulai mendiskusikan kembali arsitektur dasar rantai publik berkinerja tinggi.

Dalam konteks ini, proyek L1 yang menekankan kinerja tinggi dan kesesuaian dengan skenario keuangan, tentu saja akan mendapatkan perhatian lebih.@Fogo Official Bukan karena airdrop yang menarik perhatian, tetapi karena ketika ekspektasi suku bunga turun dan dana kembali ke aset berisiko, pasar akan mengevaluasi kembali infrastruktur mana yang dapat mendukung perdagangan frekuensi tinggi dan permintaan institusional.$FOGONarasi dari #fogo tidak terletak pada 'lebih cepat', tetapi pada 'apakah memiliki kapasitas untuk menampung saat likuiditas keuangan kembali'.

Kembali ke makro. Konsensus di Wall Street saat ini adalah: inflasi tidak lagi mempercepat, tetapi juga belum sepenuhnya jinak. Kekuatan pekerjaan memberikan 'perlindungan untuk mempertahankan' bagi Federal Reserve, dan laju pemotongan suku bunga tergantung pada apakah tenaga kerja melemah. Dengan kata lain, inti perdagangan tahun ini tidak terletak pada 'apakah suku bunga akan diturunkan', tetapi pada 'apakah ekonomi akan melakukan pendaratan lembut'. Jika pekerjaan mulai melemah secara marginal, sementara inflasi terus menurun, itu akan menjadi periode akselerasi kedua yang nyata bagi aset berisiko.

Oleh karena itu, makna CPI kali ini bukanlah untuk membuat Anda segera All in, tetapi untuk mengkonfirmasi satu hal: akhir dari siklus pengetatan semakin jelas. Reaksi serempak dari emas, BTC, dan saham kecil menunjukkan bahwa pasar sedang bersiap lebih awal. Dalam beberapa bulan ke depan, selama data tidak memburuk, dana akan perlahan kembali ke aset yang sangat elastis.

Masalah sebenarnya adalah: ketika titik perubahan likuiditas muncul, apakah posisi Anda sudah siap? Atau masih menunggu sinyal yang 'lebih pasti'? Sejarah telah berulang kali membuktikan bahwa pasar tidak akan memberikan harga terbaik pada saat pengumuman berita. Itu selalu dimulai diam-diam saat ekspektasi terbentuk, mempercepat saat konsensus terbentuk, dan terpecah saat keraguan menghilang.

Perubahan arah inflasi, penurunan titik akhir suku bunga, dan penyeimbangan kembali dana, ketiga hal ini lebih penting daripada '2,5 kali pemotongan suku bunga'. Yang benar-benar perlu dipantau bukanlah suatu pertemuan, tetapi perubahan kemiringan kurva likuiditas. Ketika kurva itu kembali miring ke bawah, batas valuasi aset berisiko secara alami akan terangkat.

Jika pergerakan kali ini berlanjut, pemenangnya tidak akan menjadi orang yang mengejar kenaikan, tetapi mereka yang telah membangun posisi di aset struktural sebelumnya. Termasuk BTC, juga termasuk proyek infrastruktur yang siap menampung aliran keuangan nyata, seperti @Fogo Official proyek L1 berkinerja tinggi, serta token ekosistemnya $FOGO .#Fogo hanyalah gambaran, logika sebenarnya di baliknya adalah penetapan ulang harga likuiditas.

CPI kali ini adalah awal dari pelonggaran, bukan akhir. Permainan yang sebenarnya baru saja dimulai.

#美国核心CPI创四年新低 #加密货币 $BTC #黄金白银反弹