Kisah hegemoni dolar, dulunya ada di dalam pesan SWIFT, kontrak minyak, dan jejak kapal perang. Hari ini, ia memiliki jalur tambahan: serangkaian kode yang mengalir di blockchain 7*24 jam.

Dolar AS sebagai mata uang cadangan global, selalu bergantung pada jaringan penyelesaian yang ada, penetapan harga minyak, dan pencegahan politik militer. Stablecoin tidak menciptakan mata uang baru, hanya mengubah utang dolar menjadi sertifikat digital yang mengalir 24 jam di blockchain. Uang kertas dan angka di rekening bank, berubah menjadi aset di blockchain yang dapat dimiliki dan dipindahkan oleh siapa saja - dolar kemudian untuk pertama kalinya beredar hampir tanpa melalui bank komersial tradisional, dan tanpa batasan kedaulatan. Daripada mengatakan bahwa hegemoni itu melemah, lebih tepatnya mengatakan bahwa dolar mendapatkan jalur tambahan, menyelesaikan peningkatan digitalisasi.

Sebelum era stablecoin: pulau likuiditas dan inovasi 'tambalan'.

Stablecoin bukan hasil dari desain tingkat atas, melainkan produk yang terpaksa muncul di bawah tekanan ganda dari bank dan regulasi di bursa awal.

Sekitar tahun 2014, bursa menghadapi dilema struktural: pengguna membutuhkan unit penilaian stabil dan perlindungan terhadap volatilitas, tetapi bank umumnya menolak bisnis kripto, saluran fiat bisa terputus kapan saja. Akun publik sulit dibuka, dan dana yang masuk dan keluar hanya bergantung pada pihak ketiga abu-abu atau saluran offshore. Bitfinex dan pihak terkait iFinex mengalami tekanan ganda dari regulasi dan bank. Setelah Wells Fargo dan bank pengganti lainnya memutuskan hubungan dengan Bitfinex dan bank mitra Taiwan pada tahun 2017, pasar terjebak dalam krisis likuiditas fiat—pada tahun yang sama, stablecoin berubah dari 'opsi' menjadi 'kebutuhan', dengan nilai pasar USDT melampaui 1 miliar dolar, dan sejak itu berkembang ke skala ratusan miliar.

Persiapan teknis lebih awal. Pada tahun 2012, makalah putih Mastercoin oleh J.R. Willett pertama kali mengusulkan membangun protokol sekunder di atas protokol Bitcoin untuk menerbitkan aset baru; pada tahun 2014, Brock Pierce, Reeve Collins, dan Craig Sellars berdasarkan hal ini merilis Realcoin di Omni Layer (protokol lapisan kedua berbasis jaringan Bitcoin), yang kemudian diubah namanya menjadi Tether (USDT). Pada tahun 2015, Bitfinex meluncurkan USDT, mengatasi ketergantungan platform pada saluran fiat; hingga 2017, BTC/USDT telah menggantikan BTC/USD sebagai pasangan perdagangan utama, diikuti oleh Binance, OKEx, dan lainnya.

Desain USDT sangat langsung: satu lembaga menerbitkan, dolar dikunci 1:1, beredar bebas di blockchain. Kepercayaan sepenuhnya tergantung pada apakah pengguna percaya bahwa Tether memiliki dolar yang setara di bank dan memiliki kemampuan untuk membayar. Pada awalnya tidak ada laporan transparan dan tidak ada audit independen, tetapi pasar memberikan suara dengan kaki, menetapkan USDT sebagai unit penyelesaian di dunia kripto. Pada dasarnya adalah kombinasi dari lembaga terpusat dan teknologi terdesentralisasi: bertanggung jawab atas penerbitan dan peredaran yang dapat diverifikasi di blockchain, kepercayaan tetap jatuh pada penerbit; cadangan dan transparansi telah lama menjadi isu kontroversial, dan ada ruang untuk arbitrase dalam pengaturan, tetapi pasar lebih menghargai kegunaan dan likuiditas daripada kepatuhan yang sempurna. Di tingkat teknis, stablecoin menghindari penundaan 'setiap penyelesaian melalui bank komersial', memperpendek penyelesaian antar bank dan antar negara yang biasanya memerlukan beberapa hari menjadi konfirmasi blok dalam beberapa menit.

Evolusi dasar kredit: dari janji perusahaan ke utang negara AS.

Setelah skala meloncat dari jutaan ke ratusan miliar, hanya dengan 'janji perusahaan' tidak lagi bisa melewati pengawasan dan evaluasi pasar. Cadangan beralih dari surat berharga komersial berisiko tinggi dan simpanan bank secara bertahap ke utang negara AS dan aset likuid berkualitas tinggi (HQLA); atribut risiko stablecoin juga berubah, terikat erat dengan pasar utang negara AS.

Tether dan Circle memilih dua jalur yang berbeda. Pada kuartal ketiga 2025, utang negara AS jangka pendek dalam cadangan Tether mencapai 65,7%, total eksposur sekitar 112,4 miliar dolar AS; repos sekitar 12%, dana pasar uang sekitar 4,5%, emas dan bitcoin sekitar 9%, sisanya termasuk pinjaman terjamin—dua yang terakhir adalah titik risiko yang diawasi pasar. USDC Circle lebih konservatif: sebagian besar cadangan ditempatkan dalam Circle Reserve Fund (USDXX) yang dikelola oleh BlackRock, sebuah dana pasar uang 2a-7 yang diatur oleh SEC; langsung memegang utang sekitar 30,8%, sekitar 69,2% melalui dana tersebut untuk repos dan sebagainya.

Secara makro tercermin dalam dua efek. Pertama adalah pembelian utang secara crowdfunding: BIS dan Brookings Institution sama-sama menunjukkan bahwa sepuluh penerbit stablecoin teratas telah memegang utang negara AS lebih banyak daripada jumlah kepemilikan negara seperti Jerman dan Uni Emirat Arab; USDT/USDC yang dimiliki oleh investor ritel diubah menjadi utang negara oleh penerbit, yang setara dengan pemerintah AS melalui saluran digital stablecoin, secara tidak langsung mendapatkan dana ritel yang sebelumnya sulit dijangkau untuk mendukung defisit. Kedua adalah penekanan terhadap suku bunga jangka pendek: untuk memenuhi permintaan penukaran kapan saja, penerbit banyak memegang T-Bills dengan jangka waktu kurang dari 93 hari, pembelian terpusat pada beberapa periode dapat menekan suku bunga jangka pendek; BIS memperkirakan bahwa setiap tambahan aliran 3,5 miliar dolar AS ke dalam stablecoin, imbal hasil utang negara jangka 3 bulan akan turun sekitar 2,5–3,5 basis poin, dan pada periode ketegangan pasokan seperti batas utang, efeknya dapat meningkat menjadi 5–8 basis poin. Dengan demikian, 'kredit' dari stablecoin telah berpindah dari janji satu perusahaan, ke utang negara AS dan sistem penyelesaian dolar.

Penetapan batas hukum: 2025 GENIUS dan MiCA.

Tahun 2025 akan menjadi tahun awal stabilcoin dari 'liar' menuju 'hukum'. Amerika Serikat dan Uni Eropa secara berturut-turut melalui legislasi, mengintegrasikan jalur dolar digital ke dalam yurisdiksi panjang.

Pada 18 Juli 2025, Amerika Serikat menandatangani (mengarahkan dan mendirikan undang-undang stabilcoin inovasi negara) (GENIUS Act). Nada dari undang-undang ini adalah untuk melegalkan dan mendolarisasi, bukan untuk melarang. Hanya 'penerbit stablecoin yang berlisensi' (PPSIs) yang diizinkan untuk beroperasi di Amerika Serikat, penerbit harus menjadi anak perusahaan lembaga penyimpanan, penerbit yang memenuhi syarat federal, atau penerbit yang memenuhi syarat negara; cadangan harus 100% dalam bentuk uang tunai atau aset yang sangat likuid, stablecoin algoritmik tidak boleh digunakan sebagai alat pembayaran. Pemisahan kebangkrutan ditulis ke dalam hukum: pemegang memiliki prioritas untuk mendapatkan aset yang mendasari saat penerbit bangkrut, aset tidak dihitung sebagai properti kebangkrutan. Stabilcoin yang memenuhi syarat untuk pembayaran jelas bukan sekuritas atau komoditas, dan hambatan kepatuhan untuk akses bank telah dihilangkan.

MiCA Uni Eropa lebih melindungi lokal: untuk menjual stablecoin di Uni Eropa, diperlukan lisensi lembaga uang elektronik Uni Eropa, setidaknya 1/3 dari cadangan harus berupa simpanan bank, berbeda dengan pendekatan lebar yang diambil Amerika yang mencakup uang tunai + utang negara + repos. Pada awal 2025, karena Tether belum mendapatkan izin MiCA, Coinbase, Crypto.com, dan lainnya terpaksa membatasi perdagangan USDT untuk pengguna Eropa; Circle dengan cepat merebut pasar Eropa melalui izin EMI Prancis, dan stablecoin euro EURC menjadi pilihan yang sesuai. MiCA juga menetapkan bahwa volume perdagangan harian untuk stablecoin non-euro tidak boleh melebihi 200 juta euro, hasil dari persaingan regulasi adalah stablecoin dolar 'diserap' di AS dan 'dibatasi' di Eropa, batas geopolitik di atas kode ditetapkan kembali.

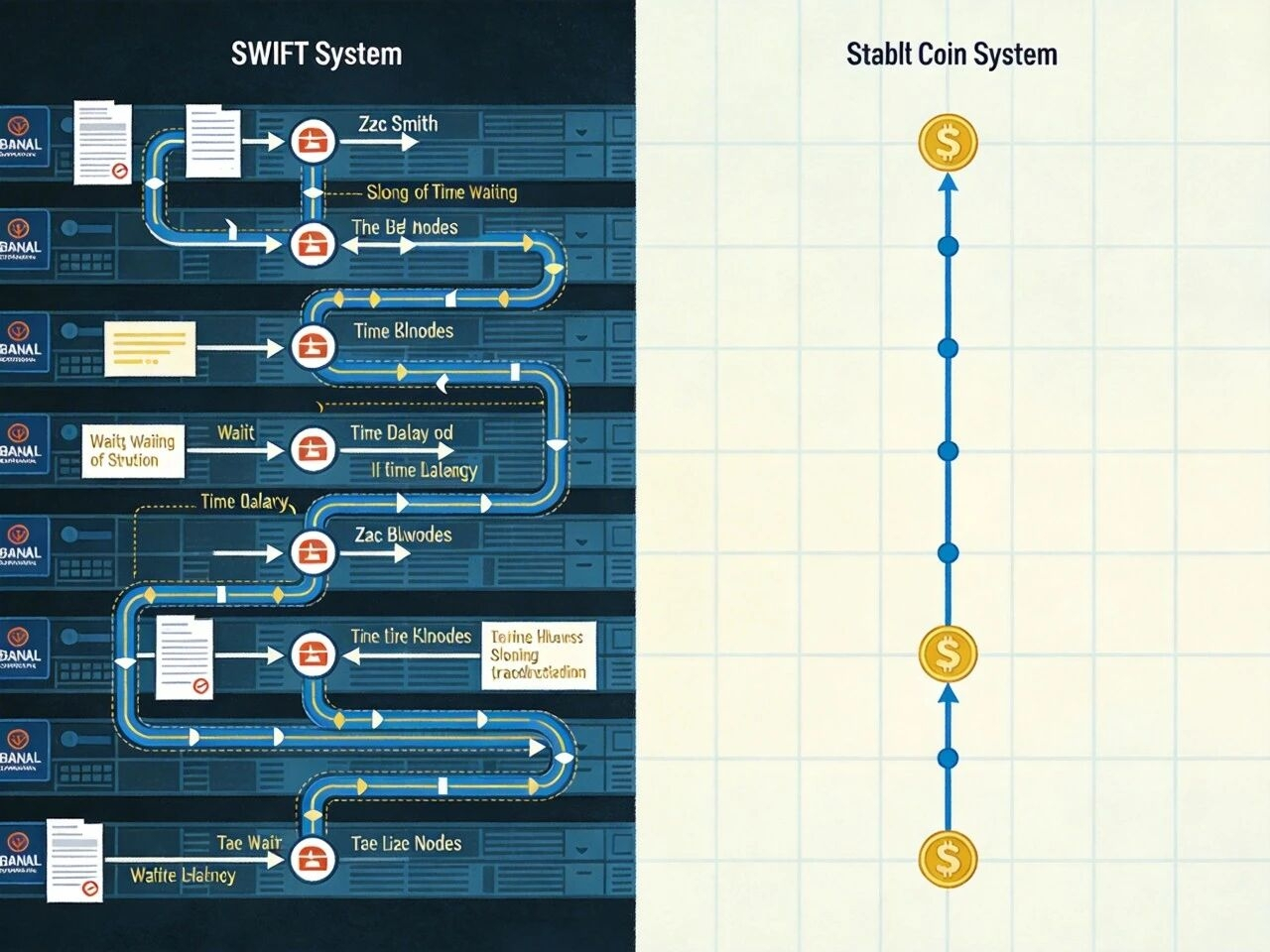

Revolusi jalur pembayaran: stablecoin vs SWIFT.

Secara tradisional, SWIFT hanya menyampaikan informasi 'siapa membayar siapa, membayar berapa', penyelesaian uang nyata melalui CHIPS, Fedwire, dan bank sentral, yang memerlukan waktu berjam-jam bahkan berhari-hari. Stablecoin menggabungkan informasi dan penyelesaian dalam satu langkah, 'penyelesaian instan' di blockchain: transfer dianggap selesai langsung, tanpa perlu menunggu penyelesaian bank.

Pada tahun 2025, Visa di AS mengintegrasikan USDC ke dalam aliran penyelesaian inti, pedagang dapat menerima pembayaran melalui Solana atau Ethereum L2, tanpa menunggu bank semalaman. Pada akhir tahun, volume penyelesaian stablecoin tahunan telah melebihi 3,5 miliar dolar. Manfaatnya tidak hanya pada kecepatan: beroperasi 24 jam, tidak terikat pada jam buka bank; penyelesaian dalam hitungan menit memungkinkan lembaga tidak perlu mempertahankan posisi pra-setoran besar untuk menghadapi penundaan penyelesaian, sehingga melepaskan modal operasi. Dibandingkan dengan SWIFT GPI, yang memerlukan waktu rata-rata 30 menit hingga 24 jam, untuk setiap transaksi 20–100 dolar (termasuk biaya transfer), dengan tambahan biaya tukar 0,5%–5%; jalur stablecoin (Solana/L2) dapat dalam 15 detik hingga 5 menit, biaya jaringan sebagian besar di bawah 0,1 dolar, dan nilai tukar hampir real-time, juga dapat menerima kontrak pintar untuk escrow dan pembayaran bersyarat. Ini setara dengan mendirikan lapisan penyelesaian cepat yang dilindungi hukum Amerika di samping SWIFT, dioperasikan oleh perusahaan swasta. Setelah jalur ini dibuka, volumenya juga meningkat: antara 2024–2025, total nilai pasar stablecoin global diperkirakan berada di kisaran 150–160 miliar dolar, melebihi M2 dari banyak negara, dengan stablecoin dolar seperti USDT dan USDC mendominasi, dolar di blockchain kini dapat dibandingkan dengan pasokan mata uang berdaulat.

Efek geopolitik: Siapa yang menggunakan jalur ini.

Penggunaan yang paling terkonsentrasi adalah di daerah di mana mata uang lokal gagal dan pengendalian modal ketat—stablecoin menjadi 'dolar bayangan' de facto di sana.

Argentina: Stablecoin berubah dari alat spekulasi menjadi infrastruktur sehari-hari. Kurs 'dolar kripto' lokal menjadi indikator sentimen ekonomi 24/7; celah antara kurs resmi dan pasar gelap membuat keluarga dapat menukar peso menjadi USDT atau USDC melalui Binance, Belo, untuk melindungi dari inflasi tahunan yang melebihi 100%. Venezuela terjebak dalam tekanan sanksi dan inflasi parah, pengiriman uang lintas bank hampir lumpuh; laporan TRM Labs 2025 menyebutkan, penggunaan stablecoin di Venezuela meningkat sekitar 63% dalam dua tahun terakhir, dengan kerabat di luar negeri mengandalkan ponsel dan P2P untuk mengirimkan dana untuk bertahan hidup, membentuk siklus tertutup. Turki, dari alat pembayaran beralih ke penyelesaian perdagangan: lira pernah turun sekitar 10% dalam beberapa jam antara 2024–2025, banyak usaha kecil dan menengah menggunakan stablecoin untuk perdagangan internasional; ada contoh menunjukkan bahwa outsourcing perangkat lunak lokal membayar kontraktor global dengan USDT melalui TransFi, menghemat sekitar 5 hari kerja dibandingkan dengan SWIFT tradisional, dan mengurangi kerugian konversi per transaksi sekitar 3%; hingga pertengahan 2025, volume penerimaan cryptocurrency Turki telah menduduki peringkat pertama di wilayah ini, dengan volume transaksi tahunan mendekati 200 miliar dolar.

Ambang batasnya lebih rendah dibandingkan membuka rekening offshore (hanya perlu ponsel dan dompet), celah regulasi lebih besar dibandingkan dengan pertukaran tradisional, dan bisa lintas batas dalam beberapa menit. Bagi bank sentral lokal, mata uang lokal tergantikan, kebijakan moneter terdiskon, aliran modal terdigitalkan, semakin sulit untuk diatur—Chainalysis dan TRM Labs telah membuktikan ini di Amerika Latin dan Timur Tengah.

Risiko sistemik: penarikan, offshore, dan stablecoin algoritmik.

Stablecoin mendorong dolar lebih jauh, tetapi juga membawa kerentanan baru.

Penarikan adalah risiko lapisan pertama. GENIUS meskipun meminta cadangan 1:1, saat penarikan besar-besaran masih mirip dengan bank bayangan: penerbit terpaksa menjual ratusan miliar utang negara jangka pendek di pasar sekunder, menciptakan efek kebakaran—tekanan jual meningkatkan imbal hasil jangka pendek, yang pada gilirannya meningkatkan biaya pinjaman dolar. Brookings Institution pernah mencatat, jika penyimpangan harian melebihi 3%, dapat memicu reaksi berantai. Lapisan kedua adalah arbitrase regulasi yang dihasilkan dari tanpa batas: penerbit dapat terdaftar di wilayah hukum yang longgar, Tether terdaftar di Kepulauan Virgin Inggris dan belum menjalani audit lengkap; jika stablecoin offshore dan non-PPSI terus mendominasi, peredarannya dapat sepenuhnya menghindari gerbang kepatuhan, efektivitas sanksi yang diterapkan oleh Departemen Keuangan AS akan berkurang. Lapisan ketiga adalah stablecoin algoritmik: setelah keruntuhan Terra/Luna pada tahun 2022, stablecoin tersebut tidak dapat lagi digunakan sebagai alat pembayaran yang sah di bawah GENIUS, tetapi USDe dari Ethena yang mengandalkan strategi basis, pada tahun 2025 masih mencapai skala lebih dari 13 miliar dolar, tidak terikat pada kerangka cadangan tradisional, dan di bawah tekanan sistemik dapat menjadi sumber risiko baru.

Jalur digital dolar ini, sambil meningkatkan efisiensi, juga mendorong semua pihak untuk meninjau kembali pengawasan dan stabilitas keuangan.

Kesimpulan: Dari tambalan ke monster, reorganisasi digital dari dominasi dolar.

Perkembangan stablecoin dimulai karena kurangnya 'unit penilaian stabil' di bursa, kemudian karena pasar secara kolektif memilih 'dolar di blockchain'. Pada tahun 2014 hanya sebagai langkah sementara untuk menghadapi gangguan saluran bank, hingga 2026 telah menjadi infrastruktur keuangan dengan volume transaksi tahunan 33 triliun dolar AS, dengan ukuran utang yang setara dengan negara berdaulat. Ini bukan merupakan penyimpangan dari sistem dolar, tetapi secara bertahap diintegrasikan ke dalam sistem yang ada oleh efisiensi dan aksesibilitas.

Memindahkan dolar ke blockchain, Amerika Serikat secara efektif menambahkan satu lapisan di luar jaringan penyelesaian yang ada, penetapan harga minyak, dan pencegahan militer: penurunan kredit (investor ritel secara tidak langsung memegang utang negara melalui stablecoin, dolar menjadi mata uang dasar de facto di daerah dengan inflasi tinggi), perubahan jalur (membentuk jaringan penyelesaian cepat yang diatur oleh hukum Amerika di luar SWIFT dan dioperasikan oleh lembaga swasta), kekuatan pemrograman (pergerakan dolar dapat ditulis ke dalam kode dan kontrak pintar, pengaturan dan pencegahan pencucian uang dapat mencapai granularitas yang lebih halus). Sejarah stablecoin ini, yaitu evolusi dolar dari 'angka digital di buku bank' menjadi 'kode dalam protokol'—dasar kredit tidak berubah, tetapi setelah perubahan wadah, lebih mudah untuk menyebar, dan lebih sulit untuk diputus sepenuhnya oleh satu kedaulatan.

Oleh karena itu, untuk memahami stablecoin, kita tidak bisa hanya melihatnya sebagai tambahan aset. Mereka adalah versi terbaru dari dominasi dolar: pemimpin tetap sama, hanya ada jalur lain. Setelah digitalisasi dimulai, kode dan hukum, algoritma dan cadangan, kedaulatan dan pasar akan semakin terjalin erat, tatanan keuangan global akan menjadi lebih datar, lebih efisien, dan juga lebih kompleks.