Di antara para pendukung Fogo, satu hal yang hampir disepakati secara universal: teknologinya sangat mengesankan. Jaringannya terasa cepat, responsif, dan dirancang dengan baik. Dari kecepatan eksekusi hingga pengalaman perdagangan secara keseluruhan, Fogo jelas bertujuan untuk memposisikan dirinya sebagai blockchain generasi berikutnya yang dibangun untuk kinerja. Pada tingkat teknis, itu memberikan.

Namun, ketika kita melampaui antusiasme permukaan dan memeriksa gambaran yang lebih luas, terutama distribusi token dan dinamika pasokan jangka panjang, narasi menjadi lebih rumit. Transparansi ada, tetapi transparansi saja tidak menghilangkan risiko.

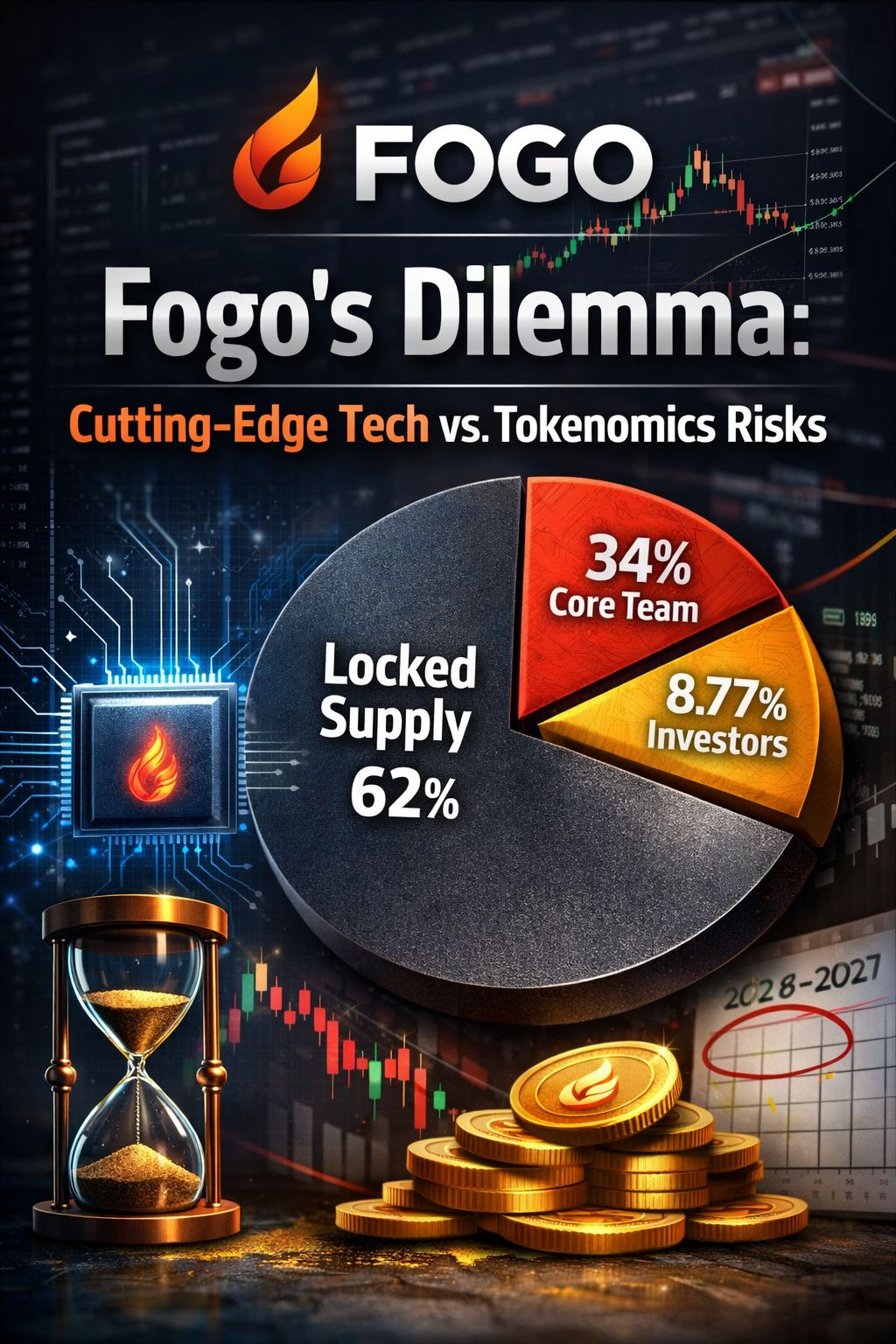

Saat ini, hanya 38% dari total pasokan FOGO yang beredar. Itu berarti 62% token tetap terkunci di bawah berbagai jadwal vesting yang diberikan kepada kontributor inti, investor awal, penasihat, dan yayasan. Dalam istilah praktis, peserta ritel yang berdagang di pasar terbuka seperti Binance beroperasi dalam bagian yang relatif kecil dari apa yang akan menjadi total pasokan. Mayoritas token di masa depan masih dikendalikan oleh orang dalam dan pemangku kepentingan awal.

Alokasi terbesar dimiliki oleh kontributor inti, yang memegang sekitar 34% dari total pasokan, yang tunduk pada periode vesting selama empat tahun dengan tebing dua belas bulan. Tebing itu dijadwalkan akan berakhir pada Januari 2027. Sebelum itu, alokasi penasihat mulai dibuka kuncinya seawal September 2026, yang tidak jauh dalam istilah pasar kripto. Investor institusi, termasuk Distributed Global dan CMS Holdings, secara kolektif mengendalikan 8,77%, juga dengan vesting selama empat tahun. Alokasi yayasan sebagian telah dibuka pada peluncuran, menambah lebih banyak pasokan ke dalam ekosistem.

Untuk jelasnya, tidak ada informasi ini yang tersembunyi. Fogo telah mengungkapkan angka-angka ini secara terbuka. Namun, ada perbedaan yang berarti antara mengetahui data dan merasa nyaman dengan implikasinya. Jadwal pembukaan yang terlihat tidak mengurangi tekanan penjualan—itu hanya memungkinkan investor untuk mengantisipasinya. Kekhawatiran terletak bukan pada rahasia, tetapi pada skala dan waktu.

Mekanika staking menambah lapisan kompleksitas lainnya. Di permukaan, staking bekerja sesuai janji. Hadiah dibayarkan secara konsisten, dan di beberapa epoch sistem tampak dapat diandalkan. Namun, hadiah tersebut bersifat inflasi. Token baru dicetak untuk mengkompensasi para staker. Jika permintaan ekonomi nyata, biaya, aplikasi, dan aktivitas pengguna gagal tumbuh cukup cepat untuk menyerap penerbitan ini, maka imbal hasil staking dapat menjadi menyesatkan. Saldo token meningkat, tetapi daya beli mungkin tidak.

Antarmuka pengguna juga mencerminkan ambisi kelas institusi Fogo. Dengan siklus epoch, bobot delegasi, mekanisme validator, dan parameter tata kelola, pengalaman ini bisa terasa lebih dekat ke terminal Bloomberg daripada aplikasi konsumen. Bagi investor berpengalaman, ini mungkin dapat diterima, bahkan menarik. Bagi peserta baru, ini memperkenalkan gesekan yang dapat membatasi adopsi ritel yang lebih luas.

Tata kelola adalah area lain yang layak diperiksa. Sementara Fogo menggabungkan tata kelola gaya DAO, kekuatan suara secara alami terkonsentrasi di antara para staker besar dan operator validator. Pemegang ritel dengan posisi yang modis secara teknis memiliki suara, tetapi praktisnya sedikit pengaruh. Ini bukan hal yang unik bagi Fogo, tetapi diperkuat di jaringan yang lebih muda di mana distribusi token belum terdiversifikasi.

Perbandingan membantu meletakkan ini dalam konteks. Ethereum mendapatkan manfaat dari bertahun-tahun aktivitas pasar organik yang mendistribusikan ETH di antara jutaan dompet. Cosmos bergantung pada delegasi validator untuk menyeimbangkan tata kelola. Fogo, sebaliknya, baru berusia beberapa minggu. Itu belum memiliki waktu untuk redistribusi alami, dan struktur pasar saat ini mencerminkan kenyataan itu. Pergerakan harga sering kali tampak mekanis, kurang memiliki perilaku kacau yang biasanya dipicu oleh partisipasi ritel dalam skala besar.

Namun, konsentrasi dalam infrastruktur tahap awal tidak selalu negatif. Hampir setiap blockchain yang sukses dimulai dengan cara ini. Solana memiliki distribusi yang sangat berat di dalam pada hari-hari awalnya, begitu juga Ethereum selama era presale-nya. Apa yang pada akhirnya penting bukanlah seberapa terpusat pasokan dimulai, tetapi seberapa efektif itu terdistribusi seiring waktu.

Untuk kredit Fogo, tim tampaknya menyadari kekhawatiran ini. Keputusan untuk membatalkan presale yang direncanakan, memperluas program airdrop, secara permanen membakar 2% dari pasokan genesis, dan memprioritaskan peserta testnet daripada pembeli swasta besar adalah semua langkah yang disengaja menuju pembangunan komunitas. Pilihan ini mengurangi beberapa risiko, tetapi tidak menghilangkannya.

Pembukaan yang akan datang tetap nyata. Antara September 2026 dan Januari 2027, pasokan baru yang signifikan akan memasuki pasar. Setiap pemegang FOGO saat ini secara implisit bertaruh bahwa pada saat itu, pertumbuhan ekosistem—aplikasi, pengguna, biaya, dan permintaan nyata—akan cukup kuat untuk menyerap pasokan itu tanpa tekanan harga yang parah.

Akhirnya, Fogo menghadirkan trade-off yang familiar namun bernuansa. Teknologinya kuat dan layak diakui. Peta jalannya ambisius. Namun, teknologi menentukan apakah sebuah blockchain berfungsi, sementara tokenomics menentukan siapa yang mendapatkan manfaat saat itu terjadi. Investor yang bijaksana harus memantau baik dasbor kinerja maupun kalender pembukaan dengan perhatian yang sama.