Nilai pasar USDT hari ini melebihi 1860 miliar dolar AS, menyusun sekitar 62% dari total nilai pasar stablecoin, dengan volume penyelesaian on-chain diperkirakan sekitar 13,3 triliun dolar AS sepanjang tahun 2025, yang merupakan 'dolar on-chain' dengan ukuran dan penggunaan terbesar saat ini.

Dari sudut pandang model bisnis, Tether menghubungkan penerbitan USDT, penarikan, dan manajemen cadangan di satu sisi, dan pengelolaan aset dolar AS dalam skala besar serta perolehan selisih bunga di sisi lain: laba bersih diperkirakan melebihi 10 miliar dolar AS pada tahun 2025, dengan eksposur terhadap obligasi AS dan aset terkait sekitar 1410 miliar dolar AS, menduduki peringkat teratas di antara semua lembaga yang memiliki obligasi AS di seluruh dunia. Cadangan juga dilengkapi dengan beberapa miliar dolar AS dalam bentuk emas fisik, yang juga memberikan kontribusi signifikan terhadap keuntungan yang tercatat di tengah lonjakan harga emas dalam dua tahun terakhir. Ini berfungsi baik sebagai 'bank sentral on-chain' yang menyediakan mata uang dasar untuk seluruh industri, serta sebagai bank manajemen aset dolar dengan margin keuntungan yang sangat tinggi, di mana modal utama berasal dari kewajiban pengguna yang hampir tanpa bunga, namun pendapatan bunga sebagian besar tetap di kasnya sendiri. Dengan menggunakan metode penilaian yang umum digunakan oleh bank tradisional, keuntungan dan skala aset seperti ini cukup untuk dibandingkan dengan sejumlah lembaga keuangan terkemuka di dunia.

Juga karena ini adalah mesin penghasil uang yang sangat langka dan terikat dengan lingkaran yang kuat dalam industri blockchain, USDT sering disebut sebagai 'model bisnis terbaik' dan 'keajaiban bisnis'. Sejarah ini patut dicermati karena secara langsung terkait dengan tiga pertanyaan:

Mengapa stablecoin pasti muncul?

Mengapa USDT dapat tumbuh menjadi infrastruktur di tengah kontroversi?

Dari mana kepercayaan 'dolar on-chain' berasal, dan di mana batasannya?

Mari kita mulai dengan bagaimana kebutuhan itu muncul, bagaimana USDT ditekan untuk tumbuh menjadi seperti sekarang di bawah batasan nyata, serta posisinya dalam struktur kepercayaan dan sistem pembayaran global.

Satu, asal mula: Mengapa blockchain membutuhkan stablecoin

USDT tidak muncul begitu saja, tetapi sebagai respons terhadap kebutuhan yang ketat. Tanpa memahami kebutuhan, tidak mungkin memahami alasan kelahirannya, ledakan saat bank memutus saluran, dan keterikatan mendalam dengan 'bursa - pembuat pasar - multi-chain'.

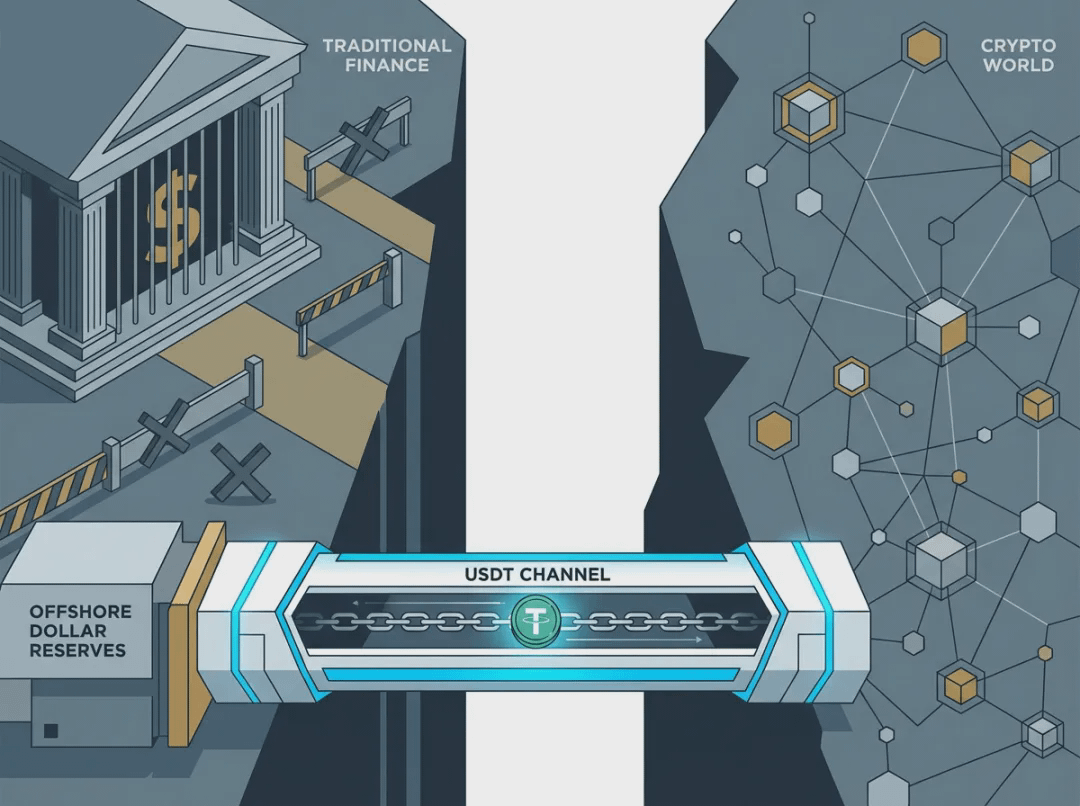

Dari sudut pandang fungsi mata uang, harga Bitcoin dan sebagian besar aset kripto berfluktuasi dengan tajam, tidak dapat berfungsi sebagai tolok ukur nilai dan unit penentuan harga. Jika ekonomi on-chain hanya memiliki aset fluktuatif, tidak akan ada penentuan harga yang stabil, pinjaman, penyelesaian, dan kontrak jangka panjang. Stablecoin melengkapi lingkaran mata uang ini: ia adalah jangkar stabil untuk penentuan harga, penyelesaian, dan penyimpanan nilai dalam ekonomi kripto; tanpa stablecoin, ekonomi blockchain tidak dapat memiliki penentuan harga yang nyata. Sementara itu, bursa kripto global (terutama offshore dan lembaga yang tidak memiliki lisensi AS) menghadapi kerentanan saluran fiat dalam waktu yang lama: setoran dan penarikan tergantung pada sedikit bank dan agen, dan ketika terputus, semua berhenti. Oleh karena itu, pasar menghasilkan kebutuhan yang ketat: di on-chain diperlukan suatu bentuk ekuivalen dolar yang dapat diperdagangkan 7×24, arbitrase lintas bursa, dan dapat menggantikan saluran fiat yang dibekukan ketika bank enggan atau tidak dapat memberikan layanan.

Kesenjangan penentuan harga dan pemutusan saluran fiat tumpang tindih, memberikan titik tumpu untuk kelahiran USDT dan ledakan berikutnya. Mari kita lihat bagaimana kebutuhan ini dijadikan produk dan struktur, serta mengapa disebut sebagai 'keajaiban bisnis'.

Dua, kelahiran: Peluncuran USDT

Sekitar tahun 2014, bursa offshore (disebutkan dengan Bitfinex) sudah menjadi nodus likuiditas penting global, namun ketergantungan pada pengiriman dolar AS dari bank di Taiwan dan tempat lain sangat tinggi; jika bank atau perantara memutuskan jalur, setoran dan penarikan pengguna berhenti, dan bisnis bursa langsung lumpuh. Konsep awal Realcoin (kemudian berganti nama menjadi Tether) adalah untuk membuat aset yang terikat dolar di blockchain untuk memenuhi kebutuhan 'dunia kripto juga memerlukan alat penentuan harga dalam dolar'; setelah terikat dengan Bitfinex dan masalah saluran bank muncul, barulah ia benar-benar menjadi alat untuk mengatasi masalah ini. Tether Holdings Limited terdaftar di Kepulauan Virgin Britania Raya, eksekutif Bitfinex adalah salah satu pendiri, kedua perusahaan ini merupakan bagian dari sistem iFinex. Bitfinex menjadi skenario aplikasi pertama dan eksportir utama USDT: bursa memerlukan stablecoin untuk mengatasi saluran fiat, Tether ingin bursa melakukan distribusi dan pengembalian, sehingga keduanya membentuk siklus tertutup. Transaksi pertama USDT dicetak di Omni (lapisan Bitcoin) pada tahun 2014, dan pada tahun 2015, Bitfinex secara resmi mendukung setoran, penarikan, dan perdagangan USDT, USDT berubah dari produk percobaan menjadi alat yang dapat digunakan. Desain awal yang jelas: 1 USDT = 1 USD, berjanji 1:1 cadangan, dapat ditukarkan kapan saja; sebagai wadah teknologi adalah Omni Layer, konfirmasi lambat, biaya tinggi; objek distribusi terutama adalah institusi dan individu besar yang melakukan pertukaran fiat ↔ USDT melalui Bitfinex, dengan volume peredaran dalam kisaran jutaan hingga puluhan juta dolar AS.

Di era ketika bank tradisional umumnya tidak melayani industri kripto, token on-chain dan cadangan offshore secara tangguh membangun 'saluran dolar'; jalan yang diambil adalah terlebih dahulu memenuhi kebutuhan nyata, dan kemudian beradaptasi dalam kontroversi, bukan terlebih dahulu mendapatkan izin regulasi. Memahami titik awal ini akan membuat kita mengerti mengapa setelah bank memutus saluran, USDT langsung meledak, dan setelah terlepas, masih bisa ditarik kembali.

Tiga, pertumbuhan dan batasan: Empat tahap dalam menjawab apa

Dengan titik awal ini, sepuluh tahun berikutnya dapat dianggap sebagai proses di mana USDT terus 'memoles' kebutuhan ini di bawah berbagai batasan nyata. Mari kita lihat dengan membagi menjadi empat tahap: dapatkah kita bertahan, dapatkah kita menggantikan saluran fiat, dapatkah kita ada di bawah regulasi dan transparansi, dapatkah kita menjadi lapisan penyelesaian global.

Tahap satu (2014–2016): Dapatkah kita bertahan?

Pada tahap ini, USDT berfokus pada verifikasi konsep dan perilaku, dengan volume sirkulasi yang terbatas. Pada tahun 2016, Bitfinex mengalami peretasan yang mengakibatkan pencurian sekitar 119.700 BTC, bursa menerapkan sekitar 36% 'haircut' pada pengguna dan menerbitkan token utang BFX untuk mencatat dan mengganti rugi, krisis kali ini lebih didasarkan pada BFX dan bukan USDT, tetapi sejak saat itu, pihak luar mulai serius mempertanyakan batasan dana dan independensi cadangan Tether dari Bitfinex. Pada tahun yang sama, Tether meluncurkan EURT, memperluas lini produknya dari 'hanya dolar'. Hasil dari tahap ini adalah: USDT bertahan, tetapi skalanya terbatas; untuk pihak luar hanya menyebutkan '100% cadangan dolar', tanpa audit pihak ketiga, juga tanpa pengungkapan komposisi aset, distribusi hampir sepenuhnya bergantung pada Bitfinex. Kepercayaan sepenuhnya bergantung pada 'janji + satu saluran', jika bank memutus saluran atau cadangan diragukan, ikatan akan langsung turun. Sebenarnya, tahap berikutnya dipicu seperti itu.

Tahap dua (2017–2018): Dapatkah kita menggantikan saluran fiat?

Pada tahun 2017, Wells Fargo memutuskan jalur pengiriman dolar AS Bitfinex melalui beberapa bank di Taiwan, sekitar 180 juta dolar AS dana pelanggan tidak dapat masuk atau keluar dengan normal. Setelah saluran fiat lumpuh, USDT berubah dari pilihan menjadi saluran pengganti dolar yang sebenarnya: pengguna dan pembuat pasar banyak beralih ke USDT untuk transfer on-chain, arbitrase antar bursa, dan volume peredaran dengan cepat meningkat dari puluhan juta dolar AS, hingga akhir 2017 telah melampaui 2,2 miliar dolar AS. Investigasi yang dilakukan oleh Jaksa Agung New York (NYAG) kemudian mengungkapkan bahwa Tether saat itu hanya memiliki sekitar 61,5 juta dolar AS yang disimpan oleh pengacara, terdapat kekurangan dibandingkan dengan volume USDT yang beredar pada saat itu, dan keraguan tentang 'cadangan yang tidak mencukupi' pun ada dalam jangka panjang. Pada tahun yang sama, versi USDT ERC-20 diluncurkan di Ethereum, dapat masuk ke kontrak pintar dan DeFi; selanjutnya, kas Tether dicuri oleh peretas lebih dari 30 juta dolar AS USDT, Tether melalui hard fork Omni memperkenalkan kemampuan pembekuan, menciptakan preseden 'dapat dibekukan' untuk stablecoin terpusat. Pada tahun 2018, Tether menghentikan kerjasama dengan auditor Friedman, tidak ada audit lengkap selama beberapa tahun; setelah itu, versi TRC-20 USDT diluncurkan; hubungan dibangun dengan bank Deltec di Bahama, mengungkapkan cadangan lebih dari 1,8 miliar dolar AS, sementara itu meredakan tekanan opini publik 'tanpa bank', tetapi Bitfinex menarik ratusan juta dolar dari akun Deltec milik Tether, lalu hubungan dana antara keduanya kembali menjadi fokus regulasi. Pemutusan saluran bank memaksa industri untuk menggunakan USDT sebagai pengganti saluran fiat, kebutuhan mendadak meledak; multi-chain dan mekanisme pembekuan diperkenalkan, tetapi masalah transparansi cadangan dan audit menjadi garis utama jangka panjang, serta menjadi benih bagi beberapa kali terputusnya yang serius di kemudian hari. Syarat yang harus dilalui selanjutnya adalah: regulasi dan transparansi.

Tahap tiga (2019–2021): Dapatkah kita terus ada di bawah tekanan regulasi dan transparansi?

Pada tahun 2019, Tether mengubah syarat layanan dan pernyataan situs web: dari 'setiap 1 USDT didukung 1:1 oleh mata uang tradisional' menjadi '100% didukung oleh cadangan, cadangan dapat mencakup setara kas, aset lain, dan pinjaman kepada pihak ketiga (termasuk pihak terkait)', membuka ruang hukum untuk keberagaman cadangan dan interaksi dengan pihak terkait. NYAG menuduh Bitfinex dan Tether menyembunyikan kerugian, mencampuradukkan dana, dan menggunakan cadangan Tether untuk menutupi kekurangan sekitar 850 juta dolar AS terkait dengan Crypto Capital, memerintahkan penyelidikan dan larangan. Pada tahun 2021, Bitfinex/Tether mencapai penyelesaian dengan NYAG: membayar denda 18,5 juta dolar AS, menghentikan penyediaan perdagangan USDT kepada pengguna di negara bagian New York, dan tidak mengakui perilaku yang tidak tepat. Tether pertama kali mengungkapkan komposisi cadangan: surat utang komersial mendominasi (sekitar 65,39%), kas dan simpanan bank, utang pemerintah, reverse repos, dan lain-lain menyusun bagian yang tersisa, industri pertama kali melihat bahwa USDT tidak sepenuhnya terdiri dari 'simpanan bank'. CFTC AS menghukum Tether 41 juta dolar AS karena pernah mengklaim secara salah bahwa USDT sepenuhnya didukung oleh dolar AS. Cadangan berubah dari 'kas 1:1 secara lisan' menjadi 'setara kas di atas kertas + surat utang komersial + lainnya'; regulasi diakhiri dengan denda dan penyelesaian, skala USDT terus berkembang (pada tahun 2020, volume peredaran telah melebihi 14 miliar). Dalam tekanan transparansi dan regulasi, yang berjalan adalah 'iterasi' bukan 'keluar dari pasar'.

Tahap empat (2022 hingga sekarang): Dapatkah kita menjadi lapisan penyelesaian global default?

Pada tahun 2022, Tether sepenuhnya membersihkan surat utang komersial, menukarkan sekitar 30 miliar dolar AS menjadi surat utang pemerintah AS, dengan lebih dari 81% cadangan berupa kas dan setara kas, eksposur terhadap utang pemerintah AS melebihi 39 miliar dolar AS; melibatkan pihak ketiga seperti BDO untuk melakukan verifikasi setiap kuartal, dan membangun cadangan berlebih (hingga akhir 2025 sekitar 6,3 miliar dolar AS), membentuk 'kepercayaan berbasis kekuatan'. Dari 2023 hingga akhir 2025, kapitalisasi pasar USDT melampaui 100 miliar, 150 miliar, hingga akhir 2025 sekitar 186 miliar dolar AS, menyumbang sekitar 62% dari total kapitalisasi stablecoin; volume penyelesaian harian sering mencapai ratusan miliar dolar AS, dengan total transaksi sekitar 13,3 triliun dolar AS sepanjang tahun; multi-chain menjadi 'dolar on-chain' default, banyak digunakan dalam perdagangan lintas batas dan pengiriman uang di negara-negara BRICS dan pasar berkembang. Cadangan berpindah dari surat utang komersial yang berisiko tinggi dan kontroversial ke surat utang pemerintah dan setara kas yang berisiko rendah dan likuiditas tinggi; distribusi dari sedikit bursa dan pembuat pasar meluas ke berbagai rantai dan skenario global (CeFi + DeFi + pembayaran); USDT berubah dari 'tumbuh dalam kontroversi' menjadi 'ukuran adalah kepercayaan' lapisan penyelesaian global.

Seluruh garis dapat diringkas menjadi: kebutuhan memaksa bentuk, bentuk menimbulkan pertanyaan, pertanyaan memaksa transparansi dan konservatisme, transparansi dan konservatisme pada gilirannya menopang ukuran dan kepercayaan. Cadangan dan distribusi adalah dua garis paling sensitif dalam garis ini, layak untuk dipisahkan dan dilihat, dari mana kepercayaan berasal, dan pada titik mana diragukan dan dibangun kembali.

Empat, dua kaki kepercayaan: Evolusi cadangan dan distribusi

Cadangan menjawab 'apakah ada uang untuk ditebus', distribusi menjawab 'siapa, dengan cara apa mendapatkan USDT, dan bagaimana risiko menyebar'; kedua hal ini bersama-sama menggambarkan batas kepercayaan. Di sini kita terutama membahas bagaimana kepercayaan dibangun, diragukan, dan kemudian dibangun kembali.

Evolusi cadangan adalah jalur yang sangat jelas.

Awalnya (2014–2016): Pernyataan eksternal '100% cadangan dolar', tanpa audit pihak ketiga, tanpa pengungkapan komposisi aset, dan batasan dana yang kabur dengan Bitfinex.

2017–2018: NYAG mengungkapkan bahwa hanya sekitar 61,5 juta dolar AS yang disimpan oleh pengacara, ada kekurangan dibandingkan dengan volume yang beredar saat itu; kemudian bekerjasama dengan Deltec, mengungkapkan saldo akun lebih dari 1,8 miliar pada tahun 2018, tetapi tetap tanpa pengungkapan komposisi aset.

Pada tahun 2019, syarat diubah sehingga cadangan dapat mencakup setara kas, aset lain, dan pinjaman kepada pihak ketiga (termasuk pihak terkait).

Pada tahun 2021, pertama kali mengungkapkan komposisi cadangan, dengan surat utang komersial memiliki proporsi tertinggi (sekitar 65%+), memicu kekhawatiran industri mengenai likuiditas dan transparansi.

Pada tahun 2022, semua surat utang komersial dibersihkan, cadangan dialihkan ke surat utang pemerintah AS, dana pasar uang, reverse repos, dan jumlah kas yang sangat sedikit; hingga akhir 2022, sekitar 81%+ adalah kas dan setara kas, dengan eksposur terhadap utang pemerintah AS melebihi 39 miliar.

Menurut BDO, hingga 2025–2026: surat utang pemerintah AS sekitar 82%, dana pasar uang sekitar 10%, reverse repos sekitar 5%, kas sekitar 0,5%; juga mengalokasikan bitcoin (sekitar 9,9 miliar), emas (sekitar 12,9 miliar) dan lainnya, di mana posisi emas dalam siklus kenaikan harga emas terakhir juga menjadi salah satu sumber keuntungan; cadangan berlebih sekitar 6,3 miliar dolar AS, rasio cadangan di atas 100%. Setiap perubahan disertai dengan kontroversi atau tekanan regulasi, akhirnya berkumpul menjadi konfigurasi konservatif yang didominasi oleh aset aman. Kepercayaan juga beralih dari 'janji' menuju 'komposisi aset yang dapat diverifikasi + buffer berlebih', yang akan terlihat saat membahas tentang pemutusan, ketika cadangan dapat diverifikasi dan penebusan dapat diuji, pemutusan biasanya bersifat sementara dan dapat dibalik.

Evolusi distribusi adalah proses 'siapa yang mengambil USDT, dan bagaimana caranya' dari satu saluran menjadi multi-chain dan multi-scenario.

Awal (2015–2016): Utamanya melalui Bitfinex, menyimpan dolar → mencetak USDT di Omni → mengirim ke pengguna, penebusan secara terbalik; mekanisme penerbitan ini berlanjut hingga sekarang, dalam empat tahap Authorized → Issued (hanya dihitung dalam sirkulasi setelah menerima fiat atau jaminan setara) → Redeemed → Destroyed, secara sistematis menghindari penerbitan tanpa cadangan.

Setelah tahun 2017, versi ERC-20 dan TRC-20 diluncurkan, distribusi rantai meluas ke Ethereum dan Tron; pembuat pasar dan bursa meminta Tether untuk membeli dalam jumlah besar, lalu menyediakan likuiditas kepada pengguna dan DeFi, objek distribusi dari 'berpusat di Bitfinex' berubah menjadi 'multi-bursa + multi-pembuat pasar + multi-rantai'.

Setelah 2020, DeFi meledak, USDT memasuki ekosistem on-chain melalui kolam likuiditas, pinjaman, dan jembatan lintas rantai; Tether terus memperluas lintas rantai, logika distribusi berubah menjadi multi-chain, multi-entry, dan multi-scenario.

Saat ini, dukungan resmi lebih dari 15 rantai, sekitar 78% transfer on-chain menggunakan TRC-20, ERC-20 sekitar 3%. Di balik ini sebenarnya adalah 'rantai dan stablecoin saling mendukung' yang sangat khas: USDT membawa kebutuhan pembayaran dan transfer yang nyata ke Tron, menjadikan rantai publik yang awalnya berfokus pada kinerja sebagai 'jalur USDT' yang paling sibuk di dunia; Tron kemudian menggunakan biaya rendah dan konsensus tinggi untuk mendorong USDT dari pasar internal bursa ke pengiriman lintas batas, pembayaran kecil, dan dompet pengguna, yang pada gilirannya meningkatkan daya tarik USDT terhadap rantai dan aset lainnya. Dari segi fungsi, Tether menghubungkan penerbitan, pengembalian, dan manajemen cadangan, seperti 'bank sentral' di industri blockchain; di sisi lain, harus melakukan alokasi aset, mendapatkan selisih keuntungan, dan berhubungan dengan klien besar, dengan nuansa yang sangat kuat dari bank komersial, ini adalah salah satu alasan mengapa ia penting dan kontroversial dalam struktur distribusi dan kepercayaan. Kepercayaan tidak hanya berasal dari cadangan, tetapi juga dari 'apakah USDT bisa diambil dan ditebus di rantai mana pun, dalam skenario mana pun ketika dibutuhkan'; distribusi yang terjaring tidak hanya memperbesar skala tetapi juga mengangkat distribusi likuiditas dan pembekuan terpusat ke pusat diskusi tentang kepercayaan. Cadangan dan distribusi bersama-sama menyangga 'kepercayaan berbasis kekuatan', juga merupakan alasan di bawah kondisi apa 'pemutusan' akan dipicu.

Ini masuk ke bagian berikutnya: tantangan dan pemutusan ikatan, yaitu di mana batas kepercayaan diuji.

Lima, tantangan dan pemutusan: Pengujian batas kepercayaan.

Audit, bank, regulasi, dan guncangan eksternal memberikan tekanan pada USDT, ditambah beberapa kali terputusnya ikatan, menandai 'batas kepercayaan': dalam kondisi apa pasar dan regulator akan meragukan ikatan, dan dalam kondisi apa mereka akan menerima pemulihan. Masalahnya adalah mengapa hingga kini tidak ada penarikan yang tidak dapat dibalik, dan batasan realitas dari kepercayaan 'berbasis cadangan fiat' itu sebenarnya ada di mana?

Audit, bank, dan regulasi adalah tiga garis tekanan yang berkelanjutan. Dalam hal transparansi cadangan dan audit: awalnya tidak ada audit lengkap, hanya pengacara yang mengelola atau snapshot akun; setelah perpisahan dengan Friedman tidak ada audit selama bertahun-tahun; sejak 2022, BDO melakukan verifikasi setiap kuartal, cadangan berlebih dibangun, baru dapat bergerak dari 'kontroversi' ke 'kepercayaan berbasis kekuatan'. Dalam hal hubungan bank, pemutusan saluran oleh Wells Fargo (2017), penghentian kerjasama dengan Noble Bank, struktur offshore yang melibatkan Deltec dan beberapa bank meredakan tetapi tidak menghilangkan risiko 'de-bankization'. Dalam hal regulasi dan hukum, penyelidikan NYAG dan penyelesaian pada tahun 2021, denda CFTC, mendorong transparansi dalam ketentuan dan pengungkapan cadangan. Guncangan eksternal berulang kali menguji hal yang sama: di tengah keruntuhan bursa (seperti FTX), kejatuhan UST, USDT beberapa kali mengalami pemutusan yang singkat tetapi kembali; ketakutan pasar terhadap stablecoin tanpa cadangan justru memperdalam ketergantungan terhadap USDT dan USDC, beberapa krisis secara objektif memperkuat posisi stablecoin berbasis cadangan fiat teratas.

Beberapa kali pemutusan yang serius, sumber tekanan berbeda-beda, tetapi semuanya langsung menunjukkan batas kepercayaan.

Pada tahun 2018: Ketidaktransparanan cadangan, perpisahan dengan Friedman, dan ketegangan hubungan bank bersatu, menyebabkan USDT di beberapa bursa terhadap dolar AS atau USDC sempat turun hingga sekitar 0,87 dolar AS bahkan sekitar 0,5 dolar AS, merupakan pemutusan besar pertama; tidak berlanjut menjadi penarikan sistemik, Tether mampu menstabilkan ekspektasi dengan mengungkap cadangan Deltec (lebih dari 1,8 miliar pada tahun itu). Logika di baliknya sangat sederhana: ketidaktransparanan cadangan, ketergantungan pada bank, langsung akan menyerang ikatan, pasar 'memilih' untuk 'melihat cadangan yang terlihat'.

2020: Di bawah dampak pandemi, beberapa bursa USDT sementara menyimpang dari 1 dolar AS, sebagian besar didorong oleh likuiditas dan emosi, dengan amplitudo dan waktu yang terbatas. Ini menunjukkan bahwa dalam keadaan ekstrem, stablecoin akan mengalami tekanan harga jangka pendek, tetapi selama kemampuan penebusan tidak diragukan, harga akan segera kembali.

Pada tahun 2022 (keruntuhan FTX): Setelah kejatuhan FTX, pembuat pasar terkait secara besar-besaran menjual USDT di DeFi, beberapa platform turun hingga sekitar 0,93 dolar AS; Tether dalam beberapa hari memproses sekitar 700 juta dolar AS penebusan, penebusan berjalan lancar, harga segera kembali di atas 0,99 dolar AS. Dalam keadaan panik, apakah dapat stabil, kuncinya adalah apakah cadangan cukup, dan apakah penebusan dapat mengikuti; sekaligus juga terlihat, jika proporsi USDT di kolam DeFi terlalu tinggi, akan memperbesar perbedaan harga jangka pendek.

Pada tahun 2023 (kecenderungan jangka panjang lemah + pembekuan): Likuiditas DeFi seperti Curve, permintaan bursa bercampur, USDT beberapa waktu terus di bawah 1 dolar AS, banyak platform memberikan diskon; pada tahun yang sama, Tether atas permintaan lembaga penegak hukum AS membekukan sejumlah besar USDT (termasuk sekitar 225 juta terkait perdagangan manusia, 'skema pembunuhan babi', total pembekuan sekitar 435 juta), setelah berita pembekuan muncul, pasar mulai khawatir tentang 'kontrol terpusat' dan likuiditas, muncul pemutusan singkat. Terlihat bahwa selain cadangan dan penebusan, distribusi likuiditas dan pembekuan terpusat juga dapat berdampak pada ikatan secara emosional; setelah pemutusan semuanya pulih, menunjukkan bahwa pasar lebih mengenal 'keefektifan' dibandingkan 'kepatuhan/transparansi'.

Pemicu pemutusan sebagian besar adalah keraguan terhadap cadangan, masalah bank/audit, keruntuhan bursa atau DeFi, dan pembekuan besar; pemulihan bergantung pada kemampuan penebusan, pengungkapan cadangan, dan arbitrase pembuat pasar. Pemutusan tidak menjadi penarikan yang tidak dapat dibalik, setiap pemulihan justru memperkuat persepsi bahwa 'stablecoin berbasis cadangan fiat masih dapat ditebus dalam krisis', kontras dengan keruntuhan stablecoin algoritmik seperti UST.

Batas realitas kepercayaan kira-kira adalah: cadangan dapat diverifikasi, penebusan dapat dilaksanakan, distribusi likuiditas dan kontrol terpusat diterima sebagian oleh pasar, stablecoin (3) - siapa yang dipercaya? UST, USDC, DAI stabilcoin era tatanan moneter yang berbicara tentang 'keefektifan diutamakan' adalah sebuah logika.

Enam, dampak ekosistem: Dari unit penentuan harga menjadi lapisan penyelesaian

Beberapa bagian sebelumnya lebih melihat apakah USDT dapat bertahan, apakah dapat memegang kepercayaan, bagian ini melihat dari sudut pandang lain, bagaimana ia secara konkret mengubah industri, bagaimana dari unit penentuan harga di bursa, tumbuh langkah demi langkah menjadi lapisan penyelesaian global multi-chain dan multi-scenario yang ada hari ini.

Di bursa terpusat, sebagian besar transaksi cryptocurrency dihitung dan diselesaikan dengan USDT; sekitar 74% transaksi cryptocurrency menggunakan stablecoin sebagai penawaran harga, di mana USDT mendominasi, kedalaman likuiditas menopang penemuan harga dan arbitrase di pasar cryptocurrency global. Di DeFi, USDT adalah jaminan dan aset acuan penting untuk pinjaman lintas rantai, kolam likuiditas, dan derivatif; meskipun proporsinya di DEX tidak sebesar USDC, tetap menyumbang sekitar 33% dari perdagangan stablecoin, menjadi bagian inti dari 'lapisan dolar' on-chain. Di daerah di mana layanan bank buruk dan volatilitas mata uang lokal besar (Amerika Latin, Asia Tenggara, Afrika, dll.), USDT digunakan sebagai dolar digital: untuk pengiriman uang, penyelesaian perdagangan, penyimpanan nilai; di Amerika Latin dan Karibia, peredaran stablecoin relatif terhadap PDB sekitar 7,7%, sekitar 71% aktivitas stabilcoin di Amerika Latin terkait dengan pengiriman lintas batas, USDT telah menjadi perpanjangan dari kredit dolar di on-chain dan skenario offshore.

Ketiga bagian ini bersatu untuk mendukung istilah 'lapisan penyelesaian': Penentuan harga dan penawaran CeFi, kredit dan likuiditas on-chain DeFi, serta pembayaran lintas batas dan penyimpanan nilai. Dari 'unit penentuan harga bursa' hingga 'lapisan penyelesaian global', USDT memiliki dampak nyata terhadap blockchain dan skema pembayaran.

Tujuh, bagaimana kita memahami sejarah ini hari ini

Hingga akhir 2025, kapitalisasi pasar USDT sekitar 186 miliar dolar AS, menyumbang sekitar 62% dari total kapitalisasi stablecoin, dengan volume penyelesaian harian terdepan; dukungan resmi lebih dari 15 rantai, cadangan terutama berupa surat utang pemerintah AS (sekitar 82%), cadangan berlebih sekitar 6,3 miliar dolar AS, rasio cadangan di atas 100%. Angka adalah hasil, kunci tetap kembali ke tiga pertanyaan di awal.

Mengapa stablecoin pasti muncul? Ekonomi on-chain membutuhkan tolok ukur nilai yang stabil dan unit penentuan harga kontrak, bursa dan pengguna memerlukan saluran dolar yang tidak tergantung pada bank titik tunggal, kebutuhan ini melahirkan, dan stablecoin (1): esensi mata uang dan keharusan stablecoin berbicara tentang hal yang sama.

Mengapa USDT dapat tumbuh menjadi infrastruktur di tengah kontroversi? Ketika bank memutus saluran, ia langsung mengambil alih sebagai saluran pengganti; ketika tekanan cadangan dan regulasi muncul, ia menggunakan ketentuan untuk melonggarkan, transparansi cadangan, membersihkan surat utang komersial, dan cadangan berlebih, sedikit demi sedikit mengubah 'janji' menjadi 'konfigurasi konservatif yang dapat diverifikasi'; kemampuan penebusan diuji beberapa kali dalam situasi pemutusan, krisis justru memperkuat kepercayaan orang terhadap 'berbasis cadangan fiat'. Batasan dan ujian bersatu membentuk bentuk seperti sekarang ini.

Dari mana kepercayaan 'dolar on-chain' berasal, dan di mana batasannya? Dari cadangan yang dapat diverifikasi, penebusan yang dapat dilaksanakan, dan jaringan distribusi multi-chain multi-scenario; batasannya terletak pada transparansi cadangan, distribusi likuiditas, pembekuan terpusat, dan kepatuhan regulasi. Hingga saat ini, pasar masih lebih mengenal 'keefektifan' dibandingkan dengan 'kepatuhan', sehingga USDT bukan yang paling patuh, tetapi yang paling 'efektif' dalam hal likuiditas, efek jaringan, dan cakupan multi-chain, serta hasil dari tatanan moneter di era stablecoin (3) - siapa yang dipercaya? USDT, USDC, DAI.

Persaingan stablecoin pada dasarnya adalah persaingan model kepercayaan mata uang; dari sudut pandang bisnis, itu adalah 'siapa yang dapat menjadikan model kepercayaan ini sebagai mesin aliran kas yang berkelanjutan'. Sejarah USDT ini menunjukkan: dalam bidang yang memiliki kebutuhan nyata dan kekosongan institusi, terlebih dahulu memenuhi kebutuhan, kemudian secara perlahan membuat transparansi dan ketahanan di bawah tekanan kontroversi dan regulasi, adalah jalur yang telah dilalui oleh pasar.

Melihat kembali sejarah ini, maknanya bukan pada mengingat tahun dan bulan tertentu, tetapi pada memahami bagaimana 'dolar on-chain' muncul dari ketidakadaan, tumbuh menjadi infrastruktur, dan bagaimana kredit dolar terus meluas dalam era digital melalui stablecoin, proses ini masih berlanjut.