Nvidia mengumumkan laporan keuangan kuartal keempat dan tahun penuh untuk tahun fiskal 2025 pada 26 Februari pukul 00:00. Laporan tersebut menyoroti peran kunci perusahaan dalam gelombang AI yang terus berlanjut, dengan permintaan untuk akselerator pusat data yang melonjak mendorong kinerja rekor. Reaksi pasar campur aduk, mencerminkan kekhawatiran luas tentang keberlanjutan di balik valuasi yang tinggi.

Dalam artikel ini, kami memberikan perspektif komprehensif dengan menggabungkan latar belakang sejarah, panduan masa depan (terutama platform Vera Rubin generasi berikutnya), dan perbandingan dengan rekan-rekan. Berdasarkan analisis pasar terbaru, artikel ini mengintegrasikan data laporan keuangan dan penilaian risiko struktural, membahas mengapa "laporan keuangan terkuat dalam sejarah" membawa "penurunan harga saham."

Kinerja FY2026 Q4: Kuat melampaui ekspektasi

Kinerja Q4 NVIDIA sangat luar biasa, secara keseluruhan melampaui ekspektasi konsensus Wall Street di semua indikator kunci, menyoroti pertumbuhan permintaan infrastruktur AI yang tak kenal ampun.

Rincian pendapatan: Total pendapatan mencapai rekor 681,27 miliar dolar AS, meningkat 73% YoY, dan meningkat 20% dibandingkan Q3. Ini melampaui konsensus analis sebesar 662,1 miliar dolar AS sekitar 3%. Segmentasi pusat data sebagai mesin pertumbuhan NVIDIA, menyumbang 623 miliar dolar AS—mewakili 91,5% dari total pendapatan—dengan pertumbuhan YoY sebesar 75%, dan pertumbuhan QoQ sebesar 22%. Ini berkat percepatan penyebaran AI oleh penyedia cloud hyperscale seperti Amazon Web Services (AWS), Google Cloud, Microsoft Azure, dan Oracle Cloud Infrastructure. Kinerja departemen lain bervariasi: pendapatan game meningkat moderat 5% YoY menjadi 3,1 miliar dolar AS, sementara departemen visualisasi profesional dan otomotif menyumbang proporsi yang lebih kecil (misalnya, pendapatan bisnis otomotif per kuartal sekitar 604 juta dolar AS).

Pendapatan dan margin kotor: Laba per saham (EPS) non-GAAP sebesar 1,62 dolar AS, melampaui ekspektasi sebesar 1,53 dolar AS sekitar 6%. EPS GAAP sebesar 1,76 dolar AS, meningkat 98% YoY. Margin kotor stabil di 75%, mencerminkan efisiensi manajemen biaya meskipun ada tekanan rantai pasokan. Pendapatan operasional melonjak 84% YoY menjadi 443 miliar dolar AS, dan laba bersih meningkat 94% menjadi 429,60 miliar dolar AS.

Sorotan tahunan: Pendapatan tahunan FY2026 mencapai 2159,38 miliar dolar AS, meningkat 65% dibandingkan FY2025. Pendapatan pusat data melonjak terpisah sebesar 68% menjadi 1937 miliar dolar AS, menyoroti dominasi AI. Perusahaan mengembalikan 411 miliar dolar AS kepada pemegang saham melalui pembelian kembali dan dividen, menunjukkan aliran kas yang kuat (aliran kas operasi: 1027,2 miliar dolar AS).

Secara keseluruhan, hasilnya melampaui ekspektasi, menandakan bahwa NVIDIA telah mengalami pertumbuhan pendapatan di atas 55% selama 11 kuartal berturut-turut. Analis dari Wedbush dan Counterpoint Research memuji hasil ini, mengaturnya pada “momentum pertumbuhan yang belum pernah terjadi sebelumnya” untuk server dan jaringan AI (yang terakhir melonjak tiga kali lipat menjadi 11 miliar dolar AS).

Selain itu, manajemen menegaskan kembali ramp yang kuat dari Blackwell dalam konferensi telepon, dan mengonfirmasi bahwa platform Vera Rubin telah memasuki produksi penuh, batch pertama sampel telah dikirimkan selama minggu laporan keuangan, dengan penerapan besar-besaran diperkirakan terjadi pada paruh kedua 2026, yang semakin memperkuat permintaan infrastruktur AI jangka panjang. Namun, keindahan ini juga mengungkapkan risiko potensial: proporsi pusat data yang terlalu tinggi (91,5%) berarti pertumbuhan hampir sepenuhnya bertaruh pada “siklus belanja modal AI”, dan begitu ekspansi beralih ke konsolidasi, gejolak akan diperbesar; bisnis non-pusat data (seperti otomotif, game) berukuran kecil, tidak dapat secara efektif mengimbangi, membentuk diskon struktural “ketergantungan pada satu mesin”.

Reaksi harga saham: meskipun melampaui ekspektasi, mengapa terjadi penurunan tajam setelah laporan keuangan?

Saham NVIDIA awalnya naik 3-4% dalam perdagangan setelah laporan keuangan, menyentuh lebih dari 200 dolar AS sejenak. Namun, pada 26-27 Februari, harga saham turun sekitar 5,46%, ditutup sekitar 184,89-195,56 dolar AS—turun sekitar 4-5% dari level sebelum laporan keuangan, menghapus sekitar 2600 miliar dolar AS nilai pasar dalam satu hari. Penyesuaian ini menghapus kenaikan moderat 1,8% sejauh ini tahun ini, kontras dengan antusiasme AI di pasar yang lebih luas, menciptakan perbedaan yang tajam antara “fundamental yang kuat dan harga saham yang lemah”.

Alasan utama penurunan:

Ekspektasi tinggi telah terhitung dan “kehilangan kejutan” dari “superioritas”: NVIDIA telah melampaui ekspektasi selama beberapa kuartal berturut-turut, sehingga “superioritas” itu sendiri secara bertahap kehilangan kejutan marginal. Uang telah menilai “laporan keuangan yang kuat” secara memadai melalui posisi dan struktur derivatif sebelum laporan keuangan, menghasilkan hasil “realistis positif” yang khas: laporan keuangan yang sangat kuat, selama tidak ada “tambahan yang melampaui narasi yang ada”, dengan mudah memicu pengambilan keuntungan. Pasar mengharapkan jalur pertumbuhan 2027 bahkan untuk periode yang lebih lama, dengan lonjakan kuartalan yang telah menjadi norma, fokus beralih ke “seberapa lama pertumbuhan dapat dipertahankan, dengan struktur apa dapat dipertahankan, dalam lingkungan persaingan seperti apa dapat dipertahankan”.

Kekhawatiran keberlanjutan dan peningkatan konsentrasi pelanggan: CFO Colette Kress mencatat bahwa dua pelanggan menyumbang 36% dari pendapatan (kemungkinan adalah perusahaan berskala besar seperti Microsoft atau Meta), menimbulkan risiko konsentrasi. Ikatan ini membawa efek pedang bermata dua: selama periode naik, “pajak” tinggi efisien, tetapi selama periode turun, jika pelanggan utama memperlambat pengeluaran modal, pesanan dan penilaian akan tertekan bersamaan. Risiko yang lebih tersembunyi terletak pada perubahan kekuatan tawar: pelanggan mulai secara sistematis mendukung pemasok kedua atau alternatif yang dikembangkan sendiri, “premium monopoli” NVIDIA akan tertekan menjadi “premium kepemimpinan”. Penyedia cloud hyperscale menyumbang lebih dari 50% pendapatan pusat data, lebih lanjut memperbesar efek ini. Ketegangan geopolitik, termasuk pembatasan AS terhadap Cina (potensi pasar 50 miliar dolar AS dalam 2-3 tahun), serta pembatasan pasokan dari TSMC, dapat membatasi pertumbuhan. Sentimen pasar yang lebih luas berubah menjadi hati-hati, meskipun tidak ada bukti dalam data, tetapi kekhawatiran tentang “perlambatan AI” meningkat.

Ketidakpastian transisi dari Blackwell ke Rubin: sebagian alasan penyesuaian harga saham adalah ekspektasi tinggi telah terhitung dalam ramp Blackwell, sementara rantai pasokan Rubin (seperti kekurangan memori HBM4, kapasitas TSMC) memiliki ketidakpastian, tetapi pengiriman sampel dan jalur produksi massal meredakan beberapa kekhawatiran, menyebabkan beberapa investor melihat penurunan ini sebagai peluang untuk membeli.

Pengambilan keuntungan dan faktor makro: setelah meningkat 1110% sejak 2023, beberapa pengambilan keuntungan terjadi. Kenaikan suku bunga atau ketidakpastian ekonomi dapat menekan saham teknologi dengan pertumbuhan tinggi. Penelitian TECHnalysis menunjukkan bahwa meskipun permintaan AI adalah “tidak terbatas”, investor sedang menilai apakah investasi infrastruktur dapat bertahan di bawah tekanan persaingan dari AMD dan Intel.

Analisis valuasi PE: Rasio trailing P/E NVIDIA adalah 37,73-53,81, P/E ke depan adalah 22,39-29,94. Ini lebih tinggi dari rata-rata industri teknologi (28,95), tetapi lebih rendah daripada rata-rata 5 tahun NVIDIA (60,95) dan rekan-rekannya seperti AMD (48,84). Rasio PEG (1,00) menunjukkan bahwa, mengingat pertumbuhan laba yang diharapkan (FY2026 20%, FY2027 60%), valuasi saham adalah wajar. Analis mempertahankan harga target rata-rata 254-256,50 dolar AS (30% ruang kenaikan), melihat penurunan ini sebagai peluang untuk membeli. Namun, dihitung dengan 20,80 kali penjualan, lebih mahal dibandingkan AMD (10,69 kali), mencerminkan premium NVIDIA terhadap dominasi pasar.

Sejarah menunjukkan bahwa saham NVIDIA rata-rata meningkat 2,3% setelah 12 laporan keuangan sebelumnya, tetapi perubahan rata-rata -0,3% setelah laporan keuangan. Reaksi kuartal ini sesuai dengan pola: pada saat melampaui ekspektasi yang kuat, jika panduan ke depan tidak “mengatur ulang matematika” secara dramatis, maka kenaikan terbatas atau negatif.

Tren laporan keuangan historis: terus melampaui, tetapi reaksi harga saham bervariasi

Meskipun perusahaan telah melampaui ekspektasi dalam 80% kuartal terakhir, dengan kejutan pendapatan rata-rata 3-4%, tetapi melihat kembali kinerja pasar setelah laporan keuangan sebelumnya, NVIDIA tampaknya terjebak dalam ritme pasar yang hampir fatal: sejak Agustus 2024, telah terjadi penurunan intraday pada tujuh hari laporan keuangan berturut-turut. Tidak peduli seberapa menawannya kinerjanya, pasar seringkali segera memilih untuk menjual setelah berita tersebut terungkap. Fenomena ini mencerminkan perubahan mendalam dalam psikologi investor. Pada awal gelombang AI, setiap laporan keuangan adalah penemuan kembali ruang pertumbuhan dan penilaian ulang; sedangkan dalam fase saat ini, laporan keuangan lebih dianggap sebagai pemicu pengujian keberlanjutan pertumbuhan. Pasar tidak lagi hanya puas dengan “kesuksesan saat ini”, tetapi mulai mempertanyakan “apa yang bisa ditransfer di masa depan”—seberapa lama pertumbuhan dapat dipertahankan, dengan struktur apa bisa dipertahankan, dalam lingkungan persaingan seperti apa bisa dipertahankan. Peralihan dari “didorong oleh kejutan” ke “ujian durasi” adalah logika psikologis dasar dari “laporan keuangan terkuat dalam sejarah namun penurunan epik”.

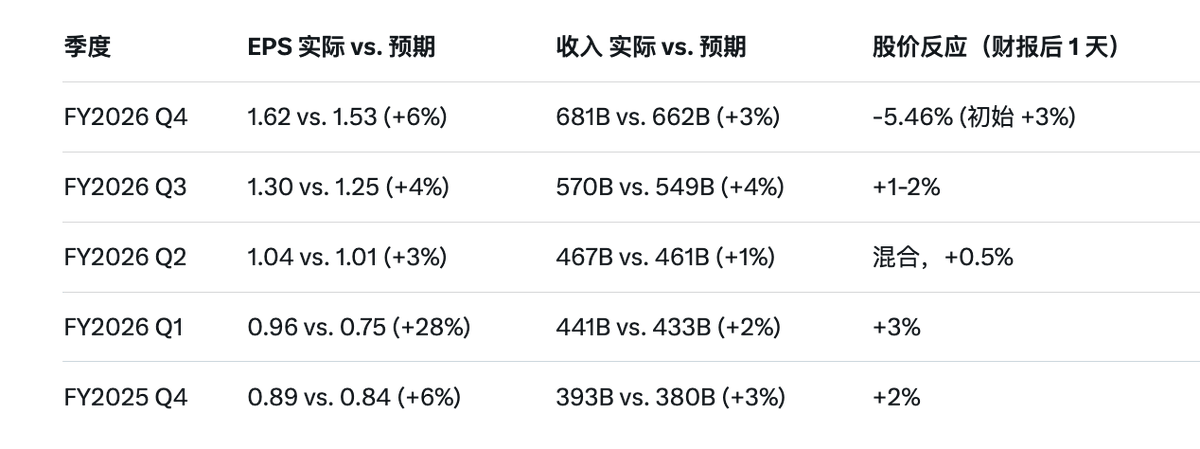

Berikut adalah perbandingan data kunci lima kuartal terakhir (berdasarkan laporan resmi NVIDIA dan konsensus pasar):

Analisis tren: Semua 5 kuartal melampaui ekspektasi, kejutan EPS rata-rata sekitar 9,4%, pendapatan rata-rata sekitar 2,6%. Tetapi sejak FY2025, reaksi harga saham berubah menjadi negatif, rata-rata -1,8%, mencerminkan pergeseran pasar dari “penemuan pertumbuhan AI” menjadi “tinjauan keberlanjutan”. Secara historis lebih awal (FY2023-2024), tingkat melampaui serupa, tetapi reaksi harga saham sebagian besar positif (rata-rata +2,5%). Ini mengonfirmasi perubahan sikap: laporan keuangan awal mendorong ekspansi valuasi, sekarang menjadi titik penjualan “realistis positif”.

Prospek masa depan: potensi pertumbuhan yang cukup, peningkatan arsitektur Rubin membuka ruang yang lebih besar, tetapi menghadapi “ujian durasi”

Panduan NVIDIA membedakan antara kinerja aktual (Q4 yang kuat) dan indikator masa depan (bahkan lebih kuat).

Pendapatan FY2027 Q1 diperkirakan mencapai 780 miliar dolar AS ±2% (pertumbuhan YoY 77%), jauh melampaui ekspektasi 727,8 miliar dolar AS.

Ini menunjukkan percepatan dan bukan perlambatan, manajemen memperkirakan pertumbuhan kuartalan yang berurutan untuk tahun kalender 2026.

Peningkatan arsitektur Rubin (pergantian menyeluruh dari Blackwell ke Rubin) adalah sorotan terbesar dalam laporan keuangan: ini bukan sekadar generasi yang sederhana, melainkan revolusi sistemik yang ditujukan untuk AI berbasis agen, inferensi canggih, dan model MoE skala besar, terdiri dari platform superkomputer AI baru dengan 6 chip baru (Rubin GPU + Vera CPU + NVLink 6, dll.). CEO Jensen Huang menekankan bahwa “titik belok AI berbasis agen telah tiba”, Blackwell adalah “raja inferensi” saat ini (biaya per token menurun satu ukuran), dan Vera Rubin akan lebih lanjut memperpanjang posisi kepemimpinannya, menghasilkan biaya token inferensi yang lebih rendah 10 kali lipat, mengurangi jumlah GPU yang diperlukan untuk melatih model MoE 4 kali lipat, dan meningkatkan kinerja per watt 10 kali lipat (meskipun konsumsi daya meningkat sekitar dua kali lipat, tetapi efisiensinya jauh lebih tinggi).

Batch pertama sampel Rubin telah dikirimkan selama minggu laporan keuangan, masuk ke produksi massal pada paruh kedua 2026, penyedia cloud seperti AWS, Google Cloud, Azure, Oracle akan menjadi yang pertama melakukan penerapan. Faktor pendorong pertumbuhan dan potensi: Rubin secara langsung mengatasi masalah konsumsi energi dan biaya pusat data, mendorong pabrik AI dari yang berorientasi pelatihan ke inferensi/agen AI. Manajemen mengonfirmasi bahwa pendapatan yang terlihat kumulatif dari Blackwell+Rubin telah melampaui 5000 miliar dolar AS, IDC memperkirakan bahwa pada 2027, agen AI akan melonjak 10 kali lipat, dan permintaan inferensi akan meningkat 1000 kali lipat pada 2026—kekuatan NVIDIA. Para analis memperkirakan pertumbuhan pendapatan FY2027 sebesar 63% (3520 miliar dolar AS), melambat menjadi 30% pada FY2028, tetapi angin puyuh jangka panjang termasuk pembangunan pabrik AI global sebesar 3-4 triliun dolar AS hingga 2030. Kehadiran Rubin juga meredakan kekhawatiran tentang “overdraft pesanan masa depan”—sebaliknya, itu membuka lebih banyak ruang untuk pertumbuhan, karena lonjakan efisiensi memungkinkan hyperscalers untuk memperluas skala dengan biaya lebih rendah, bukan hanya menumpuk GPU.

Perusahaan yang paling terpengaruh oleh peningkatan arsitektur: OpenAI—pengaruh terbesar, sangat positif. Sebagai pembangun model terdepan, OpenAI dapat melatih/inferensi model generasi berikutnya (seperti seri GPT-5 atau agen AI yang lebih maju) dengan biaya yang lebih rendah, Jensen Huang menyebutkan dalam laporan keuangan bahwa Codex OpenAI telah berjalan di Blackwell, dan “dekat untuk mencapai kemitraan bernilai miliaran dolar”. Efisiensi inferensi 10x dari Rubin akan mempercepat jalur kecerdasan supernya, tetapi juga meningkatkan ketergantungan pada ekosistem NVIDIA.

Hyperscalers (Microsoft Azure, Google Cloud, AWS, Oracle): menyumbang lebih dari 50% penjualan pusat data, Rubin akan membantu memperluas layanan AI (seperti Copilot, Gemini), dengan perkiraan pertumbuhan pendapatan cloud AI sebesar 40% pada 2026. Microsoft telah mengonfirmasi bahwa pusat data Azure siap untuk penerapan besar-besaran Rubin.

Perusahaan perangkat lunak AI lainnya (seperti Anthropic, xAI, Meta): permintaan AI berbasis agen meledak, Rubin menurunkan biaya, mendukung iterasi model yang lebih besar.

Risiko overdraft dan ruang ekspektasi: Apakah permintaan masa depan telah terlampaui? Manajemen mengakui komitmen pasokan yang diperpanjang hingga 2027, tetapi kekurangan TSMC/HBM4 dapat mempengaruhi pengiriman awal. Eksposur ke Cina masih terbatas (meskipun produk H200 telah disetujui, tetapi belum menghasilkan pendapatan), konsentrasi dua pelanggan dan persaingan (seperti AMD MI355) menjadi risiko, tetapi ekosistem NVIDIA (seperti NVLink) menciptakan penghalang. Perkiraan ke depan menyisakan ruang: pertumbuhan dapat melebihi saluran, angin makro (seperti inflasi) dapat menekan investasi, tetapi kolaborasi (seperti dengan Anthropic) dan diversifikasi (seperti AI PC/komputasi kuantum) meredakan. Kekhawatiran lingkungan (konsumsi energi AI) meningkat, akan mendorong inovasi efisiensi Rubin.

Kesalahpahaman gelembung AI dan ancaman nyata dari persaingan: gelembung AI sering disalahartikan sebagai “AI tidak berharga”, lebih dekat dengan perbedaan adalah ketidaksesuaian waktu antara investasi dan pengembalian: di bawah suku bunga tinggi atau tekanan profitabilitas, capex penyedia cloud (diperkirakan 600-750 miliar dolar AS pada 2026) sangat besar, sementara pengembalian komersial masih dalam fase pendakian, pasar mempertanyakan “kapan akan bertransisi ke profitabilitas yang berkelanjutan”. Kunci persaingan bukanlah “siapa yang bisa membuat GPU”, tetapi pelanggan tidak ingin hanya membeli dari satu penyedia: memperkenalkan pemasok kedua + chip yang dikembangkan sendiri + sistem alternatif untuk pembelian kartu tunggal. Misalnya, AMD×Meta mencapai kerjasama jangka panjang dengan nilai tinggi, menginstitusikan strategi pemasok kedua, melepaskan sinyal untuk mengurangi ketergantungan tunggal, yang menyebabkan penurunan kekuatan tawar NVIDIA. Era inferensi akan datang, perlombaan komputasi beralih dari pelatihan ke biaya/penundaan/konsumsi energi, persaingan meluas menjadi “pertempuran efisiensi sistem penuh”, NVIDIA melengkapi kekurangan melalui integrasi teknologi inferensi (seperti dengan lisensi Groq).

NVIDIA Second Curve: Tidak hanya “menjual GPU”, NVIDIA mendorong otomatisasi mengemudi, robotika, simulasi industri, dan platformisasi “AI fisik”, memperkenalkan kemampuan sumber terbuka untuk inferensi mengemudi otomatis dan validasi keamanan (seperti Alpamayo). Garis ini memberikan kontribusi terbatas secara jangka pendek, tetapi akan mengupgrade NVIDIA dari “menjual sekop” menjadi “menyediakan dasar tingkat sistem operasi”, mengunci pelanggan untuk “membeli platform dan ekosistem”, durasi pertumbuhan tidak lagi sepenuhnya bergantung pada capex penyedia cloud.

Variabel kunci 2026: tiga kurva yang menentukan harga saham: 1) kemiringan capex penyedia cloud (percepatan atau perlambatan marginal?); 2) struktur pendapatan inferensi dan penetrasi sistematis (dari menjual GPU hingga menjual paket lengkap, meningkatkan kohesi dan nilai per pelanggan?); 3) Kecepatan penetrasi pemasok kedua dan chip yang dikembangkan sendiri (semakin cepat dari pilot ke pengadaan skala, semakin sempit ruang premi).

Perbandingan rekan: NVIDIA memimpin, tetapi Rubin semakin memperlebar jarak, diversifikasi pelanggan memperburuk persaingan NVIDIA. Dominasi NVIDIA bersinar di antara rekan-rekannya, meskipun pesaing menunjukkan daya tarik AI yang solid pada tingkat pertumbuhan yang lebih rendah.

Desain kolaboratif sistem tingkat Rubin (extreme co-design) dan hambatan ekosistem NVLink, akan lebih memperlebar jarak, tetapi pergeseran sisi pelanggan (seperti memperkenalkan pemasok kedua) menjadi ancaman. AMD: Pendapatan Q4: 102,7 miliar dolar AS (YoY +34%), pertumbuhan pusat data 39%—sangat mengesankan, tetapi redup dibandingkan dengan 75% dari NVIDIA. AMD memperkirakan pendapatan FY2026 sebesar 439 miliar dolar AS (+29%), tetapi kinerja Rubin yang unggul dapat menggerus pangsa pasarnya. Kerjasama AMD×Meta menunjukkan diversifikasi pelanggan, mengurangi kekuatan tawar NVIDIA.

TSMC: Sebagai pabrik utama Rubin, lonjakan permintaan akan meningkatkan pendapatannya sebesar 25% pada tahun 2026 (proses 2nm yang kritis). Namun, masalah HBM4 dapat menyebabkan bottleneck.

Latar belakang yang lebih luas: Intel tertinggal dalam peralihan AI, Broadcom mendapatkan manfaat secara tidak langsung. Rubin akan memperkuat monopoli NVIDIA di era inferensi, hyperscalers dan OpenAI akan mempercepat adopsi, sementara pesaing perlu meningkatkan R&D untuk mengejar ketertinggalan. Chip yang dikembangkan sendiri (seperti Google TPU) muncul, lebih lanjut mendiversifikasi pasar.

//////////

Singkatnya, Q4 NVIDIA yang melampaui ekspektasi semakin memperkuat posisi kepemimpinan AI-nya, peningkatan arsitektur Rubin dan panduan yang kuat menunjukkan potensi yang belum dimanfaatkan dalam kebangkitan AI berbasis agen. Penurunan harga saham tampaknya berlebihan, didorong oleh standar tinggi dan bukan fundamental—pola historis menunjukkan pemulihan.

Meskipun ada risiko rantai pasokan (potensi dampak 10-20% pada pesanan masa depan) dan “ujian durasi” (ketika penyedia cloud mengerem, pemasok kedua mempercepat, dan perang biaya inferensi dimulai, bagaimana mengubah keunggulan menjadi aliran kas jangka panjang?), namun pembangunan senilai 3T+ dolar AS dan keunggulan ekosistem menempatkan NVIDIA pada pertumbuhan tahunan 30-60% hingga 2027. Investor harus memantau GTC (16-19 Maret) untuk pembaruan Rubin. Dibandingkan dengan rekan-rekannya, NVIDIA tetap menjadi pilihan utama untuk eksposur AI murni, meskipun TSMC menawarkan jalur ke atas yang beragam. Laporan keuangan ini membuktikan bahwa mitos komputasi masih berlanjut, tetapi bobot penetapan harga sedang beralih dari “keuntungan kuartalan” ke “durasi pertumbuhan, kemiringan capex dan risiko struktural”.

Konten artikel ini disusun berdasarkan informasi publik, hanya untuk referensi, bukan saran investasi. Investasi dalam aset kripto melibatkan risiko tinggi, harap evaluasi sendiri dan konsultasikan dengan penasihat profesional. Konten artikel ini disusun berdasarkan informasi publik, hanya untuk referensi, bukan saran investasi. Investasi dalam aset kripto melibatkan risiko tinggi, harap evaluasi sendiri dan konsultasikan dengan penasihat profesional.