Pada 1 Maret 2026, pasar makro global menghadapi sebuah peristiwa “angsa hitam” yang epik: serangan militer langsung oleh Amerika Serikat dan Israel terhadap Iran yang mengakibatkan kematian pemimpin tertinggi Iran, Khamenei.

Peristiwa risiko ekor ekstrem ini segera merombak model premi risiko aset besar global, ledakan total dari tong mesiu Timur Tengah tidak hanya membuat minyak mentah tradisional dan aset safe haven bergejolak dengan hebat, tetapi juga mendorong pasar cryptocurrency yang berada di titik permainan kunci menuju persimpangan likuiditas dan kekuasaan penetapan harga.

Dengan menggabungkan data pasar spot Binance dan data opsi Deribit, dari perspektif kuantitatif dan permainan derivatif, kami menganalisis secara mendalam dampak segera dari krisis geopolitik ini terhadap pasar cryptocurrency, dan melakukan peramalan prospektif terhadap jalur volatilitas dan arah pasar di masa depan.

Esensi konflik geopolitik adalah rekayasa ulang rantai pasokan global, harga energi, dan ekspektasi inflasi yang menyertainya. Insiden serangan mendadak AS dan Israel terhadap Iran ini, dalam jalur transmisi pasar keuangan, tampil sebagai pola penghindaran risiko yang selevel dengan buku teks: minyak mentah dan emas menjadi tempat berlindung utama, sementara aset berisiko tinggi mengalami penjualan tanpa diskriminasi pada waktu pertama.

Meledaknya konflik berkekuatan tinggi di Timur Tengah langsung berdampak pada rantai pasokan energi global dan sistem kepercayaan mata uang fiat. Di pasar keuangan tradisional, minyak Brent kemungkinan besar akan mengalami lonjakan harga akibat kepanikan di sisi pasokan, sementara emas dan aset perlindungan tradisional lainnya juga akan menyambut akumulasi dana institusional. Namun, di bidang aset kripto, narasi 'emas digital' BTC dan sifat 'aset berisiko elastis tinggi' sedang mengalami konflik internal yang tajam.

Dari perspektif likuiditas makro, kepanikan yang dipicu oleh geopolitik (indeks VIX melonjak) biasanya akan segera memicu penjualan tanpa diskriminasi lintas aset untuk mendapatkan likuiditas dolar. Namun, setelah penarikan likuiditas yang singkat, Bitcoin yang tidak terkontrol oleh negara tertentu dan memiliki sifat tahan sensor serta portabel, sering kali akan menyerap sebagian dari modal yang melarikan diri dari mata uang fiat pasar negara berkembang yang berisiko tinggi.

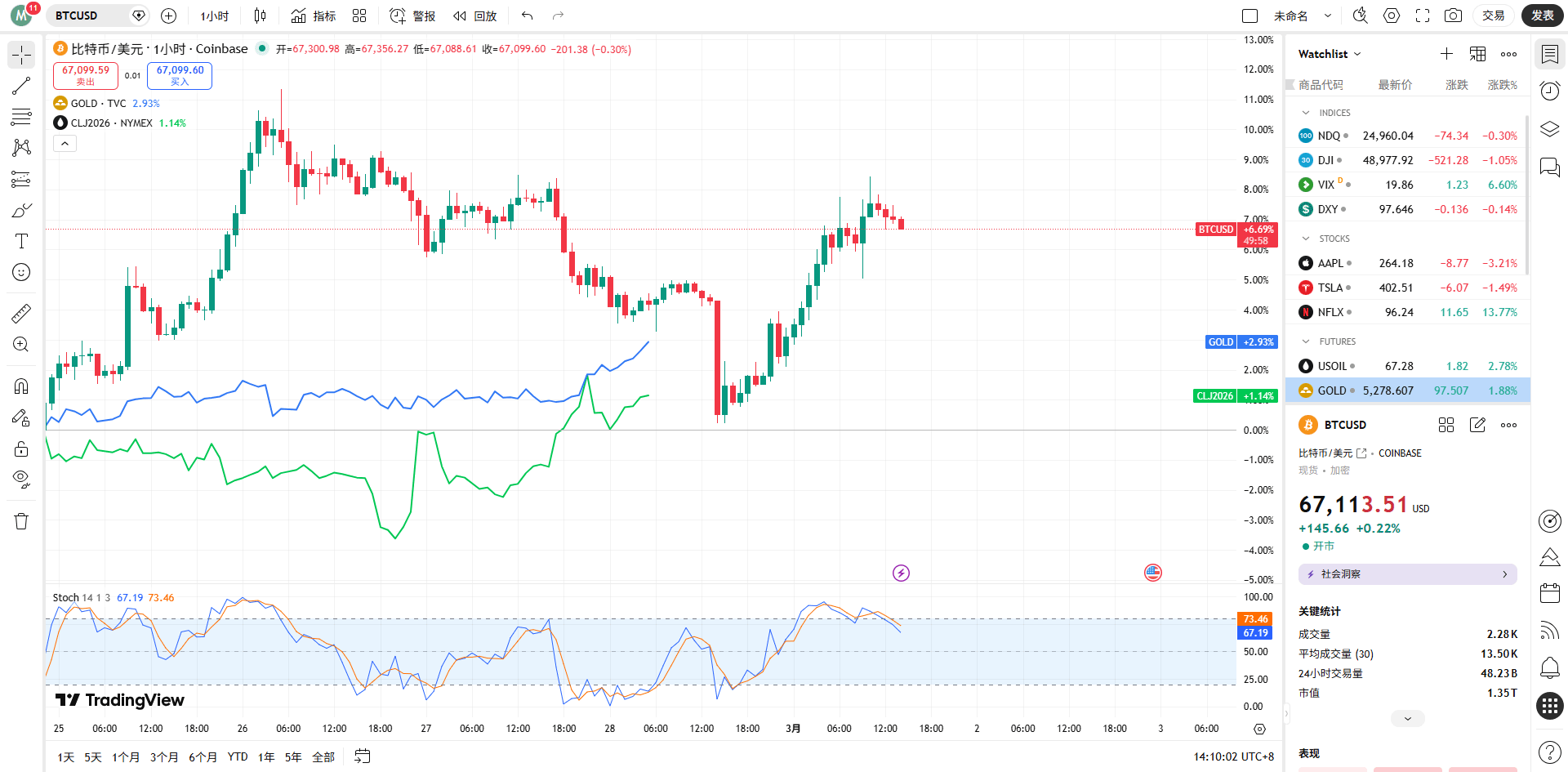

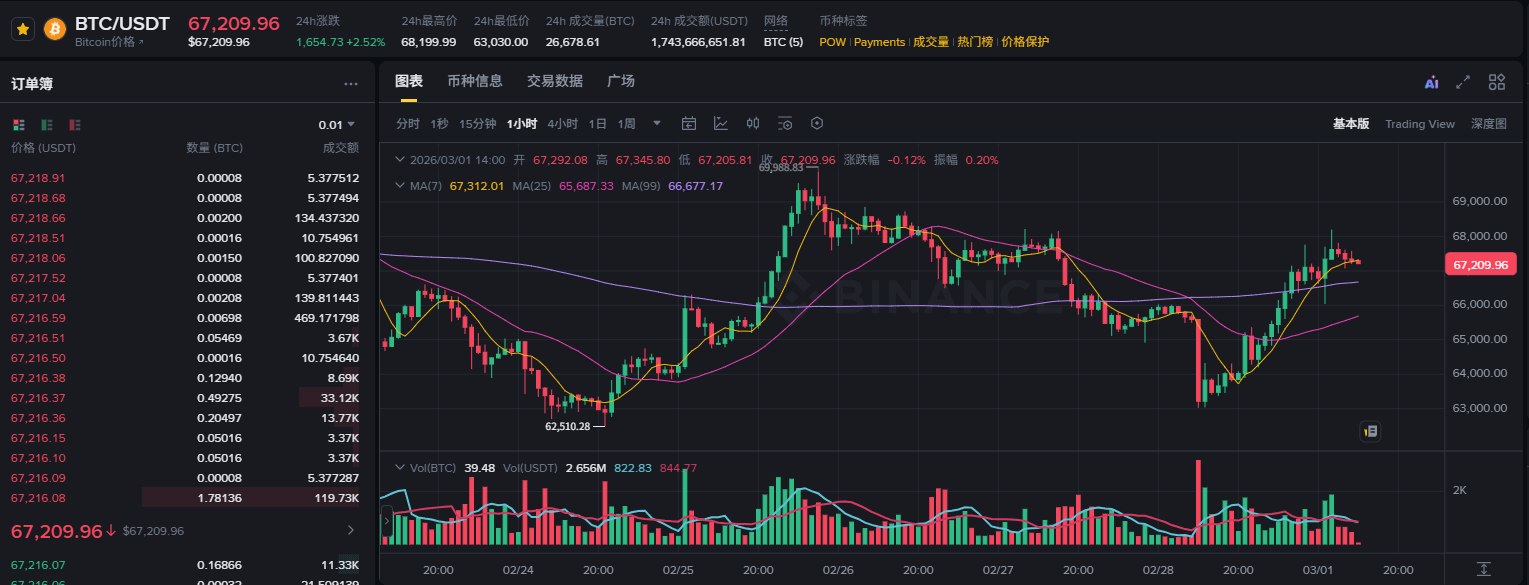

Menggabungkan #币安现货 dan data dari pasar kontrak (hingga 1 Maret 2026 pukul 14:00), $BTC harga USDT saat ini berfluktuasi di sekitar 67.392 dolar. Pada awal meletusnya krisis geopolitik yang sangat besar ini, BTC tidak mengalami kehancuran seperti '312' pada tahun 2020, tetapi dengan gigih mempertahankan level dukungan kunci di 67.000 dolar.

Dalam 24 jam terakhir, volume perdagangan mencapai 17,4 miliar dolar, menunjukkan adanya perbedaan dan perputaran yang besar antara bullish dan bearish pada posisi ini. Sistem rata-rata bergerak dalam grafik harga menunjukkan pola fluktuasi tinggi setelah pengaturan bullish, menunjukkan bahwa di bawah dampak berita mendadak, kekuatan penampung di pasar spot sangat kuat, dan alokasi dana institusi tidak mengalami perubahan mendasar.

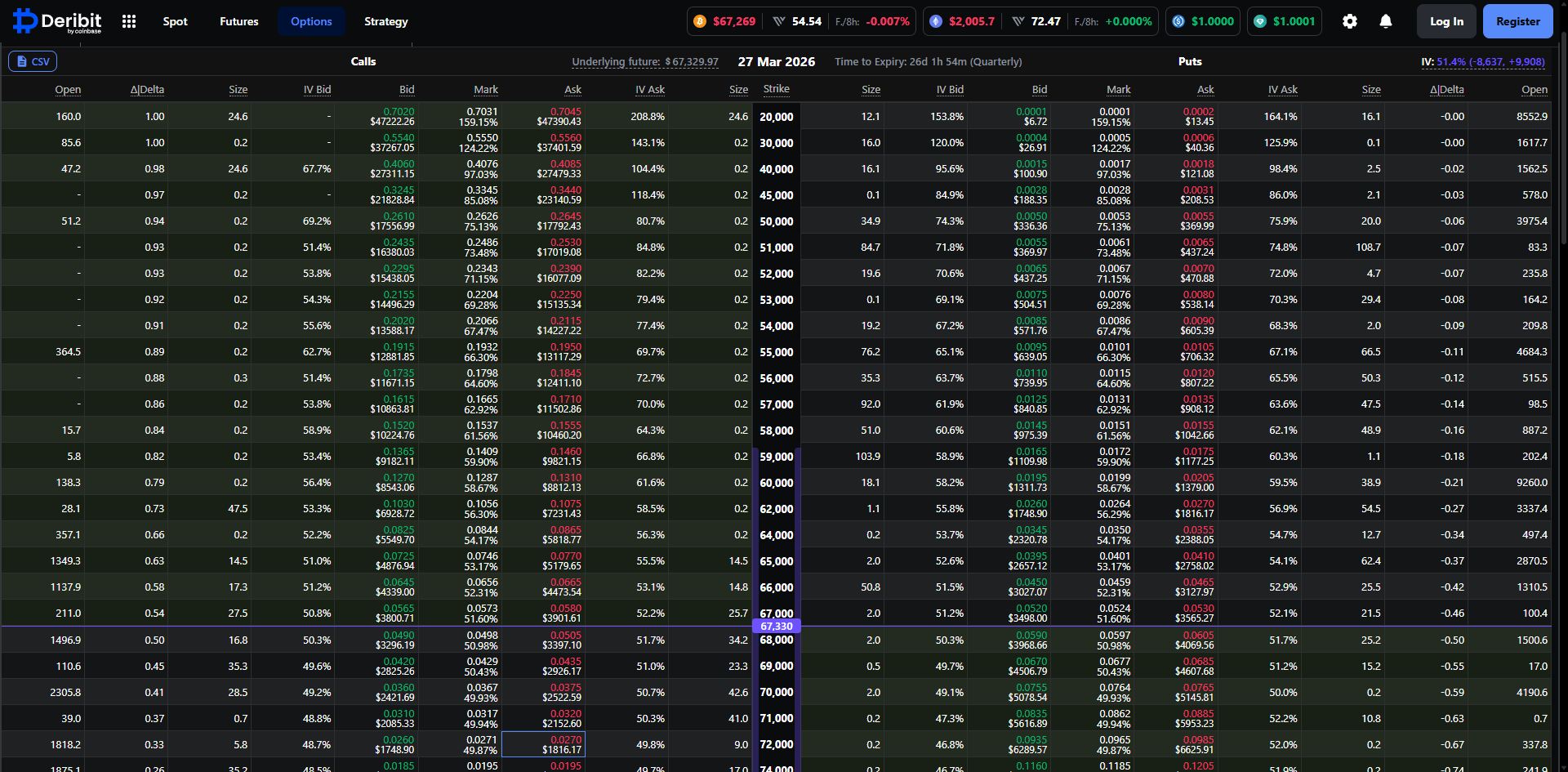

Jika kita ingin menembus niat sebenarnya dari dana pintar, pasar derivatif, terutama data opsi, memberikan potret kuantitatif yang paling langsung. Dengan menganalisis data opsi BTC yang akan jatuh tempo pada 27 Maret 2026 di platform Deribit, kita dapat dengan jelas menggambarkan proyeksi jalur institusi utama untuk sebulan ke depan.

Saat ini, volatilitas implisit (IV) untuk opsi BTC yang jatuh tempo pada 27 Maret mencapai 51,3% yang relatif tinggi. Dalam konteks meletusnya krisis geopolitik, penjual opsi dengan cepat meningkatkan permukaan volatilitas untuk mengatasi risiko eksposur Gamma yang mungkin ditimbulkan oleh situasi ekstrem. IV di atas 51% menunjukkan bahwa pasar sedang melindungi terhadap kemungkinan fluktuasi besar dalam dua hingga tiga minggu ke depan. Bagi trader kuantitatif, saat ini, rasio risiko-imbalan untuk menjual volatilitas sangat buruk, dan pasar secara keseluruhan berada dalam kegilaan 'membeli straddle' atau membangun perlindungan risiko ekor.

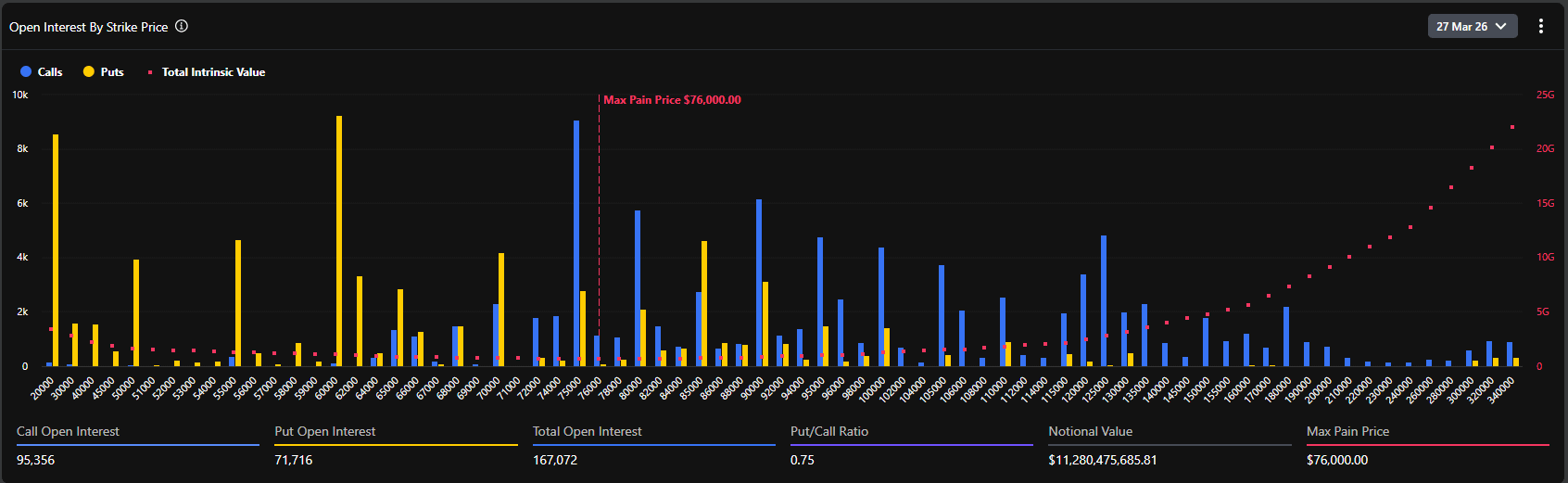

Berdasarkan peta distribusi kontrak opsi yang belum diselesaikan, saat ini titik sakit maksimum di seluruh pasar mencapai 76.000 dolar. Ini adalah data yang sangat proaktif dan kontroversial.

Umumnya, mendekati tanggal penyelesaian, harga aset yang mendasari memiliki dorongan untuk mendekati titik sakit maksimum, untuk meminimalkan nilai keseluruhan bagi pembeli opsi. Namun, saat ini, harga spot (sekitar 67.400 dolar) berada sekitar 12% di bawah titik sakit maksimum (76.000 dolar). Penyimpangan signifikan ini mengungkapkan dua logika inti:

Pertama, pasar berada dalam suasana optimis yang ekstrem sebelum terjadinya krisis, dengan banyak dana bertaruh pada terobosan tinggi sejarah pada akhir Maret (rentang 75.000–80.000 dolar), yang secara langsung meningkatkan level titik sakit maksimum.

Kedua, meletusnya krisis geopolitik menciptakan guncangan eksternal yang kuat, menekan momentum kenaikan harga spot. Namun, dengan total posisi yang mencapai 167.072 BTC (nilai nominal lebih dari 11,2 miliar dolar), bullish tidak mengalami penutupan besar-besaran akibat berita perang.

Data menunjukkan bahwa rasio posisi opsi put/call saat ini (Put/Call Ratio, berdasarkan OI) adalah 0,75. Nilai ini berada di bawah 1, menunjukkan bahwa dari perspektif keseluruhan, posisi opsi call masih mendominasi secara absolut. Terutama pada harga eksekusi 75.000, 80.000, hingga 100.000 dolar, terakumulasi banyak posisi call (satu harga eksekusi mendekati 10 ribu BTC).

Namun, perlu dicatat bahwa rasio volume PCR (Put/Call Volume Ratio) dalam 24 jam terakhir mencapai 1,37. Divergensi antara stok yang cenderung bullish (0,75) dan aliran baru yang bearish (1,37) secara sempurna menggambarkan psikologi pasar saat ini: institusi jangka panjang tetap mempertahankan eksposur bullish yang ada (tidak menjual spot, tidak menutup posisi call jangka panjang), tetapi dalam jangka pendek setelah meletusnya perang di Timur Tengah, banyak dana mengalir masuk untuk membeli opsi put out-of-the-money (OTM Puts) sebagai perlindungan taktis, yang menyebabkan lonjakan volume perdagangan put jangka pendek.

Dengan menggabungkan data opsi rinci dari Deribit, kami mengamati bahwa di rentang 67.000 hingga 70.000 dolar, distribusi nilai Delta opsi sangat padat. Saat ini, harga spot 67.495 dolar berada di zona 'penggiling daging' di mana bullish dan bearish saling bersaing.

Jika situasi geopolitik memburuk lebih lanjut, menyebabkan dana makro besar-besaran ditarik, harga spot jatuh di bawah 65.000 dolar AS (level dukungan kuat), pembuat pasar untuk melindungi eksposur penjualan Put mereka akan terpaksa menjual di pasar spot atau berjangka, yang mungkin akan memicu umpan balik negatif likuiditas lokal, menguji level psikologis 60.000 dolar AS ke bawah.

Sebaliknya, jika situasi di Timur Tengah memasuki fase stagnasi diplomatik setelah konflik kekerasan yang singkat, ketakutan pasar akan mencapai puncaknya dan kemudian mereda, maka rebound pasar kripto akan sangat kuat. Mengingat jumlah besar opsi call terakumulasi di rentang 70.000 hingga 76.000 dolar, jika harga spot stabil dan menembus level resistensi 70.000 dolar, pembuat pasar akan terpaksa membeli spot untuk melindungi eksposur Gamma negatif mereka. Efek 'Gamma Squeeze' klasik ini akan memaksa harga BTC melonjak dengan kecepatan yang belum pernah terjadi sebelumnya mendekati titik nyeri maksimum 76.000 dolar.

Gelombang guncangan geopolitik di Timur Tengah masih akan terus berkembang. Tindakan lanjutan AS dan Iran akan menentukan arah akhir dana penghindaran global. Dalam jangka pendek yang dapat diperkirakan, harga spot BTC akan berfluktuasi secara tajam dalam rentang 62.000~70.000. Leverage di pasar kontrak akan dibersihkan berulang kali dalam proses ini. Strategi kuantitatif harus berfokus pada 'mengurangi leverage, memanfaatkan volatilitas', cocok untuk membangun spread kalender atau melakukan pembuat pasar di level dukungan dan resistensi kunci, menghindari eksposur tren satu arah.

Dari struktur posisi opsi, pengiriman besar pada 27 Maret adalah pusat gravitasi yang tidak dapat dihindari oleh pasar. Kecuali jika terjadi krisis likuiditas global yang tak terkendali setara dengan Perang Dunia III, maka dengan semakin berkurangnya kepanikan, 'sifat perlindungan' dan 'sifat tahan inflasi' BTC akan dinilai ulang. Pada pertengahan hingga akhir Maret, pasar kemungkinan besar akan memulai rebound pemulihan, dengan harga spot memiliki motivasi kuat untuk mendekati 75.000–76.000 dolar (titik sakit maksimum dan area eksekusi call yang padat).

Insiden ini menandai bahwa geopolitik memasuki fase yang lebih berbahaya. Baik kebangkitan kembali ekspektasi inflasi akibat perang (lonjakan harga minyak), maupun krisis kepercayaan terhadap mata uang fiat akibat sanksi keuangan terhadap negara tertentu, semuanya secara logis memperkuat nilai strategis Bitcoin sebagai 'aset keras non-kedaulatan tanpa batas'. Bagi kantor keluarga, dana lindung nilai makro, dan lembaga besar lainnya, kombinasi 60/40 dari utang dolar AS dan saham AS sudah tidak dapat menghadapi risiko ekor saat ini. Proporsi alokasi BTC sebagai 'aset tanpa korelasi' dalam portofolio akan mengalami lonjakan sistemik setelah krisis ini.

Serangan AS dan Israel terhadap Iran adalah petunjuk pertama yang membentuk kembali tatanan keuangan global di awal 2026. Di balik kepanikan yang tampak, data dari pasar opsi kripto dengan tenang mengungkapkan 'perisai defensif jangka pendek, tetap optimis jangka panjang' dari dana institusi.

Bagi para profesional keuangan, menghapus kebisingan emosional, dan fokus pada tren perubahan volatilitas implisit serta pergeseran eksposur Gamma pembuat pasar, adalah kunci untuk menembus kabut perang dan menguasai hak penetapan harga aset di putaran berikutnya. Di saat titik sakit maksimum opsi pada 76.000 dolar berdiri seperti mercusuar, setiap penarikan dalam mendalam akibat kepanikan sedang mengumpulkan momentum untuk masa depan.