Pendapatan 95% bergantung pada bunga, Federal Reserve masih memangkas suku bunga, mengapa harga saham Circle melonjak 20%? Jawabannya tidak ada di laporan laba rugi: pasar tidak memperhitungkan selisih suku bunga, tetapi jaringan penyelesaian lintas batas yang dibangun di sekitar USDC dan hak biaya. Siapa pun yang menguasai standar dan hak penyelesaian dari saluran antara mata uang fiat dan dolar di blockchain, dialah yang dapat memungut biaya; Circle sedang bertaruh pada hal ini.

Pada 25 Februari 2026, Circle (NYSE: CRCL) merilis laporan keuangan untuk kuartal keempat dan tahun penuh 2025: Pendapatan Q4 mencapai 770 juta dolar AS, di mana sekitar 95% berasal dari bunga cadangan; pendapatan tahunan mencapai 2,7 miliar dolar AS, meningkat 64% dibandingkan tahun lalu. Jumlah USDC yang beredar pada akhir tahun 75,3 miliar dolar AS, dan volume transaksi di blockchain Q4 mencapai 11,9 triliun dolar AS, setelah laporan keuangan dirilis, harga saham melonjak hampir 20% di pra-pasar.

Jika kita lihat lebih dalam, pendapatan Circle pada dasarnya adalah:

Pengguna dolar AS → membeli obligasi AS → mendapat bunga.

Laporan keuangan mengungkapkan, pertumbuhan pendapatan cadangan Q4 terutama berasal dari rata-rata sirkulasi USDC yang meningkat dua kali lipat, sebagian diimbangi oleh penurunan imbal hasil cadangan, yang berarti, pertumbuhan bergantung pada peningkatan skala bukan pada peningkatan imbal hasil per koin. Dari komposisi cadangan, cadangan USDC Circle sangat terkonsentrasi pada aset dolar dengan likuiditas tinggi, di mana lebih dari 70% terkait dengan instrumen pemerintah AS (repurchase obligasi pemerintah, sekuritas obligasi pemerintah, dll.).

Pada dasarnya, apa yang dilakukan Circle mirip dengan dana pasar uang besar: menggunakan dolar on-chain, mengalokasikan mata uang fiat yang setara pada obligasi AS jangka pendek dan aset kas, menghasilkan imbal hasil cadangan dan selisih antara kepemilikan tanpa bunga pengguna. Jika itu hanya seorang "agen obligasi AS" (mengeluarkan USDC, menempatkan cadangan pada obligasi AS, bergantung pada selisih), dalam keadaan Federal Reserve memasuki jalur penurunan suku bunga, dengan suku bunga yang menurun, dan imbal hasil cadangan yang tertekan, kemungkinan besar kurva pendapatan di masa depan akan turun, dan sangat sulit untuk mendukung valuasi saat ini hanya dengan bagian ini.

Oleh karena itu, harga saham mencerminkan tidak hanya laba periode ini, tetapi juga ekspektasi pasar terhadap jaringan pembayaran stablecoin Circle dan penghasilan dari biaya tol. Manajemen berkali-kali menekankan dalam laporan keuangan dan di tempat umum bahwa dari mendapatkan selisih suku bunga menuju blockchain Arc, Jaringan Pembayaran Circle (CPN), dan infrastruktur lainnya, serta memberikan panduan pendapatan non-bunga sebesar 150-170 juta dolar AS untuk tahun fiskal 2026, yang berarti memberi isyarat kepada pasar: bisnis yang lebih besar di masa depan adalah mengumpulkan biaya Gas dan biaya penggunaan jaringan, bukan selisih bunga. Jalan ini telah mengubah penyelesaian bank di beberapa situasi: jaringan pembayaran global berbasis stablecoin mulai menggantikan atau melengkapi bank tradisional dan SWIFT/bank perantara. Selanjutnya, kita akan melihat di mana secara spesifik ia mengambil alih pekerjaan penyelesaian tradisional, menjelaskan apa itu infrastruktur ini, bagaimana cara kerjanya, dan di mana kekuasaan penetapan biaya mungkin akhirnya berada.

SWIFT belum mati, tetapi jalan baru ini telah mulai menggerogoti pasarnya.

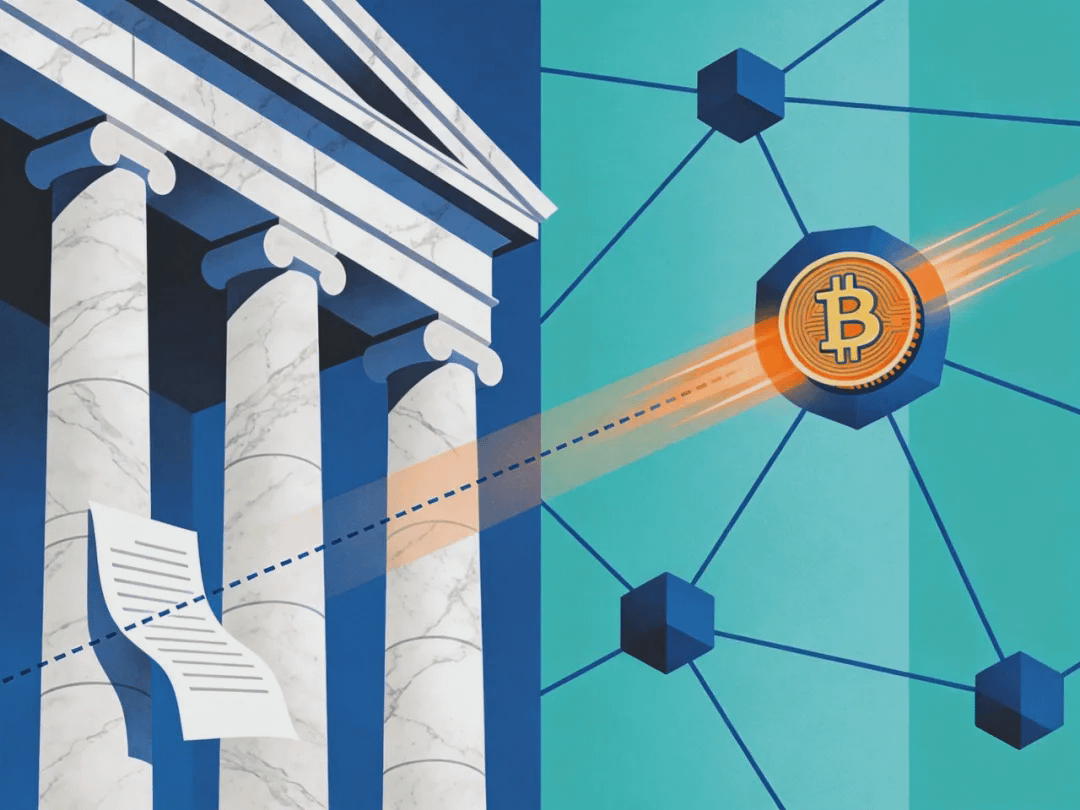

Pembayaran lintas batas tradisional bergantung pada sistem SWIFT messaging + penyelesaian bank perantara: bank pengirim mengirimkan pesan ke bank perantara melalui SWIFT, bank perantara kemudian memindahkan uang melalui jaringan perantara berlapis, dan akhirnya menyelesaikan pencatatan, di mana terdapat beberapa masalah struktural.

Penundaan: Dari inisiasi hingga penerimaan seringkali memerlukan beberapa hari, terutama jika melewati akhir pekan atau hari libur.

Biaya: Setiap kali melewati satu perantara, ada satu lapisan biaya, ditambah dengan biaya tambahan dari konversi mata uang yang tidak terlihat, biaya total untuk pengiriman uang lintas batas dapat mencapai beberapa persen.

Waktu tidak dapat dikendalikan: tidak dapat menyelesaikan 7×24, tidak ramah bagi perusahaan dan individu yang membutuhkan pengumpulan dana waktu nyata atau pembayaran mendesak.

Kekurangan transparansi dan kurangnya kemampuan untuk dilacak: dana mengalir antara buku besar banyak bank, status end-to-end tidak transparan. Masalah ini terulang dalam situasi B2B lintas batas, remitansi, pengumpulan dana perusahaan, langganan, dan pembayaran gaji.

Stablecoin menggabungkan informasi dan penyelesaian. Uang bergerak di blockchain dan penyelesaian selesai: penyelesaian atomik, tidak ada keadaan tengah di mana uang telah dipotong tetapi pihak lain belum menerima. Penyelesaian hampir real-time (tergantung pada waktu konfirmasi rantai, bisa dari beberapa detik hingga beberapa menit), biaya sangat rendah (terutama biaya Gas on-chain), dan dapat beroperasi 7×24. Oleh karena itu, di daerah dengan kebutuhan lintas batas, B2B, permintaan waktu tinggi, sensitivitas biaya tinggi, dan cakupan layanan bank tradisional yang tidak memadai, stablecoin telah pada kenyataannya menggantikan atau melengkapi penyelesaian bank tradisional. SWIFT belum mati, tetapi stablecoin telah mulai menggerogoti pasarnya.

Data dapat bersaksi. Circle mengungkapkan, sejak 2018, USDC telah memfasilitasi lebih dari 28 triliun dolar AS dalam penyelesaian on-chain; pada tahun 2025, skala penyelesaian stablecoin on-chain telah berada di tingkat ratusan triliun dolar, dapat dibandingkan dengan sistem penyelesaian pembayaran negara berdaulat utama. Raksasa tradisional telah mulai mengakses: Visa telah memungkinkan bank penerbit di AS dan bank pengakuisisi untuk menggunakan USDC untuk penyelesaian dengan Visa, mewujudkan penyelesaian terus menerus di luar jam tutup bank, dengan volume penyelesaian stablecoin tahunan mencapai tingkat miliaran dolar. Praktik penggantian SWIFT telah mulai berskala: platform seperti Conduit menangani sekitar 10 miliar dolar AS dalam dana lintas batas setiap tahun melalui jalur stablecoin, mencakup lebih dari 130 pasar, bekerja sama dengan bank untuk B2B dan remitansi, membuktikan bahwa jaringan pembayaran stablecoin bukan sekadar konsep tetapi infrastruktur yang dapat diskalakan. Di tempat-tempat seperti Amerika Latin, aktivitas stablecoin sangat terkait dengan pembayaran lintas batas (misalnya sekitar 71% terkait dengan lintas batas), menunjukkan bahwa penggantian sebagian telah terjadi secara nyata.

Perlu ditekankan bahwa penggantian bersifat parsial. Bukan menggantikan semua penyelesaian bank dalam semalam, tetapi terlebih dahulu terjadi di daerah dengan pembayaran lintas batas, B2B, waktu tinggi, sensitivitas biaya tinggi, dan cakupan bank tradisional yang tidak memadai; bank tradisional dan stablecoin akan saling berdampingan dalam jangka panjang, dengan pangsa dan skenario yang saling menurun. Kecepatan penggantian tergantung pada tingkat penyempurnaan infrastruktur pembayaran stablecoin, keinginan lembaga tradisional untuk mengakses, dan tingkat pengakuan regulator terhadap saluran pembayaran stablecoin.

Bagaimana menghubungkan uang di bank dengan uang di rantai?

Hanya memiliki stablecoin tidaklah cukup. Stablecoin adalah bukti dolar di rantai, tetapi sebagian besar dana perusahaan dan individu masih tersimpan di rekening bank, dalam bentuk mata uang fiat. Untuk mengubah dolar di rantai menjadi jaringan pembayaran global yang dapat diskalakan, perlu menyelesaikan masalah lama: bagaimana membuat mata uang fiat di bank dan stablecoin di rantai dapat ditukar dengan mulus dan menyelesaikan pembayaran. Ini membutuhkan satu lapisan infrastruktur pembayaran: yang dapat mengangkat mata uang fiat ke rantai (menjadi stablecoin), juga dapat mengembalikan stablecoin di rantai ke mata uang fiat lokal, dan menyatukan kepatuhan (KYC/AML, Travel Rule, penyaringan sanksi, dll.) dan standar penyelesaian. Lapisan infrastruktur ini dapat dipahami dalam dua bagian.

Bagian pertama: Lapisan koordinasi: tempat tol, pintu masuk, dan pusat logistik antara mata uang fiat dan stablecoin on-chain.

Sederhananya, lapisan koordinasi bertanggung jawab untuk menyelesaikan "bagaimana uang masuk ke rantai, bagaimana keluar dari rantai": siapa di mana menukar mata uang fiat menjadi stablecoin, siapa di mana menukar stablecoin kembali menjadi mata uang fiat, bagaimana melakukan rekonsiliasi, dan bagaimana memenuhi persyaratan regulasi dari berbagai negara. Perwakilan tipikal adalah Jaringan Pembayaran Circle (CPN). CPN tidak langsung mengelola uang pengguna, melainkan menghubungkan bank dan lembaga pembayaran dari berbagai negara menjadi satu jaringan melalui API: satu sisi adalah lembaga penginisiasi yang membantu pelanggan menerima mata uang fiat dan menukarnya menjadi stablecoin seperti USDC, di sisi lain adalah lembaga penerima yang menerima stablecoin, menukarnya menjadi mata uang fiat lokal, dan memasukkannya ke rekening bank atau dompet. Penyelesaian dilakukan hampir real-time di publik blockchain, beroperasi 7×24, dan dilengkapi dengan fungsi pemeriksaan kepatuhan tingkat perusahaan. Siapa pun yang ingin menggunakan saluran mata uang fiat yang sesuai, saluran stablecoin, dan siapa yang ingin terhubung ke penyelesaian stablecoin 24/7 harus terhubung melalui jaringan seperti CPN. Oleh karena itu, CPN lebih mirip tempat tol dan pintu masuk di jalan ini: ia sendiri tidak menerbitkan koin, tetapi menentukan siapa yang bisa naik dari mana dan turun di mana.

Bagian kedua: Jalur penyelesaian: jalur khusus stablecoin.

Lapisan koordinasi menangani masuk dan keluar, jalur penyelesaian menangani bagaimana berjalan lebih cepat, lebih murah, dan lebih dapat diprediksi. Biaya Gas pada blockchain publik tradisional (seperti jaringan utama Ethereum) dihargai dalam token asli, fluktuasi harga tinggi, konfirmasi lambat, tidak ramah terhadap pembayaran. Jalur penyelesaian khusus stablecoin menjadikan stablecoin itu sendiri sebagai biaya Gas atau aset inti, mencapai tarif rendah, penetapan harga stabil, konfirmasi dalam hitungan detik, lebih cocok untuk pembayaran dan penyelesaian dalam skala besar. Arc Circle, serta Stable dan Plasma yang diluncurkan Tether, pada dasarnya adalah membangun jalan tol khusus untuk USDC/USDT: memungkinkan dana berjalan di rantai dengan biaya yang lebih rendah dan dapat diprediksi, sekaligus mengubah biaya Gas menjadi jalur bisnis yang terpisah dari selisih bunga. Lapisan koordinasi bertanggung jawab atas pintu masuk dan keluar, jalur penyelesaian bertanggung jawab atas jalur, kedua hal ini digabungkan, stablecoin memiliki kesempatan untuk berubah dari aset murni menjadi infrastruktur jaringan pembayaran global.

Sebuah jaringan pembayaran yang mencakup banyak negara.

Berdasarkan infrastruktur ini, jaringan pembayaran global stablecoin telah berjalan, bukan hanya tertulis dalam whitepaper.

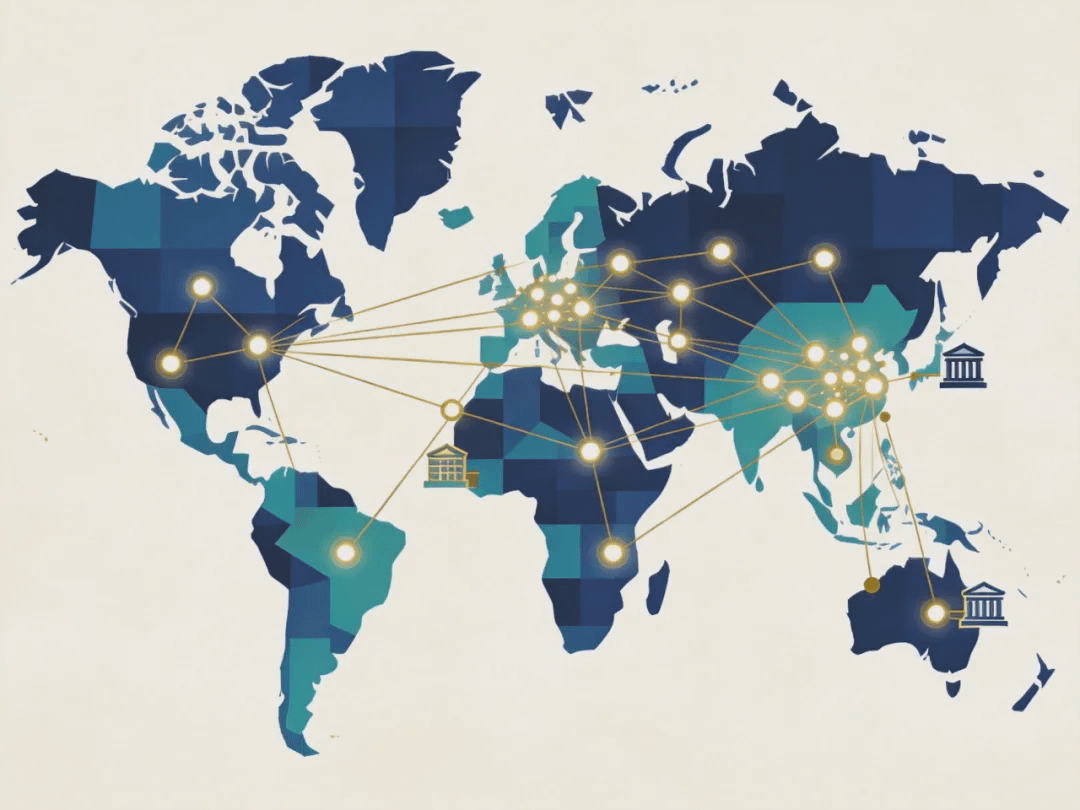

Koridor sedang diperluas. Melalui CPN, Brasil, Tiongkok, Kolombia, Hong Kong, Nigeria, dan beberapa pasar Amerika Latin telah terhubung dengan mata uang fiat lokal, langkah selanjutnya akan meluas ke India, Filipina, Singapura, Uni Emirat Arab, Eropa, dan tempat lainnya. Bagi lembaga keuangan, mereka hanya perlu menghubungkan satu API dan protokol yang seragam untuk menghubungkan mata uang fiat dari berbagai negara, tanpa harus mencari penyedia pembayaran lokal secara terpisah untuk setiap negara. Kemampuan produk juga terus meningkat: RFI, otomatis pembetulan, pemeriksaan awal Travel Rule, konsol mandiri, dan integrasi asli dengan Arc di masa mendatang, memindahkan lebih banyak proses pembayaran ke blockchain, sehingga pintu masuk dan jalur tertutup dalam satu rantai.

Skala dan contoh sedang berbicara. Penyelesaian on-chain USDC telah melebihi 28 triliun dolar AS, Visa menggunakan USDC untuk penyelesaian dengan bank mitra, Conduit menangani sekitar 10 miliar dolar AS dalam dana lintas batas setiap tahun; di CPN juga sudah ada lembaga seperti Alfred Pay, Tazapay, RedotPay, Conduit yang menjalankan transaksi secara nyata. Data ini menunjukkan bahwa jaringan pembayaran yang mencakup banyak negara telah terbentuk: lapisan koordinasi + jalur penyelesaian, sedang membuat pembayaran lintas batas antara mata uang fiat, stablecoin, dan mata uang fiat menjadi infrastruktur yang dapat dipanggil ulang.

Circle dan Tether yang bersaing, adalah jalan yang sama.

Siapa yang membangun jalan ini? Circle dan Tether bersaing untuk infrastruktur pembayaran antara mata uang fiat dan dolar on-chain. Fokus persaingan tidak lagi pada siapa yang memiliki lebih banyak koin, siapa yang memiliki suku bunga lebih tinggi, tetapi siapa yang lebih dulu menegakkan posisi dalam infrastruktur pembayaran dan penyelesaian, siapa yang dapat mengumpulkan biaya tol dan biaya Gas dalam jangka panjang di luar selisih bunga.

Circle: Menggunakan CPN (lapisan koordinasi) + Arc (jalur penyelesaian) untuk membangun jaringan di darat, sesuai dengan regulasi, yang ditujukan untuk institusi dan bank, menghubungkan perusahaan, lembaga keuangan, dan bank dari berbagai negara melalui API, dengan USDC sebagai jalur dasar untuk penyelesaian dan pembayaran lintas batas.

Tether: Menggunakan Stable + Plasma untuk membuat rantai khusus stablecoin multi-chain dan lepas pantai, menjadikan USDT sebagai bahan bakar umum untuk pembayaran lintas batas, e-commerce, DeFi, dan aliran dana institusi.

Perbedaan antara dua perusahaan terletak pada jalur kepatuhan, objek layanan dan area cakupan, tetapi kesamaannya adalah keduanya menganggap infrastruktur pembayaran sebagai medan pertempuran utama tahap berikutnya. Alasan sangat langsung: pendapatan penerbit hari ini masih terutama bergantung pada bunga cadangan, pemotongan suku bunga oleh Federal Reserve akan memperkecil ruang ini; sementara biaya tol, biaya Gas, dan biaya penggunaan jaringan terkait dengan ukuran jaringan dan volume transaksi, tidak langsung dipengaruhi oleh siklus suku bunga. Siapa yang lebih dulu membangun jalan ini, dia mendapatkan jalur bisnis yang tidak bergantung pada selisih bunga untuk menghasilkan uang dalam jangka panjang.

Akhirnya: Siapa yang membangun jalan ini dengan baik, siapa yang mendapatkan tiket menuju masa depan.

Infrastruktur pembayaran stablecoin adalah kunci untuk membangun jaringan pembayaran global dan sebagian menggantikan penyelesaian bank tradisional. Di atas infrastruktur ini, stablecoin membentuk jaringan pembayaran global dan mulai menggantikan bank tradisional dan SWIFT/bank perantara dalam situasi lintas batas, B2B, 24/7, dll. Siapa yang mengoperasikan infrastruktur ini, dia memiliki kekuasaan penetapan harga dan efek jaringan dari tempat tol, pintu masuk, dan pusat logistik: biaya tol, biaya Gas, biaya API, dan biaya layanan kepatuhan akan terkonsentrasi pada operator.

Sinyal yang dapat diamati mencakup: apakah koridor terus diperluas, apakah raksasa tradisional seperti Visa/bank memperbesar akses, apakah proporsi pendapatan Circle yang berasal dari pendapatan on-chain meningkat, pendapatan on-chain Tether di Stable/Plasma dan skala ekosistem, serta tingkat pengakuan regulator terhadap saluran pembayaran stablecoin. Bagi perusahaan dan individu biasa, ini langsung terkait dengan biaya, kecepatan, dan kepastian di masa depan untuk pembayaran lintas batas dan remitansi.

Akhir dari stablecoin tidak hanya melihat siapa yang mengeluarkan lebih banyak, tetapi siapa yang lebih dulu membangun jalan pembayaran antara mata uang fiat dan dolar on-chain dengan baik, dan berdiri di tempat tol.