Stablecoins adalah aset digital yang dirancang untuk mempertahankan nilai yang stabil, biasanya dipatok ke mata uang fiat seperti dolar AS. Tujuan inti mereka adalah untuk menyuntikkan stabilitas harga ke dalam ekosistem crypto yang sangat volatil.

Mengapa mereka penting?

Stablecoins bertindak sebagai "dolar digital" dari infrastruktur crypto. Mereka adalah saluran yang memungkinkan:

Perdagangan (pasangan yang dikutip)

Pembayaran dan transfer lintas batas

Likuiditas on-chain

Keuangan terdesentralisasi (DeFi)

Penggunaan kas perusahaan

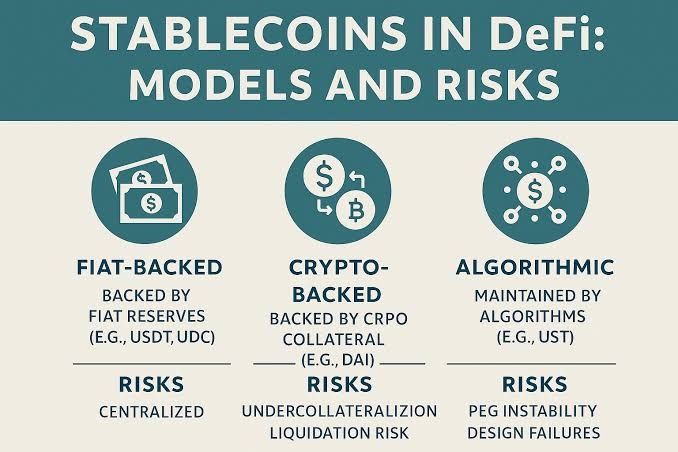

Empat Jenis Utama Stablecoins

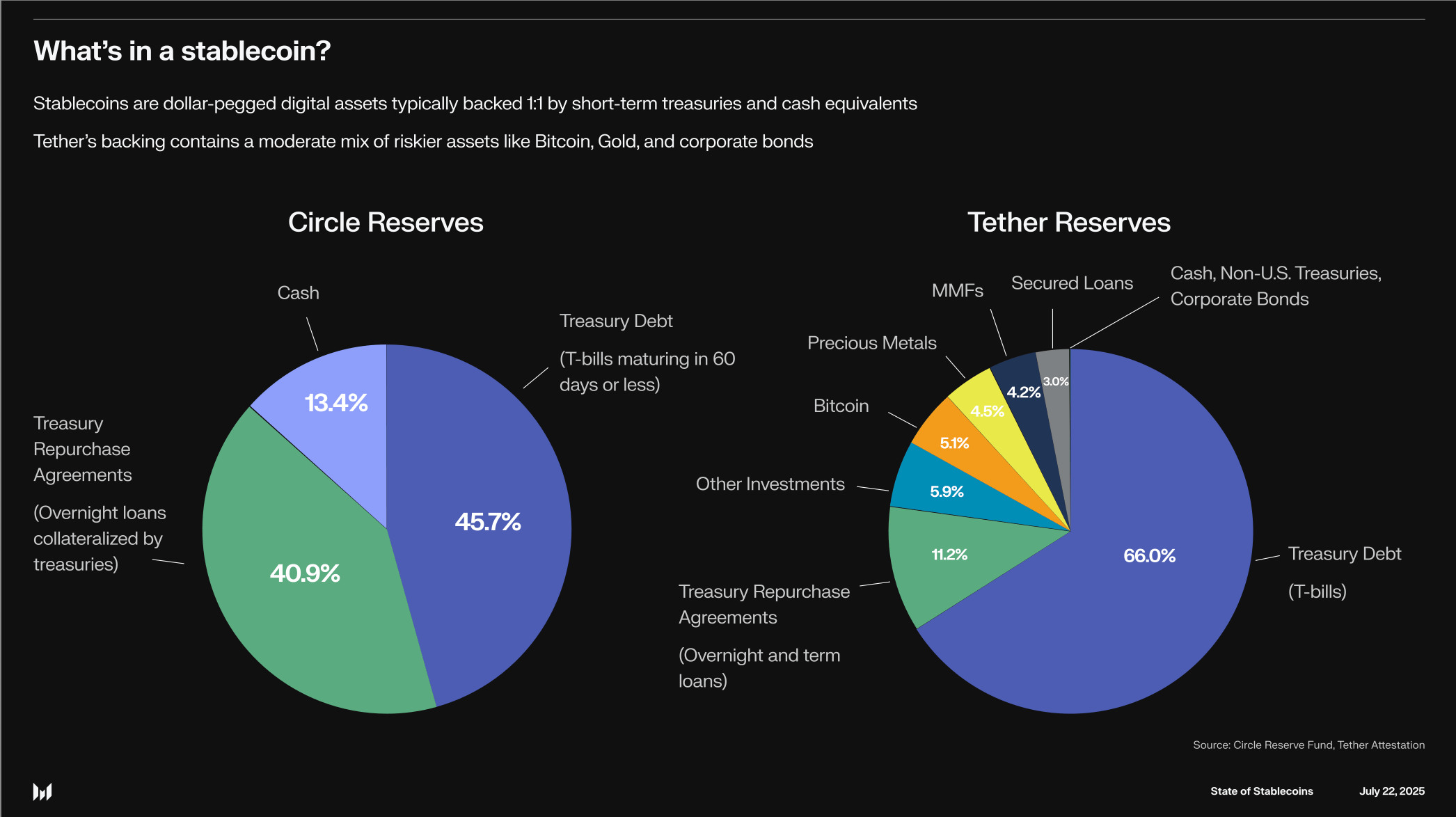

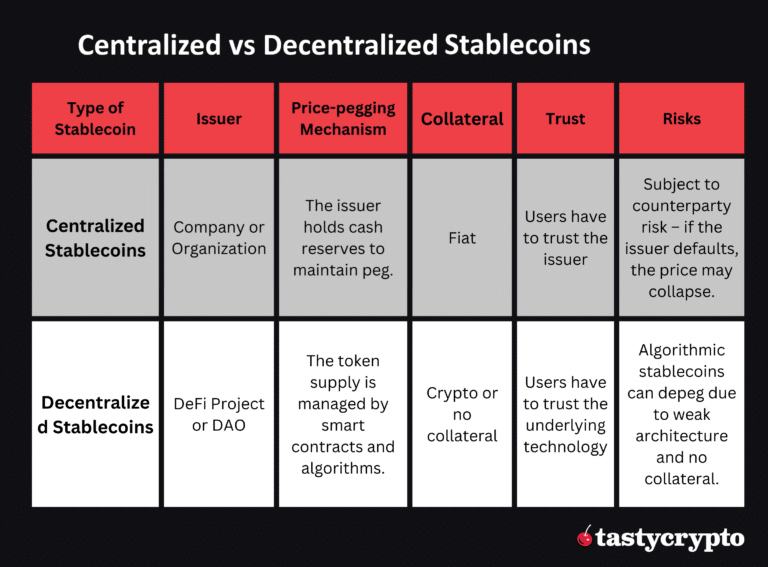

A. Stablecoin yang Didukung Fiat

Prinsip: Setiap token didukung 1:1 oleh cadangan dalam mata uang tradisional (kas, deposito bank, sekuritas pemerintah jangka pendek).

Contoh pemain utama: USDT (Tether) – yang terbesar berdasarkan kapitalisasi pasar dan banyak hadir di bursa; USDC (Circle) – dikenal karena transparansi dan sikap regulatif yang lebih kuat; EUROe (Membrane Finance) – stablecoin euro awal di bawah MiCA; EURC (Circle) – produk euro Circle.

Pemeliharaan paritas: arbitrase menegakkan peg:

Jika harga < $1 → trader membeli di pasar dan menebus dengan penerbit untuk $1 (kapitalisasi keuntungan)

Jika harga > $1 → trader mencetak pada $1 dan menjual di pasar. Loop arbitrase ini hanya berlaku jika penerbit menghormati penebusan.

B. Stablecoin yang Didukung Kripto

Prinsip: Pengguna mengunci jaminan kripto (ETH, BTC, dll.) dalam kontrak pintar untuk mencetak stablecoin; over-collateralization (misalnya, 150%+) menyerap volatilitas.

Contoh: DAI (MakerDAO) – yang paling dikenal, dijamin oleh ETH, USDC, dan aset lainnya; LUSD (Liquity) – tanpa bunga, hanya jaminan ETH.

Pemeliharaan paritas: likuidasi dan arbitrase. Jika nilai jaminan turun, bot likuidasi menjual jaminan untuk menutupi utang; jika stablecoin < $1, peminjam dapat membayar utang dan membakar token, mengurangi pasokan.

Keuntungan: transparansi on-chain dan desentralisasi.

Kekurangan: tidak efisien modal karena over-collateralization yang diperlukan.

C. Stablecoin yang Didukung Komoditas

Prinsip: Didukung oleh aset fisik (misalnya, emas).

Contoh: PAXG (Paxos Gold) – token yang mewakili satu ons troy emas murni; XAUT (Tether Gold).

Mekanika: token mewakili klaim hukum atas bullion yang disimpan; penebusan dalam emas fisik biasanya memerlukan minimum yang tinggi. Kasus penggunaan: paparan on-chain terhadap komoditas tanpa logistik kustodi.

D. Stablecoin Algoritmik (Tanpa atau Minimal Collateral)

Prinsip: Pasokan disesuaikan secara programatik untuk menargetkan peg.

Mekanika:

Jika harga < $1 → protokol mengurangi pasokan (membakar) untuk meningkatkan kelangkaan

Jika harga > $1 → protokol mencetak untuk mengencerkan nilai

Contoh dan kasus peringatan: FRAX (model hibrida), jatuhnya UST/LUNA (Terra), dan token yang merebase seperti AMPL.

Mengapa mereka sering gagal: refleksivitas. Hilangnya kepercayaan memicu penjualan; protokol memperluas pasokan untuk menopang peg, yang dapat mempercepat keruntuhan — yang disebut 'spiral kematian.'

2. Risiko dan Mode Kegagalan

Opasitas cadangan atau kustodi yang buruk (risiko berbasis fiat)

Volatilitas jaminan dan cascading likuidasi (risiko berbasis kripto)

Kegagalan tata kelola, manipulasi oracle, bug kontrak pintar

Risiko run dan penularan untuk model algoritmik

Risiko regulasi dan pihak ketiga (hubungan perbankan, rehypothecation cadangan)

3. Fokus Regulasi: MiCA di Eropa

Kerangka Kerja Pasar dalam Aset Kripto (MiCA), berlaku 2025, adalah rezim global yang paling komprehensif untuk stablecoin. Ini memisahkan dua kategori utama dan memberlakukan persyaratan ketat.

Kategori & persyaratan

EMT (token uang elektronik / didukung fiat):

Backing 1:1 dengan aset likuid berkualitas tinggi (kas, deposito bank, utang souverain jangka pendek)

Larangan peminjaman atau rehypothecation cadangan

Minimum dana sendiri untuk penerbit; pemisahan cadangan dalam kebangkrutan

Penebusan pada par kapan saja, tanpa biaya keluar, garis waktu yang ditentukan

Pengungkapan bulanan tentang komposisi cadangan; audit tahunan; dokumen putih yang rinci

ART / jenis yang didukung kripto:

Uji stres tambahan dan batasan pada diversifikasi cadangan

Tata kelola dan kontrol likuiditas yang lebih kuat

Penunjukan sistemik

Stablecoin yang besar, banyak dimiliki, atau saling terhubung secara mendalam dapat diberi label 'signifikan', memicu pengawasan langsung oleh EBA (Otoritas Perbankan Eropa) dan standar modal, ketahanan, dan audit yang lebih tinggi.

Dampak pasar

MiCA memperketat lingkungan operasi untuk penerbit yang menargetkan pengguna UE. Penerbit yang tidak mematuhi berisiko dikeluarkan dari pasar; rezim ini menguntungkan stablecoin yang transparan seperti bank dan harus meningkatkan kepercayaan institusional.

4. Kasus Penggunaan Stablecoin

Pertukaran likuiditas dan pasangan perdagangan yang dikutip

Pembayaran dan rel penyelesaian on-chain

Perbendaharaan perusahaan lintas batas dan transfer nilai stabil

Primitif DeFi: peminjaman, AMM, strategi hasil

Uang yang dapat diprogram untuk keuangan tokenized

5. Trade-Off Desain

Sentralisasi vs. desentralisasi (efisiensi, kepatuhan regulasi)

Efisiensi modal vs. ketahanan (model algoritmik vs. collateralization)

Transparansi vs. kompleksitas operasional (bukti on-chain vs. cadangan off-chain)

Kesimpulan

Stablecoin adalah infrastruktur tak terlihat dari keuangan kripto. Sektor ini telah berkembang dari eksperimen algoritmik berisiko menuju desain yang mengutamakan ketahanan, transparansi, dan kepatuhan. Dengan MiCA yang berlaku, stablecoin yang didukung fiat yang diatur kemungkinan akan menjadi jembatan institusional antara keuangan tradisional dan rel blockchain. Bagi trader dan manajer kas, menguasai mekanika stablecoin adalah persyaratan yang tidak dapat dinegosiasikan: ini mendasari likuiditas, risiko kustodi, dan stabilitas platform (misalnya, Binance).