Pasar kripto mengalami koreksi, mengapa tokenisasi utang AS justru mencetak rekor baru sebesar 4,2 miliar dolar? Di balik pertanyaan ini tersembunyi sebuah tren: dana tidak keluar, tetapi mengalir dari aset yang fluktuatif ke 'dolar digital' yang memiliki pengembalian.

Stablecoin sedang berubah dari alat penyelesaian menjadi aset yang menghasilkan, memiliki USDT, USDC tidak lagi berarti dana menganggur, tetapi dapat menghasilkan bunga seperti menyimpan di bank, dan tingkat pengembaliannya seringkali lebih tinggi.

Lalu bagaimana stablecoin dapat beralih dari alat penyelesaian ke aset yang menghasilkan?

Dilema uang tradisional: memiliki berarti kehilangan.

Di sebagian besar ekonomi, memiliki uang tunai sama dengan menanggung biaya peluang dan erosi inflasi.

Suku bunga tabungan tahunan rata-rata dari bank besar di AS berkisar antara 1% hingga 3%. Bahkan di beberapa rekening tabungan dengan hasil tinggi, biasanya berkisar antara 4,3% hingga 4,5%. Suku bunga simpanan di China, Eropa, dan Jepang sering kali mendekati atau bahkan di bawah tingkat inflasi. Akibatnya: uang yang disimpan di bank kehilangan daya beli secara perlahan.

Selain itu, produk pengelolaan bank, dana moneter, dan dana obligasi jangka pendek sering memiliki ambang minimum dan batasan penebusan. Dana moneter tradisional umumnya T+1 untuk penebusan, dan beberapa produk T+0 (dapat ditebus pada hari yang sama) memiliki batasan kuota untuk penebusan harian (misalnya, 10.000 yuan). Bagi pengguna dengan dana kecil atau yang membutuhkan likuiditas segera, pilihan hasil yang tersedia tidak banyak.

Dalam lingkungan ini, terbentuklah suatu pandangan yang sudah mengakar: uang tunai digunakan untuk dibelanjakan, bukan untuk disimpan. Memiliki uang tunai dianggap sebagai keadaan transisi "menunggu untuk dibelanjakan", dan bukan sebagai aset yang dapat meningkat nilainya. Kemunculan stablecoin telah mengubah keadaan ini.

Revolusi pengelolaan keuangan: mengembalikan nilai pada uang tunai

Stablecoin mengubah logika ini: memegang saja sudah bisa menghasilkan bunga, dan hasilnya seringkali lebih tinggi daripada bank.

Dengan memegang stablecoin seperti USDT, USDC, Anda dapat memperoleh hasil melalui protokol DeFi dan produk RWA, dengan hasil tahunan yang umumnya lebih tinggi dibandingkan tabungan bank tradisional, dan dalam beberapa skenario dapat setara atau bahkan lebih tinggi dibandingkan dana moneter dan dana obligasi jangka pendek. Dengan demikian, stablecoin beralih dari sekadar media perdagangan menjadi aset hasil yang dapat menghasilkan.

Dari media perdagangan ke aset hasil

Penggunaan utama stablecoin pada awalnya adalah untuk penilaian dan pembayaran. Di bursa, lebih dari 90% pasangan perdagangan dinilai dalam stablecoin; dalam skenario penyelesaian, pada tahun 2025, volume perdagangan stablecoin on-chain mencapai 33,5 triliun dolar AS, telah melampaui total ukuran Visa dan Mastercard. Namun di luar fungsi penyelesaian, stablecoin sedang mengambil alih fungsi penyimpanan nilai dan pengelolaan keuangan.

Pendapatan berasal dari tiga arah: bunga pinjaman DeFi, hasil dari penambangan likuiditas, dan distribusi bunga dari produk RWA. Pengguna menyetor stablecoin, dan kontrak pintar secara otomatis mengeksekusi strategi, tanpa perlu sering melakukan operasi.

Bentuk "mata uang yang dapat diprogram" ini menjadikan kepemilikan stablecoin itu sendiri sebagai tindakan pengelolaan keuangan. Mari kita lihat bagaimana stablecoin berbunga dapat melakukannya.

Kenaikan stablecoin berbunga

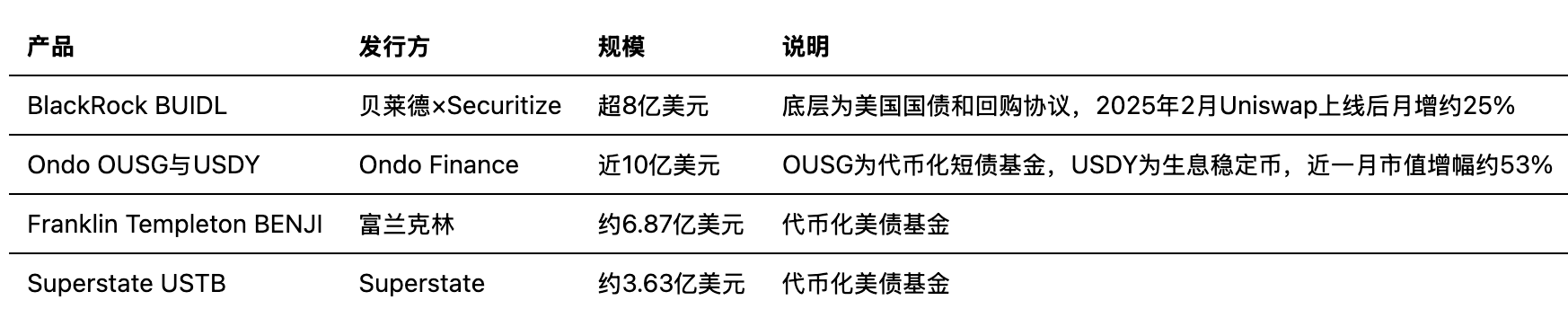

USDY (US Dollar Yield) dari Ondo Finance adalah stablecoin berbunga yang khas, dengan aset dasar berupa obligasi pemerintah AS jangka pendek, ETF obligasi jangka pendek, atau simpanan bank jangka pendek. Menurut informasi publik, tingkat hasil tahunan USDY berkisar antara 4,5% hingga 5,3%, dengan hasil harian yang terus terakumulasi.

USYC dari Circle dan Hashnote, serta BUIDL yang diterbitkan bersama oleh BlackRock dan Securitize, pada dasarnya juga mengalirkan hasil obligasi pemerintah dari off-chain ke token on-chain. Pada tahun 2025, total skala produk stablecoin berbunga dan obligasi yang ter-tokenisasi telah melampaui 20 miliar dolar.

Pasar telah beralih dari "stablecoin tanpa bunga" ke model "bunga aman". Bryan Choe, kepala penelitian rwa.xyz, menunjukkan bahwa selama periode koreksi pasar kripto, laju pertumbuhan obligasi yang ter-tokenisasi lebih cepat daripada stablecoin, mencerminkan bahwa investor tidak meninggalkan pasar, tetapi mencari aset yang lebih aman dan menghasilkan di blockchain. Ini sejalan dengan logika "penghindaran risiko" di mana dana berpindah dari saham ke obligasi dalam pasar tradisional.

Selain hasil RWA off-chain, DeFi on-chain juga menyediakan saluran pendapatan yang stabil. Artinya, stablecoin Anda tidak hanya bisa diam dan menghasilkan bunga, tetapi juga bisa menikmati hasil on-chain.

Ekosistem DeFi: dari mana 6% tahunan, T+0 penebusan berasal

6% tahunan, T+0 penebusan, adalah keunggulan utama stablecoin dibandingkan dana moneter. Hasil stablecoin sebagian besar diciptakan dan didistribusikan oleh protokol keuangan terdesentralisasi (DeFi).

Protokol pinjaman: pendapatan bunga yang stabil

Protokol pinjaman seperti Aave, Compound memungkinkan pengguna menyetor stablecoin untuk mendapatkan bunga. Peminjam melakukan over-collateralization dengan aset kripto untuk meminjam stablecoin, membayar bunga; peny存款an berbagi sebagian dari pendapatan bunga ini.

Menurut statistik dari platform seperti TokenDataView, pada tahun 2025, rata-rata suku bunga variabel USDC di Aave sekitar 6,2% APY, dan Compound sekitar 5,8% APY. Setelah memperhitungkan hadiah token protokol, hasil tahunan bersih dapat mencapai lebih dari 6% hingga 9%.

Dibandingkan dengan suku bunga tabungan bank tradisional yang berkisar antara 1% hingga 4,5%, pinjaman DeFi memiliki keunggulan yang jelas dalam hasil. Pengendalian risiko tergantung pada over-collateralization: peminjam harus menyediakan jaminan yang nilainya lebih tinggi dari jumlah pinjaman, dan mekanisme likuidasi akan diaktifkan secara otomatis saat rasio jaminan tidak mencukupi, melindungi pokok simpanan. Ini juga menjadi dasar mekanisme di mana pinjaman DeFi dapat beroperasi tanpa evaluasi kredit tradisional.

Penambangan likuiditas: hasil rendah dari kumpulan stablecoin yang tidak bergejolak

Di bursa terdesentralisasi seperti Curve, penyedia likuiditas untuk pasangan perdagangan stablecoin (seperti USDT/USDC/DAI) dapat memperoleh pembagian biaya transaksi dan hadiah protokol. Karena harga antara stablecoin terikat 1:1, selisih harga sangat kecil, sehingga "kerugian tidak permanen" (potensi kerugian akibat pergeseran harga) dalam kumpulan dana ini hampir dapat diabaikan, dan hasilnya relatif dapat diprediksi.

Hasil tahunan dari kumpulan stablecoin berubah sesuai dengan aktivitas pasar, biasanya berada di kisaran 5% hingga 15%.

Pendapatan berasal dari dua sumber: biaya transaksi dari trader, dan token insentif yang diterbitkan oleh protokol (seperti CRV).

Pengumpul hasil: secara otomatis mencari strategi terbaik

Pengumpul hasil seperti Yearn Finance secara otomatis mengalokasikan dana ke protokol seperti Aave, Compound, Curve, untuk mencari strategi dengan hasil tertinggi saat ini, dan mendukung penyimpanan dan penarikan satu klik. Pengguna tidak perlu menganalisis setiap protokol secara individu, dan tidak perlu memindahkan dana secara manual, untuk mendapatkan hasil stablecoin yang mendekati yang terbaik di pasar.

Produk semacam ini menurunkan ambang partisipasi, tetapi juga memperkenalkan risiko protokol dan risiko kontrak pintar.

Memilih proyek yang sudah mapan dan diaudit dengan baik masih menjadi syarat untuk berpartisipasi dalam pengelolaan keuangan DeFi.

Logika dasar dari mekanisme hasil

Baik dalam pinjaman, penyediaan likuiditas, atau agregasi, sumber akhir dari hasil stablecoin adalah: pengeluaran bunga dari peminjam, biaya transaksi dari trader, serta insentif yang diberikan oleh protokol untuk menarik likuiditas. Nilai-nilai ini didistribusikan secara otomatis melalui kontrak pintar, membentuk "pasar uang" di blockchain.

Secara sederhana, Anda menyimpan stablecoin, dan kontrak pintar di blockchain membantu Anda menghasilkan bunga tanpa perlu banyak operasi.

RWA: Hasil obligasi AS di blockchain, orang biasa juga bisa membelinya

Selain hasil on-chain, ada satu jalan lain: memindahkan aset nyata seperti obligasi AS ke dalam blockchain. RWA (Real World Asset, Aset Dunia Nyata) membawa hasil dari aset tradisional ke dalam blockchain.

Dengan kata lain, selain "menghasilkan selisih bunga" di on-chain, stablecoin Anda juga dapat membeli hasil dari obligasi AS off-chain. Esensi RWA adalah memindahkan bunga dari aset tradisional seperti obligasi AS dan surat berharga komersial ke dalam blockchain untuk dibagikan kepada pemegang token.

Apa itu RWA

RWA merujuk pada tokenisasi aset keuangan tradisional, sehingga dapat diperdagangkan, dimiliki, dan menghasilkan hasil di blockchain. Aset yang khas termasuk obligasi pemerintah AS, surat berharga komersial perusahaan, hak hasil dari real estat, dan komoditas.

Setelah tokenisasi, aset ini dapat dipindahkan di blockchain 7×24 jam, dapat dibagi menjadi unit yang lebih kecil, dan dapat digunakan bersama dengan protokol DeFi.

Bagi pemegang stablecoin, RWA menyediakan jalur hasil lain: memegang token yang terikat pada aset tradisional seperti obligasi AS, mendapatkan hasil bunga yang mendekati hasil di luar chain.

Tokenisasi obligasi AS: medan pertempuran utama RWA saat ini

Obligasi pemerintah AS memiliki peringkat kredit yang tinggi dan likuiditas yang baik, merupakan kategori paling matang dalam RWA. Menurut data dari rwa.xyz, pada Maret 2025, nilai total dari tokenisasi obligasi AS akan melampaui 4,2 miliar dolar AS, mencetak rekor tertinggi.

Saat pasar kripto mengalami koreksi, dana berpindah dari aset yang bergejolak ke obligasi AS yang ter-tokenisasi, membentuk perilaku "penghindaran risiko" di on-chain.

Perbandingan Bryan Choe menunjukkan bahwa selama pasar bull, pertumbuhan stablecoin lebih cepat dibandingkan obligasi yang ter-tokenisasi, sementara selama pasar bear, pertumbuhan obligasi yang ter-tokenisasi melampaui stablecoin, membuktikan tren pergeseran aset di on-chain oleh para investor.

RWA adalah jalur untuk menyuntikkan hasil pada stablecoin

Penerbit stablecoin dapat menginvestasikan sebagian cadangan mereka ke dalam obligasi pemerintah AS, surat berharga komersial, dan RWA lainnya, kemudian mendistribusikan hasil tersebut kepada pemegang stablecoin. Misalnya, penerbit memegang obligasi AS yang menghasilkan sekitar 4% hingga 5% hasil tahunan, dan melalui desain mekanisme, mendistribusikan sebagian hasil kepada pengguna yang memegang token, sehingga stablecoin naik dari "dolar digital" menjadi "dolar yang memiliki hasil".

Produk seperti Ondo USDY, Circle USYC, merupakan pengikat antara hasil obligasi pemerintah dan kepemilikan stablecoin, memberikan pengalaman hasil berbunga 6% tahunan, T+0 (dapat ditebus pada hari yang sama) kepada pengguna. Dana moneter tradisional umumnya T+1 untuk penebusan, dan beberapa produk T+0 memiliki batasan kuota; stablecoin berbunga di blockchain dapat melakukan pertukaran dan transfer instan, memiliki keunggulan dalam likuiditas.

Secara sederhana, yang Anda beli bukanlah dana tradisional, tetapi selembar "uang tunai berbunga" on-chain, siap digunakan kapan saja.

Skala dan proyeksi pasar RWA

Laporan dari Binance Research menunjukkan bahwa pada paruh pertama tahun 2025, skala pasar RWA tumbuh lebih dari 260% dibandingkan awal tahun, dari sekitar 8,6 miliar dolar meningkat menjadi hampir 30 miliar dolar. Citibank memperkirakan bahwa pada tahun 2030, skala pasar RWA dapat mencapai 2 triliun hingga 16 triliun dolar. Masuknya institusi tradisional seperti BlackRock, Goldman Sachs, dan Blackstone mempercepat proses tokenisasi dan kepatuhan aset.

Secara sederhana, aset off-chain sedang dalam proses "naik ke blockchain" dalam skala besar, dan orang biasa juga dapat membeli hasil obligasi AS dengan stablecoin.

DeFi ditambah RWA, ditambah dengan stablecoin itu sendiri, menciptakan ekosistem dolar on-chain yang lengkap.

Sistem ekonomi dolar digital: "jantung kedua" dolar sudah berdenyut

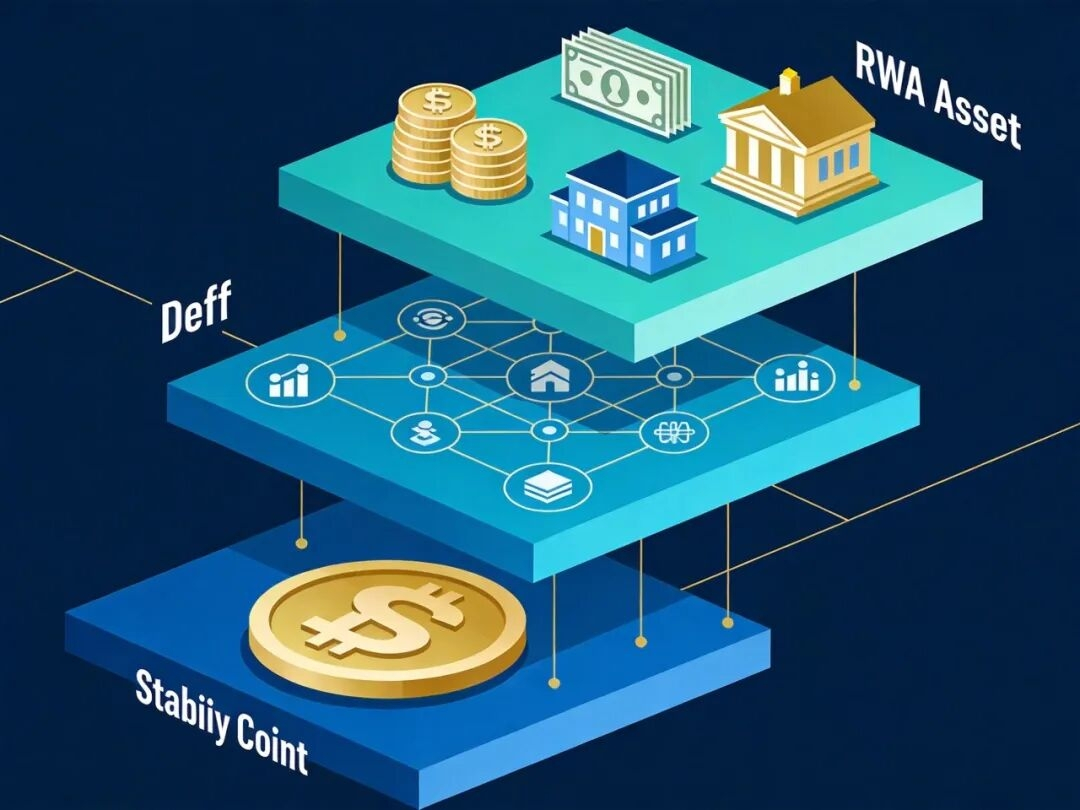

Stablecoin, DeFi, dan RWA telah membentuk ekosistem dolar on-chain yang dapat diakses tanpa bergantung pada akun bank tradisional.

Struktur tiga lapis

Stablecoin: lapisan mata uang dasar. USDT, USDC, dan lain-lain menyediakan unit penilaian dan penyelesaian dolar di blockchain.

DeFi: lapisan layanan keuangan. Protokol seperti pinjaman, perdagangan, dan agregasi menyediakan hasil dan likuiditas.

RWA: lapisan hasil aset. Menghubungkan aset hasil tradisional seperti obligasi AS dan surat berharga komersial ke dalam blockchain.

Ketiga aspek ini bergabung, membentuk "sistem ekonomi dolar digital" yang tidak bergantung pada akun bank tradisional. Pengguna dapat menyetor dan menarik uang, menghasilkan hasil, dan melakukan pembayaran melalui dompet tanpa perlu membuka akun secara fisik, tanpa batasan jam operasional, dan secara teoritis tanpa batasan negara.

Dua sistem berjalan bersamaan

Sistem ini bukan untuk menggantikan bank tradisional, tetapi berjalan paralel dengan mereka. Sistem perbankan tradisional tetap menjadi pilar utama kredit dolar, menjalankan fungsi inti seperti simpanan, pinjaman, dan penyelesaian. Stablecoin dan jaringan DeFi membentuk "jantung kedua": di luar sistem tradisional, menyediakan saluran lain untuk likuiditas dan peningkatan nilai dolar.

Kedua belah pihak memiliki dasar yang sama, yaitu kredit dolar. Nilai stablecoin tetap terikat pada dolar, dan hasil RWA juga berasal dari obligasi dan surat utang yang dinilai dalam dolar. Oleh karena itu, sistem ekonomi dolar digital adalah perpanjangan dari digitalisasi dan jaringan dolar, dan bukan sistem independen yang terpisah dari dolar.

Makna pengelolaan keuangan dengan stablecoin

Revolusi pengelolaan keuangan yang dibawa oleh stablecoin pada dasarnya adalah pembaruan dalam pandangan tentang mata uang. Uang tunai tidak lagi dianggap sebagai keadaan "tanpa hasil, menunggu untuk dibelanjakan", tetapi sebagai aset yang dapat berpartisipasi dalam penghasilan dan peningkatan nilai. Perubahan ini telah terjadi di blockchain dan dipercepat seiring dengan peningkatan skala RWA dan kejelasan kerangka regulasi.

Kesimpulan

Stablecoin membuat "uang tunai" kembali menjadi berharga. Melalui protokol DeFi dan produk RWA, kepemilikan stablecoin dapat menghasilkan hasil yang lebih tinggi dibandingkan dengan tabungan bank tradisional, sambil tetap mempertahankan kemampuan untuk melakukan pembayaran dan transfer.

Stablecoin bukan lagi sekadar alat pembayaran, tetapi menjadi akun keuangan yang memiliki hasil, dapat diprogram, dan tidak memiliki batasan negara; ini bukanlah duplikasi dari keuangan tradisional, melainkan struktur baru yang terbentuk di bawah pilihan pasar dan dorongan teknologi. Sistem ekonomi dolar digital yang dibentuk oleh stablecoin, DeFi, dan RWA sedang menjadi bagian yang tak terabaikan dalam ekosistem dolar, dan mungkin menjadi pilihan baru bagi pengelolaan uang tunai bagi orang biasa di masa depan.

Di masa depan, dompet Anda juga mungkin menyimpan stablecoin berbunga yang dapat ditarik kapan saja, apakah Anda akan mencobanya?